自動車部品アルミダイカスト市場:規模・シェア分析、成長トレンドと予測(2025-2030年)

自動車部品アルミニウムダイカスト市場レポートは、業界を製造プロセス(高圧ダイカスト、真空ダイカスト、スクイズダイカスト、グラビティダイカスト)、用途タイプ(ボディ部品、エンジン部品、トランスミッション部品、バッテリーおよび関連部品、その他の用途タイプ)、および地域(北米、欧州、アジア太平洋、その他の地域)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車部品アルミニウムダイカスト市場の概要

本レポートは、「自動車部品アルミニウムダイカスト市場」に関する詳細な分析を提供しており、その規模、成長トレンド、および2025年から2030年までの予測を網羅しています。市場は、生産プロセス(圧力ダイカスト、真空ダイカスト、スクイズダイカスト、重力ダイカスト)、用途タイプ(車体部品、エンジン部品、トランスミッション部品、バッテリーおよび関連部品、その他の用途タイプ)、および地域(北米、欧州、アジア太平洋、その他地域)に分類されています。

市場規模と予測

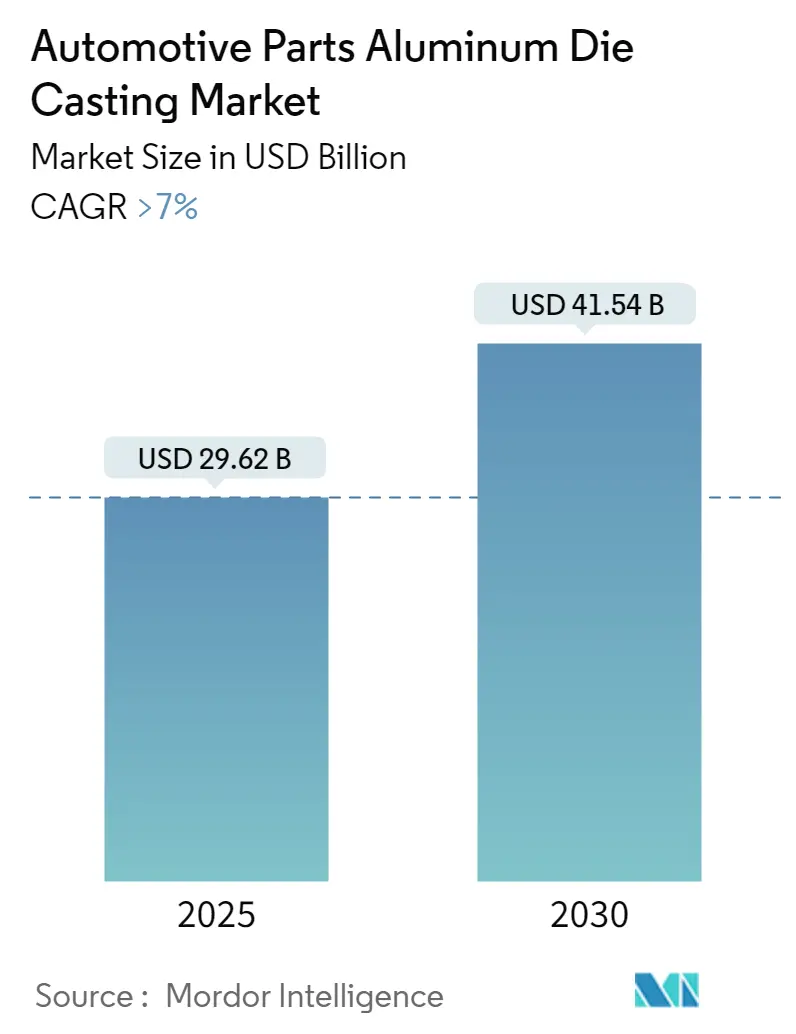

自動車部品アルミニウムダイカスト市場は、2025年には296.2億米ドルと推定され、2030年までに415.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.00%を超えると見込まれています。アジア太平洋地域が最も急速に成長し、かつ最大の市場となることが予想されており、市場の集中度は低いとされています。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 軽量車両への需要増加: 燃費効率の向上と排出ガス削減のため、自動車メーカーは軽量素材の採用を積極的に進めています。

* 自動車部品におけるアルミニウム利用の拡大: ダイカスト部品へのアルミニウムの利用が増加しています。

* 厳格な環境規制とCAFE基準: 各地域で課される厳しい環境規制やCAFE(企業平均燃費)基準が、ダイカストプロセスの採用を後押ししています。

* 電気自動車(EV)およびハイブリッド車(HV)の需要増加: EVおよびHVの需要が高まるにつれて、自動車メーカーは、より重い鋼鉄や鉄の代替としてアルミニウムのような軽量素材の使用に注力しています。

* 化石燃料価格の高騰: 化石燃料のコスト上昇も、軽量化への移行を促進する要因となっています。

* 電気自動車の普及拡大: EVの普及が市場成長の重要な推進力となっています。

市場のプレーヤーは、この需要増加に対応するため、生産能力の増強に注力しています。例えば、2022年8月には、WencanGroup Co., Ltd.が中国の安徽省六安経済技術開発区に新エネルギー車(NEV)用アルミニウムダイカスト部品の生産拠点を建設するため、10億人民元(約1.4億米ドル)を投資しました。また、2022年5月には、タミル・ナードゥ州中小企業開発公社がアルミニウム高圧ダイカストの共通施設センターを設立するために5800万インドルピー(約70万米ドル)を投資しました。

市場の制約

一方で、市場の成長を抑制する可能性のある要因も存在します。

* アルミニウム価格の変動: 各国間の制裁や貿易紛争によるアルミニウム価格の不安定性が懸念されます。

* 新しい鋳造技術の台頭: 自動車産業における3Dプリンティングなどの新しい鋳造技術の利用拡大も、従来のダイカスト市場に影響を与える可能性があります。

世界の自動車部品アルミニウムダイカスト市場のトレンドと洞察

自動車におけるアルミニウム浸透の増加

アルミニウムはダイカストに最も好まれる金属であり、特にハイブリッド車や電気自動車の技術が台頭する中でその傾向が顕著です。北米を例にとると、2016年以降、車両あたりのアルミニウム含有量は28kg(62ポンド)増加し、2020年には合計208kg(459ポンド)に達しました。これは2030年までに258kg(570ポンド)に達すると予想されています。この増加は主にライトトラックやバッテリー電気自動車へのシフトによって推進されています。さらに、2026年までにライトデューティトラックの車両あたりのアルミニウム含有量は250kg(550ポンド)に達すると予測されています。この増加は、アルミニウム製車体シート、鋳造品、押出成形品の3つの主要な材料使用分野で顕著に見られます。テスラのModel-S BEVは、構造部品、鋳造品、押出成形品、および車体全体に360kg(800ポンド)以上のアルミニウムを使用していることが良い例です。

原材料調達に関連する課題

長期的な予測期間においては、原材料価格の高騰や調達リスクが市場成長を妨げる可能性があります。最近では、米国とその他の国々との間の貿易戦争の懸念により、ベースメタル価格が圧力を受けています。米国が同盟国(欧州連合、メキシコ、カナダを含む)からのアルミニウム(10%)および鉄鋼(25%)の輸入に課した関税は、国内のアルミニウム価格を上昇させると予想されています。

新興経済国における成長

インド、タイ、インドネシア、エジプト、その他の中東およびアフリカ諸国など、いくつかの新興経済国における乗用車の生産と販売の増加は、予測期間中に自動車部品アルミニウムダイカスト市場を牽引すると予想されます。

アジア太平洋地域が顕著な成長を予測

アジア太平洋地域は、予測期間中に最も速い成長率を示すと予想されています。この地域では、インド、中国、日本などの主要国が市場の発展に大きく貢献すると見られています。中国はダイカスト部品の主要生産国の一つであり、同地域における乗用車の採用増加が市場に好影響をもたらすでしょう。例えば、中国自動車工業協会によると、2022年の中国の自動車生産台数は2,702万台に達し、前年比3.4%増加しました。販売台数は2.1%増の2,686万台でした。

アジア太平洋地域は世界最大の自動車生産拠点の一つであるため、主要な市場メーカーを惹きつけています。多くのプレーヤーは、市場での競争力を維持するために、地理的拡大や生産能力拡大などの成長戦略を採用しています。例えば、2022年1月には、中国の部品サプライヤーがテスラのパートナーからスーパーダイカストマシンを発注しました。これは、NIOやXPengなどの企業による採用の可能性を示唆しており、一体成形製造を可能にすることで生産時間とコストを削減し、テスラのサプライチェーン効率向上目標と一致しています。

市場を促進するすべての要因と、市場を混乱させる可能性のある要因がある中で、顧客のアルミニウム製品に対する強い好みと、アルミニウム使用量の増加という現在のトレンドは、市場に大きな成長機会をもたらすと予想されます。

競争環境

自動車部品アルミニウムダイカスト市場は統合されており、世界的および地域的に確立されたプレーヤーが主導しています。これらの企業は、市場での地位を維持するために、新製品開発、コラボレーション、契約および合意などの戦略を採用しています。例えば、2023年3月には、スウェーデンのアルミニウムサプライヤーであるGrängesが、中国のShandong Innovation Groupと提携し、持続可能なアルミニウムの生産を開始しました。この提携は、Grängesの持続可能な材料に関する専門知識と、Shandong Innovation Groupのリサイクルおよびクリーンエネルギーにおける能力を活用し、環境に優しいアルミニウム鋳造製品への需要増加に対応することを目指しています。

市場の主要プレーヤーには、Rheinmetall AG、Nemak、Linmar Corporation、Koch Enterprises、George Fischer Limitedなどが含まれます。

最近の業界動向

* 2023年5月: 中国を代表する自動車ダイカスト部品メーカーの一つであるXushengは、北米に3億5000万米ドルを投資すると発表しました。この投資を通じて、同社はこの地域での電気自動車部品製造施設を拡大する予定です。

* 2023年2月: プネーに拠点を置くTaural Indiaは、アルミニウムを活用してインドの自給自足に貢献しています。同社は、自動車、建設、再生可能エネルギーなど多様な産業向けにアルミニウム鋳造ソリューションを専門としています。Taural Indiaの現地生産への注力は、インドの自給自足目標に貢献し、さまざまな分野でのアルミニウム使用を促進しています。

* 2022年11月: General Motorsは、インディアナ州ベッドフォードのアルミニウムダイカスト鋳造所に4500万米ドルを投資しました。この投資により、シボレー・シルバラードEVおよびGMCシエラEVのフルサイズピックアップに対する強い需要に対応するため、電気自動車駆動ユニット鋳造品の生産能力を拡大しました。

このレポートは、自動車部品アルミニウムダイカスト市場に関する詳細な分析を提供しています。自動車部品アルミニウムダイカストは、溶融アルミニウムを高圧で鋼製金型に注入し、エンジンブロック、トランスミッションケース、ブラケットなどの精密で高品質な自動車部品を製造するプロセスです。本レポートは、市場の規模、予測、動向、セグメンテーション、競争環境、および将来の機会を包括的に解説しています。

市場規模と予測:

自動車部品アルミニウムダイカスト市場は、堅調な成長が見込まれます。2024年には275.5億米ドルと推定され、2025年には296.2億米ドルに達すると予測されています。さらに、2025年から2030年にかけて7%を超える年平均成長率(CAGR)で成長し、2030年には415.4億米ドルに達すると見込まれています。

市場のダイナミクス:

市場の主要な推進要因は、「軽量素材への重視の高まり」です。燃費効率向上や排出ガス規制強化に伴う車両軽量化の必要性が、アルミニウムダイカスト部品の需要を押し上げています。

一方、主要な阻害要因は、「価格の変動が利益率にとって常に脅威であること」です。原材料価格の不安定さは、製造コストに影響を与え、収益性に課題をもたらす可能性があります。

本レポートでは、サプライヤーや買い手の交渉力、新規参入や代替品の脅威、競争の激しさといった要素を分析する「ポーターのファイブフォース分析」を通じて、業界の魅力度を評価しています。

市場のセグメンテーション:

市場は以下の主要なセグメントに分類され、それぞれについて詳細な分析が提供されています。

* 製造プロセス別: 圧力ダイカスト、真空ダイカスト、スクイズダイカスト、重力ダイカスト。

* アプリケーションタイプ別: ボディパーツ、エンジンパーツ、トランスミッションパーツ、バッテリーおよび関連コンポーネント、その他のアプリケーションタイプ。

* 地域別: 北米(米国、カナダ、その他北米)、ヨーロッパ(英国、フランス、ドイツ、イタリア、ロシア、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、その他アジア太平洋)、世界のその他の地域(ブラジル、南アフリカ、アルゼンチン、サウジアラビア、アラブ首長国連邦、その他の国々)。

地域別インサイト:

地域別に見ると、アジア太平洋地域が市場において最大のシェアを占めており(2025年時点)、予測期間(2025年~2030年)においても最も高い年平均成長率で成長すると推定されています。これは、同地域における自動車生産の拡大や経済成長が背景にあります。

競争環境:

競争環境のセクションでは、主要ベンダーの市場シェアが分析され、主要企業のプロファイルが提供されています。主要な市場参加者には、Nemak、Rheinmetall AG、Koch Enterprises (Gibbs Die Casting Corporation)、Linmar Corporation、Georg Fischer Limitedなどが挙げられます。その他、Form Technologies Inc.(Dynacast)、Endurance Technologies Ltd、Sundaram Clayton Ltd、Shiloh Industries Inc.、Bocar Group、Engtek Group、Ryobi Die Casting Ltdなど、多数の企業が市場で活動しています。

市場の機会と将来のトレンド:

市場の将来の機会とトレンドとしては、「プロセス自動化の増加」と「電気自動車(EV)の採用拡大」が注目されています。製造プロセスの自動化は効率性とコスト削減に貢献し、EVの普及はバッテリー関連部品など新たなアルミニウムダイカスト部品の需要を生み出すと予測されます。

レポートの構成:

本レポートは、序論、調査方法論、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場の機会と将来のトレンドといった章立てで構成されており、市場に関する深い洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.1.1 軽量素材への注目の高まり

- 4.1.2 その他

- 4.2 市場の阻害要因

- 4.2.1 価格の変動は利益率にとって常に脅威となる

- 4.2.2 その他

- 4.3 業界の魅力度 – ポーターの5フォース分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 生産プロセス

- 5.1.1 圧力ダイカスト

- 5.1.2 真空ダイカスト

- 5.1.3 スクイズダイカスト

- 5.1.4 重力ダイカスト

- 5.2 アプリケーションタイプ

- 5.2.1 車体部品

- 5.2.2 エンジン部品

- 5.2.3 トランスミッション部品

- 5.2.4 バッテリーおよび関連部品

- 5.2.5 その他のアプリケーションタイプ

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 英国

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 イタリア

- 5.3.2.5 ロシア

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 ブラジル

- 5.3.4.2 南アフリカ

- 5.3.4.3 アルゼンチン

- 5.3.4.4 サウジアラビア

- 5.3.4.5 アラブ首長国連邦

- 5.3.4.6 その他の国

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 フォーム・テクノロジーズ・インク(ダイナキャスト)

- 6.2.2 ネマク

- 6.2.3 エンデュランス・テクノロジーズ株式会社(CN)

- 6.2.4 スンダラム・クレイトン株式会社

- 6.2.5 シャイロー・インダストリーズ・インク

- 6.2.6 ゲオルグ・フィッシャー・リミテッド

- 6.2.7 高知エンタープライズ(ギブス・ダイカスト・コーポレーション)

- 6.2.8 ボカー・グループ

- 6.2.9 エンテック・グループ

- 6.2.10 ラインメタルAG

- 6.2.11 ロックマン・インダストリーズ

- 6.2.12 リョービダイカスト株式会社

- 6.2.13 リンマー・コーポレーション

- 6.2.14 メリディアン・ライトウェイト・テクノロジーズUKリミテッド

- 6.2.15 サンドハー・グループ

7. 7. 市場機会と将来のトレンド

- 7.1 プロセス自動化の増加

- 7.2 電気自動車の採用拡大

*** 本調査レポートに関するお問い合わせ ***

自動車部品アルミダイカストとは、自動車の構成部品をアルミニウム合金を用いてダイカスト法で製造する技術全般を指します。この技術は、溶融したアルミニウム合金を高圧で精密な金型に射出し、短時間で凝固させることで、複雑な形状の部品を高い寸法精度と優れた表面品質で大量生産することを可能にします。自動車産業では、燃費向上、環境規制への対応、そして電気自動車(EV)へのシフトに伴う軽量化の要求が非常に高く、アルミニウムの持つ軽量性、高強度、優れたリサイクル性といった特性が不可欠です。一体成形による部品点数の削減や、複雑な内部構造を持つ部品の製造が可能である点が大きな強みであり、自動車の進化に欠かせない基盤技術となっています。

自動車部品アルミダイカストには、製造プロセスや使用されるアルミニウム合金の種類によって分類されます。主な製造プロセスは以下の通りです。

1. 高圧ダイカスト(HPDC): 最も一般的で、溶融金属を高圧で金型に充填します。薄肉で複雑な形状の部品を高い生産性で製造でき、優れた寸法精度が得られますが、ガス巻き込みによる内部欠陥が生じやすく、熱処理には不向きとされてきました。

2. 低圧ダイカスト(LPDC): 比較的低い圧力で溶融金属を充填するため、ガス巻き込みが少なく、内部品質に優れた部品が得られます。肉厚部品や、内部品質が重視される構造部品、ホイールなどの製造に適しています。高圧ダイカストに比べてサイクルタイムは長くなりますが、ガス巻き込みが少ないため、熱処理が可能な高強度部品の製造に適しているという利点があります。

3. 真空ダイカスト(VDC): 高圧ダイカストの金型内部を真空引きすることで、溶融金属の充填時に発生するガス巻き込みを大幅に抑制する技術です。これにより、内部欠陥が少なく、熱処理や溶接が可能な高強度部品の製造が可能となり、特に構造部品への適用が進んでいます。

4. スクイズキャスティング(SC): 溶融金属を金型に充填後、高い圧力をかけながら凝固させることで、緻密で欠陥の少ない組織を得る鋳造法です。鍛造に近い特性を持つ部品が得られ、高強度・高靭性が要求される足回り部品やエンジン部品などに用いられます。

5. 半凝固ダイカスト(Thixoforming/Rheoforming): 溶融金属が完全に液体になる前の半凝固状態(固液共存状態)で金型に充填するプロセスです。これにより、流動性が良く、かつ凝固収縮が少ないため、内部欠陥が極めて少なく、高強度で複雑な形状の部品を製造できます。特に、熱処理可能な高機能部品や、溶接が必要な部品に適しています。

これらの製造プロセスは、部品の要求特性(強度、靭性、寸法精度、表面品質、コストなど)に応じて使い分けられます。

次に、使用されるアルミニウム合金の種類による分類です。自動車部品アルミダイカストでは、主に以下の合金が用いられます。

1. Al-Si系合金: シリコン(Si)を主成分とする合金で、優れた流動性と鋳造性を持ち、ダイカストに最も広く利用されています。Siの含有量によって、共晶系(約12%Si)や過共晶系(12%以上Si)などがあり、耐摩耗性や強度を調整できます。

2. Al-Mg系合金: マグネシウム(Mg)を主成分とする合金で、軽量で高強度、耐食性に優れます。ただし、鋳造性はAl-Si系に劣るため、特定の用途に限定されます。

3. Al-Cu系合金: 銅(Cu)を主成分とする合金で、熱処理によって高い強度が得られます。ただし、耐食性はAl-Si系やAl-Mg系に劣ります。

4. Al-Zn系合金: 亜鉛(Zn)を主成分とする合金で、比較的低い温度で溶融し、優れた流動性を持つため、複雑な形状の部品製造に適しています。

これらの合金は、さらに微量元素(Fe, Mn, Cr, Ti, Srなど)を添加することで、機械的特性、耐食性、鋳造性などが調整され、自動車部品の多様な要求に対応しています。例えば、構造部品には高強度と靭性が求められるため、熱処理可能なAl-Si-Mg系合金が選ばれることが多く、エンジン部品には耐熱性や耐摩耗性が重視されます。

自動車部品におけるアルミダイカストの応用例は多岐にわたります。

エンジン部品では、シリンダーブロック、シリンダーヘッド、オイルパン、インテークマニホールドなどが挙げられます。これらの部品は、軽量化による燃費向上に大きく貢献します。

駆動系部品では、トランスミッションケース、クラッチハウジング、デファレンシャルケースなどがアルミダイカストで製造され、軽量化と同時に高い剛性が求められます。

足回り部品では、サスペンションアーム、ナックル、ホイールなどが代表的です。特にホイールは、軽量化が走行性能や燃費に直結するため、アルミダイカストが不可欠です。

車体構造部品では、近年、衝突安全性と軽量化の両立が求められる中で、高強度アルミダイカスト部品の採用が拡大しています。例えば、ショックタワー、ピラー、フレームの一部などに適用され、一体成形による部品点数削減や、複雑な中空構造の実現により、車体全体の軽量化と剛性向上に貢献しています。

電気自動車(EV)においては、バッテリーケース、モーターハウジング、インバーターケースなど、EV特有の部品にもアルミダイカストが広く用いられています。特にバッテリーケースは、大型化するバッテリーを保護しつつ、軽量化と熱管理が重要となるため、アルミダイカストの技術が不可欠です。

このように、自動車部品アルミダイカストは、その製造プロセスの多様性と使用される合金の特性を組み合わせることで、自動車の性能向上、環境負荷低減、そしてEV化への移行を強力に支える基盤技術として、今後もその重要性を増していくと考えられます。特に、高強度化、薄肉化、大型化、そして複雑形状化への要求はさらに高まり、これに対応するための技術革新が継続的に進められています。例えば、AIを活用した鋳造シミュレーションによる最適化、新合金の開発、さらには3Dプリンティング技術との融合による金型製造の効率化なども研究されており、未来の自動車製造において中心的な役割を担い続けるでしょう。