アジアの自動車部品市場 (2025~2030年):種類別(ドライブライン&パワートレイン、インテリア&エクステリア、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

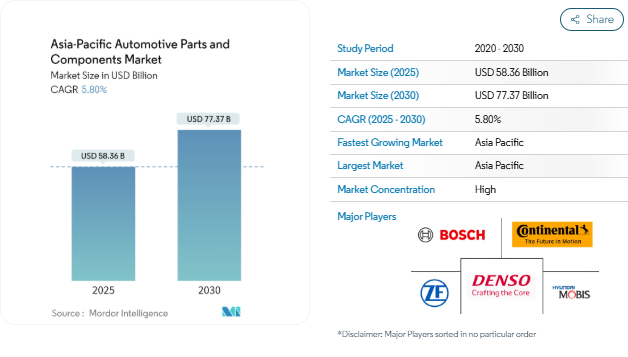

アジア太平洋地域の自動車部品市場規模は、2025年に583億6,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5.80%で、2030年には773億7,000万米ドルに達すると予測されます。

近年、都市化と経済成長によりライフスタイルが変化し、毎日の通勤に乗用車を利用する人が増えています。消費者の嗜好の変化に伴うこのシフトは、自動車だけでなく、燃料、メンテナンス、保険といった関連サービスの需要も急増させています。

技術の進歩は自動車産業、特に自動車部品製造に革命をもたらしました。顕著な傾向は、自動車部品製造における軽量材料の採用の増加です。全国的に認識されているこのシフトは、燃費の向上、性能の向上、より持続可能な自動車の未来を約束するものです。

新興市場では、中間層の可処分所得の拡大が乗用車販売の急増に拍車をかけています。経済的な余裕ができたことで、個人は快適さと利便性を優先して自動車に投資する傾向が強まっています。

エントリーレベルの乗用車がより手頃な価格になり、融資オプションも豊富になったことで、より幅広い消費者層が自動車の所有に踏み切るようになっています。このようなアクセシビリティは、今後数年間、自動車部品とコンポーネントの需要を押し上げるでしょう。

市場シェアの大半を占めるバッテリー電気自動車

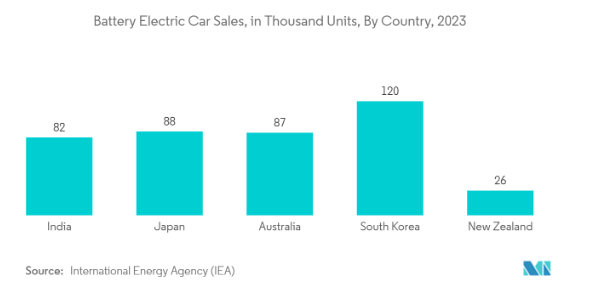

中国の電気自動車(EV)販売は、国内OEM(相手先ブランドによる生産)メーカーが94%ものシェアを占めています。電気自動車の普及を促進するため、中国はメーカーに対し、新車販売台数の10%を完全電気自動車またはハイブリッド車とすることを義務付けています。

中国以外にも、インド、日本、韓国といった国々が、電気自動車のアジェンダを推進するために規制を強化しています。このような動きは、効率的なパワートレイン・システムに対する需要の高まりや政府の支援政策と相まって、市場プレーヤーに新たなチャンスをもたらすことになるでしょう。

インド政府は、2030年までに100%ゼロエミッション車(ZEV)を達成することを目標としています。優遇措置の追加や電気自動車技術の進歩(特に航続距離の延長による航続距離不安の緩和)により、この地域でのEV販売の急増は間近に迫っているようです。

政府のコミットメントを強調するインドの自動車ミッション計画FAME-IIは、国の自動車・部品製造部門を強化することの重要性を強調しています。この部門は大きな変貌を遂げ、激しい競争の場へと進化しています。

メーカー各社は市場シェアの拡大に注力するだけでなく、技術革新にも取り組んでいます。パワートレインシステムの設計を最適化し、軽量でコンパクトなシステムを重視することで、温室効果ガスの排出を抑制しながら優れた性能を実現しています。

さらに、先進技術、特にハイブリッド・エンジンの採用が顕著に増加し、市場の需要をさらに促進しています。

著しい成長を遂げる中国

中国の自動車産業は増加傾向にあり、自動車部品の需要増につながっています。BYD Co. Ltd.、吉利汽車、第一汽車、東風といった大手企業が最前線に立ち、中国の乗用車販売台数の大幅な伸びを牽引しています。このような部品需要の増加は、中国におけるこれらのメーカーの確固たる存在感と密接に結びついています。

都市化と可処分所得の増加が乗用車の需要に拍車をかけています。その結果、この傾向は自動車安全システムの需要も押し上げています。

国際自動車工業会(OICA)のデータによると、乗用車の新車販売台数は2022年の2,356万台から2023年には2,606万台に増加し、前年比10.6%増と顕著な伸びを示しました。

乗用車の新車販売台数と中古車販売台数が増加し、電気自動車の普及が進むにつれて、先進的で耐久性が高く、機能的な自動車用ブレーキシステムの需要が急増すると予想されます。

プレミアムカーの販売台数が増加傾向にあるため、本革セグメントは恩恵を受けるでしょう。顧客はオーダーメイドのソリューションを求めるようになっており、この傾向は複合モジュールの導入で勢いを増し、自動車部品とコンポーネントの需要をさらに押し上げています。

こうした動きを踏まえると、市場は今後数年で大きく成長するものと思われます。

アジア太平洋地域の自動車部品産業の概要

ロバート・ボッシュ(Robert Bosch GmbH)、現代モービス(Hyundai Mobis Co. Ltd.、Continental AG、株式会社デンソーなどの主要企業が、アジア太平洋地域の自動車部品市場を支配しています。この地域の自動車部品製造施設の急速な拡大が、予測期間中の大幅な市場成長を促進する見通しです。例えば

- 2024年8月、SAMILは間接子会社のMotherson Innovations Lights Verwaltungs GmbH(MILV)をSamvardhana Motherson Innovative Autosystems B.V. & Co. KG(SMIA)と合併しました。SMIAはマザーソンの「モジュールおよびポリマー製品」部門に属し、世界の自動車OEMにプラスチック部品を供給しています。

- 2024年8月、株式会社ユニエンスは4900万米ドルを投資して韓国の製造施設を拡張し、自動車部品製品群に自動車パネルを追加。

アジア太平洋地域の自動車部品市場ニュース

- 2024年7月 LYNK & CO Investment Co., Ltd.は、社名をLYNK & CO Automotive Technology Co. 同社は現在、自動車部品の研究開発、自動車部品および付属品の製造、ITコンサルティングサービス、エンジニアリング管理サービス、車両修理、メンテナンス、ならびに技術および商品の輸出入を行っています。

- 2024年7月 深圳イノバンス・テクノロジー社の子会社である蘇州イノバンス・オートモーティブ社は、上海で開催されたイベントで、次世代の高性能マグネシウム合金製電気駆動アセンブリを発表。同製品は、軽量化、エネルギー効率比の向上、航続距離の延長、車両のハンドリングと加速性能の向上などを実現。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 市場牽引要因

- 4.1.1 地域全体での自動車生産台数の増加

- 4.2 市場の抑制要因

- 4.2.1 原材料価格の変動が市場成長に影響する可能性

- 4.3 産業の魅力 – ポーターのファイブフォース分析

- 4.3.1 サプライヤーの交渉力

- 4.3.2 消費者の交渉力

- 4.3.3 新規参入者の脅威

- 4.3.4 代替製品の脅威

- 4.3.5 競争ライバルの激しさ

5. 市場セグメント(金額ベース市場規模-(USD)

- 5.1 種類別

- 5.1.1 ドライブラインとパワートレイン

- 5.1.2 内装と外装

- 5.1.3 電子機器

- 5.1.4 ボディとシャシー

- 5.1.5 ホイールとタイヤ

- 5.1.6 その他の種類別

- 5.2 自動車の種類別

- 5.2.1 乗用車

- 5.2.2 商用車

- 5.3 推進力別

- 5.3.1 内燃エンジン

- 5.3.2 バッテリー電気自動車

- 5.3.3 ハイブリッド電気自動車

- 5.3.4 プラグインハイブリッド電気自動車

- 5.3.5 代替燃料

- 5.4 販売チャネル別

- 5.4.1 相手先商標製品メーカー(OEM)

- 5.4.2 アフターマーケット

- 5.5 国別

- 5.5.1 中国

- 5.5.2 インド

- 5.5.3 日本

- 5.5.4 韓国

- 5.5.5 その他のアジア太平洋地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロフィール* (英語)

-

- 6.2.1 DENSO Corporation

- 6.2.2 Robert Bosch GmbH

- 6.2.3 Hella KGaA Hueck & Co.

- 6.2.4 Nidec Corporation

- 6.2.5 ZF Friedrichshafen AG

- 6.2.6 Aisin Seiki Co. Ltd

- 6.2.7 Magneti Marelli SpA

- 6.2.8 Mitsubishi Electric Corporation

- 6.2.9 Continental AG

- 6.2.10 Aptiv PLC

- 6.2.11 Valeo Group

- 6.2.12 Mahle GmbH

- 6.2.13 Magna International Inc.

- 6.2.14 Faurecia SA

- 6.2.15 Hyundai Mobis Co.Ltd.

- 6.2.16 Lear Corporation

- 6.2.17 Cummins Inc.

7. 市場機会と今後の動向

8. アジア太平洋地域の自動車部品サプライヤー**一覧

アジア太平洋地域の自動車部品産業区分

自動車部品・コンポーネントには、ボディ、シャシー、インテリア、エクステリア、シート、パワートレイン、電子機器、ミラー、クロージャー、ルーフシステム、モジュールなどが含まれ、これらはすべて顧客の運転体験を向上させるために車両に取り付けられます。

アジア太平洋地域の自動車部品市場は、種類別、車種別、推進力別、販売チャネル別、国別に区分されています。種類別では、ドライブラインとパワートレイン、インテリアとエクステリア、電子、ボディとシャシー、ホイールとタイヤ、その他に区分。車種別では、乗用車と商用車に区分。推進力別では、内燃機関、バッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、代替燃料に区分。販売チャネル別では、OEM(相手先ブランド製造)市場とアフターマーケット市場に区分。国別では、中国、インド、日本、韓国、その他のアジア太平洋地域に区分。各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われています。

アジア太平洋地域の自動車部品市場に関する調査FAQ

アジア太平洋地域の自動車部品市場はどのくらいの規模ですか?

アジア太平洋地域の自動車部品市場規模は、2025年には583.6億米ドルに達し、年平均成長率5.80%で推移し、2030年には773.7億米ドルに達すると予測されています。

現在のアジア太平洋地域の自動車部品市場規模は?

2025年には、アジア太平洋地域の自動車部品市場規模は583.6億米ドルに達する見込みです。

アジア太平洋自動車部品市場の主要プレーヤーは?

DENSO Corporation

、ZF Friedrichshafen AG、Robert Bosch GmbH、Continental AG、Hyundai Mobis Co.

アジア太平洋自動車部品市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

アジア太平洋地域の自動車部品市場で最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋地域の自動車部品市場は、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋自動車部品市場の対象年、2024年の市場規模は?

2024年のアジア太平洋地域の自動車部品市場規模は549.8億米ドルと推定されます。本レポートでは、アジア太平洋地域の自動車部品市場について、2020年、2021年、2022年、2023年、2024年の過去の市場規模を調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域の自動車部品市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***