自動車部品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車部品市場レポートは、タイプ(ドライブラインおよびパワートレイン、電気・電子など)、駆動方式(内燃機関、バッテリー電気自動車など)、車種(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

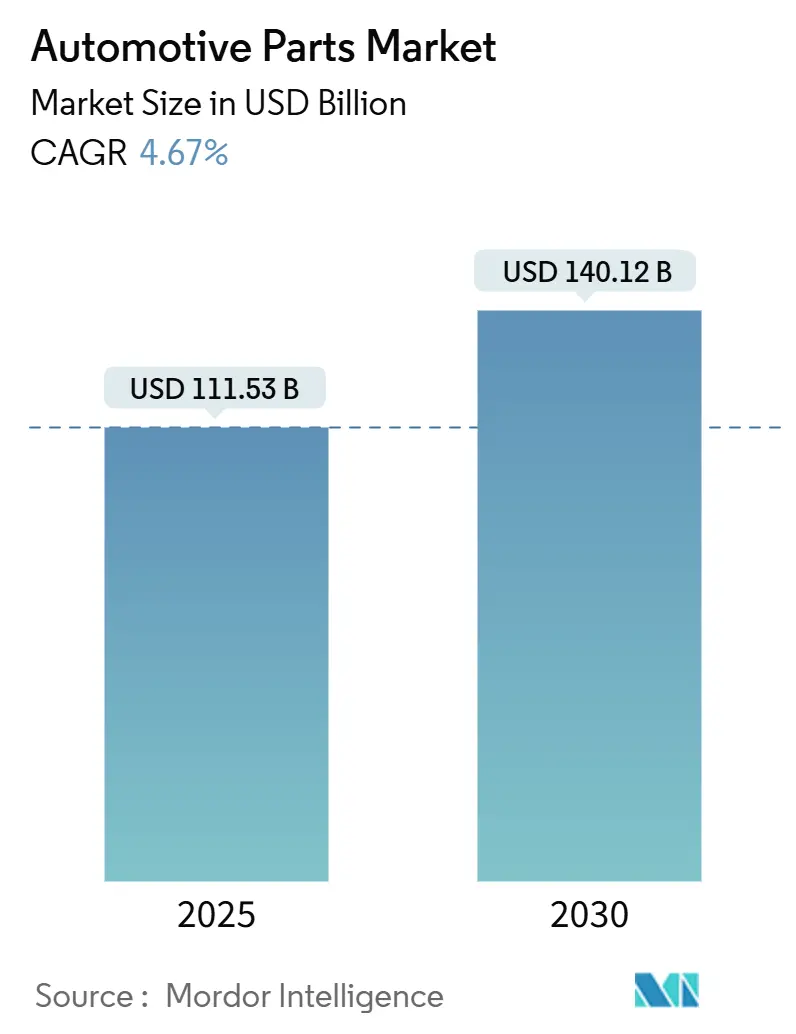

自動車部品市場は、2025年には1,115.3億米ドルに達し、2030年には1,401.2億米ドルまで成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)4.67%で拡大すると予測されています。車両生産台数の増加、世界的な車両の老朽化に伴う安定したアフターマーケット需要、そして電動化の加速がこの着実な成長を支えています。電動パワートレインは、一部の内燃機関(ICE)部品の需要を減少させる一方で、高価値の電気・電子部品への収益源をシフトさせています。デジタルコマースはスペアパーツの世界的な流通経路を再構築し、数千もの小規模サプライヤーを正式なサプライチェーンに組み込んでいます。アジア太平洋地域は、構造的なコスト優位性、広範な製造規模、深い現地需要を有しており、新モデルの調達において不均衡な利益を獲得しています。一方で、半導体不足、原材料価格の変動、データアクセス規制の厳格化などが、四半期ごとの生産量と収益性を歪める主要な課題として残っています。

主要なレポートのポイント

* コンポーネントタイプ別: 電気・電子部品が2024年に市場シェアの29.84%を占め、2030年までにCAGR 9.27%で最も速い成長を遂げると予測されています。

* 推進方式別: 内燃機関車が2024年に自動車部品市場規模の76.51%を占めましたが、バッテリー電気自動車(BEV)は2030年までにCAGR 35.18%で成長すると予想されています。

* 車両タイプ別: 乗用車が2024年に自動車部品市場規模の72.36%を占め、CAGR 4.89%で拡大しています。

* 販売チャネル別: OEMサプライチェーンが2024年に収益の61.42%を占めましたが、アフターマーケットEコマースはCAGR 13.54%で最も速いペースで成長しています。

* 地域別: アジア太平洋地域が2024年に収益シェアの45.78%を占め、2030年までにCAGR 6.28%で成長すると予測されています。

世界の自動車部品市場のトレンドと洞察

市場成長の主要な推進要因

* 世界の車両生産台数の増加: 2023年の世界の自動車生産台数は9,050万台に達し、COVID-19以前の水準に戻りました。この生産拡大は、特に車両所有率が上昇し続ける新興市場において、OEM部品とアフターマーケット部品の両方で需要の増加に直接関連しています。中国が低コストの内燃機関車および電気自動車の純輸出国となったことで、世界のサプライチェーンと部品需要のパターンが変化しています。

* ソフトウェア定義型車両におけるアップグレード可能なハードウェアの必要性: 自動車ソフトウェア市場は今後数年間で力強い成長を示すと予測されており、業界幹部は2035年までに車両がソフトウェア定義型・AI搭載型になると考えています。この変革には、OTA(Over-The-Air)アップデートや継続的な機能強化をサポートする根本的に異なるハードウェアアーキテクチャが求められます。このシフトは、高性能コンピューティングユニット、先進センサー、柔軟な電子制御ユニットへの需要を促進し、これらの洗練された部品を提供できるサプライヤーに新たな収益機会を創出しています。

* Eコマース部品プラットフォームの急速な成長: 米国のアフターマーケットは、デジタル化、AI導入、Eコマースの拡大により、2025年から2029年にかけて410億米ドルに成長すると予測されています。オンライン販売プラットフォームは物理店舗を上回り、AI統合がサプライチェーンの効率化と在庫管理を強化しています。Eコマースへの変革は特にアフターマーケットチャネルで顕著であり、デジタルプラットフォームは小規模サプライヤーが広範な顧客層にアクセスすることを可能にし、従来の部品流通モデルを根本的に変革しています。

* 「修理する権利」法案による独立系サービスシェアの拡大: 2025年に議会に再提出された超党派のREPAIR法案は、車両所有者と独立系修理施設が修理データとツールにアクセスできるようにすることを目指しており、OEMによるアフターマーケットサービスへの従来の支配を覆す可能性があります。この法案は、独立系修理工場がOEMデータや部品にアクセスしやすくなることで、アフターマーケット部品サプライヤーの市場を大幅に拡大する可能性があります。

市場成長の主要な阻害要因

* 半導体不足の継続: 自動車用半導体市場は、回復努力にもかかわらず供給制約が続いており、業界はピーク時の不足期間中に生産が最大40%削減されました。自動車部門のソフトウェア定義型車両への移行により、1台あたりの半導体搭載量は2023年の800米ドルから2030年には1,350米ドルに増加すると予想されています。特定の地域への生産集中と自動車グレード部品の長いリードタイムにより、サプライチェーンの脆弱性が残っています。

* EVへの移行によるICE専用部品需要の減少: 電気自動車は内燃機関車に比べて可動部品が大幅に少なく、メンテナンス要件も従来の車両より40%低いと推定されています。この移行は、排気システム、燃料噴射部品、従来のトランスミッション部品など、ICE専用部品のサプライヤーにとって課題となります。しかし、バッテリー管理システム、電動パワートレイン、熱管理ソリューションなど、新しい部品カテゴリーでの機会も創出されています。

セグメント分析

* タイプ別:エレクトロニクス統合が市場進化を牽引

電気・電子部品は2024年に市場シェアの29.84%を占め、2030年までにCAGR 9.27%で最も速い成長を遂げると予測されています。これは、コネクテッド、自動運転、電動化車両への移行に伴い、高度な電子システムが必要とされていることを反映しています。現代の車両は平均80個のセンサーと100個の電子ユニットを搭載しており、電子部品は2030年までに新車コストの50%を占めると予想されています。駆動系・パワートレイン部品は、従来のICE部品の需要減少と電動パワートレイン部品の急増という複雑な移行期にあります。内装・外装部品は、高級化トレンドとユーザーエクスペリエンスへの注目の高まりから恩恵を受けています。車体・シャシー部品は新素材と軽量化要件に対応して進化しており、ホイール・タイヤセグメントは比較的安定しており、車両の老朽化と世界的な車両人口の増加による交換需要が成長を牽引しています。

* 推進方式別:電動化が部品需要を再形成

内燃機関車は2024年に76.51%と最大の市場シェアを維持していますが、バッテリー電気自動車(BEV)はCAGR 35.18%という驚異的な成長率で最も急速に拡大しているセグメントです。ハイブリッド車およびプラグインハイブリッド車は過渡期の技術として、電気と燃焼の両方のパワートレイン部品を必要とし、サプライヤーにとって複雑な需要パターンを生み出しています。燃料電池電気自動車(FCEV)はニッチなセグメントですが、商用車用途で有望視されています。

* 車両タイプ別:商用車がイノベーション採用を牽引

乗用車は2024年に72.36%の市場シェアを占め、CAGR 4.89%で最も速い成長率を維持しています。商用車は市場シェアは小さいものの、Eコマースの拡大、都市化、フリートの電動化イニシアチブにより力強い成長を示しています。商用車は、テレマティクスシステムや予測メンテナンスソリューションなどの先進技術の早期採用者となる傾向があります。

* 販売チャネル別:アフターマーケットEコマースが流通を変革

OEMチャネルは2024年に61.42%の市場シェアを維持していますが、アフターマーケットEコマースはCAGR 13.54%で最も急速に成長しているセグメントであり、従来の部品流通モデルを根本的に変革しています。デジタルプラットフォームは、従来の流通ネットワークを迂回し、コストを削減しながら利便性を向上させる直接販売を可能にしています。従来の物理的なアフターマーケットチャネルは、複雑な設置、技術サポート、緊急修理のための即時性において優位性を保っています。

地域分析

* アジア太平洋地域: 2024年に45.78%の市場シェアを維持し、2030年までにCAGR 6.28%で地域成長を牽引しています。中国の自動車製造の優位性と国内市場の拡大が主な要因です。中国は2024年に1,240万台の電気自動車を生産し、世界の電気自動車生産量の70%以上を占め、純輸出国へと変貌しています。インドのアフターマーケットは2028年までに140億米ドルに達すると予測されており、日本はハイブリッドパワートレインや精密製造における技術的専門知識を活用し、韓国は電気自動車技術と自動車用半導体ソリューションに注力しています。

* 北米と欧州: 成熟した市場ですが、業界変革への適応において課題に直面しています。欧州のアフターマーケットは、経済の変動、規制変更、電気自動車への移行による影響を受けています。北米はニアショアリングトレンドとインフレ削減法による国内EV生産支援の恩恵を受けていますが、貿易政策や中国自動車との競争による潜在的な混乱に直面しています。

* 新興市場: 南米、中東、アフリカの新興市場は、現在の市場シェアは小さいものの、大きな成長潜在力を示しています。メキシコの自動車部品部門は2024年に25億米ドル以上の海外直接投資を誘致し、中東・北アフリカ地域では2024年第1四半期に29億米ドルを超える投資を伴う11の新規自動車プロジェクトが立ち上がりました。これらの地域は、国内自動車能力の開発と輸入依存度の低減を目指す政府のイニシアチブから恩恵を受けています。

競争環境

自動車部品市場は集中度が低く、技術革新と顧客需要の変化によって激しい競争が繰り広げられています。Robert Bosch、Continental、Densoなどの伝統的なティア1サプライヤーは、研究開発への多大な投資と電動化・ソフトウェア能力への戦略的転換を通じてリーダーシップを維持しています。ソフトウェア定義型車両への業界の変革は、競争力学をますます形成しており、サプライヤーは関連性を維持するためにハードウェアとソフトウェアの両方の能力を開発する必要があります。自動車ソフトウェアおよびエレクトロニクス市場は、2035年までに3,200億米ドルから1.2兆米ドルへと4倍に拡大すると予測されており、この市場の60%がサプライヤーにとってアクセス可能であり、移行を成功させた企業に大きな機会をもたらします。新興のディスラプターには、自動車市場に参入するテクノロジー企業や、コスト競争力のある製品で世界的に拡大する中国のサプライヤーが含まれます。企業は、製造効率と製品品質を向上させるためにAIと自動化をますます活用しており、その成功した実装がコストに敏感な市場における主要な競争差別化要因となっています。

主要なプレーヤー

主要なプレーヤーには、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Denso Corporation、Hyundai Mobis Co., Ltd.などが挙げられます。

最近の業界動向

* 2025年1月: American Axle & Manufacturingは、GKN Powder MetallurgyおよびGKN Automotiveを14.4億米ドルで買収し、先進製造技術とグローバル市場でのプレゼンスを大幅に拡大しました。

* 2024年11月: Standard Motor Productsは、欧州のアフターマーケットサプライヤーであるNissens Automotiveを約3.9億米ドルで買収し、北米および欧州市場での地位を強化しました。

このレポートは、世界の自動車部品市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、そして将来の展望まで、多岐にわたる情報が網羅されています。

市場の概要と規模の予測:

自動車部品は、最高の運転体験を提供するために車両に搭載される、車体、シャシー、内装、外装、シート、パワートレイン、電子機器、ミラー、クロージャー、ルーフシステム、モジュールなどを含みます。

世界の自動車部品市場は、2024年には1,063.2億米ドルと推定され、2025年には1,115.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.67%で成長し、2030年には1,401.2億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中(2025年~2030年)に最も高いCAGRで成長すると推定されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 世界の自動車生産の増加: 新車生産台数の増加が部品需要を押し上げています。

2. ソフトウェア定義型車両(SDV)の普及: アップグレード可能なハードウェアを必要とするSDVの進化が、新たな部品需要を生み出しています。

3. 車両の老朽化: 車両の平均使用年数の増加に伴い、アフターマーケットでの部品交換需要が高まっています。

4. Eコマース部品プラットフォームの急速な成長: オンラインでの部品購入が容易になり、市場の活性化に貢献しています。

5. 「修理する権利」法制化の進展: 独立系サービスプロバイダーの市場シェア拡大を後押ししています。

6. 軽量化の推進: 先進素材を用いた軽量部品への需要が増加しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

1. 半導体不足の継続: 自動車生産に不可欠な半導体の供給不足が、市場に影響を与えています。

2. EVシフトによる内燃機関(ICE)専用部品需要の減少: 電気自動車への移行が進むにつれて、従来のICE関連部品の需要が減少する傾向にあります。

3. 原材料価格の変動: 不安定な原材料価格が、製造コスト構造に混乱をもたらしています。

4. 主要製造拠点における労働力不足: 製造業における熟練労働者の不足が、生産能力に影響を与えています。

市場セグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* タイプ別: 駆動系・パワートレイン、内外装、電気・電子、車体・シャシー、ホイール・タイヤ、その他のタイプ。

* 推進方式別: 内燃機関車、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)。

* 車両タイプ別: 乗用車、商用車。

* 販売チャネル別: 完成車メーカー(OEM)、アフターマーケット。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、エジプト、トルコ、南アフリカなど)。

競争環境と主要企業:

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要な企業としては、Robert Bosch GmbH、Continental AG、Denso Corporation、ZF Friedrichshafen AG、Magna International Inc.、Valeo SA、Hyundai Mobis Co. Ltd、Faurecia SE、Lear Corporation、Aisin Corporation、Aptiv Plc、BorgWarner Inc.、Schaeffler AG、Cummins Inc.、CATL、Tenneco Inc.、Brembo SpA、Mando Corporation、ACDelco (GM Genuine Parts)、Nidec Corporationなどが挙げられます。これらの企業については、グローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向を含む詳細な企業プロファイルが提供されています。

その他の分析と将来の展望:

レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、主要サプライヤー情報といった多角的な視点から市場が分析されています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

このレポートは、世界の自動車部品市場の現状と将来の動向を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の自動車生産の増加

- 4.2.2 アップグレード可能なハードウェアを必要とするソフトウェア定義車両

- 4.2.3 高齢化する車両群がアフターマーケット支出を押し上げ

- 4.2.4 Eコマース部品プラットフォームの急速な成長

- 4.2.5 「修理する権利」法案が独立系サービスシェアを拡大

- 4.2.6 先進素材部品の軽量化推進

-

4.3 市場の阻害要因

- 4.3.1 継続的な半導体不足

- 4.3.2 EVシフトによるICE専用部品の需要浸食

- 4.3.3 原材料価格の変動がコスト構造を混乱させる

- 4.3.4 主要製造拠点における労働力不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 タイプ別主要サプライヤー情報

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 タイプ別

- 5.1.1 ドライブラインとパワートレイン

- 5.1.2 内装と外装

- 5.1.3 電気・電子

- 5.1.4 ボディとシャシー

- 5.1.5 ホイールとタイヤ

- 5.1.6 その他のタイプ

-

5.2 推進方式別

- 5.2.1 内燃機関

- 5.2.2 バッテリー電気自動車

- 5.2.3 ハイブリッド電気自動車

- 5.2.4 プラグインハイブリッド電気自動車

- 5.2.5 燃料電池電気自動車

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 商用車

-

5.4 販売チャネル別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 エジプト

- 5.5.5.4 トルコ

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他のMEA地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 Denso Corporation

- 6.4.4 ZF Friedrichshafen AG

- 6.4.5 Magna International Inc.

- 6.4.6 Valeo SA

- 6.4.7 Hyundai Mobis Co. Ltd

- 6.4.8 Faurecia SE

- 6.4.9 Lear Corporation

- 6.4.10 Aisin Corporation

- 6.4.11 Aptiv Plc

- 6.4.12 BorgWarner Inc.

- 6.4.13 Schaeffler AG

- 6.4.14 Cummins Inc.

- 6.4.15 CATL

- 6.4.16 Tenneco Inc.

- 6.4.17 Brembo SpA

- 6.4.18 Mando Corporation

- 6.4.19 ACDelco (GM Genuine Parts)

- 6.4.20 Nidec Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車部品とは、自動車という複雑な機械を構成する、一つ一つの要素の総称でございます。車両が持つ走行、曲がる、止まるという基本的な機能から、安全性、快適性、環境性能に至るまで、あらゆる性能を実現するために不可欠な存在でございます。エンジンやトランスミッションといった主要な動力伝達部品、ブレーキやサスペンションといった走行安定性に関わる部品、さらには内外装部品、電装品、消耗品など、その種類は非常に多岐にわたります。これらの部品は、自動車メーカーが設計・開発した車両の仕様に基づき、専門の部品メーカーが高度な技術力と生産能力をもって製造し、供給しております。自動車部品産業は、自動車産業の根幹を支える重要な基幹産業であり、その技術革新は自動車全体の進化に直結しております。

次に、自動車部品の種類についてご説明いたします。機能別に分類すると、まず車両を動かすための「駆動系部品」がございます。これにはエンジン、モーター、トランスミッション、プロペラシャフト、ドライブシャフトなどが含まれ、車両の心臓部とも言える重要な役割を担っております。次に、車両の進行方向を制御する「操舵系部品」として、ステアリングギアやステアリングコラム、タイロッドなどがございます。路面からの衝撃を吸収し、乗り心地と走行安定性を確保する「懸架系部品」には、サスペンション、ショックアブソーバー、スプリングなどがございます。車両を減速・停止させる「制動系部品」は、ブレーキディスク、ブレーキパッド、キャリパー、マスターシリンダーなどで構成され、安全性に直結する極めて重要な部品群でございます。電力供給、制御、情報伝達を担う「電装系部品」には、バッテリー、オルタネーター、スターターモーター、ECU(電子制御ユニット)、各種センサー、ライト類などがあり、現代の自動車の高度な機能を実現しております。車両の外観と居住空間を形成する「内外装部品」には、シート、ダッシュボード、ドアトリム、バンパー、グリル、ミラーなどがございます。乗員の安全を保護する「安全部品」としては、エアバッグ、シートベルト、ABS(アンチロック・ブレーキ・システム)、ESC(横滑り防止装置)などが挙げられます。また、定期的な交換が必要な「消耗品」として、オイルフィルター、エアフィルター、スパークプラグ、ワイパーブレード、タイヤなどがございます。供給経路別では、自動車メーカーが新車製造時に採用する「純正部品(OEM部品)」、自動車メーカー以外の部品メーカーが製造・販売する「社外品(アフターマーケット部品)」、使用済み部品を再生した「リビルト品」などがございます。

これらの自動車部品は、様々な用途で活用されております。最も大きな用途は、自動車メーカーが新車を組み立てるための「新車製造(OEM)」でございます。部品メーカーは自動車メーカーの設計仕様に基づき、高品質な部品を大量生産し、ジャストインタイムで供給しております。また、自動車が故障したり、事故に遭ったりした際に、損傷した部品を交換するための「補修・修理(アフターマーケット)」も重要な用途でございます。定期点検や車検時にも、オイルフィルターやブレーキパッドなどの消耗品が交換されます。さらに、自動車の性能向上や外観変更を目的とした「カスタマイズ・チューニング」においても、高性能な社外品やドレスアップ部品が使用されております。廃車から取り外された部品が、再利用されたり、素材としてリサイクルされたりすることもあり、資源の有効活用にも貢献しております。

自動車部品業界は、近年、目覚ましい技術革新の波に直面しております。特に注目されるのは「電動化(EV化)」で、バッテリー、モーター、インバーター、充電システムといったEV特有の部品や、既存部品のEV向け最適化が進んでおります。熱マネジメント技術もEVの性能を左右する重要な要素でございます。「自動運転技術」の進化も、高精度センサー(カメラ、レーダー、LiDAR)、高性能ECU、AIチップ、高精度マップ、通信モジュールなど、新たな部品やシステムの開発を加速させております。燃費向上やEVの航続距離延長に直結する「軽量化技術」も重要であり、高張力鋼板、アルミニウム合金、炭素繊維強化プラスチック(CFRP)などの新素材や、接合技術、構造設計の最適化が進められております。「コネクテッドカー技術」では、車載通信モジュール、アンテナ、V2X(Vehicle-to-Everything)通信システムなど、車両と外部との情報連携を可能にする技術が発展しております。また、部品の生産プロセスにおける品質管理、予知保全、サプライチェーン最適化に「IoT・AI」が活用され、車載システムにおけるAIによる制御や診断も進んでおります。排ガス浄化装置や燃料電池システムなど、環境負荷低減に貢献する「環境対応技術」の開発も活発に行われております。

これらの技術動向は、自動車部品市場の背景にも大きな影響を与えています。自動車部品市場は、新車販売台数や自動車の保有台数、平均車齢といった自動車産業全体の動向に大きく左右される特徴がございます。グローバル化が進む中で、主要な部品メーカーは世界各地に生産拠点を持ち、自動車メーカーのグローバル生産体制に対応しております。ボッシュ、デンソー、マグナ、ZFといった「メガサプライヤー」と呼ばれる巨大企業群は、システム全体を開発・供給する能力を持ち、市場を牽引しております。近年は、CASE(Connected, Autonomous, Shared, Electric)と呼ばれる技術革新の波が市場構造を大きく変えつつあり、従来のエンジン・トランスミッション部品の需要が減少し、EV・自動運転関連部品の需要が急増しております。また、サプライチェーンの強靭化、地政学リスク、半導体不足、原材料価格の高騰なども、市場に大きな影響を与え続けております。

将来展望として、自動車部品業界はCASE革命を背景に、今後も大きな変革期を迎えることが予想されます。まず、「電動化の加速」は不可逆的な流れであり、内燃機関部品からEV用部品へのシフトはさらに進むでしょう。バッテリー、モーター、インバーター、充電インフラ関連部品の技術革新と生産能力増強が、業界の成長を左右する鍵となります。「自動運転の進化」に伴い、センサー、AI、高性能コンピューティング、通信技術がさらに高度化し、これらの部品を統合するシステムサプライヤーの重要性が増します。ソフトウェアの価値も飛躍的に高まるでしょう。航続距離延長や燃費向上、安全性向上のため、「軽量化・新素材の追求」は引き続き重要なテーマであり、より軽量で高強度な素材の開発と適用が進みます。車両が常時ネットワークに接続される「コネクテッド技術の深化」により、OTA(Over-The-Air)アップデート、予知保全、新たなサービス提供が可能となり、関連部品の需要が拡大します。地政学リスクや環境規制への対応、レジリエンス強化のため、サプライチェーンの多様化や地域最適化が進む可能性もございます。IT企業やスタートアップが自動車部品市場に参入し、特にソフトウェアやAI、センサー分野で競争が激化すると予想されます。世界的な脱炭素の流れを受け、部品メーカーは生産プロセスから製品に至るまで、環境負荷低減への取り組みを一層強化していく必要がございます。自動車部品メーカーは、従来のハードウェア供給だけでなく、ソフトウェアやサービスを含めたソリューション提供へとビジネスモデルを転換していくことが求められるでしょう。