世界の自動車部品リマニュファクチャリング市場規模予測(2025年-2032年)、年平均6.4%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automotive Parts Remanufacturing Market By Product Type (Engine & Related Parts, Transmission & Related Parts, Electricals & Electronics, Wheel and Brakes Related, AC Compressors, Steering, Fuel System, Others), Vehicle Type, and Regional Analysis for 2025 – 2032

自動車部品のリマニュファクチャリング市場のシェアと傾向分析

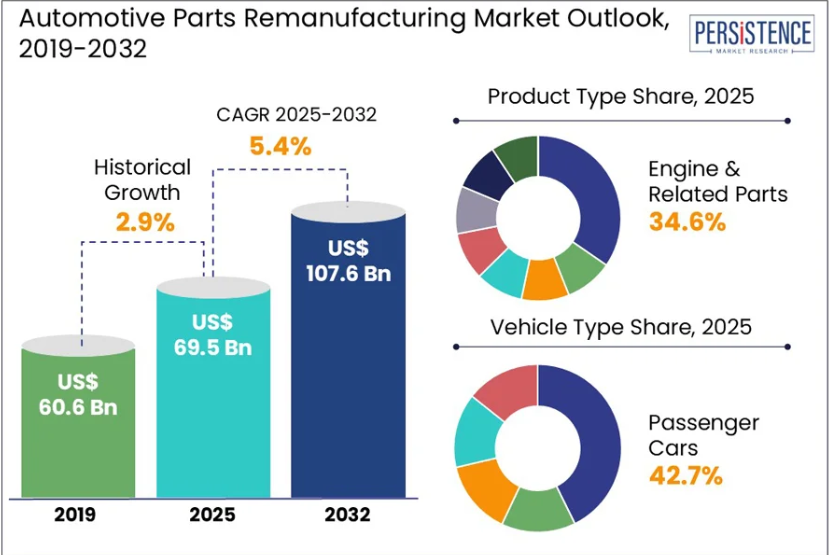

世界の自動車部品のリマニュファクチャリング市場規模は、2025年の6,950万米ドルから2032年には1億760万米ドルに拡大すると予想されています。2025年から2032年までの年間平均成長率(CAGR)は6.4%と予測されています。

Persistence Market Research (PMR) によると、自動車部品のリマニュファクチャリング市場は、乗用車および商用車におけるコスト効率に優れた高品質の部品に対する需要の高まりを背景に、力強い成長過程にあります。コア回収システムの革新と高度な洗浄技術により、部品の性能と耐久性が向上しています。さらに、持続可能性と循環経済の実践に対する関心の高まりが、世界的な市場採用を加速しています。

業界の主なハイライト

- 再生自動車部品は、新品の部品に比べ 30~50% のコスト削減が可能であり、予算重視の消費者や車両運営者にとって魅力的な製品です。

- 再生は、エネルギー消費と温室効果ガス排出量を大幅に削減し、世界の持続可能性の目標や規制に合致しています。

- 中国やインドなど、アジア太平洋地域の新興市場では、自動車保有台数の増加と政府による支援政策により、再生が急速に成長しています。

- 欧州諸国は、厳しい環境規制や循環経済イニシアチブを通じてリマニュファクチャリングを推進しており、市場の拡大を後押ししています。

- 世界的な自動車の平均使用年数の延長に伴い、自動車の寿命を維持・延長するためのリマニュファクチャリング部品に対する需要が高まっています。

- 環境問題やコスト削減に対する消費者の意識の高まりにより、リマニュファクチャリングされた自動車部品の受け入れが拡大しています。

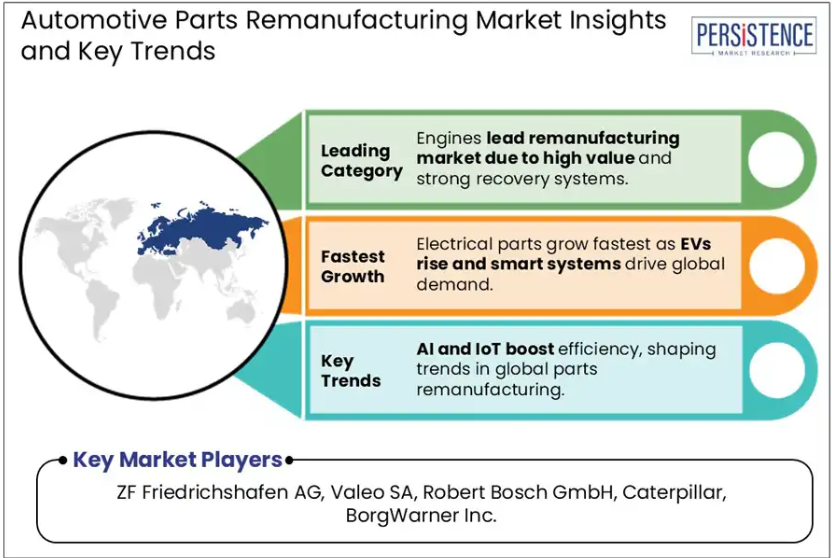

- 電気自動車の台頭により、バッテリーや電気モーターなどの特殊部品のリマニュファクチャリングの機会が生まれています。

- リマニュファクチャリング技術の進歩により、リマニュファクチャリングされたトランスミッションシステムの品質と信頼性が向上し、OEM 基準を満たしています。

市場動向

推進要因 – 大幅なコスト削減と品質保証により、リマニュファクチャリングされた自動車部品が広く採用される

再生自動車部品は、新部品に比べて30%から50%安い価格設定により、コスト意識の高い消費者、車両 fleet 運営者、サービス提供者にとって魅力的な代替品です。特に車両の老朽化が進む地域では、高いメンテナンスコストの削減に貢献します。OEM基準に準拠し厳格なテストを実施したこれらの部品は、信頼性の高い性能と安全性を確保します。延長されたサービス寿命は所有コストを低減し、低所得層の所有者の財政負担を軽減します。手頃な価格と耐久性を兼ね備えた再生部品は、世界の自動車市場に実用的で持続可能なソリューションを提供しています。

米国国際貿易委員会(USITC)によると、自動車部品を含む再生品は、米国経済に年間 430 億米ドル以上の生産高をもたらしており、その大部分を自動車部品が占めており、経済面および環境面のメリットが顕著です。

抑制要因 – 消費者の懐疑的な見方および複雑な規制が、市場の成長と普及に重大な課題となっている

自動車部品のリビルド市場は、顧客や業界関係者の間で依然として品質が低いという認識が根強く残っているため、大きな成長の障害に直面しています。OEM 基準に準拠した技術の進歩にもかかわらず、特に意識の低い地域では、信頼性や耐久性に対する懐疑的な見方が続いています。この不信感は、純正部品が好まれる高級車セグメントに特に影響を与えています。さらに、複雑な規制の枠組みや各国で異なる基準により、グローバル展開は困難です。厳格な安全性、排出ガス、環境規制を順守するには多額の投資が必要であり、国際的な成長と市場全体の浸透をさらに妨げています。

欧州リマニュファクチャリング協議会(ERC)の報告によると、欧州連合の厳格なリマニュファクチャリングガイドラインにより、コンプライアンスコストが増加しており、規制の細分化が市場成長の障害となっていると指摘しています。

主な市場動向

環境の持続可能性と先進技術が、業界全体の成長と採用を加速

環境の持続可能性と循環経済への世界的な移行は、自動車部品のリマニュファクチャリング市場を大幅に押し上げています。政府や業界は、資源効率に関する規制の強化に合わせて、廃棄物の削減、原材料の節約、排出量の削減を目的としてリマニュファクチャリングを推進しています。精密洗浄、検査、再構築などの技術の進歩により、リマニュファクチャリング部品は OEM 基準を満たす、あるいはそれを上回る品質を実現しています。さらに、IoT 追跡や自動品質管理などのデジタル化およびインダストリー 4.0 テクノロジーにより、再生部品の効率、トレーサビリティ、および消費者の信頼性が向上しています。

米国環境保護庁(EPA)の報告によると、自動車部品の再生は、新部品の製造に比べエネルギー消費を最大 85% 削減し、温室効果ガスの排出を大幅に削減することができます。この環境上のメリットと、規制支援の強化や技術による品質の向上により、リマニュファクチャリングは自動車アフターマーケットの重要な成長分野として位置付けられています。

カテゴリー別分析

製品種類別洞察

エンジンおよび関連部品は、その複雑さ、高い交換コスト、自動車システムにおける重要な機能から、自動車部品のリマニュファクチャリング市場で 34.6% のシェアを占めています。リマニュファクチャリングは、特に北米やヨーロッパの老朽化した自動車にとって、費用対効果が高く持続可能な代替手段となっています。技術の進歩により、リマニュファクチャリングされたエンジンやターボチャージャーの信頼性と寿命は大幅に向上しています。

トランスミッションおよび関連部品も、もう一つの重要な製品種類です。この分野では、機械的な摩耗やストレスにより、ギアボックスやクラッチのリマニュファクチャリングが頻繁に行われています。電気・電子部品も、現代車両における電子機器の統合が進み、リビルド部品の品質と性能を確保するための診断ツールへのアクセスが拡大していることから、勢いを増しています。

2024年3月、ボルグワーナーはドイツのリビルド施設を拡張し、高電圧電子駆動モジュールを製造対象に追加しました。これは、高度な電子部品のリビルドへの重要な転換点を示しています。

車両タイプの洞察

乗用車は、世界的な普及と平均寿命の延長により、42.7% のシェアで車両タイプセグメントをリードしています。特にヨーロッパと北米では、老朽化した車両の数が増加しており、手頃な価格のメンテナンスの需要が高まっています。そのため、コスト効率と信頼性に優れたリマニュファクチャリング部品が理想的な選択肢となっています。さらに、中古車の所有台数の増加やライドシェアリングサービスの普及も、このセグメントの市場成長をさらに後押ししています。

軽商用車(LCV)は、コスト効率とダウンタイムの最小化を重視するフリートオペレーターを背景に、大きな機会を秘めています。オフロード車両も、農業や建設業界で機器の耐久性と長寿命が不可欠なため、注目されています。

2024年1月、ZFアフターマーケットはインドでLCVとオフハイウェイ駆動系システム向けの専用リマニュファクチャリングプログラムを立ち上げ、アジア太平洋地域におけるコスト感度が高く、稼働率重視のオペレーションに対応することを目指しています。

地域別洞察

北米自動車部品リマニュファクチャリング市場

北米は 24.8% の市場シェアと 3.9% の緩やかな CAGR を誇り、成熟しつつも着実に成長を続ける自動車リマニュファクチャリング市場を反映しています。この地域は、確立されたアフターマーケットのエコシステム、高い自動車保有率、および高度なリマニュファクチャリング能力の恩恵を受けています。米国は、自動車部品リマニュファクチャリング協会(APRA)や、Cardone や BBB Industries などの大手企業の取り組みに支えられ、コア回収システムでトップの地位を占めています。主なリマニュファクチャリング部品には、エンジン制御モジュール(ECM)、スターター、オルタネーターなどがあり、多くのセンターが ISO 認証の品質基準を維持しています。

カナダでは、環境意識の高まりと米国との活発な国境貿易が成長の原動力となっています。メキシコは、熟練した労働力と米国のサプライチェーンとの統合を背景に、特にブレーキやトランスミッションの分野において、コスト効率の高いリマニュファクチャリングのハブとして台頭しています。特にハイブリッド車部品における電動化の傾向は、市場をさらに押し上げる要因となるでしょう。2023年8月、BBB Industriesは、ブレーキキャリパーとステアリングギアに焦点を当てた新しいリマニュファクチャリング施設をメキシコに開設しました。

アジア太平洋地域の自動車部品リマニュファクチャリング市場

アジア太平洋地域は、自動車部品のリマニュファクチャリング市場で26.2%のシェアを占め、新興国における自動車保有台数の増加と持続可能性を支援する政策を背景に、9.6%という最も高いCAGRでトップの座を維持しています。中国では、「循環経済促進法」や税制優遇措置が再生部品の供給と需要を後押ししています。地域最大の自動車生産国として、中国はエンジン、トランスミッション、スターターなどの部品において大規模なアフターマーケット需要を生み出しています。インドは「車両廃車政策2021」などの政策により、組織化されたアフターマーケットの形成と再生用コア部品の供給拡大を促進しています。

中国は、生産量と規制面での支援でリードしており、インドは、特にエンジンとトランスミッションの再生分野において、再生部門を急速に発展させています。タイやインドネシアなどの東南アジア諸国は、商用車の拡大と中古車の販売に牽引され、ブレーキシステムやオルタネーターの再生分野にビジネスチャンスが生まれている新興市場です。

2024年1月、インド重工業省は、生産連動型インセンティブ(PLI)制度にリマニュファクチャリングされた自動車部品を含め、現地でのコア部品の回収を促進し、エンジンおよびトランスミッション分野における正式なリマニュファクチャリング活動を後押ししました。

ヨーロッパの自動車部品リマニュファクチャリング市場

ヨーロッパは、世界の自動車部品リマニュファクチャリング市場で 32.0% の最大シェアを占め、5.3% の CAGR で着実に成長しています。この優位性は、厳しい環境規制、成熟した自動車業界、強力な循環経済政策に由来しています。EU の「廃車指令(ELV 指令)」や「廃棄物枠組み指令」などの指令は、再利用とリサイクルを義務付け、確立されたリマニュファクチャリングのエコシステムを育成しています。BMW やメルセデス・ベンツなどの大手 OEM を擁するドイツは、特にドライブトレインおよびターボチャージャー部品において、持続可能性の取り組みにリマニュファクチャリングを統合することで業界をリードしています。フランスとイタリアは、政府支援による持続可能なモビリティの研究開発を通じて前進しており、英国では EV バッテリーおよび電子制御ユニットのリマニュファクチャリングが成長しています。

ドイツの産業力および循環型イノベーションは、この地域全体の進歩的な市場に支えられ、ヨーロッパの優位性を確固たるものにしています。ヨーロッパの規制環境は、乗用車および商用車向けの高品質で価値の高いリマニュファクチャリング部品の生産を保証しています。

2023年9月、欧州委員会は「使用済み車両(ELV)指令」を改定し、2025年までにOEMメーカーに対し再利用とリマニュファクチャリングの割合を増加させることを義務付け、地域の循環型経済戦略と規制リーダーシップを直接強化しました。

競争環境

自動車部品のリマニュファクチャリング市場は、メーカーが地域でのプレゼンスの拡大、プロセスの自動化、垂直統合に注力する中、競争が激化しています。循環経済目標や規制に沿った持続可能な慣行を取り入れ、企業はリバースロジスティクス、モジュール式リマニュファクチャリング、AI によるコア検査などの戦略を採用して、納期を短縮し、コストを削減しています。こうした進歩により、品質基準が向上し、イノベーションが促進され、市場の透明性が向上しています。認定リマニュファクチャラーの台頭も、顧客の信頼を高め、OEM がリマニュファクチャリングのエコシステムにより直接的に関与することを後押ししています。

供給側では、特にアジアおよび中南米において、コア部品の回収ネットワークが強化され、再利用可能な部品へのアクセスが改善されています。販売業者は、OEM およびサードパーティのプラットフォームと統合してリアルタイムの在庫追跡を行い、サプライチェーンの回復力を強化し、世界的な市場の長期的な成長を支えています。

業界の主な動向

- 2024年9月、ZFアフターマーケットは、リマニュファクチャリング製品の認知度を高めるため、フランクフルトのオートメカニカで「ZF REMAN」ラベルを発表しました。また、使用済み自動車部品の返品を効率化するインターネットベースのツール「CorExpedia」も発売し、リマニュファクチャリングにおけるリバースロジスティクスの重要性を強調しました。これらの取り組みは、資源の節約とCO?排出量の削減というZFの持続可能性戦略と一致しています。

- 2023年5月、ATC Drivetrain は、ドイツを拠点とするリマニュファクチャリング企業 Mack GmbH を買収しました。この買収により、ATC は欧州での事業拠点を拡大し、ICE、ハイブリッド、EV のパワートレインおよびドライブトレイン部品におけるリマニュファクチャリングの能力を強化します。

自動車部品リマニュファクチャリング市場の対象企業

- ZF Friedrichshafen AG

- Valeo SA

- Robert Bosch GmbH

- Caterpillar

- BorgWarner Inc.

- AB Volvo

- Meritor Inc.

- CARDONE Industries

- BBB Industries

- Borg Automotive Group

- ATC Drivetrain

- Carwood Motor

目次

- エグゼクティブサマリー

- 2024年および2032年の世界の自動車部品リマニュファクチャリング市場の概要

- 2024年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場範囲および定義

- バリューチェーン分析

- マクロ経済要因

- 世界 GDP 見通し

- 地域別世界自動車販売台数

- 車両タイプ別世界自動車販売台数

- 世界 EV 販売の概要

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 要因分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界の自動車部品再製造市場の展望:

- 主なハイライト

- 世界の自動車部品再製造市場の展望:製品タイプ

- はじめに/主な調査結果

- 2019年から2023年までの製品タイプ別市場規模(百万米ドル)および数量(台)の分析

- 現在の市場規模(百万米ドル)および数量(台)の分析と予測、製品種類別、2024-2032

- エンジンおよび関連部品

- ターボチャージャー

- エンジン

- キャブレターおよびその他

- トランスミッションおよび関連部品

- ギアボックス

- クラッチ

- その他のトランスミッション部品

- 電気・電子

- スターター

- オルタネーター

- その他

- ホイールおよびブレーキ関連

- ハブアセンブリ

- マスターシリンダー

- ブレーキキャリパー

- ベアリング

- ACコンプレッサー

- ステアリング

- 燃料システム

- その他

- エンジンおよび関連部品

- 市場の魅力度分析:製品種類別

- 世界の自動車部品リマニュファクチャリング市場の見通し:車種別

- はじめに/主な調査結果

- 2019年から2023年までの市場規模(百万米ドル)および数量(台)の分析(車両タイプ別

- 2024年から2032年までの市場規模(百万米ドル)および数量(台)の分析および予測(車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 全地形対応車

- オフハイウェイ車

- 市場魅力度分析:車両タイプ

- 世界の自動車部品リマニュファクチャリング市場の見通し:地域

- 主なハイライト

- 2019年から2023年までの地域別市場規模(百万米ドル)および数量(台)の分析

- 2024年から2032年までの地域別市場規模(百万米ドル)および数量(台)の分析と予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米自動車部品リマニュファクチャリング市場の見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(百万米ドル)および数量(台)の分析と予測、国別、2024-2032年

- 米国

- カナダ

- 北米市場規模(百万米ドル)および数量(台)の分析と予測、製品種類別、2024年~2032年

- エンジンおよび関連部品

- ターボチャージャー

- エンジン

- キャブレターおよびその他

- トランスミッションおよび関連部品

- ギアボックス

- クラッチ

- その他のトランスミッション部品

- 電気および電子機器

- スターター

- オルタネーター

- その他

- ホイールおよびブレーキ関連

- ハブアセンブリ

- マスターシリンダー

- ブレーキキャリパー

- ベアリング

- ACコンプレッサー

- ステアリング

- 燃料システム

- その他

- エンジンおよび関連部品

- 北米市場規模(百万米ドル)および数量(台)の分析と予測、車種別、2024年~2032年

- 乗用車

- 小型商用車

- 大型商用車

- 全地形対応車

- オフハイウェイ車

- ヨーロッパの自動車部品再製造市場の展望:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(百万米ドル)および数量(台)の分析と予測、国別、2024年~2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(百万米ドル)および数量(台)の分析と予測、製品種類別、2024年~2032年

- エンジンおよび関連部品

- ターボチャージャー

- エンジン

- キャブレターおよびその他

- トランスミッションおよび関連部品

- ギアボックス

- クラッチ

- その他のトランスミッション部品

- 電気・電子

- スターター

- オルタネーター

- その他

- ホイールおよびブレーキ関連

- ハブアセンブリ

- マスターシリンダー

- ブレーキキャリパー

- ベアリング

- ACコンプレッサー

- ステアリング

- 燃料システム

- その他

- エンジンおよび関連部品

- 2024年から2032年までの欧州市場規模(百万米ドル)および販売台数(台)の分析と予測、車種別

- 乗用車

- 小型商用車

- 大型商用車

- 全地形対応車

- オフハイウェイ車

- 東アジアの自動車部品リマニュファクチャリング市場の展望:

- 主なハイライト

- 価格分析

- 東アジア市場規模(百万米ドル)および数量(台)の分析と予測、国別、2024-2032

- 中国

- 日本

- 韓国

- 東アジア市場規模(百万米ドル)および数量(台)の分析と予測、製品種類別、2024年~2032年

- エンジンおよび関連部品

- ターボチャージャー

- エンジン

- キャブレターおよびその他

- トランスミッションおよび関連部品

- ギアボックス

- クラッチ

- その他のトランスミッション部品

- 電気および電子

- スターター

- オルタネーター

- その他

- ホイールおよびブレーキ関連

- ハブアセンブリ

- マスターシリンダー

- ブレーキキャリパー

- ベアリング

- ACコンプレッサー

- ステアリング

- 燃料システム

- その他

- エンジンおよび関連部品

- 東アジアの市場規模(百万米ドル)および数量(台)の分析と予測、車種別、2024年~2032年

- 乗用車

- 小型商用車

- 大型商用車

- 全地形対応車

- オフハイウェイ車

- 南アジアおよびオセアニアの自動車部品のリマニュファクチャリング市場の展望:

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(台)の分析と予測、国別、2024年~2032年

- インド

- 東南アジア

- ANZ

- その他の SAO

- 南アジアおよびオセアニア市場規模(百万米ドル)および数量(台)の分析と予測、製品種類別、2024-2032

- エンジンおよび関連部品

- ターボチャージャー

- エンジン

- キャブレターおよびその他

- トランスミッションおよび関連部品

- ギアボックス

- クラッチ

- その他のトランスミッション部品

- 電気・電子

- スターター

- オルタネーター

- その他

- ホイールおよびブレーキ関連

- ハブアセンブリ

- マスターシリンダー

- ブレーキキャリパー

- ベアリング

- ACコンプレッサー

- ステアリング

- 燃料システム

- その他

- エンジンおよび関連部品

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(台)の分析と予測、車両タイプ別、2024年~2032年

- 乗用車

- 小型商用車

- 大型商用車

- 全地形対応車

- オフハイウェイ車

- 中南米の自動車部品リマニュファクチャリング市場の展望:

- 主なハイライト

- 価格分析

- 中南米市場規模(百万米ドル)および数量(台)の分析と予測、国別、2024年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中南米市場規模(百万米ドル)および数量(台)分析と予測、製品種類別、2024-2032年

- エンジンおよび関連部品

- ターボチャージャー

- エンジン

- キャブレターおよびその他

- トランスミッションおよび関連部品

- ギアボックス

- クラッチ

- その他のトランスミッション部品

- 電気および電子

- スターター

- オルタネーター

- その他

- ホイールおよびブレーキ関連

- ハブアセンブリ

- マスターシリンダー

- ブレーキキャリパー

- ベアリング

- ACコンプレッサー

- ステアリング

- 燃料システム

- その他

- エンジンおよび関連部品

- 中南米市場規模(百万米ドル)および数量(台)の分析と予測、車種別、2024年~2032年

- 乗用車

- 小型商用車

- 大型商用車

- 全地形対応車

- オフハイウェイ車

- 中東・アフリカの自動車部品リマニュファクチャリング市場の展望:

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(百万米ドル)および数量(台)の分析と予測、国別、2024年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(百万米ドル)および数量(台)の分析と予測、製品種類別、2024年~2032年

- エンジンおよび関連部品

- ターボチャージャー

- エンジン

- キャブレターおよびその他

- トランスミッションおよび関連部品

- ギアボックス

- クラッチ

- その他のトランスミッション部品

- 電気・電子

- スターター

- オルタネーター

- その他

- ホイールおよびブレーキ関連

- ハブアセンブリ

- マスターシリンダー

- ブレーキキャリパー

- ベアリング

- ACコンプレッサー

- ステアリング

- 燃料システム

- その他

- エンジンおよび関連部品

- 中東・アフリカ市場規模(百万米ドル)および数量(台)の分析と予測、車両タイプ別、2024年~2032年

- 乗用車

- 小型商用車

- 大型商用車

- 全地形対応車

- オフハイウェイ車

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 競争の激しさのマッピング

- 競争ダッシュボード

- 会社概要

- ZF Friedrichshafen AG

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT 分析

- 企業戦略および主な開発

- Valeo SA

- Robert Bosch GmbH

- Caterpillar

- BorgWarner Inc.

- AB Volvo

- Meritor Inc.

- CARDONE Industries

- BBB Industries

- Borg Automotive Group

- ATC Drivetrain

- Carwood Motor

- ZF Friedrichshafen AG

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***