自動車用ピストンエンジンシステム市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

自動車用ピストンエンジンシステム市場レポートは、業界を原材料タイプ別(鋳鉄、アルミニウム合金、その他原材料(鋼など))、車両タイプ別(乗用車、商用車)、燃料タイプ別(ガソリン、ディーゼル)、コンポーネントタイプ別(ピストン、ピストンリング、ピストンピン)、および地域別(北米、ヨーロッパ、アジア太平洋、その他地域)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ピストンエンジンシステム市場は、予測期間中に年平均成長率(CAGR)4.23%を記録すると予想されています。この市場の成長を牽引する主な要因としては、主要自動車メーカーやOEMによるエンジンの革新とプロトタイプ開発、高性能かつ燃費効率の良い自動車に対する消費者の嗜好、エンジン小型化のトレンド、そして軽量部品の統合に向けた自動車産業の急速な変革が挙げられます。特に、車両効率の向上に寄与する先進的なピストン開発への技術強化と部品メーカーの取り組みが、市場の成長を後押ししています。

一方で、政府が炭素排出量削減のために電気自動車(EV)の利用促進に注力していることは、燃料車販売の動向に大きな影響を与え、自動車用ピストンエンジンシステム市場にとって主要な課題となっています。EVではピストンの搭載が任意であるためです。しかし、車両保有台数の増加に伴い、アフターマーケットチャネルでのピストンシステム生産は勢いを増しています。中古車を購入する消費者は、車両の部品やコンポーネントのアップグレードを常に必要としており、これが自動車用ピストンエンジンシステム市場の需要に良い影響を与えています。

中国、インド、日本が世界の自動車製造ハブとして成長していることから、アジア太平洋地域は、液化石油ガス(LPG)、圧縮天然ガス(CNG)、ディーゼルエンジンなどの代替燃料車の製造増加により、自動車用ピストンシステムにとって主要な市場であり続けると予想されます。さらに、車両効率と燃費性能を向上させるための様々な軽量ピストンコンポーネントの開発が、この市場で進むと見込まれています。予測期間中、最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は高いとされています。

世界の自動車用ピストンエンジンシステム市場のトレンドと洞察

乗用車セグメントが市場を牽引

乗用車セグメントは、市場を牽引すると予測されています。LPGやCNG車などの代替燃料車に対する消費者の嗜好の高まりが、ピストンエンジンシステム市場の成長を促進しています。多くの自動車メーカーは、軽量ピストンコンポーネントを必要とする新世代車の開発に多額の投資を行っています。これに加え、いくつかの地域での中古車需要の増加や、自家用車利用への消費者の嗜好による車両保有台数の増加が、自動車用ピストンエンジンシステム市場の需要に良い影響を与えています。車両の老朽化に伴い、継続的なアップグレードが必要となるため、燃料車のピストンシステムのアフターマーケットでの交換需要がこのセグメントを牽引すると予想されます。

しかし、電気自動車(EV)の販売増加は、自動車用ピストンエンジンシステム市場の成長を阻害しています。この販売急増は、様々な組織や政府による排出ガス規制の強化とゼロエミッション車の普及推進の結果です。その結果、自動車メーカーはEVの研究開発への支出を継続的に増やし、将来的にEVの市場投入を支援することに注力しています。世界のEV市場(バッテリーEV、燃料電池EV、プラグインハイブリッドEVを含む)は、2018年以降、毎年販売台数が大幅に増加しています。例えば、2022年の世界のバッテリーEV(BEV)販売台数は730万台に達し、2021年の460万台と比較して、前年比58.7%の成長を示しました。EVへの傾倒の増加、各国政府による補助金の提供、自動化と排出ガス削減の必要性の高まりにより、自動車産業の電化は予測期間中、市場にとって主要な抑制要因となるでしょう。

アジア太平洋地域が市場を支配

アジア太平洋地域は、予測期間中、自動車用ピストンエンジンシステム市場をリードする地域になると予測されています。これは主に、特に商用車部門における内燃機関(ICE)への高い依存度によるものです。例えば、2022年のインドにおける商用車販売台数は93万3千台に達し、2021年の67万7千台と比較して、前年比37.8%の成長を記録しました。同様に、インドネシアにおける商用車の新規販売台数は、2022年に26万4千台に達し、2021年の22万7千台と比較して、前年比16.3%の成長を示しました。

近年、アジア太平洋地域で電動商用車が注目を集めているものの、2022年時点ではICE商用車市場は依然として堅調でした。しかし、アジア太平洋市場におけるICE商用車の普及が進むにつれて、自動車用ピストンエンジンシステム市場の成長は今後鈍化する可能性があります。都市化率の上昇、車両保有台数の増加、消費者の可処分所得の増加が、アジア太平洋地域の自動車市場を牽引しています。より多くの消費者がより良い雇用と経済的機会を求めて都市部に移住するにつれて、自家用車利用への嗜好が高まり、それがこの地域の乗用車市場に良い影響を与えています。これは、ひいてはこの地域のピストンエンジンシステム市場に良い影響を与えます。EVの普及が急速に進んでいるにもかかわらず、燃料車の中古車を利用する消費者にサービスを提供するピストンメーカーにとって、アフターマーケットには依然として大きな潜在力があります。この地域には従来のICエンジンに対する巨大な市場が存在するため、EVへの傾倒が進んでいるにもかかわらず、予測期間中のアジア太平洋地域における自動車用ピストンエンジンシステムの成長潜在力は高いと予想されます。

競争環境

自動車用ピストンエンジンシステム市場は、少数の企業が市場を支配する、統合され競争の激しい市場です。市場で事業を展開している主要企業には、アイシン精機、フェデラル・モーグル・ホールディングスLLC、マーレGmbH、テネコ社、ラインメタル・オートモーティブAG、日立オートモティブシステムズ、理研株式会社などが含まれます。これらの企業は、ガソリン車やディーゼル車向けの様々なピストンコンポーネントを提供することで、ブランドポートフォリオを強化するために、自動車メーカーとの長期的なパートナーシップを積極的に構築しています。

2023年1月、ラインメタルは大型ピストンの生産をスウェーデンのKoncentra Verkstads AB(KVAB)に正式に移管しました。これは、小型ピストン開発への注力を強化するという同社の戦略的再編を反映したものです。2022年8月、日本ピストンリングと理研株式会社は、株式移転による共同持株会社の設立に関する覚書(MoU)を発表しました。これは、両社を対等な立場で統合することを目的としており、新合弁会社の商号はNPR-Riken Corporationとなります。同社は、自動車産業向けの先進的なピストンソリューションの開発を促進することを目指しています。これらの企業が製品ポートフォリオの多様化により競争優位性を獲得しようと努める中で、今後数年間で様々な先進的な軽量ピストンコンポーネントの発売が市場で期待されています。

最近の業界動向

* 2023年7月: マーレは、エンジンメーカーのDeutzから、水素エンジン用のピストン、ピストンリングパック、ピストンピンを含む部品の開発と供給に関する一連の受注を獲得しました。Deutzは、2024年末からこれらのエンジンを定置型水素エンジンに初めて使用する計画です。

* 2023年1月: インドの主要部品メーカーであるShriram Pistons & Ringsは、内燃機関(ICE)分野における代替燃料システムに対応するための一連のソリューションを開発するとともに、クリーンモビリティ技術の将来の業界要件に対応する準備を進めています。同社はさらに、水素、CNG、LNGエンジン向けの先進的なピストンソリューションを含む製品を開発し、ICE顧客基盤に対応するコミットメントを再確認しました。

このレポートは、自動車用ピストンエンジンシステム市場に関する包括的な分析を提供しています。自動車用ピストンは、レシプロエンジンにおいてピストンリングと共に気密シールを形成し、コネクティングロッドを介してクランクシャフトに接続される重要な部品です。本調査は、市場の動向、セグメンテーション、競争環境、および将来の機会に焦点を当て、市場規模を米ドル(USD)で予測しています。

市場の成長を牽引する主要因としては、燃費効率の向上や排出ガス削減への貢献が期待される軽量ピストンに対する需要の増加が挙げられます。一方で、電気自動車(EV)の普及加速は、内燃機関を持たないEVの増加により、ピストンエンジンの市場成長を抑制する要因となっています。業界の魅力度を評価するため、サプライヤーや買い手の交渉力、新規参入者や代替製品の脅威、競争の激しさといった側面からポーターのファイブフォース分析が実施され、市場構造が詳細に分析されています。

市場は多角的にセグメント化されています。原材料タイプ別では鋳鉄、アルミニウム合金、その他の原材料(鋼など)に、車両タイプ別では乗用車と商用車に、燃料タイプ別ではガソリンとディーゼルに分類されます。また、コンポーネントタイプ別ではピストン、ピストンリング、ピストンピンの主要3部品に分けられています。地理的セグメンテーションは、北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、スペインなど)、アジア太平洋(インド、中国、日本、韓国など)、およびその他の地域(南米、中東・アフリカなど)に細分化されており、各地域の市場動向が分析されています。

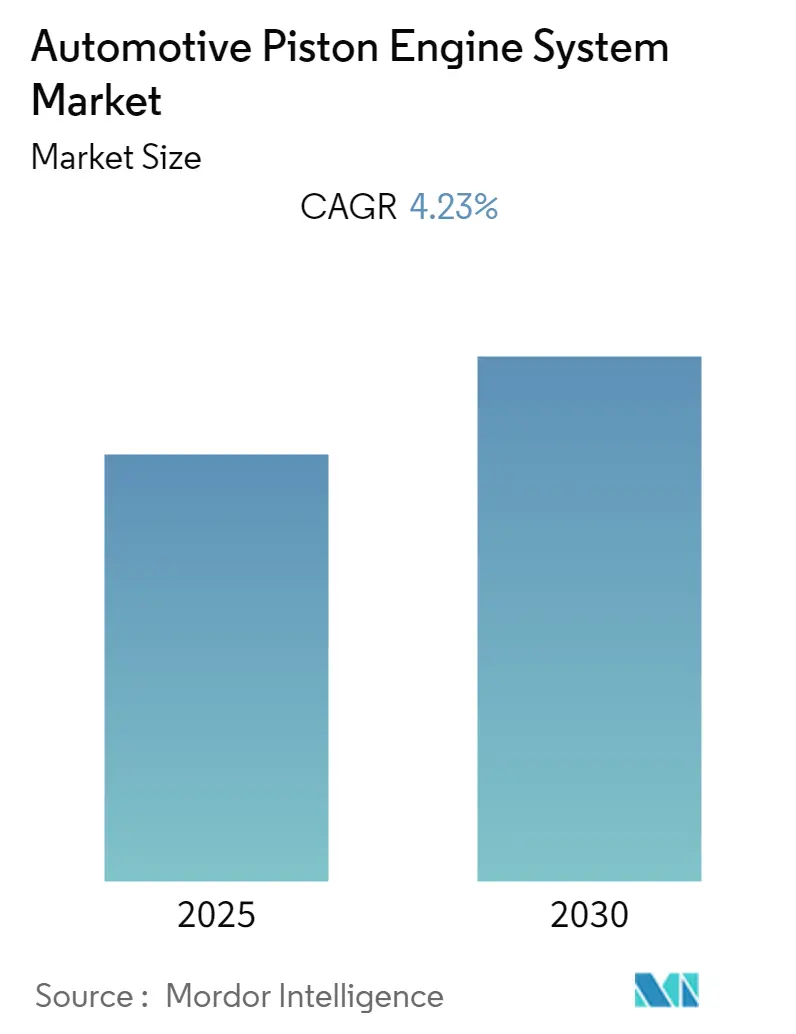

本市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)4.23%で成長すると見込まれています。主要な市場プレイヤーには、Aisin Seiki、Federal Mogul Holding LLC、Mahle GmbH、Rheinmetall、Tenneco Inc.などが挙げられます。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると予測されており、特にインド、中国、日本、韓国が市場拡大に大きく貢献すると考えられます。しかし、2025年時点では北米地域が最大の市場シェアを占めると予測されています。

将来のトレンドおよび市場機会としては、中古のガソリン車およびディーゼル車の増加に伴うアフターマーケットでの需要の高まりが注目されています。これは、既存車両のメンテナンスや部品交換の必要性から生じるもので、市場に新たな成長機会をもたらすと期待されています。

競争環境の分析では、主要ベンダーの市場シェアが評価され、Aisin Seiki、Capricorn Automotive、Federal Mogul Holding LLC、Mahle GmbH、Rheinmetall、Hitachi Automotive Systems、Shriram Pistons & Rings Ltd、Magna International、Tenneco Inc、Riken Corporation、PT Astra Otoparts Tbkといった主要企業のプロファイルが詳細に記載されています。これにより、各社の戦略や市場での位置付けが明確にされています。

本レポートは、2019年から2024年までの市場の歴史的規模と、2025年から2030年までの市場規模の予測を提供しており、市場の過去の動向と将来の見通しを包括的に把握することが可能です。

1. はじめに

- 1.1 調査の前提

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 市場の推進要因

- 4.1.1 軽量ピストンへの需要の高まり

-

4.2 市場の阻害要因

- 4.2.1 電気自動車の採用増加が市場の成長を妨げる

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(金額ベースの市場規模 – 米ドル)

-

5.1 原材料タイプ別

- 5.1.1 鋳鉄

- 5.1.2 アルミニウム合金

- 5.1.3 その他の原材料(鋼など)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 燃料タイプ別

- 5.3.1 ガソリン

- 5.3.2 ディーゼル

-

5.4 コンポーネントタイプ別

- 5.4.1 ピストン

- 5.4.2 ピストンリング

- 5.4.3 ピストンピン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 その他の地域

- 5.5.4.1 南米

- 5.5.4.2 中東およびアフリカ

6. 競合情勢

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 アイシン精機

- 6.2.2 カプリコーン・オートモーティブ

- 6.2.3 フェデラル・モーグル・ホールディングLLC

- 6.2.4 マーレGmbH

- 6.2.5 ラインメタル

- 6.2.6 日立オートモティブシステムズ

- 6.2.7 シュリラム・ピストンズ&リングス株式会社

- 6.2.8 マグナ・インターナショナル

- 6.2.9 テンネコ株式会社

- 6.2.10 理研株式会社

- 6.2.11 PT アストラ・オトパーツ Tbk

7. 市場機会と将来のトレンド

- 7.1 中古ガソリン/ディーゼル車の増加によるアフターマーケットでの機会の拡大

*** 本調査レポートに関するお問い合わせ ***

自動車用ピストンエンジンシステムは、自動車の動力源として長年にわたりその中核を担ってきた重要な技術でございます。このシステムは、燃料の化学エネルギーを燃焼によって熱エネルギーに変換し、その熱エネルギーをピストンの往復運動、そしてクランクシャフトの回転運動へと機械的エネルギーに変換することで、車両を駆動させる内燃機関の総称でございます。シリンダー、ピストン、コネクティングロッド、クランクシャフト、バルブトレイン、燃料供給装置、点火装置、排気装置などが主要な構成要素であり、これらが連携して効率的な動力発生を実現しております。

自動車用ピストンエンジンシステムには、燃料の種類やシリンダーの配置、過給方式などによって様々なタイプが存在いたします。燃料別では、ガソリンを燃料とする「ガソリンエンジン」と、軽油を燃料とする「ディーゼルエンジン」が主流でございます。ガソリンエンジンは火花点火方式を採用し、高回転域での出力や静粛性に優れる特徴がございます。一方、ディーゼルエンジンは圧縮着火方式を採用し、低回転域での高いトルクと優れた燃費性能が強みですが、排出ガス対策がより複雑になる傾向がございます。シリンダーの配置では、シリンダーが一直線に並ぶ「直列エンジン」、V字型に配置される「V型エンジン」、そしてシリンダーが水平に対向して配置される「水平対向エンジン」などがあり、それぞれ車両のパッケージングや振動特性に影響を与えます。自動車用としては、ほとんどが4ストロークサイクルを採用しており、吸入、圧縮、燃焼・膨張、排気の4つの工程を経て動力を発生させております。また、過給方式としては、自然吸気(NA)の他に、排気ガスのエネルギーを利用して空気を圧縮し、シリンダーに送り込む「ターボチャージャー」や、エンジンの動力でコンプレッサーを駆動する「スーパーチャージャー」があり、これらはエンジンの小型化と高出力化を両立させる技術として広く採用されております。

これらのピストンエンジンシステムは、乗用車全般(セダン、SUV、ミニバン、スポーツカーなど)から、トラックやバスといった商用車に至るまで、幅広い自動車に利用されております。近年では、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)において、モーターやバッテリーと組み合わされ、発電用や駆動用エンジンとしてその役割を担っております。純粋な内燃機関車だけでなく、電動化された車両においても、その効率的な動力源としての価値は依然として高く評価されております。

自動車用ピストンエンジンシステムの性能向上と環境負荷低減のため、多岐にわたる関連技術が開発・導入されております。燃料噴射技術では、電子制御燃料噴射(EFI)から、より精密な燃料供給を可能にする直噴(DI)システム、ディーゼルエンジンにおいてはコモンレールシステムが普及し、燃焼効率の向上に貢献しております。バルブ制御技術では、エンジンの回転数や負荷に応じてバルブの開閉タイミングやリフト量を最適化する可変バルブタイミング(VVT)や可変バルブリフト(VVL)が採用され、全域での高効率化と高出力化を実現しております。排気ガス浄化技術は特に重要であり、ガソリンエンジンには三元触媒、ディーゼルエンジンにはディーゼル微粒子フィルター(DPF)や選択的触媒還元(SCR)システムが搭載され、有害物質の排出を大幅に削減しております。また、エンジンコントロールユニット(ECU)による統合的な電子制御は、これらの各システムを最適に協調させ、エンジンの性能を最大限に引き出す上で不可欠な技術でございます。さらに、アルミ合金やマグネシウム合金、樹脂部品の採用による軽量化、低フリクションオイルや表面処理による摩擦低減、高効率な熱管理システムなども、燃費向上と耐久性向上に寄与しております。

市場背景としましては、世界的な環境規制の強化が自動車用ピストンエンジンシステムに大きな影響を与えております。燃費規制(CAFE、WLTPなど)や排出ガス規制(Euro 6、LEV IIIなど)は年々厳しさを増しており、自動車メーカーは内燃機関のさらなる効率改善を迫られております。これに対応するため、ダウンサイジングターボ、高圧縮比化、リーンバーン(希薄燃焼)といった技術が進化を遂げてまいりました。一方で、電気自動車(EV)やハイブリッド車(HV)、プラグインハイブリッド車(PHEV)といった電動車の普及が加速しており、特に先進国市場では内燃機関のみを搭載する車両の販売比率が減少傾向にございます。しかし、新興国市場においては、依然として内燃機関車が主流であり、その需要は堅調でございます。サプライチェーンにおいても、電動化へのシフトに伴い、部品メーカーの再編や新たな技術への投資が活発化しており、自動車産業全体の構造変化を促しております。

将来展望としましては、自動車用ピストンエンジンシステムは、純粋な内燃機関車としての役割は徐々に縮小していくものの、ハイブリッドシステムの中核技術として、その存在感を維持していくと考えられます。熱効率のさらなる向上は重要な研究開発テーマであり、現在40%台後半の熱効率を50%以上に引き上げることを目指した技術開発が進められております。また、カーボンニュートラル社会の実現に向け、合成燃料(e-fuel)やバイオ燃料、さらには水素を直接燃焼させる水素燃焼エンジンといった代替燃料への対応も、内燃機関の持続可能性を高める鍵となります。これにより、既存のインフラや車両を活かしつつ、CO2排出量削減に貢献できる可能性がございます。一部の国や地域では内燃機関車の新車販売禁止の動きがございますが、既存車両の維持や、充電インフラが未整備な地域での需要は継続するため、内燃機関の技術革新は今後も不可欠でございます。AIを活用した燃焼制御の最適化や、モジュール化・共通化によるコスト削減も、今後の研究開発の方向性として挙げられます。自動車用ピストンエンジンシステムは、単なる動力源としてだけでなく、電動化技術と融合し、発電機やレンジエクステンダーとしての役割を拡大しながら、自動車社会の多様なニーズに応え続けていくことでしょう。