自動車用プラスチックコンパウンディング市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車用プラスチックコンパウンド市場レポートは、ポリマータイプ(ポリプロピレン、ポリアミド、ポリカーボネートなど)、フィラー/改質剤タイプ(無機充填材、ガラス繊維強化、炭素繊維およびLFTなど)、用途(内装部品、外装パネルおよびトリムなど)、車両タイプ(乗用車、小型商用車など)、および地域(アジア太平洋、北米、欧州など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用プラスチックコンパウンド市場の概要

本レポートは、自動車用プラスチックコンパウンド市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場はポリマータイプ(ポリプロピレン、ポリアミド、ポリカーボネートなど)、フィラー/改質剤タイプ(鉱物充填、ガラス繊維強化、炭素繊維およびLFTなど)、用途(内装部品、外装パネルおよびトリムなど)、車両タイプ(乗用車、小型商用車など)、および地域(アジア太平洋、北米、欧州など)別にセグメント化されています。

市場概要

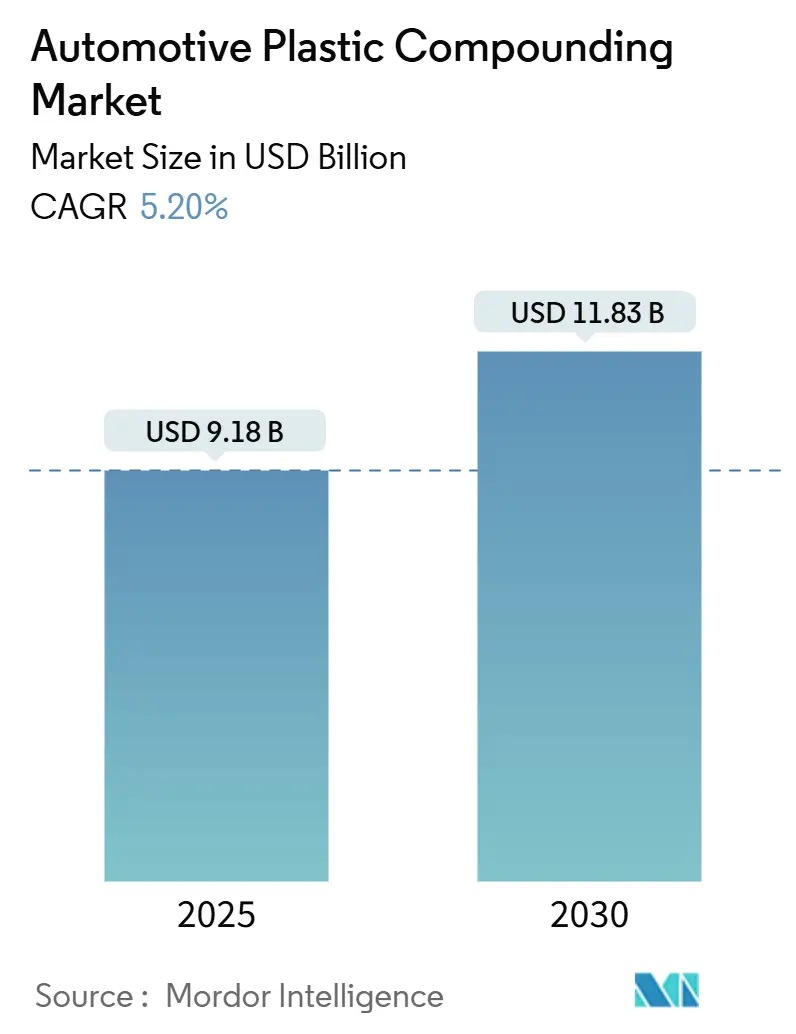

調査期間は2019年から2030年です。2025年の市場規模は91.8億米ドルと推定され、2030年には118.3億米ドルに達し、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.20%と予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

主要なレポートのポイント

* ポリマータイプ別: ポリプロピレンが2024年に35.18%の収益シェアを占め、高性能バイオポリマーは2030年までに5.91%のCAGRで成長すると予測されています。

* フィラー/改質剤タイプ別: ガラス繊維コンパウンドが2024年に29.75%の市場シェアを占め、2030年までに5.58%のCAGRで成長すると予測されています。

* 用途別: 内装部品が2024年に33.61%の市場規模を占め、高電圧バッテリーエンクロージャーは2030年までに5.86%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車が2024年に61.20%のシェアを占め、バッテリー電気自動車(BEV)およびハイブリッド車が2030年までに6.07%と最も高いCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に44.75%の収益を占め、2030年までに6.01%のCAGRで成長すると予測されています。

世界の自動車用プラスチックコンパウンド市場のトレンドと洞察

市場の牽引要因

* OEMによる広範な軽量化義務: 自動車メーカーは、燃費向上とCO2排出量削減のため、軽量化を主要なエンジニアリング要件としています。欧州のCO2排出量規制(95g/km)は、金属から高性能熱可塑性プラスチックへの広範な代替を促しています。これにより、剛性、靭性、リサイクル性を兼ね備えたコンパウンドの需要が中期的成長を牽引しています。

* EVの急速な普及と軽量・耐熱性コンパウンドの必要性: バッテリーシステムは、熱管理、難燃性、電磁干渉(EMI)といった新たな課題をもたらします。一体型バッテリーエンクロージャーは、スチール製に比べて30%の軽量化を実現し、組み立てを簡素化し、航続距離を向上させます。パワーエレクトロニクスハウジングでは、ポリプロピレンとポリフェニレンサルファイド(PPS)のブレンドが放熱性と800Vアーキテクチャの絶縁性を両立させています。中国、欧州、米国でのEV生産拡大に伴い、特殊コンパウンドの需要が長期的なCAGR上昇を支えています。

* 耐衝撃性と安全性の向上ニーズ: 世界的な衝突安全性規制は年々厳しくなっており、材料サプライヤーは丈夫で軽量な構造を提供することが求められています。高性能ナイロンは、効率的に衝撃エネルギーを分散させる複雑なリブ構造を可能にし、サイドインパクトビームの鋼材を置き換えながら車両質量を削減します。耐衝撃性改質剤により、ポリプロピレンはFMVSSの頭部衝撃基準を満たすことができ、トリムパネルやニーボルスターでの金属代替をさらに進めています。

* 循環経済とリサイクル可能性への焦点: 欧州の法規制では、2030年までに車両あたりのリサイクルプラスチック含有量を25%とすることが義務付けられています。化学的にリサイクルされた使用済みプラスチックから作られたポリカーボネートは、バージン材と同等の性能を発揮し、設計を損なうことなくスコープ3排出量を削減します。高品質なPCR(Post-Consumer Recycled)統合を習得したサプライヤーは、中期的に価格プレミアムと優先サプライヤーの地位を確保できます。

* 世界の自動車生産の拡大: アジア太平洋地域、特にASEAN諸国やインドでの自動車生産の成長は、市場の長期的な拡大を後押ししています。

市場の抑制要因

* 原油価格に連動した樹脂価格の変動: 地政学的な混乱が原油およびナフサの流れに影響を与え、ポリプロピレンのスポット価格が変動しました。この短期的なマージン圧迫は、配合のアップグレードやR&D投資を遅らせ、短期的な成長を抑制する可能性があります。

* 混合フィラーのリサイクルインフラ不足: 混合フィラーのリサイクルインフラは、特に欧州と北米で不足しており、アジア太平洋地域では開発途上です。これは中期的な成長を妨げる要因となります。

* 電動パワートレインにおける熱管理とEMIの限界: 高電圧アーキテクチャは、誘電強度、難燃性、熱伝導性を兼ね備えた部品を必要としますが、これらを量産市場価格で完全に実現することはまだ困難です。一部のコンパウンドメーカーは、インバーターハウジングに高価なPPSやLCPブレンドに依存しており、価格に敏感なセグメントでの採用を妨げています。

セグメント分析

* ポリマータイプ別: ポリプロピレンは2024年に35.18%のシェアを維持し、トリム、バンパー、エンジンルーム内のリザーバーなど、その多様性を示しています。ポリアミドとポリカーボネートは、構造部品や照明部品で機能的なニッチを確立しています。高性能バイオポリマーは、2030年までに5.91%のCAGRで最も急速に成長しているセグメントであり、再生可能な原料がOEMの機械的および熱的仕様を満たすようになり、需要が大幅に増加する見込みです。

* フィラー/改質剤タイプ別: ガラス繊維コンパウンドは2024年に29.75%の市場シェアを占め、2030年までに5.58%のCAGRでリードを広げています。その高い剛性対コスト比は、シート構造からフロントエンドキャリアまで、複雑な荷重支持用途を支えています。タルク充填PPは、大量生産されるダッシュボード内部で優位を占めています。炭素繊維および長繊維熱可塑性プラスチックは、プレミアムEVプラットフォームに浸透しています。バッテリーケーシングやジャンクションボックスがUL 94 V-0を要求するため、難燃性材料の需要も急速に伸びています。

* 用途別: 内装部品は2024年の需要の33.61%を占め、美観、接続性、キャビン音響に対する消費者の継続的な関心を反映しています。しかし、高電圧バッテリーエンクロージャーは、世界のEV普及に牽引され、5.86%のCAGRで最も急速に成長しています。熱可塑性ハウジングは、質量を削減し、リサイクル性を可能にし、冷却チャネルを統合するなど、金属では達成が困難な特性を提供します。

* 車両タイプ別: 乗用車は2024年の収益の61.20%を占め、汎用PPおよびガラス繊維PPラインの規模の経済を確保しています。バッテリー電気自動車(BEV)およびハイブリッド車のグループは、世界の購入インセンティブ、総所有コスト、モデル選択肢の拡大が相まって、6.07%のCAGRで最も急速に拡大しています。これらのパワートレインは、難燃性PP、PPS、EMIシールド用の導電性添加剤への配合シフトを促し、コンパウンドメーカーのR&Dロードマップを再構築しています。

地域分析

* アジア太平洋: 2024年に自動車用プラスチックコンパウンド市場の44.75%を占め、2030年までに6.01%で成長すると予測されています。中国の垂直統合型EVバリューチェーンとインドの生産連動型インセンティブ制度が、この地域の優れたパフォーマンスを支えています。Invistaの上海におけるポリアミドラインのような現地樹脂拡張は、供給の安定性を高めています。

* 北米: ExxonMobilやLyondellBasellのプロジェクトによるプロピレンおよびポリエチレン生産能力の向上に支えられ、技術主導型であり続けています。安定したCAFE(企業平均燃費)目標は軽量化への支出を維持しています。

* 欧州: 循環経済の実行に焦点を当てています。BMWの50%リサイクルプラスチック内装部品やフォルクスワーゲンの全熱可塑性テールゲートは、OEMのコミットメントを証明しています。BASFのフランスにおける新しいヘキサメチレンジアミンユニットは、地域のPA 6.6自給自足能力を高めています。

競争環境

自動車用プラスチックコンパウンド市場は、中程度の断片化が見られます。BASF、Dow、LyondellBasellなどの大手企業は、原料から最終コンパウンドまでを統合し、規模のシナジーとグローバルな物流を享受しています。Celanese、Covestro、Avientなどのスペシャリティハウスは、高マージンのニッチな配合をターゲットにしています。KingfaやRavagoなどの地域プレーヤーは、買収を通じて多大陸にわたる流通網を構築しています。R&D資金は、バイオ原料、先進的なリサイクル、EV専用ブレンドに優先的に投入されています。Covestroの化学的にリサイクルされたポリカーボネートやLANXESSのバイオ複合材テープは、先行者としての地位を示しています。全体として、既存の石油化学大手と機敏な中堅企業の両方が、自動車メーカーのプラットフォーム指名を目指して競争が激化しています。

最近の業界動向

* 2025年6月: BASFはフランスのシャランペに新しいヘキサメチレンジアミン工場を開設し、年間生産能力を26万トンに増強しました。これは自動車用途におけるポリアミド6.6の需要増に対応するもので、市場の主要原料の安定供給を確保することで市場を強化すると期待されています。

* 2025年3月: LyondellBasellは、Channelview Complexでのプロピレン拡張プロジェクトを承認し、年間生産能力を約40万トン増加させると発表しました。建設は2025年第3四半期に開始され、2028年後半に完了する予定であり、市場のサプライチェーンを強化する可能性が高いです。

このレポートは、自動車用プラスチックコンパウンド市場に関する詳細な分析を提供しています。

市場規模と成長予測:

自動車用プラスチックコンパウンド市場は、2030年までに118.3億米ドルに達すると予測されています。

市場の推進要因:

主な推進要因としては、自動車メーカー(OEM)による広範な軽量化義務が挙げられます。電気自動車(EV)の急速な普及に伴い、軽量かつ耐熱性に優れたコンパウンドの需要が拡大しています。また、車両の耐衝撃性および安全性の向上、循環経済とリサイクル性への注力、そして世界的な自動車生産の拡大も市場成長を後押ししています。

市場の抑制要因:

一方で、原油価格に連動する樹脂価格の変動、混合フィラーに対するリサイクルインフラの不足、e-パワートレインにおける熱浸透や電磁干渉(EMI)の制限といった課題も存在します。

市場の内訳(主要セグメント):

* ポリマータイプ別: ポリプロピレン(PP)コンパウンドが2024年に35.18%のシェアを占め、現在最も需要の高いポリマーです。その他、ポリアミド(PA 6, 6,6, 12)、ポリカーボネート(PC)、ポリエチレン(HDPE, LDPE)、ABS、PVC、PBT、PPS、LCP、高性能バイオポリマーなどが分析対象となっています。

* フィラー/改質剤タイプ別: ガラス繊維強化コンパウンドは、高い剛性と軽量性を両立するため、将来の車両にとって極めて重要であり、2030年まで年平均成長率5.58%で成長すると見込まれています。鉱物充填材(タルク、炭酸カルシウム)、炭素繊維、長繊維熱可塑性樹脂(LFT)、難燃性コンパウンド、衝撃改質剤、UV/IR安定剤パッケージ、そして30%以上の再生材(PCR)を含むコンパウンドも詳細に分析されています。

* 用途別: EVの普及に伴い、高電圧バッテリーエンクロージャーが最も急速に成長しているアプリケーション分野であり、厳格な熱的・構造的要件により年平均成長率5.86%で拡大しています。その他、内装部品、外装パネルおよびトリム、エンジンルーム/パワーエレクトロニクス、照明システムおよびレンズハウジング、燃料・流体接触システムなどが含まれます。

* 車両タイプ別: 乗用車、小型商用車、大型トラック・バス、バッテリー電気自動車およびハイブリッド車に分類して分析されています。

* 地域別: アジア太平洋地域(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカが対象です。特に欧州では、2030年までに25%の再生材含有を義務付ける循環経済政策が、新しい車両プログラムにおける化学的リサイクル材やPCRリッチコンパウンドの採用を加速させています。

競争環境と主要企業:

市場の集中度、戦略的動向、市場シェア分析が行われています。旭化成、BASF、Borealis、Celanese、Covestro、Dow、EMS-CHEMIE、Ensinger、Formosa Plastics、HDC HYUNDAI EP、Kingfa Sci.&Tech.、LOTTE Chemical、LyondellBasell、三井化学、Ravago、SABIC、Sirmax、Washington Pennといった主要企業がプロファイルされています。

市場機会と将来展望:

未開拓の分野や満たされていないニーズの評価に加え、再生材を豊富に含むコンパウンドやバイオ由来のポリプロピレンコンパウンドが将来の市場機会として挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 広範なOEMの軽量化義務

- 4.2.2 軽量で耐熱性のある複合材料を必要とするEVの急速な普及

- 4.2.3 強化された耐衝撃性と安全性の必要性

- 4.2.4 循環経済とリサイクル可能性への注力

- 4.2.5 世界的な自動車生産の拡大

- 4.3 市場の阻害要因

- 4.3.1 原油価格に連動する樹脂価格の変動

- 4.3.2 混合フィラーのリサイクルインフラの不足

- 4.3.3 電動パワートレインにおける熱浸透とEMIの制限

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ポリマータイプ別

- 5.1.1 ポリプロピレン (PP)

- 5.1.2 ポリアミド (PA 6, 6,6, 12)

- 5.1.3 ポリカーボネート (PC)

- 5.1.4 ポリエチレン (HDPE, LDPE)

- 5.1.5 アクリロニトリル・ブタジエン・スチレン (ABS)

- 5.1.6 ポリ塩化ビニル (PVC)

- 5.1.7 ポリブチレンテレフタレート (PBT)

- 5.1.8 ポリフェニレンスルフィド (PPS) および LCP

- 5.1.9 高性能バイオポリマー

- 5.2 充填剤/改質剤タイプ別

- 5.2.1 鉱物充填 (タルク、CaCO₃)

- 5.2.2 ガラス繊維強化

- 5.2.3 炭素繊維およびLFT

- 5.2.4 難燃性コンパウンド

- 5.2.5 衝撃改質剤および強靭化剤

- 5.2.6 UV/IR安定剤パッケージ

- 5.2.7 リサイクル含有量 (30%以上のPCR) コンパウンド

- 5.3 用途別

- 5.3.1 内装部品

- 5.3.2 外装パネルおよびトリム

- 5.3.3 エンジンルーム/パワーエレクトロニクス

- 5.3.4 照明システムおよびレンズハウジング

- 5.3.5 高電圧バッテリーエンクロージャ

- 5.3.6 燃料および流体接触システム

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 大型トラックおよびバス

- 5.4.4 バッテリー電気自動車およびハイブリッド車

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Asahi Kasei Corporation

- 6.4.2 BASF

- 6.4.3 BorealisGmbH

- 6.4.4 Celanese Corporation

- 6.4.5 Covestro AG

- 6.4.6 Dow

- 6.4.7 EMS-CHEMIE HOLDING AG

- 6.4.8 Ensinger

- 6.4.9 Formosa Plastics Corporation, U.S.A.

- 6.4.10 HDC HYUNDAI EP COMPANY

- 6.4.11 Kingfa Sci.&Tech. Co.,Ltd.

- 6.4.12 LOTTE Chemical CORPORATION

- 6.4.13 LyondellBasell Industries Holdings B.V.

- 6.4.14 Mitsui Chemicals, Inc.

- 6.4.15 Ravago

- 6.4.16 SABIC

- 6.4.17 Sirmax S.p.A

- 6.4.18 Washington Penn

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用プラスチックコンパウンディングは、自動車部品に求められる多様かつ高度な性能を実現するために不可欠な技術分野でございます。これは、汎用プラスチックやエンジニアリングプラスチックといった基本的な樹脂材料に、様々な添加剤を精密に配合し、溶融・混練・造粒することで、特定の機能や特性を付与した複合材料(コンパウンド)を製造するプロセスを指します。単に材料を混ぜ合わせるだけでなく、自動車の過酷な使用環境に耐えうる強度、耐熱性、耐候性、軽量性、さらにはデザイン性やコスト効率といった多岐にわたる要求を満たすための高度な配合技術と製造ノウハウが求められます。この技術によって生み出される材料は、自動車の安全性、快適性、環境性能の向上に大きく貢献しております。

自動車用プラスチックコンパウンドの種類は、使用されるベースポリマーと添加剤の組み合わせによって非常に多岐にわたります。ベースポリマーとしては、まずポリプロピレン(PP)やポリエチレン(PE)、アクリロニトリル・ブタジエン・スチレン(ABS)などの汎用プラスチックが挙げられます。これらは主に内装部品やバンパーコアなど、比較的高い強度や耐熱性が不要な部位に用いられ、コストパフォーマンスに優れています。次に、ポリアミド(PA、ナイロン)、ポリカーボネート(PC)、ポリアセタール(POM)、ポリブチレンテレフタレート(PBT)、ポリフェニレンエーテル(PPE)などのエンジニアリングプラスチックがあります。これらは、エンジンルーム周辺部品、構造部品、電装部品など、高い強度、耐熱性、耐久性、寸法安定性が求められる部位に広く採用されています。さらに、ポリフェニレンサルファイド(PPS)、液晶ポリマー(LCP)、ポリエーテルエーテルケトン(PEEK)といったスーパーエンジニアリングプラスチックは、極めて高い耐熱性、耐薬品性、機械的強度が必要な特殊な用途、例えば高温環境下の精密部品や高電圧部品などに使用されます。これらのポリマーに、ガラス繊維や炭素繊維、タルク、マイカなどの強化材、ハロゲン系や非ハロゲン系の難燃剤、酸化防止剤や紫外線吸収剤などの安定剤、顔料や染料などの着色剤、その他可塑剤、滑剤、帯電防止剤、衝撃改質剤などが目的に応じて配合され、最適な性能を持つコンパウンドが作られます。

これらのコンパウンドは、自動車の様々な部位で活用されています。内装部品では、インストルメントパネル、ドアトリム、シートバック、コンソールボックス、エアコン吹き出し口、各種スイッチ類などに使用され、軽量化、デザイン性、触感、難燃性、衝撃吸収性などが求められます。外装部品では、バンパー、グリル、サイドモール、フェンダー、ランプハウジングなどに採用され、衝撃吸収性、耐候性、塗装性、デザイン性、空力性能に貢献します。エンジンルーム部品では、エンジンカバー、インテークマニホールド、ファンシュラウド、各種ブラケット、コネクターなどに用いられ、高い耐熱性、耐油性、耐薬品性、機械的強度が要求されます。電装部品では、コネクター、センサーハウジング、バッテリーケース、ワイヤーハーネス保護材などに使用され、絶縁性、難燃性、耐熱性、寸法安定性が重要となります。近年では、金属部品の代替として、フロントエンドモジュールやシートフレーム、さらにはシャシー部品の一部など、自動車の構造部品にもプラスチックコンパウンドの適用が拡大しており、軽量化と高強度化を両立させています。

自動車用プラスチックコンパウンディングに関連する技術は多岐にわたります。まず、コンパウンドの特性を最大限に引き出すための成形加工技術が重要です。射出成形、押出成形、ブロー成形、真空成形、圧縮成形など、部品の形状や要求性能に応じた最適な成形方法と条件が選定されます。また、製品開発の初期段階で性能を予測し、設計を最適化するためのシミュレーション技術、特にCAE(Computer Aided Engineering)を用いた流動解析、構造解析、熱解析は不可欠です。材料の品質管理と新材料開発のためには、引張強度、曲げ強度、衝撃強度、耐熱性、耐候性、難燃性などの各種物性試験や、FTIR、DSC、TGAといった分析技術が用いられます。環境負荷低減の観点からは、マテリアルリサイクルやケミカルリサイクルといったリサイクル技術の進化も重要です。さらに、塗装、めっき、レーザーマーキングなどの表面処理技術や、溶着、接着剤による接合技術も、部品の機能性やデザイン性を高める上で重要な役割を担っています。

市場背景としては、自動車業界が直面する大きな変革が、自動車用プラスチックコンパウンディング市場を牽引しています。最も大きな要因は、世界的な燃費規制の強化と電気自動車(EV)へのシフトに伴う「軽量化」ニーズの高まりです。車体重量の軽減は、燃費向上や電費向上に直結するため、金属部品からのプラスチック代替が加速しています。また、CO2排出量削減やリサイクル義務化といった環境規制の強化は、バイオプラスチックやリサイクルプラスチックの需要を押し上げています。CASE(Connected, Autonomous, Shared, Electric)と呼ばれる次世代モビリティ技術の進展も、新たな材料ニーズを生み出しています。EV化はバッテリー周辺部品やモーター周辺部品に高い耐熱性や絶縁性を要求し、自動運転技術はセンサーハウジングに電波透過性や耐候性を、コネクテッド技術は通信機器に電磁波シールド性を求めるなど、多機能なコンパウンドが不可欠となっています。加えて、内装の質感や触感、加飾性といったデザイン性・快適性の向上への要求も高まっており、これらを高性能化と同時にコスト競争力も維持しながら実現することが、市場における重要な課題となっています。

今後の展望として、自動車用プラスチックコンパウンディングはさらなる進化を遂げると予想されます。軽量化と高強度化の両立は引き続き重要なテーマであり、炭素繊維複合材料(CFRP)の適用拡大や、ナノコンポジット技術による革新的な材料開発が進むでしょう。また、単なる構造材としてだけでなく、導電性、電磁波シールド性、抗菌性、自己修復性といった多機能性を付与したスマートマテリアルの開発が加速します。例えば、センサーを内蔵したプラスチック部品や、発光するプラスチックなど、自動車のインテリジェント化に貢献する材料が登場する可能性があります。環境対応の面では、バイオマスプラスチックや生分解性プラスチックの実用化、そして使用済み自動車からのプラスチックを高度に分離・再生するリサイクル技術の進化が期待されます。さらに、プラスチックと金属、プラスチックと繊維といった異種材料を複合化する技術も進展し、より複雑で高性能な部品の実現に寄与するでしょう。これらの技術革新を支えるためには、材料メーカー、コンパウンダー、部品メーカー、自動車メーカー間の連携がこれまで以上に強化され、サプライチェーン全体での最適化が求められることになります。自動車用プラスチックコンパウンディングは、未来の自動車産業を支える基盤技術として、その重要性を一層高めていくことでしょう。