自動車用プラスチックファスナー市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用プラスチックファスナー市場レポートは、用途タイプ(内装、外装、電子機器、パワートレイン、シャシー、ワイヤーハーネス、その他)、車両タイプ(乗用車、商用車)、機能タイプ(接合、NVH)、特性(永久固定、取り外し可能)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用プラスチックファスナー市場の概要:成長トレンドと予測(2025年~2030年)

# 1. レポート概要

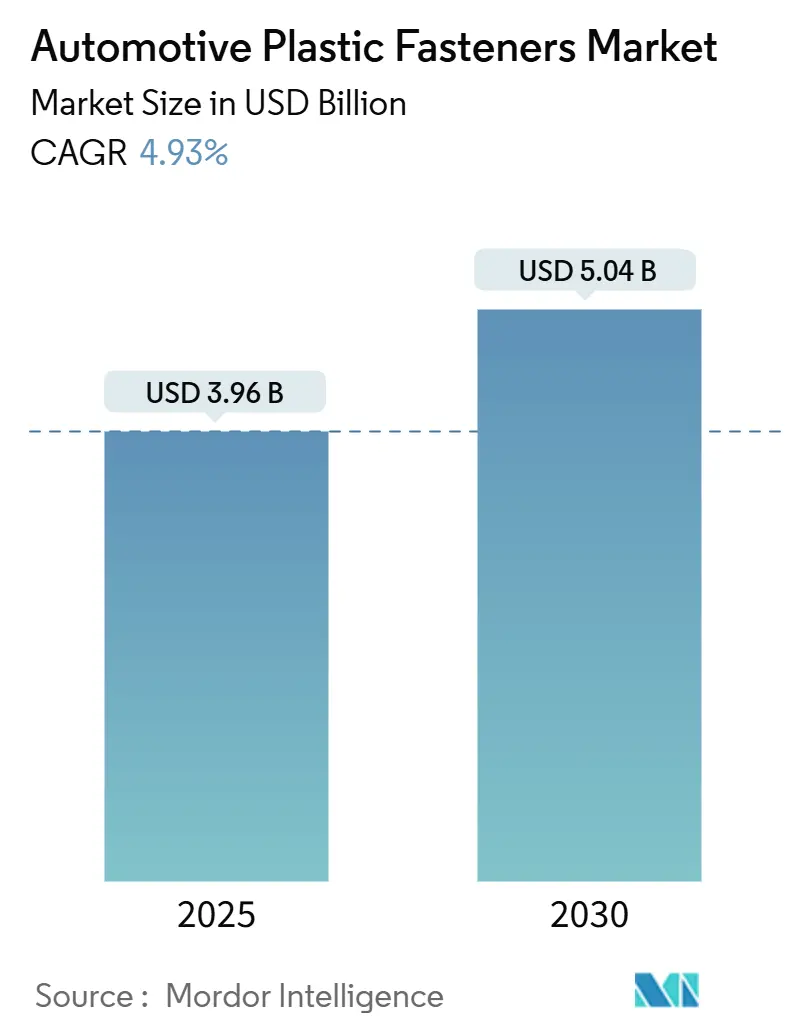

本レポートは、自動車用プラスチックファスナー市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に39.6億米ドル、2030年には50.4億米ドルに達し、予測期間中の年平均成長率(CAGR)は4.93%と見込まれています。最も成長が著しく、かつ最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

主要なプレーヤーとしては、Illinois Tool Works (ITW)、ARaymond、Nifco Inc.、Stanley Black and Decker、Bulten ABなどが挙げられます(順不同)。

# 2. 市場分析の全体像

自動車用プラスチックファスナー市場は、車両の軽量化義務、電動化の進展、および非導電性部品への移行といった要因に支えられ、堅調な成長を遂げています。EPAやNHTSAなどの規制機関が燃費基準を厳格化し、車両重量の削減が求められる中、自動車メーカーはガルバニック腐食の回避、異種材料接合の簡素化、自動組立ラインの効率化のために、エンジニアリングプラスチックの採用を加速させています。

サプライヤーは、循環型経済の要件や音響性能の仕様を満たすため、スナップフィット形状、単一素材のリサイクル性、振動減衰特性に関する革新を推進しています。ポリプロピレンやナイロンの価格変動は短期的な課題であるものの、アジア太平洋地域での堅調な生産成長、電気自動車(EV)の販売台数増加、先進運転支援システム(ADAS)の搭載拡大が、乗用車および商用車プログラム全体で収益機会を広げています。

# 3. 主要なレポートのポイント

* アプリケーションタイプ別: 2024年にはワイヤーハーネスが市場シェアの24.73%を占め、エレクトロニクスは2030年までに11.34%の最速CAGRで成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が市場規模の78.29%を占め、その中でもEVサブセットは2030年までに9.52%のCAGRで進展しています。

* 機能タイプ別: 2024年には接着(Bonding)が62.18%のシェアで優勢でしたが、NVH(Noise, Vibration, Harshness)アプリケーションは2030年までに10.87%のCAGRで成長すると予測されています。

* 特性別: 2024年には永久固定(Permanent)ファスナーが市場規模の55.46%を占めましたが、取り外し可能(Removable)なソリューションは「修理する権利」の動きの中で9.14%のCAGRで推移しています。

* 地域別: アジア太平洋地域は2024年に39.23%の収益を占め、中国とインドでの乗用車生産拡大に牽引され、8.93%のCAGRで拡大すると予測されています。

# 4. グローバル自動車用プラスチックファスナー市場のトレンドと洞察

4.1 推進要因(Drivers)

* 車両軽量化規制の強化(CAGRへの影響: +1.2%):

世界中で燃費基準が厳格化されており、より重い金属代替品よりもプラスチックファスナーの採用が直接的に奨励されています。EPAの企業平均燃費(CAFE)要件や欧州連合のCO2排出基準は、自動車メーカーに重量超過に対する罰則を課しており、Geelyの事例のように、金属部品をポリフタルアミドに変換することで47%の軽量化とスナップフィット組立の統合を実現するなど、プラスチックファスナーの戦略的価値が示されています。

* EV生産の急増と非導電性固定の必要性(CAGRへの影響: +0.8%):

電気自動車のアーキテクチャは、高電圧安全プロトコルや電磁干渉(EMI)の懸念から、固定要件を根本的に変えています。400Vおよび800Vシステムで動作するバッテリーパックアセンブリには、電気的短絡を防ぎ、熱管理の完全性を維持するために非導電性の固定ソリューションが必要です。Cooper StandardのeCoFlow Switch Pump技術のように、戦略的なプラスチックファスナーの配置により配線ハーネスの複雑さを軽減する例もあります。ISO 26262機能安全基準も、安全上重要なEVシステムにおける非導電性固定をますます義務付けています。

* 車載エレクトロニクスと配線複雑性の爆発的増加(CAGRへの影響: +0.7%):

現代の車両には100以上の電子制御ユニットが搭載され、総延長4kmを超える配線ハーネスで接続されており、ケーブル管理および保持ソリューションに対する需要が飛躍的に増加しています。ADAS、インフォテインメントプラットフォーム、コネクティビティモジュールは、電磁干渉のリスクから従来の金属クリップでは対応できない精密な配線ルーティングを必要とします。HellermannTytonのケーブル管理ソリューションは、特殊なプラスチックファスナーがいかに自動ハーネス設置を可能にし、振動抵抗や温度サイクルに関する自動車規格DIN 72036を満たすかを示しています。

* 自動化対応のスナップフィット設計による組立コスト削減(CAGRへの影響: +0.6%):

自動車メーカーは、二次作業を排除し、大量生産環境での労働集約度を低減する固定ソリューションを優先しています。スナップフィットプラスチックファスナーは、トルク制御を必要とするねじ込み式代替品よりも、ロボットシステムがより高い精度と速度で実行できる単一動作での取り付けを可能にします。ARaymondのスマートグローブ技術は、手動取り付けであっても適切なスナップフィットの嵌合を保証する触覚フィードバックシステムによって品質欠陥と手直しコストを削減できることを示しています。

* 循環経済要件によるリサイクル可能な単一素材クリップへの支持(CAGRへの影響: +0.5%):

循環型経済の仕様は、リサイクル可能な単一素材クリップを支持しています。欧州連合のELV(使用済み自動車)指令は、重量で95%のリサイクル性を義務付けており、単一素材のプラスチックファスナーの採用を直接的に奨励しています。これにより、サプライヤーは性能特性を維持しつつ、リサイクル性を高めるための材料革新を進めています。

* アジア太平洋地域の乗用車生産拡大(CAGRへの影響: +0.4%):

アジア太平洋地域、特に中国とインドにおける乗用車の生産拡大は、高容量の需要を維持しています。これらの国々での自動車製造エコシステムは、EV導入への政府インセンティブや国内サプライチェーンの発展に支えられ、コスト効率の高いプラスチック固定ソリューションに対する持続的な需要を生み出しています。

4.2 抑制要因(Restraints)

* 金属代替品と比較した強度と耐熱性の限界(CAGRへの影響: -0.9%):

プラスチックファスナーは、金属代替品が優れた性能特性を維持する高応力および高温用途において、基本的な材料の限界に直面します。150°Cを超えるエンジンルーム用途や、50MPaを超える引張強度を必要とする構造取り付けポイントでは、重量ペナルティがあるにもかかわらず、依然としてスチールやアルミニウムのファスナーが好まれます。EVのバッテリー熱暴走イベントで800°Cを超える温度が発生する可能性があり、安全上重要なコンポーネントには金属固定ソリューションが必要となります。

* エンジニアリングポリマーの価格変動(CAGRへの影響: -0.6%):

主要なエンジニアリングポリマーの原材料コストの変動は、長期的な供給契約と利益率の安定性を脅かす予測不可能な価格圧力を生み出します。ナイロン6/6の価格はアジピン酸の供給制約により2024年に40%上昇し、ポリプロピレンのコストは原油価格の変動と精製能力の稼働率によって変動しました。サプライチェーンがアジア太平洋地域の石油化学コンプレックスに集中しているため、地域的な混乱が世界的なポリマーの供給に影響を与える地理的リスクも存在します。

* 内装の難燃性規制強化によるコンプライアンスコスト増(CAGRへの影響: -0.4%):

より厳格な内装の難燃性規制は、プラスチックファスナーのコンプライアンスコストを増加させます。特に北米とEUでは、車両火災の安全性を高めるための規制が強化されており、プラスチック材料に難燃剤を添加する必要が生じ、これがコスト増につながります。

* 修理する権利法による取り外し可能な金属固定具の需要増加(CAGRへの影響: -0.3%):

欧州連合の「修理する権利」法や北米で台頭する同様の規制は、整備可能なコンポーネントへのアクセスを義務付けており、取り外し可能な金属固定具の需要を増加させる可能性があります。これにより、永久固定式のプラスチックファスナーの採用が一部抑制される可能性があります。

# 5. セグメント分析

5.1 アプリケーションタイプ別:ワイヤーハーネスの優位性とエレクトロニクスの成長

* ワイヤーハーネス: 2024年には24.73%の市場シェアを占め、現代の車両アーキテクチャにおけるケーブル管理システムの重要な役割を反映しています。車両がソフトウェア定義アーキテクチャに移行し、精密なケーブルルーティングと電磁干渉シールドが必要となるにつれて、配線の複雑さが増大していることがこのセグメントの優位性の背景にあります。EVは従来のパワートレインよりも40%多くのワイヤーハーネスを必要とするため、EV化の進展と直接的に相関して成長しています。

* エレクトロニクス: 現在のシェアは小さいものの、2030年までに11.34%の最速CAGRで成長すると予測されています。ADASセンサーの統合やインフォテインメントシステムの拡張が、特殊な取り付けソリューションの需要を牽引しています。ISO 11452に基づく電磁両立性(EMC)基準の規制影響により、金属代替品が干渉問題を引き起こす可能性があるため、プラスチックファスナーがますます有利になっています。

* 内装: 軽量化イニシアチブと美的要件により、金属代替品よりもプラスチックが好まれています。

* 外装: 紫外線曝露や温度サイクルによる耐久性の課題に直面し、成長が制限されています。

* パワートレイン: EVの普及により従来のエンジン関連の固定要件が減少し、バッテリーパックや熱管理システムに新たな機会が生まれています。

* シャシー: サスペンション部品の軽量化イニシアチブにより安定した需要がありますが、構造性能要件により成長は抑制されています。

5.2 車両タイプ別:乗用車の優位性とEVの加速

* 乗用車: 2024年には78.29%の圧倒的な市場リーダーシップを維持しており、世界の自動車生産におけるこのセグメントの量的な優位性と、主流の車両プラットフォーム全体でのプラスチックファスナーアプリケーションの標準化を反映しています。

* EV(電気自動車): 乗用車セグメント内のEVサブセットは、バッテリーシステムや高電圧コンポーネントに対する特殊な固定要件により、9.52%のCAGRで不均衡な成長を遂げており、乗用車全体の成長率を大幅に上回っています。

* 商用車: 小規模ながら戦略的に重要なセグメントであり、耐久性要件から金属ファスナーが好まれることが多いですが、軽量化規制により非構造用途ではエンジニアリングプラスチック代替品への仕様変更が徐々に進んでいます。

5.3 機能タイプ別:接着(Bonding)の優位性とNVHの課題

* 接着(Bonding): 2024年には62.18%の市場シェアを占めており、車両組立における異種材料間の永久接合を可能にする構造接着システムと機械的固定ソリューションを包含しています。このセグメントの優位性は、自動車産業がマルチマテリアル構造に移行し、ガルバニック腐食の懸念なしにスチール、アルミニウム、複合材料部品を接合できるプラスチックファスナーの能力を反映しています。

* NVH(Noise, Vibration, Harshness): 現在は小さいものの、2030年までに10.87%の最速CAGRで成長すると予測されています。EVの普及により、内燃機関の騒音によって以前は隠されていた音響的課題が増幅されることが要因です。VibracousticやAscend MaterialsのVydyne Anti-Vibration Systemのような専門的な固定ソリューションは、EVの音響課題に対処し、同時に軽量化も実現しています。

5.4 特性別:永久固定(Permanent)ソリューションと取り外し可能(Removable)な革新

* 永久固定(Permanent): 2024年には55.46%の市場シェアを占めており、組立の複雑さを軽減し、繰り返しのファスナーサイクルによる潜在的な故障点を排除する、一度限りの取り付けシステムに対する自動車産業の好みを反映しています。

* 取り外し可能(Removable): 現在のシェアは小さいものの、2030年までに9.14%のCAGRで成長しています。これは、欧州連合の「修理する権利」法や北米で台頭する同様の規制によって、整備可能なコンポーネントへのアクセスが義務付けられていることに影響を受けています。永久固定ファスナーは、構造的および安全上重要な用途において、接合部の完全性が整備性よりも優先されるため、依然として優位性を保っています。

# 6. 地域分析

* アジア太平洋: 2024年には世界の自動車用プラスチックファスナー市場の39.23%を占め、2030年までに8.93%の最速地域成長率を維持すると予測されています。中国とインドの年間2500万台を超える乗用車生産が牽引役です。中国の自動車製造エコシステムは、EV導入への政府インセンティブと国内サプライチェーンの発展に支えられ、大量生産要件をサポートするコスト効率の高いプラスチック固定ソリューションに対する持続的な需要を生み出しています。日本の自動車セクターは、Nifcoのような確立されたサプライヤーがプラスチック部品の革新をリードし、技術的リーダーシップを提供しています。

* 北米と欧州: 軽量化要件と循環型経済イニシアチブを通じてプラスチックファスナーの採用を推進する規制義務により、成熟した市場を形成しています。欧州連合のELV指令は、重量で95%のリサイクル性を義務付けており、単一素材のプラスチックファスナーの採用を直接的に奨励しています。これらの地域は、量的な成長は緩やかですが、NVH制御や美的用途向けに高度なプラスチックファスナー技術を採用するプレミアムセグメントにより、車両あたりの価値コンテンツが高くなっています。

* 中東・アフリカ、南米: 自動車生産の成長と現地調達要件の増加により、地域製造能力を確立するプラスチックファスナーサプライヤーにとって機会が生まれる新興市場です。これらの地域は通常、高度な材料よりもコスト効率の高い固定ソリューションを優先しますが、サンパウロやメキシコシティのような都市部でのEV導入は、特殊な非導電性ファスナーの需要を牽引し始めています。

# 7. 競合状況

自動車用プラスチックファスナー市場は中程度の断片化を示しており、Illinois Tool Works、ARaymond、Nifcoなどの確立されたプレーヤーは、純粋な規模の優位性よりも技術革新と地域製造能力を通じて競争しています。OEM顧客がサプライチェーンの多様化と地域調達戦略を優先し、単一サプライヤーへの過度な依存を防いでいるため、市場集中度は限定的です。

競争は、自動化対応設計と統合された機能に集中しており、サプライヤーは組立コストを削減し、視覚確認機能を備えたロボット設置を可能にするスナップフィット機構を通じて差別化を図っています。戦略的パターンは、循環型経済への準拠と材料革新への重点が高まっていることを示しており、サプライヤーは欧州連合のELV規制を満たしつつ性能特性を維持するリサイクル可能な単一素材ソリューションを開発しています。

EV特有のアプリケーションには、非導電性固定要件や熱管理の課題が、従来の金属ファスナーサプライヤーでは対応できない特殊なソリューションの需要を生み出すため、未開拓の機会が存在します。競争環境は、ファスナー機能をセンサー、加熱要素、音響減衰材などの隣接技術と統合し、単なる商品としての固定製品ではなく、より高価値なシステムソリューションを創出できるサプライヤーにますます報いる傾向にあります。

# 8. 最近の業界動向

* 2024年12月: Freudenberg GroupのVibracoustic部門は、年間売上高26億3470万ユーロ、従業員数10,351人を報告しました。これは、自動車用途向けにプラスチック固定部品をますます統合するNVH(騒音、振動、ハーシュネス)制御システムに対する持続的な需要を示しています。

* 2024年8月: Ascend Materialsは、Vydyne Anti-Vibration System(AVS)技術に関する包括的な技術文書を発表しました。このポリアミドベースの材料スイートは、EV用途向けに特別に設計されており、従来のダンパーでは効果がない3,000~4,000Hzの周波数範囲をターゲットとしています。Vydyne AVSは、キャビンノイズを75~84%削減し、ダイキャストアルミニウム代替品と比較して30~40%の軽量化を実現しています。

このレポートは、世界の自動車用プラスチックファスナー市場に関する包括的な分析を提供しており、市場の動向、成長予測、主要な推進要因と阻害要因、地域別の詳細な分析、および競争環境について深く掘り下げています。

1. 市場規模と成長予測

世界の自動車用プラスチックファスナー市場は、2025年には39.6億米ドルの規模に達すると評価されています。その後、2030年までの予測期間において、年平均成長率(CAGR)4.93%で着実に成長し、市場規模は50.4億米ドルに達すると見込まれています。この成長は、自動車産業における特定のニーズと技術革新によって支えられています。

2. 主要な市場動向と地域別・用途別分析

地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年には世界売上高の39.23%を占めています。同地域は、今後も最も急速に成長する市場であり続けると予測されています。用途別では、車載電子機器の搭載量の増加と配線の複雑化に伴い、ワイヤーハーネス用途が市場需要の24.73%を占める最大のセグメントとなっています。これは、現代の自動車における電子システムの重要性が高まっていることを示しています。

3. 市場の推進要因

市場の成長を後押しする主な要因は多岐にわたります。

* 車両の軽量化義務の強化: 世界各国で車両の燃費効率向上や排出ガス削減のため、軽量化に関する厳しい規制が導入されており、軽量なプラスチックファスナーの採用が加速しています。

* 電気自動車(EV)生産の急増: EVの生産が急速に拡大する中で、400Vや800Vといった高電圧バッテリーシステムに対応するため、非導電性、軽量性、そして自動組み立てに適したプラスチックファスナーの需要が不可欠となっています。

* 車載電子機器と配線の複雑化: 現代の自動車には高度な電子制御ユニットやセンサーが多数搭載されており、それに伴う配線の複雑化に対応するため、効率的で信頼性の高い固定ソリューションが求められています。

* 自動化対応スナップフィット設計による組立コスト削減: 自動化された生産ラインに適したスナップフィット設計のプラスチックファスナーは、組み立て工程の効率化とコスト削減に大きく貢献しています。

* 循環経済の要件に合致するリサイクル可能な単一素材クリップ: 環境意識の高まりと循環経済への移行を背景に、リサイクルが容易な単一素材のプラスチッククリップが、持続可能性の観点から優位性を持っています。

* アジア太平洋地域における乗用車生産の拡大: アジア太平洋地域における乗用車の生産台数の継続的な増加が、プラスチックファスナーに対する高容量の需要を安定的に維持しています。

4. 市場の阻害要因

一方で、市場の成長にはいくつかの課題も存在します。

* 金属代替品と比較した強度と耐熱性の限界: プラスチックファスナーは、金属製のものと比較して強度や耐熱性に劣るため、エンジンルームやシャシーなど、高負荷や高温にさらされる領域での使用には限界があります。

* エンジニアリングポリマーの価格変動: 原材料であるエンジニアリングポリマーの価格が不安定であることは、製造コストの予測を困難にし、市場の不確実性を高める要因となります。

* 内装の難燃性規制の強化: 自動車内装に対する難燃性に関する規制が厳格化されており、これに対応するための材料開発やコンプライアンスコストが増加する可能性があります。

* 「修理する権利」法による取り外し可能な金属固定具の需要増加: 消費者の「修理する権利」を保護する法律の導入は、部品の交換や修理を容易にする取り外し可能な金属製固定具の需要を高め、一部でプラスチックファスナーの採用を抑制する可能性があります。

5. 詳細な市場セグメンテーション

本レポートでは、市場をより深く理解するために、以下の多様な基準でセグメンテーション分析を行っています。

* 用途別: 内装、外装、電子機器、パワートレイン、シャシー、ワイヤーハーネス、その他。

* 車両タイプ別: 乗用車、商用車。

* 機能タイプ別: 接合(Bonding)、NVH(騒音・振動・ハーシュネス対策)。

* 特性別: 永久固定(Permanent)、取り外し可能(Removal)。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)。

6. 競争環境と主要企業

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアの詳細な分析が提供されています。また、Illinois Tool Works (ITW)、ARaymond、Nifco Inc.、Stanley Black and Decker、Bulten AB、KAMAX Holding、LISI Automotive、Penn Engineering、Sundram Fasteners、Shanghai Prime Machinery、Bossard Group、TR Fastenings、E and T Fasteners、MW Industries、Aoyama Seisakusho、Topura Co.、Westfield Fasteners、Precision Castparts、Fontana Gruppo、SNF Groupといった主要な20社について、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向を含む詳細な企業プロファイルが掲載されています。

7. 市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の成長機会と展望についても分析しています。これにより、市場参加者は新たなビジネスチャンスを特定し、戦略的な意思決定を行うための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な車両軽量化義務の強化

- 4.2.2 非導電性締結を必要とするEV生産の急増

- 4.2.3 車載エレクトロニクスと配線複雑性の爆発的増加

- 4.2.4 自動化対応のスナップフィット設計による組立コスト削減

- 4.2.5 循環経済の仕様がリサイクル可能な単一素材クリップを優遇

- 4.2.6 アジア太平洋地域の乗用車生産拡大が高需要を維持

-

4.3 市場の阻害要因

- 4.3.1 金属代替品と比較して強度と耐熱性の限界が低い

- 4.3.2 エンジニアリングポリマーの価格変動

- 4.3.3 より厳格な内装難燃性規則がコンプライアンスコストを上昇させる

- 4.3.4 修理する権利法が取り外し可能な金属製固定具の需要を押し上げる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 用途別

- 5.1.1 内装

- 5.1.2 外装

- 5.1.3 電子機器

- 5.1.4 パワートレイン

- 5.1.5 シャーシ

- 5.1.6 ワイヤーハーネス

- 5.1.7 その他

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 機能別

- 5.3.1 接着

- 5.3.2 NVH

-

5.4 特性別

- 5.4.1 永久

- 5.4.2 取り外し

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 イリノイ・ツール・ワークス (ITW)

- 6.4.2 アレイモンド

- 6.4.3 ニフコ株式会社

- 6.4.4 スタンレー・ブラック・アンド・デッカー

- 6.4.5 ブルテンAB

- 6.4.6 カマックス・ホールディング

- 6.4.7 LISIオートモーティブ

- 6.4.8 ペン・エンジニアリング

- 6.4.9 スンドラム・ファスナーズ

- 6.4.10 上海プライムマシナリー

- 6.4.11 ボサード・グループ

- 6.4.12 TRファスナーズ

- 6.4.13 E&Tファスナーズ

- 6.4.14 MWインダストリーズ

- 6.4.15 青山製作所

- 6.4.16 トープラ株式会社

- 6.4.17 ウェストフィールド・ファスナーズ

- 6.4.18 プレシジョン・キャストパーツ

- 6.4.19 フォンタナ・グルッポ

- 6.4.20 SNFグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用プラスチックファスナーは、自動車の製造工程において、様々な部品を固定、結合、または位置決めするために用いられるプラスチック製の締結部品の総称でございます。従来の金属製ファスナーと比較し、軽量性、防錆性、電気絶縁性、設計の自由度が高いという顕著な利点を持っております。近年、自動車産業全体で環境負荷低減と燃費向上、さらには電気自動車(EV)の航続距離延長に向けた軽量化が喫緊の課題であり、プラスチックファスナーはその解決策の一つとして重要性を飛躍的に高めております。また、金属部品に比べて製造コストや組み立て工数の削減、リサイクル性の向上にも貢献することから、現代の自動車製造において不可欠な要素となっております。

自動車用プラスチックファスナーには、その用途や機能に応じて多種多様な種類が存在いたします。代表的なものとしては、パネルやトリムの固定に広く用いられるプッシュリベットやトリムクリップ、バンパーやフェンダーライナーの取り付けに使用されるバンパークリップなどが挙げられます。これらは、穴に差し込むだけで簡単に固定でき、取り外しも比較的容易なため、内装材や外装材の組み立てに多用されます。配線ハーネスやホース類を整理・固定するためのワイヤークリップやホースクリップも重要な役割を担っております。特定の部品を強固に締結する目的では、プラスチック製のセルフタッピングスクリューやボルトが使用されることもございます。さらに、振動吸収や防水性を目的としたグロメットやウェルナット、頻繁な脱着が必要な箇所にはワンタッチファスナーなど、特殊な機能を持つファスナーも開発されております。使用される素材も多岐にわたり、ナイロン(PA)、ポリプロピレン(PP)、ポリアセタール(POM)、ポリカーボネート(PC)、ABS樹脂などが、要求される強度、耐熱性、耐薬品性、柔軟性に応じて適切に選定されております。

自動車用プラスチックファスナーは、車両のあらゆる箇所でその機能を発揮しております。内装においては、ドアトリム、ピラートリム、ルーフライニング、シートバック、コンソールボックス、ダッシュボード、カーペット、フロアマットなどの固定に不可欠でございます。これにより、内装部品の確実な取り付けと、走行中の異音発生の抑制に貢献しております。外装では、バンパー、フェンダーライナー、サイドモール、グリル、アンダーカバー、マッドガードといった部品の取り付けに用いられ、車体のデザインと機能性を両立させております。エンジンルーム内においても、エンジンカバー、バッテリーカバー、エアダクト、ヒューズボックスなどの固定や、配線ハーネス、ホース、チューブ類の整理・固定に広く採用されております。これらの用途において、プラスチックファスナーは、部品の軽量化だけでなく、錆の発生を防ぎ、電気的な絶縁性を確保するといった、金属ファスナーでは得られない独自のメリットを提供しております。

自動車用プラスチックファスナーの進化は、多岐にわたる関連技術の発展に支えられております。まず、材料技術の分野では、高強度、高耐熱性、高耐衝撃性、難燃性、耐候性、そしてリサイクル性に優れた高機能プラスチックの開発が活発に進められております。ガラス繊維や炭素繊維を配合した強化プラスチックは、金属部品からの代替をさらに加速させております。設計技術においては、CAE(Computer Aided Engineering)を用いた強度解析、振動解析、流体解析が不可欠であり、最適な形状と構造が導き出されます。部品点数の削減や組み立て工数の低減を目指した一体成形デザインも重要な要素でございます。製造技術の中心は射出成形であり、複雑な形状を高精度かつ効率的に成形するための精密成形技術や、複数の素材を組み合わせるインサート成形、二色成形技術が進化しております。金型技術の高度化も、高品質なファスナーを安定供給するために欠かせません。さらに、環境意識の高まりから、使用済み自動車からの回収・再利用を容易にするためのリサイクル技術や、生分解性プラスチック、バイオプラスチックの応用研究も進められております。

自動車用プラスチックファスナーの市場は、自動車産業が直面する様々な課題と密接に連動し、拡大を続けております。最も大きな要因は、世界的な環境規制の強化と燃費向上への要求からくる「軽量化」の推進でございます。車両重量の削減は、ガソリン車の燃費改善だけでなく、電気自動車(EV)の航続距離延長にも直結するため、金属部品からのプラスチックファスナーへの置き換えが加速しております。また、部品点数の削減や組み立て工数の短縮による「コスト削減」も、自動車メーカーにとって重要な経営課題であり、プラスチックファスナーはこれにも貢献いたします。さらに、ELV(使用済み自動車)指令に代表される「リサイクル性」の向上や、有害物質の使用制限といった環境規制への対応も、プラスチックファスナーの採用を後押ししております。EVやハイブリッド車(HV)の普及は、バッテリーやモーター周辺での電気絶縁性や軽量化のニーズを増大させ、新たな用途を創出しております。自動運転技術の進化に伴い、センサーやカメラの固定、複雑な配線保護の需要も高まっており、デザインの多様化に対応する自由度の高い締結部品としてもその価値を増しております。

自動車用プラスチックファスナーは、今後も自動車産業の進化と共に、さらなる発展が期待されております。将来の展望としては、まず「さらなる軽量化と高機能化」が挙げられます。超軽量・高強度な複合材料の適用が拡大し、金属部品からの代替がより一層進むでしょう。次に、「スマート化」の進展も注目されます。例えば、センサーを内蔵し、部品の異常や劣化を自己診断する機能を持つファスナーや、RFIDタグを組み込み、部品のトレーサビリティや管理を効率化するファスナーが登場する可能性がございます。環境対応の面では、リサイクル性の高い単一素材化の推進に加え、生分解性プラスチックやバイオマスプラスチックの本格的な導入が進み、自動車のライフサイクル全体での環境負荷低減に貢献するでしょう。また、複数の機能を一体化した「モジュール化・一体化」されたファスナーは、部品点数の削減と組み立て工数の大幅な短縮に寄与し、生産効率の向上に貢献いたします。自動化された生産ラインやロボットによる組み立て作業への対応も不可欠であり、より効率的な締結作業を可能にする形状や供給方法が開発されるでしょう。最終的には、衝突安全性や振動耐久性、長期信頼性といった「安全性・信頼性の向上」を追求しつつ、異音防止やガタつき防止といった快適性にも配慮した、より高性能な自動車用プラスチックファスナーが求められていくことになります。