自動車用プラスチック市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用プラスチック市場レポートは、業界を材料(ポリプロピレン(PP)、ポリウレタン(PU)、ポリ塩化ビニル(PVC)など)、用途(外装、内装など)、車種(従来型車両、電気自動車)、供給源(バージンプラスチック、リサイクルプラスチックなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

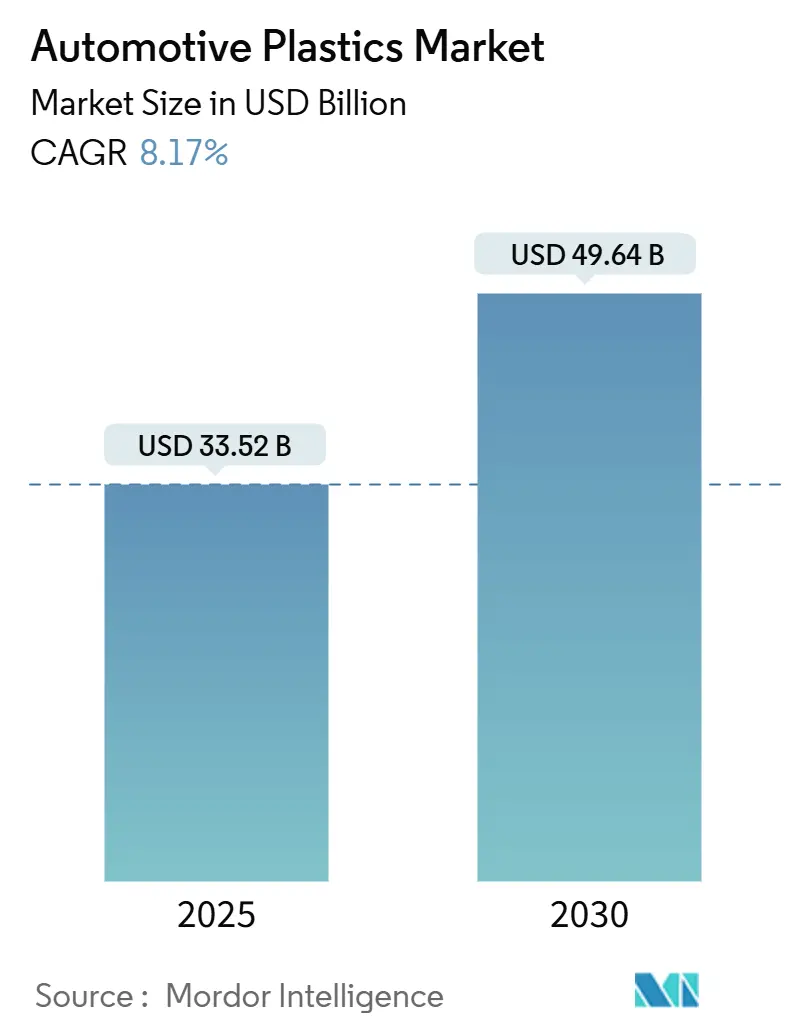

自動車用プラスチック市場は、2025年には335.2億米ドルと推定され、2030年には496.4億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)8.17%で着実に成長すると見込まれています。この堅調な成長は、自動車メーカーが厳しい排出ガス規制と性能目標を両立させるため、より軽量な材料へとシフトしていることを反映しています。特に電気自動車(EV)プラットフォームにおける先進ポリマーソリューションの採用加速が、自動車用プラスチック市場を過去のペースを大きく上回る勢いで押し上げています。地域別ではアジア太平洋地域が世界の需要のほぼ半分を占め、最も速い地域成長率を示しており、材料別ではポリプロピレン(PP)が主要な車両システムにおいてコストパフォーマンスのベンチマークであり続けています。

主要レポートのポイント

* 材料別: ポリプロピレンが2024年に自動車用プラスチック市場シェアの34.18%を占め、首位を維持しています。一方、ポリアミドは2030年までに年平均成長率8.87%で拡大すると予測されています。

* 用途別: 内装部品が2024年に自動車用プラスチック市場規模の32.97%を占めました。エンジンルーム部品は2030年まで年率8.98%で成長すると見込まれています。

* 車種別: 従来型車両が2024年の需要の81.93%を占めましたが、電気自動車は年率10.91%で成長しています。

* 供給源別: バージンプラスチックが2024年の総量の78.56%を占めましたが、バイオベースの代替品は年間10.76%で成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に48.25%のシェアで市場を支配し、2030年まで年率9.82%で成長すると予測されています。

世界の自動車用プラスチック市場のトレンドと洞察

促進要因

1. 電気自動車における軽量材料の需要増加: 航続距離への不安とバッテリーパックのコストが、EVエンジニアリングにおいて軽量化を重視する要因となっています。PPコンパウンドは、同等の内燃機関車よりもEVで大量に使用されており、軽量化がバッテリーサイズを変更せずに直接航続距離の延長につながるためです。インストルメントパネルやトリムだけでなく、高誘電性PPや先進ポリアミドグレードが構造ハウジングや高電圧バスバーにも採用されています。EV専用プラットフォームは、設計者が従来の金属製ハードポイントから解放され、ボディ構造や熱管理チャネルへのプラスチック統合を促進しています。この要因はCAGRに+2.1%の影響を与え、主にヨーロッパと中国が牽引し、中期的な影響が見込まれます。

2. 炭素排出量ペナルティによるポリプロピレン製バンパーの採用加速: ヨーロッパと北米におけるフリート平均排出ガス基準は、過剰なCO₂排出に対して多額の罰金を課しています。そのため、自動車メーカーは、金属補強から完全PP製バンパーへの切り替えなど、「手っ取り早い勝利」を追求し、システムコストを抑えつつ大幅な軽量化を実現しています。業界のライフサイクルアセスメントでは、PP製バンパーが使用段階での燃料節約を考慮すると、スチールやアルミニウムの代替品よりも炭素排出量が少ないことが一貫して示されています。この要因はCAGRに+1.8%の影響を与え、主にヨーロッパと北米が牽引し、短期的な影響が見込まれます。

3. 射出成形ハイブリッドによるモジュラーフロントエンドキャリア(MEC)への移行: トポロジー最適化されたガラス繊維強化PPまたはポリアミドキャリアが、複数の部品からなる金属製フロントエンドアセンブリに取って代わっています。最近のエンジニアリングテストでは、プレス鋼製ベースラインと比較して、強度が24%向上し、重量が15%削減され、開発期間が約3分の1短縮されたと報告されています。自動車メーカーは、ラジエーターマウント、ヘッドランプブラケット、歩行者衝突ゾーンを高度に統合された単一モジュールに統合できるMECを高く評価しています。この要因はCAGRに+1.5%の影響を与え、世界の製造拠点に影響を与え、中期的な影響が見込まれます。

4. 自動車における柔軟で費用対効果の高い設計材料の需要増加: シーケンシャルゲーティング、インモールドデコレーション、マイクロセルラー発泡などの先進的な射出成形技術は、高容量生産に適したサイクルタイムで複雑な形状を可能にします。内装部品が最も恩恵を受けており、OEMは重量増加なしに量産モデルにプレミアムな仕上げを施しています。ミネラルフィラー、長繊維、バイオ由来の補強材を使用したハイブリッド配合は、材料コストを抑えながら性能範囲を広げています。この要因はCAGRに+1.7%の影響を与え、主にアジア太平洋地域に重点を置き、短期的な影響が見込まれます。

5. 世界の自動車産業の継続的な拡大: 世界の自動車産業の着実な成長は、自動車用プラスチック市場の基本的な推進力であり続けています。特にアジア太平洋地域、中国、インドなどの新興市場における自動車生産の増加は、プラスチック需要を押し上げています。この要因はCAGRに+1.1%の影響を与え、主にアジア太平洋地域、特に中国とインドが牽引し、長期的な影響が見込まれます。

抑制要因

1. バイオPAの臭気と引火性によるOEM認定の遅延: バイオ由来のポリアミドは、製造から廃棄までの排出量を削減する可能性を秘めていますが、残留臭気や一貫性のない着火挙動が、車室内やエンジンルームでの承認を複雑にしています。セルロース繊維強化バイオPAに関する学術研究では、繊維分散の課題に起因する機械的特性の大きなばらつきが確認されています。業界団体は、材料サプライヤーが配合を微調整できるよう、より長い検証期間を規制当局に求めています。この要因はCAGRに-1.1%の影響を与え、主にプレミアムセグメントで影響が大きく、中期的な影響が見込まれます。

2. 高い材料費と加工費: エンジニアリングプラスチックは優れた強度対重量比を提供しますが、コンフォーマル冷却インサートを備えた金型やより高い溶融温度を必要とすることが多く、設備投資とエネルギーコストを押し上げています。コンフォーマル冷却射出成形に関する研究では、冷却段階が総サイクル時間の最大80%を占めるとされており、中小規模の成形業者にとっての経済的障壁を浮き彫りにしています。この要因はCAGRに-0.8%の影響を与え、新興市場でより顕著であり、短期的な影響が見込まれます。

3. 自動車における代替材料との競争激化: 自動車産業では、軽量化と性能向上のために、アルミニウム、マグネシウム、複合材料などの代替材料との競争が激化しています。特に構造部品において、これらの材料はプラスチックに代わる選択肢として検討されることがあります。この競争は、プラスチックメーカーに革新とコスト効率の向上を促しています。この要因はCAGRに-0.7%の影響を与え、特に構造部品において影響が大きく、長期的な影響が見込まれます。

セグメント分析

* 材料別: ポリプロピレンがリーダーシップを維持し、ポリアミドが採用を加速

ポリプロピレンは、バランスの取れたコスト、加工性、特性保持力により、2024年に自動車用プラスチック市場シェアの34.18%という圧倒的なシェアを占めました。内装のフェイシア、ドアトリム、センターコンソールがPPの主な用途ですが、ガラス繊維強化グレードは半構造シートキャリアやテールゲートにも採用されています。ポリアミドは、高温の電動パワートレインがより優れた熱・誘電絶縁を要求するため、2030年まで年平均成長率8.87%で上昇傾向にあります。PA66および部分的に芳香族のPA6/6Tブレンドは、バッテリー冷却プレートアセンブリ、インバーターハウジング、ターボエアダクトの金属製ブラケットに取って代わっています。バイオベースのPAグレードは、まだ主流ではありませんが、臭気や燃焼性に関する課題が解決されれば、Scope-3炭素排出量削減を目指すOEMの関心を集めています。

* 用途別: 内装が支配的、エンジンルームが最速の伸び

内装部品は2024年に自動車用プラスチック市場規模の32.97%を占めました。これは、ソフトタッチのダッシュボード、アンビエントライト付きドアパネル、ディスプレイクラスターを単一のマルチショット成形ユニットに統合する需要に支えられています。触覚コーティングやレーザーエッチンググラフィックスは、特殊なPP、ABS、PC/PMMAブレンドに依存しており、体験型デザインにおけるプラスチックの役割を強化しています。エンジンルーム部品は、絶対量では小さいものの、年間8.98%で成長しています。電動化されたアーキテクチャは、より多くの電子部品を搭載し、複雑な冷却チャネルを必要とするため、耐熱性PA、PPS、PBTがe-モーター冷却ジャケットや高電圧バスバーカバーのダイカストアルミニウムに取って代わっています。

* 車種別: 従来型プラットフォームが依然として支配的だが、EVが勢いを加速

内燃機関およびハイブリッドプラットフォームは、2024年の需要の81.93%を占めました。ここでも、軽量化は測定可能な燃費向上をもたらし、研究によると10%の質量削減で5~7%の効率向上が得られます。マルチマテリアルPP/長ガラスキャリアインサートや薄肉PCレンズは、従来の車両ライン全体で一般的になっています。電気自動車は最も急速に成長している最終用途であり、年間10.91%で拡大しています。高電圧バッテリーエンクロージャーは、960°Cのグローワイヤー定格を超える難燃剤パッケージを備えたガラス繊維PA6またはPPSを指定することが増えています。スケートボードシャシー周りの設計の自由度により、構造用PP-LGF複合材料の成形クロスカービームやフロアモジュールの使用が増加し、ユニットあたりのプラスチックの価値貢献度が高まっています。

* 供給源別: バージングレードが優勢、バイオベースおよびリサイクルストリームが勢いを増す

バージン樹脂は、自動車の品質基準に不可欠な一貫した機械的特性と着色柔軟性を提供するため、依然として総トン数の78.56%を占めています。しかし、生産者は原料の脱炭素化を進めており、Dow社がアルバータ州で計画しているネットゼロエチレンクラッカーは、Scope 1およびScope 2削減目標とバージン生産を整合させる上流投資の例です。バイオベースポリマーは、再生可能含有量義務化や自動車メーカーのカーボンニュートラル誓約に刺激され、年平均成長率10.76%で推移しています。Bio-PETやフランベースのPEFの重合経路は、シート生地糸や装飾フィルムへの関心を集めています。リサイクルグレードは、欧州連合が提案する乗用車における最低25%のリサイクル含有量目標に後押しされ、ケミカルリサイクルがほぼバージン品質の原料を提供する分野で最も急速に成長しています。

地域分析

アジア太平洋地域は、2024年に自動車用プラスチック市場の48.25%を占め、2030年まで9.82%という最も高い地域CAGRを記録すると予測されています。中国の大規模なEV展開は、バッテリーメーカーとの提携や政府のインセンティブに支えられ、PP、PA、PBTのバリューチェーン全体でポリマー生産能力の拡大を促しています。インドは乗用車生産で二桁成長を記録しており、輸入依存度を抑制するための現地コンパウンドハブへの投資を誘発しています。韓国と日本は、耐衝撃性外装パネル用の超高分子量グレードを改良し、革新と生産能力の好循環をさらに深めています。

北米は、成熟しながらも革新的な市場です。厳格化する企業平均燃費(CAFE)基準への準拠は、OEMをリフトゲート、バッテリーパック、先進運転支援システムセンサーハウジングにプラスチックを最大限に活用する多材料アーキテクチャへと押し進めています。米国では、樹脂サプライヤーとティア1成形業者間のクローズドループリサイクルパートナーシップにおける先駆的な取り組みも行われており、地域の循環経済目標を支援しています。

ヨーロッパは、プレミアム車両セグメントと積極的な規制枠組みに支えられ、依然として大きな需要を維持しています。乗用車における提案されている25%のリサイクル含有量閾値は、ポストコンシューマー樹脂の性能を高めるコンパチビライザー添加剤や脱臭システムに関するR&Dを活性化しています。ドイツは繊維強化PAクロスメンバーの技術展開をリードし、フランスと英国はバイオポリマーパイロットラインに公的資金を投入しています。しかし、この地域はエネルギーコストの変動によるマージン圧力に直面しており、材料効率が戦略的 imperative となっています。

競争環境

自動車用プラスチック市場は高度に細分化されており、上位10社のサプライヤーが世界の収益の約45%を支配しています。Dow、BASF、Covestro、LyondellBasell、Arkemaなどの主要化学企業は、規模の優位性、統合された原料アクセス、多地域でのコンパウンド能力を通じて市場での強みを維持しています。専門のフォーミュレーターは、直接的な価格競争を避けるため、エンジニアリングプラスチックやバイオベースのセグメントに注力しています。

Dow社はCirculus社の買収により、MobilityScience PPライン向けに一貫したPCR(ポストコンシューマーリサイクル)原料供給を確保し、2030年までに300万トンの循環型および再生可能ソリューションを商業化するという目標を支援しています。LyondellBasell社のSchulamid ET100シリーズは、低臭気性能を持つ軽量ドアウィンドウフレーム向けの内装グレードポリアミドコンパウンドの需要に対応しています。Covestro社がポリウレタンフォームリサイクル研究に参加していることは、化学リサイクル技術の進歩に業界が注力していることを示しています。市場では、リサイクル業者や成形業者の買収を通じて垂直統合が進んでおり、特に専門的なコンパウンド技術を持つ企業にとって、高温複合材料、バイオ由来代替品、磁気透過性ポリマーなどの分野で成長機会が見られます。

最近の業界動向

* 2024年7月: LyondellBasell社は、低臭気性能を持つ軽量ドアウィンドウフレーム向けに設計された新しい内装グレードポリアミドコンパウンド「Schulamid ET100」を発表しました。

* 2024年6月: Dow社は、プラスチック廃棄物をポストコンシューマーリサイクルグレードに変換するリサイクル業者であるCirculus社の買収を完了し、2030年までに年間300万トンの循環型および再生可能ソリューションを目指す覚書に署名しました。

このレポートは、自動車用プラスチック市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、市場の推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の展望について網羅しています。

市場定義と調査範囲

本調査における自動車用プラスチック市場は、軽量車および大型車の内外装やボンネット下部に成形される、バージン、リサイクル、および新興のバイオベースの熱可塑性・熱硬化性樹脂から生じる年間収益と定義されています。対象となる主要ポリマーには、ポリプロピレン(PP)、ポリウレタン(PU)、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリアミド(PA)、ポリカーボネート(PC)などが含まれます。バンパー、インストルメントパネル、バッテリーハウジング、冷却パイプといった機能部品が調査範囲に含まれますが、繊維強化が重量の50%を超える部品、ゴム/エラストマーブレンド、接着剤シーラントは除外されます。

市場の推進要因

自動車用プラスチック市場の成長を牽引する主な要因は多岐にわたります。電気自動車(EV)の普及に伴い、航続距離の延長とバッテリー熱管理のために軽量で高誘電性、熱安定性に優れた材料への需要が増加しています。また、炭素排出量に対するペナルティが強化される中、軽量化に貢献するポリプロピレン製バンパーの採用が加速しています。さらに、射出成形ハイブリッドによるモジュラーフロントエンドキャリア(MEC)への移行、自動車産業における柔軟で費用対効果の高い設計材料への需要の高まり、そしてグローバルな自動車産業の継続的な拡大も市場を後押ししています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。バイオベースのポリアミド(Bio-PA)は持続可能性の観点から注目されていますが、臭気や引火性に関するOEM(自動車メーカー)の認定遅延が普及の障壁となっています。また、高い材料費と加工費、および自動車分野における代替材料との競争激化も課題として挙げられます。

市場規模と成長予測

自動車用プラスチック市場は、2025年には335.2億米ドルに達し、2030年までには496.4億米ドルに成長すると予測されています。材料別では、ポリプロピレン(PP)がそのコストパフォーマンスのバランスから、2024年に34.18%の市場シェアを占め、市場をリードしています。用途は外装、内装、ボンネット下などに分類され、車両タイプでは従来の車両と電気自動車が、供給源ではバージンプラスチック、リサイクルプラスチック、バイオベースプラスチックが分析対象となっています。

特に電気自動車(EV)プラットフォームでは、軽量化、高誘電性、熱安定性材料の必要性から、プラスチック消費量が年平均成長率10.91%で増加すると見込まれています。地域別では、アジア太平洋地域が2024年に48.25%の需要を占め、中国のEV生産基盤の拡大とインドの自動車生産増加に牽引され、年平均成長率9.82%で最も速い成長を遂げると予測されています。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびArkema、BASF SE、Covestro AG、Dow、DuPont、Mitsui Chemicals Inc.、SABIC、TEIJIN LIMITEDといった主要企業のプロファイルが詳細に分析されています。

市場機会と将来展望

将来の展望としては、未開拓分野や未充足ニーズの評価、電気自動車における技術開発が重要な市場機会として挙げられています。例えば、欧州連合が2030年までに新車に25%のリサイクルプラスチック含有量を義務付ける提案をしているように、規制が自動車グレードのPCR(使用済み再生材)化合物の投資を加速させています。

調査方法の信頼性

Mordor Intelligenceの調査は、透明性の高い車両生産台数、樹脂使用量に関する市場関係者の合意、および規律ある年間更新サイクルに基づいており、その信頼性が強調されています。一次調査では、ティア1成形業者、マスターバッチサプライヤー、OEMエンジニアなどへのインタビューを通じて、EVプラットフォームにおける樹脂代替率やリサイクル回収率などの詳細な情報を収集しています。二次調査では、OICA車両生産統計、Eurostat ProdComプラスチック部品コード、UN Comtradeデータなどの公開情報に加え、業界団体や企業報告書を広範に参照しています。市場規模の算出と予測は、トップダウンとボトムアップの両アプローチを組み合わせ、車両生産率、樹脂密度シフト、ポリマー価格曲線、法定リサイクル含有量目標などの主要変数を考慮して行われています。モデル出力は貿易統計や生産者開示情報との照合、ピアレビューを経て検証され、市場の変動に応じて定期的に更新されることで、常に最新の視点を提供しています。

主要な質問への回答

本レポートでは、自動車用プラスチック市場の現在の規模、主要な材料(ポリプロピレンが優位)、電気自動車がプラスチック需要を押し上げる理由(軽量化、高誘電性、熱安定性)、リサイクル含有量に関する規制の影響(EUの25%目標)、最も成長している地域(アジア太平洋)、およびバイオベースポリアミドの普及を制限する課題(臭気、引火性、性能のばらつき)といった重要な疑問に明確な回答を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 電気自動車における軽量材料の需要増加

- 4.2.2 炭素排出量ペナルティによるポリプロピレン製バンパー採用の加速

- 4.2.3 射出成形ハイブリッドによるモジュラーフロントエンドキャリア(MEC)への移行

- 4.2.4 自動車における柔軟で費用対効果の高い設計材料の需要増加

- 4.2.5 世界の自動車産業の一貫した拡大

-

4.3 市場抑制要因

- 4.3.1 臭気と可燃性によるバイオPAのOEM認定遅延

- 4.3.2 高い材料費と加工費

- 4.3.3 自動車における代替材料との競争激化

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 ポリプロピレン (PP)

- 5.1.2 ポリウレタン (PU)

- 5.1.3 ポリ塩化ビニル (PVC)

- 5.1.4 ポリエチレン (PE)

- 5.1.5 アクリロニトリルブタジエンスチレン (ABS)

- 5.1.6 ポリアミド (PA)

- 5.1.7 ポリカーボネート (PC)

- 5.1.8 その他の材料

-

5.2 用途別

- 5.2.1 外装

- 5.2.2 内装

- 5.2.3 ボンネット下

- 5.2.4 その他の用途

-

5.3 車両タイプ

- 5.3.1 従来型車両

- 5.3.2 電気自動車

-

5.4 原料源

- 5.4.1 バージンプラスチック

- 5.4.2 リサイクルプラスチック

- 5.4.3 バイオベースプラスチック

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 アルケマ

- 6.4.2 旭化成アドバンス株式会社

- 6.4.3 BASF SE

- 6.4.4 ボレアリスAG

- 6.4.5 ブラスケム

- 6.4.6 セラニーズ・コーポレーション

- 6.4.7 コベストロAG

- 6.4.8 ダイセル株式会社

- 6.4.9 ダウ

- 6.4.10 dsm-フィルメニッヒ

- 6.4.11 デュポン

- 6.4.12 エボニック・インダストリーズAG

- 6.4.13 エクソンモービル・コーポレーション

- 6.4.14 イネオス

- 6.4.15 ランクセス

- 6.4.16 LG化学

- 6.4.17 リヨンデルバセル・インダストリーズ・ホールディングスB.V.

- 6.4.18 三井化学株式会社

- 6.4.19 SABIC

- 6.4.20 帝人株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用プラスチックは、自動車の軽量化、安全性向上、デザインの自由度拡大、そしてコスト削減といった多岐にわたる要求に応えるために、車体内外装、エンジンルーム、電装部品など、自動車のあらゆる箇所に幅広く使用される高分子材料の総称でございます。金属材料と比較して軽量であるという最大の特長から、燃費向上や二酸化炭素排出量削減に大きく貢献し、現代の自動車産業において不可欠な素材となっております。

自動車用プラスチックには、その用途や求められる性能に応じて多種多様な種類がございます。汎用プラスチックとしては、バンパーや内装トリム、インストルメントパネルなどに広く使われるポリプロピレン(PP)が挙げられます。PPは、優れた成形性、耐熱性、耐薬品性、そしてコストパフォーマンスが特長です。また、インストルメントパネルやドアトリム、グリルなどに用いられるアクリロニトリル・ブタジエン・スチレン(ABS)は、剛性、耐衝撃性、加工性、意匠性に優れています。燃料タンクや配管には、耐薬品性や耐衝撃性に優れたポリエチレン(PE)が使用されます。

より高い性能が求められる箇所には、エンジニアリングプラスチック(エンプラ)が採用されます。エンジンカバーや吸気マニホールド、コネクタなどには、耐熱性、強度、耐摩耗性、耐薬品性に優れたポリアミド(PA、ナイロン)が、特にガラス繊維で強化されたものが多く用いられます。ヘッドランプカバーや一部の窓ガラス代替には、透明性、耐衝撃性、耐熱性に優れたポリカーボネート(PC)が適しています。ギアやベアリング、燃料ポンプ部品などには、摺動性、耐摩耗性、剛性に優れたポリアセタール(POM)が、コネクタやセンサーハウジングには、電気特性、耐熱性、寸法安定性に優れたポリブチレンテレフタレート(PBT)がそれぞれ活用されております。さらに、耐熱性、難燃性、電気特性に優れた変性ポリフェニレンエーテル(m-PPE)もコネクタやリレーケースなどで重要な役割を担っています。

極めて過酷な環境下で使用される部品には、スーパーエンジニアリングプラスチック(スーパーエンプラ)が用いられます。例えば、エンジン周辺部品や電装部品には、高い耐熱性、耐薬品性、機械的強度を持つポリフェニレンサルファイド(PPS)が、さらに高い耐熱性や強度、耐薬品性が求められる高負荷・高温環境部品には、ポリエーテルエーテルケトン(PEEK)などが採用され、自動車の高性能化を支えています。

自動車用プラスチックの用途は非常に広範です。内装部品では、インストルメントパネル、ドアトリム、シートフレーム、コンソールボックス、エアコン吹き出し口、ステアリングホイール、エアバッグカバーなどに使用され、快適性や安全性を高めています。外装部品では、バンパー、グリル、サイドミラーハウジング、フェンダー、スポイラー、ランプハウジング、ホイールカバーなどに用いられ、デザイン性や空力性能、歩行者保護に貢献しています。エンジンルーム部品としては、エンジンカバー、吸気マニホールド、ラジエータータンク、ファンシュラウド、各種ホース、コネクタ、センサーハウジングなどがあり、軽量化と耐熱性、耐薬品性が求められます。電装部品では、コネクタ、ハーネスプロテクター、バッテリーケース、ECUハウジングなどに使用され、電気的信頼性を確保しています。また、シャシー・駆動系部品の一部、例えば燃料タンクやブレーキペダルなどにもプラスチックが採用され、軽量化と機能性向上に寄与しています。

自動車用プラスチックの進化を支える関連技術も多岐にわたります。成形技術では、射出成形、ブロー成形、真空成形、圧縮成形などがあり、複雑な形状や大型部品の効率的な生産を可能にしています。軽量化と高強度化を両立させるためには、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)といった複合材料技術が不可欠です。異なる材料を組み合わせるための接着・接合技術や、意匠性向上や耐候性・耐傷性付与のための表面処理技術も重要です。環境負荷低減と資源循環のためには、マテリアルリサイクルやケミカルリサイクルといったリサイクル技術が不可欠であり、その開発が進められています。さらに、材料特性解析、成形シミュレーション、構造解析などを行うCAE(Computer-Aided Engineering)は、開発期間短縮と品質向上に大きく貢献しています。

市場背景としては、まず燃費規制の強化と二酸化炭素排出量削減目標の達成に向けた軽量化の要求が挙げられます。これにより、金属部品からプラスチック部品への代替が加速しており、特に電気自動車(EV)においては、航続距離の延長に直結するため、プラスチックの採用がさらに進んでいます。EVシフトに伴い、バッテリーケース、モーターハウジング、充電ポートなど、EV特有の部品におけるプラスチックの採用が増加しており、熱マネジメントや電磁波シールドといった新たな機能も求められています。安全性向上も重要な要素であり、プラスチックは衝撃吸収性、難燃性、歩行者保護性能の向上に貢献しています。また、複雑な形状や一体成形が可能なプラスチックは、デザインの自由度を高め、部品点数削減による組み立てコスト低減にも寄与し、コスト削減の面でも優位性があります。欧州のELV指令(使用済み自動車指令)など、環境規制とサステナビリティへの意識の高まりから、使用済み自動車のリサイクル義務化が進み、プラスチックのリサイクル性向上やバイオプラスチックの導入が強く求められています。

将来展望としては、自動車用プラスチックはさらなる軽量化と高機能化を目指します。高性能複合材料(CFRP、GFRP)の適用拡大はもちろんのこと、センサー内蔵や配線一体化といった多機能一体成形部品の開発、発泡成形技術による軽量化が一層進むでしょう。環境対応と資源循環の観点からは、リサイクル材の利用拡大(マテリアルリサイクル、ケミカルリサイクル)や、バイオプラスチック、生分解性プラスチックの適用検討が加速します。リサイクル性を高めるためのモノマテリアル化(単一素材化)も重要なテーマです。EVや自動運転技術の進展に対応するため、バッテリーケース、冷却システム、電磁波シールド材、高電圧部品への適用が拡大し、車載センサー、LiDAR、カメラなどのハウジングやレンズ材料としての役割も増大します。内装においては、触感、抗菌、調光機能など、快適性を向上させる新たな機能が求められるでしょう。さらに、自己修復プラスチック、形状記憶プラスチック、発光プラスチックといったスマートマテリアルの導入も検討され、自動車に新たな価値をもたらす可能性があります。AIを活用した材料開発やシミュレーション技術の高度化、3Dプリンティングによる試作・少量生産など、デジタル技術との融合も、自動車用プラスチックの未来を形作る重要な要素となるでしょう。