自動車用空圧アクチュエーター市場:市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

自動車用空圧アクチュエータ市場は、用途タイプ(スロットルアクチュエータ、燃料噴射アクチュエータ、ブレーキアクチュエータなど)、車両タイプ(乗用車、小型商用車など)、アクチュエータ機構(シングルダイヤフラム空圧式など)、販売チャネル(OEMなど)、および地域によって区分されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

| 近年、スロットルアクチュエータの需要が高まっており、特に従来のディーゼルエンジンには高度な燃料管理システムが導入されるようになりました。これにより、燃費効率の向上や運転の安全性、二酸化炭素排出量の削減が実現されています。自律スロットル制御アクチュエータは、レーダーや電子センサー、カメラを統合し、ドライバーが運転に集中できるように車速を制御することが可能です。このような先進的なシステムは、エンジン回転数をモニターすることで様々な地形での滑らかな走行を実現しています。 スロットルアクチュエータシステムの不具合は、事故の原因となることがあり、特にテスラやトヨタの自動車においては、センサーの不具合が加速反応に影響を及ぼすことがあります。市場の地域別では、アジア太平洋地域が自動車用アクチュエータ市場をリードしており、特に日本がその中心となっています。日本においては、商用車の販売台数が増加しており、これはディーゼル車が厳しい排出基準をクリアしたことが背景にあります。 日本の自動車用アクチュエータ市場は多様なメーカーによって構成されており、デンソーやボッシュ、ヘラ・オートモーティブなどが主要な企業となっています。これに加え、アクチュエータの需要が高まる中で、メーカーは研究開発に力を入れています。特に、ワイパーモーターやパワーウィンドウモーター、ドアアクチュエータなどが一般的に使用されており、政府の厳しい排出ガス規制によって電気自動車の普及が進んでいるため、燃料自動車の市場は縮小しています。 日本の自動車用空気圧アクチュエータ市場は、今後の成長が見込まれており、2025年から2030年にかけて年平均成長率が3%を超えると予測されています。主要な企業としては、Bosch Rexroth AGや日本電産、デンソー、エマソン、SMCなどが挙げられます。また、過去の市場規模や今後の予測を含む詳細なデータも提供されており、最新の市場動向や技術開発に関する情報が収集されています。 |

*** 本調査レポートに関するお問い合わせ ***

自動車用空気圧アクチュエーター市場の概要

市場規模と予測

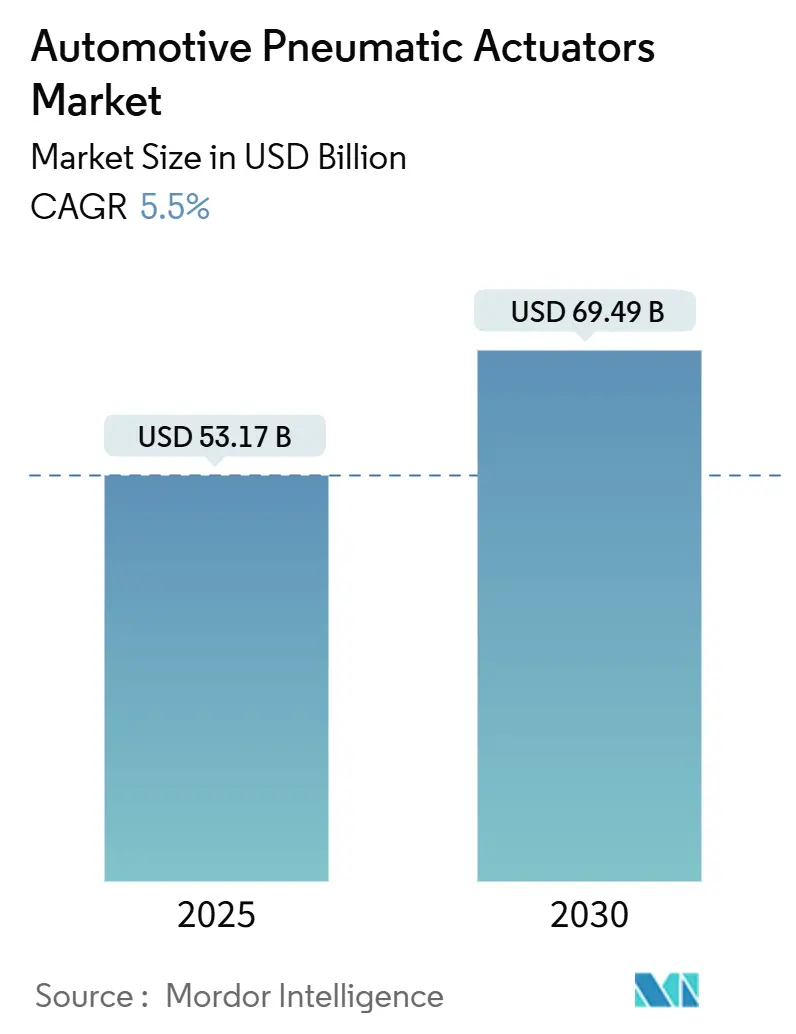

自動車用空気圧アクチュエーター市場は、2025年には531.7億米ドルと推定され、2030年までに694.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.50%です。この市場は、エネルギー効率の高い電動アクチュエーターとの競争があるにもかかわらず、安全性、パワートレイン、シャシー機能において自動車メーカーが空気圧デバイスに引き続き依存していることを示しています。

市場の主要動向

* 成長要因: より厳格な排出ガス規制と先進運転支援システム(ADAS)の普及が需要を牽引しています。

* 地域別動向: アジア太平洋地域は強力なサプライチェーンを背景に最大の市場であり、中東およびアフリカ、南米は現地組立プログラムの拡大により急速な成長を遂げています。

* 市場集中度: 中程度です。

主要なレポートのポイント

* 用途タイプ別: ブレーキアクチュエーターが2024年に31.50%の市場シェアを占め、市場を牽引しています。ターボチャージャーのウェイストゲートアクチュエーターは、2030年までに6.70%のCAGRで最も速い成長が予測されています。

* 車両タイプ別: 乗用車が2024年に56.70%の市場規模を占めていますが、大型商用車は2030年までに5.90%のCAGRで最も速い成長を記録すると予想されています。

* アクチュエーター機構別: シングルダイヤフラム設計が2024年に43.30%の市場シェアを占めていますが、電気-空気圧ハイブリッドは2030年までに6.30%のCAGRを記録すると予測されています。

* 販売チャネル別: OEMプログラムが2024年に73.10%の収益シェアで流通を支配しており、アフターマーケットは2030年までに5.20%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に45.50%の収益シェアを占めていますが、中東およびアフリカは2030年までに7.80%のCAGRで成長しています。

市場のトレンドと洞察

成長を促進する要因

1. より厳格な排出ガス規制による精密な空燃比制御:

* 米国EPAのPhase 3大型車基準やEuro 7草案など、排出ガス規制の強化は、高分解能の空気圧バルブに依存するEGR(排気ガス再循環)や燃料噴射戦略の精密化をディーゼルエンジンメーカーに促しています。

* 実走行試験の導入により、アクチュエーターは実際の振動や温度変化の下で精度を維持する必要があり、デジタルフィードバックループを閉じる電気-空気圧パッケージを持つサプライヤーが優位に立っています。

* これは短期的な市場成長に寄与します。

2. 世界的な車両生産の増加:

* 軽自動車および大型車の生産量増加は、すべての空気圧アプリケーションにおける基本的な需要を押し上げています。各車両には複数のアクチュエーターが搭載されているためです。

* プラットフォーム共有により、単一のアクチュエーターファミリーが複数のモデルに搭載可能となり、サプライヤーの規模の経済が向上しています。

* 欧米のメーカーが最終組立拠点を東南アジアに移転していることも、アクチュエーターメーカーの現地生産を促進しています。

* これは中期的な市場成長に寄与します。

3. ADASの普及による正確な作動の要求:

* 自動緊急ブレーキや交通渋滞アシストなどの高度な運転支援機能は、電子制御ユニットのコマンドにミリ秒単位で応答できるアクチュエーターを必要とします。

* ハイブリッド電気-空気圧デバイスは、空気圧のパワー密度を維持しつつ、車両ネットワークからのデジタル設定値を実行します。

* この統合の必要性により、自動車用空気圧アクチュエーター市場は、純粋な電気自動車に取って代わられることなく、ソフトウェア定義車両という大きなトレンドと連携しています。

* これは中期的な市場成長に寄与します。

4. 燃費向上のための軽量化トレンド:

* OEMの燃費向上ロードマップは、アクチュエーターのエンジニアに複合材ハウジングや薄肉金属プレス加工を促しています。

* 鋼製ケーシングを炭素繊維強化プラスチックに置き換えることで、強度を犠牲にすることなくアクチュエーターの重量を35%削減できることが独立した研究で確認されています。

* 軽量化は、HVACブレンドドアモジュールやシート調整機構などにおいて、燃費向上に直接貢献します。

* これは長期的な市場成長に寄与します。

成長を抑制する要因

1. エネルギー効率の高い電動アクチュエーターへの移行:

* 電気機械システムはバッテリー電力を最大80%の効率で運動に変換しますが、空気圧システムは20%が上限です。電気自動車では、節約されるワット数が航続距離を延ばすため、この差はより顕著になります。

* しかし、空気圧は、圧縮空気が車両プラットフォームに不可欠な大型トラックのドラムブレーキなど、最高の力を必要とする部分では依然として優位を保っています。

* サプライヤーは、圧力ベースの力を維持しつつ、低エネルギーの位置制御を組み込んだ混合技術アクチュエーターの研究開発に注力しています。

* これは中期的な市場成長に影響を与えます。

2. 空気圧システムの複雑さと高いメンテナンスコスト:

* 圧縮空気システムには、ドライヤー、リザーバー、漏れ防止カップリングが必要であり、これらは部品コストとサービス労力に追加されます。

* フリートオペレーターは、ブレーキチャンバーのシール交換間隔が18~24ヶ月であるのに対し、密閉型電動代替品では60ヶ月以上であると報告しています。

* 予知保全プログラムの下でのダウンタイム削減の期待は、空気圧システムをコスト面で不利にしています。

* これは短期的な市場成長に影響を与えます。

3. シール用高級エラストマーの不足:

* サプライチェーン全体に影響を与える、シールに使用される高品質エラストマーの不足が懸念されています。

* これは短期的な市場成長に影響を与えます。

セグメント分析

1. 用途タイプ別: ブレーキシステムが市場を牽引

* ブレーキチャンバーとパーキングブレーキキャリパーユニットが2024年に自動車用空気圧アクチュエーター市場の31.50%を占め、乗用車および商用車の全バリアントで必須であるため、基本的な販売量を確保しています。

* ターボチャージャーのウェイストゲートアクチュエーターは、小型ガソリンエンジンが電力と排出ガス目標を達成するために正確なブースト管理に依存しているため、6.70%のCAGRで最も急速に成長しています。

* スロットルバルブ、HVACブレンドドア、EGRバタフライも中程度の成長を維持しており、それぞれ規制または快適性の要件に支えられています。

* スマート圧力センサーの組み込みにより、空気圧デバイスの関連性が高まっています。

2. 車両タイプ別: 商用車セグメントが成長を加速

* 乗用車は2024年の収益の56.70%を占めていますが、大型商用車は5.90%のCAGRで自動車用空気圧アクチュエーター市場の拡大を牽引すると予測されています。

* フリートオペレーターは、過酷な使用サイクル下でのエアブレーキおよびエアサスペンションシステムの耐久性を重視しており、より厳格なCO₂排出枠は、抜本的な技術転換よりも最適化されたコンプレッサー管理を推進しています。

* 軽商用バンは、都市物流の成長を背景に堅調なCAGRを達成しています。建設・鉱山機械は、高温排気フラップコントローラーや堅牢なステアリングスタビライザーに主に利用されています。

* 乗用車がコンパクトな電動ドライブに移行する一方で、高積載車両は力密度と実績のあるメンテナンス性から空気圧システムを維持するという二極化が見られます。

3. アクチュエーター機構別: 電気-空気圧ハイブリッドがイノベーションをリード

* シングルダイヤフラム設計は、最小限の部品数で信頼性の高い直線運動を提供するため、2024年の販売量の43.30%を占めています。

* しかし、電気-空気圧ハイブリッドは6.30%のCAGRで成長率のトップに立っています。これらのユニットでは、小型ブラシレスモーターがパイロットバルブを操作し、デジタルコマンドに比例して圧力を調整し、ダイヤフラムが出力ロッドに力を増幅させます。

* このアーキテクチャは、空気圧の長行程の力と電子機器の閉ループ精度を両立させています。

* 多様な機構が存在するため、単一の技術が普遍的であるとは言えず、この多様性が、少なくとも今後10年間予測される混合パワートレインのフリートにおいて、自動車用空気圧アクチュエーター市場を突然の陳腐化から守っています。

4. 販売チャネル別: OEM統合の複雑さが優位性を維持

* OEM(Original Equipment Manufacturer)契約は、ブレーキや排出ガス部品が厳格な型式認証試験をクリアする必要があるため、2024年の世界売上高の73.10%を占めています。

* 自動車メーカーは、7年以上続くプラットフォームのライフサイクルに連動した長期供給契約を好み、ベンダーにとって予測可能な発注スケジュールを維持しています。

* アフターマーケットは5.20%のCAGRで成長していますが、車両の平均使用年数が11年を超えているにもかかわらず、電動交換キットがメンテナンスフリーの走行を約束するため、構造的な逆風に直面しています。

* OEMの需要は、ほとんどの空気圧モジュールの機能安全分類を考慮すると、減少する可能性は低いでしょう。

地域分析

1. アジア太平洋:

* 2024年には世界収益の45.50%を占め、中国の多ブランド乗用車生産と日本の高精度バルブ技術に支えられています。

* ベトナム、タイ、インドのサプライチェーンがバリューカーブを上昇させるにつれて、この地域は7.10%のCAGRで成長すると予測されており、グローバルブランドにとって地域内調達が魅力的になっています。

* 韓国の電気-空気圧R&Dセンターは、同国の高度な半導体エコシステムを活用し、圧力MEMSセンサーをアクチュエーターPCBに統合し、競争力を高めています。

* 電気自動車の普及にもかかわらず、コスト最適化されたサブコンパクトセグメントでは、空気圧駆動のHVACおよびターボウェイストゲートユニットが依然として搭載されており、サプライヤーの販売量を確保しています。

2. 中東およびアフリカ:

* 7.80%という堅調なCAGRで最も急速に成長している地域です。

* サウジビジョン2030の産業政策は、CKD(完全ノックダウン)組立ラインを誘致しており、建設ブームに対応する商用トラック向けに現地生産のアクチュエーター部品が求められています。

* UAEは自由貿易区の物流を活用して、アフリカ市場にスペアパーツキットを再輸出しています。トルコのEU関税同盟へのアクセスは、部品輸出を促進し、空気圧サプライヤーにイズミルとブルサの施設拡張を促しています。

* これらの動向は、調達を大陸横断輸送から近隣市場生産へと再編し、リードタイムを短縮し、輸送排出量を削減しています。

3. 南米:

* この地域特有のフレックス燃料エンジンアーキテクチャは、エタノール混合燃料が日々の燃焼化学量論を変化させるため、EGRおよび燃料レールアクチュエーターの需要を刺激しています。

* 現地調達規則により、多国籍サプライヤーはシールスタックを輸入するのではなく、ミナスジェライス州にエラストマー硬化プレスを設置するよう促されています。

* アルゼンチンの大型トラック組立は、通貨安定化措置後に回復し、大容量ブレーキチャンバーの需要を押し上げています。

* 通貨の変動と政治的リスクは見通しを抑制していますが、既存の設備投資の慣性により、この半球の自動車用空気圧アクチュエーター市場は回復力を維持しています。

競争環境

サプライヤー市場は中程度の集中度を示しています。Continental、Bosch、Densoといった主要企業は、長年のブレーキおよびパワートレインのポートフォリオと、OEMプログラム管理レベルでの緊密な統合を活用しています。彼らの確立された検証ラボと地理的フットプリントは、自動車メーカーが地域調達条項を追加した際に迅速に対応することを可能にしています。

* 主要企業の動向:

* Continentalは2024年の再編で、アクチュエーターおよびモーションコントロール事業を専門部門に配置し、需要変動下での意思決定を加速させることを目指しています。

* Boschは、大量生産機械加工と自社製エラストマー配合により、シール不足の衝撃を緩和する競争上の優位性を確立しています。

* SchaefflerとVitescoの合併は2024年10月に完了し、パワートレインエレクトロニクスと機械式アクチュエーションの専門知識を組み合わせることで、2029年までに6億ユーロの年間シナジー効果を目指しています。

* 中堅企業は、HEINZMANNがディーゼル商用エンジン向けに750°Cで動作する耐熱EGRバルブに特化するなど、ニッチな強みに焦点を当てています。

* 産業オートメーション分野からの新規参入企業は、電動シリンダーのノウハウを車両に移植しようと試みており、技術の異分野融合を促進しています。

* 今後の競争領域:

* 材料革新が次の競争の場となります。フッ素を豊富に含むエラストマー化学に投資するサプライヤーは、優れたオゾンおよびバイオ燃料耐性を確保し、E-燃料混合の普及に伴う差別化要因となります。

* アルミニウムスキンとポリマーコアを組み合わせた軽量金属マトリックス部品は、単位質量を二桁削減し、OEMの燃費規制と一致します。

* 市場シェアは、既存企業がいかに迅速に電子機器、ソフトウェア、および先進材料を従来の空気圧駆動アーキテクチャに統合できるかにかかっています。進化できない企業は、今後5年間で俊敏な電動化専門企業にプログラムを譲るリスクがあります。

主要プレイヤー

* デンソー株式会社

* ロバート・ボッシュGmbH

* コンチネンタルAG

* エマソン

* 日立Astemo株式会社

最近の業界動向

* 2025年4月: Standard Motor Productsは、フォード、ジープ、ラム、メルセデス・ベンツ、スバルなどの最新モデルに対応する電子パーキングブレーキアクチュエータープログラムを拡大しました。

* 2024年10月: Schaeffler AGはVitesco Technologiesとの合併を完了し、2029年までに年間6億ユーロのシナジー効果を目指しています。

本レポートは、自動車用空気圧アクチュエーター市場に関する詳細な調査結果をまとめたものです。市場の定義、調査範囲、調査方法、市場の動向、規模と成長予測、競争環境、そして将来の展望について包括的に分析しています。

1. 調査の前提と市場定義

本調査における市場は、圧縮空気を線形または回転運動に変換し、車両のブレーキ、ターボチャージャーのウェイストゲート制御、スロットル作動、HVACフラップ、ドアロックなどの車載機能に使用される工場生産デバイスすべてを対象としています。収益は、乗用車、商用車、二輪車、オフハイウェイ機器におけるOEM供給および初回交換部品を含み、2024年米ドル定数で評価されています。ただし、電動のみのアクチュエーター、油圧アクチュエーター、修理キット、単体バルブは調査範囲から除外されています。

2. 調査範囲とセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 用途別: スロットルアクチュエーター、燃料噴射アクチュエーター、ブレーキアクチュエーター、排気ガス再循環(EGR)アクチュエーター、ターボチャージャーウェイストゲートアクチュエーター、HVACアクチュエーター、ドアロックアクチュエーター、その他。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車、オフハイウェイ車、二輪車。

* アクチュエーター機構別: シングルダイヤフラム空気圧、真空ブースト空気圧、電空(EP)、サーボ空気圧、ラック&ピニオン、ロータリーベーン。

* 販売チャネル別: OEM(相手先ブランド製造)、アフターマーケット。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)。

3. 市場の動向

促進要因:

* 厳格化する排出ガス規制: 精密な空燃比制御の必要性が高まり、空気圧アクチュエーターの需要を促進しています。

* 世界的な車両生産の増加: 全体的な車両生産台数の増加が市場成長を後押ししています。

* ADAS(先進運転支援システム)の普及: 正確な作動が求められるADAS機能の増加が、アクチュエーターの需要を高めています。

* 燃料経済性のための軽量化トレンド: 車両の軽量化が、効率的なアクチュエーターの採用を促しています。

* 水素内燃機関(ICE)におけるバルブタイミングの採用: 新しいパワートレイン技術への応用も期待されます。

* OTA(Over-The-Air)対応アクチュエーターソフトウェアの収益化: ソフトウェアによる機能更新や追加サービスが新たな収益源となる可能性があります。

阻害要因:

* エネルギー効率の高い電動アクチュエーターへの移行: 特にプレミアムセグメントでは、省エネルギーの観点から電動アクチュエーターへのシフトが進んでおり、市場の成長を1.8パーセンテージポイント抑制すると予測されています。

* 空気圧システムの複雑さと高いメンテナンスコスト: 空気圧システムの構造的な複雑さとそれに伴う高い維持費用が課題となっています。

* シール用高品質エラストマーの不足: アクチュエーターの性能を左右する高品質なシール材の供給不足が懸念されます。

* Tier-1企業の脱炭素化: 主要サプライヤーが脱炭素化目標を掲げる中で、空気圧関連の研究開発投資が抑制される傾向にあります。

4. 市場規模と成長予測

自動車用空気圧アクチュエーター市場は、2025年に531.7億米ドルと評価され、2030年までに694.9億米ドルに達すると予測されています。

* 用途別: ブレーキアクチュエーターは、その必須の安全機能の役割から、2024年に31.5%の市場シェアを占め、最大のセグメントとなっています。

* 車両タイプ別: 大型商用車は、フリートオペレーターが耐久性と高いクランプ力を重視するため、乗用車セグメントよりも速い年平均成長率(CAGR)5.9%で成長すると予測されています。乗用車セグメントでは電動アクチュエーターの採用が増加しているため、成長率は相対的に低くなっています。

* 地域別: アジア太平洋地域は、密度の高い組立能力と統合されたサプライチェーンに支えられ、世界収益の45.5%を占めており、7.1%のCAGRで成長すると予測されています。

5. 技術トレンドと将来の展望

将来の製品設計を定義する技術トレンドとして、電空ハイブリッドが主要なイノベーション経路を形成しています。これは、空気圧のパワーと電子制御の精度を組み合わせることで、ADASや排出ガス制御の要件に対応するものです。

6. 競争環境

市場には、Robert Bosch GmbH、Continental AG、Denso Corporation、Emerson (ASCO Valve)、Hitachi Astemo Ltd、CTS Corporation、Schrader Duncan Ltd、Rotex Automation、Nucon Industries Pvt Ltd、Magneti Marelli SpA、Mitsubishi Electric Corp、Del-Tron Precision Inc、Procon Engineering、Valeo SA、Aisin Corporation、Mahle GmbH、BorgWarner Incなどの主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイル(SWOT分析、最近の動向を含む)が本レポートで詳細に分析されています。

7. 調査方法の信頼性

Mordor Intelligenceの調査は、一次調査とデスク調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: アジア太平洋、欧州、米州の部品メーカー、Tier-1インテグレーター、フリートワークショップ、地域販売業者への聞き取りを通じて、平均販売価格、保証期間、規制の影響などを確認しています。

* デスク調査: OICAの車両生産データ、UN Comtradeの貿易データ、国際エネルギー機関(IEA)のEV在庫見通し、地域のブレーキ協会、企業提出書類などの公開データを活用し、Dow Jones Factivaでニュースを検証しています。

* 市場規模算出と予測: 年間車両生産台数、稼働台数、アプリケーションごとのアクチュエーター搭載率を平均販売価格に乗じるトップダウン方式を採用しています。ターボチャージャーの普及率、ABSおよびESCの義務化、EVシェア、交換間隔などの主要変数を考慮した多変量回帰分析により、2030年までの予測を行っています。

* データ検証と更新: 調査結果は、差異ダッシュボード、ピアレビュー、上級管理職による承認を経ており、レポートは毎年更新され、主要なリコール、政策変更、マクロ経済ショックが発生した場合には中間更新も行われます。

Mordor Intelligenceの自動車用空気圧アクチュエーター市場のベースラインは、製品バスケット、車両セット、価格設定年、更新ルールが異なる他の出版物と比較しても、圧縮空気による作動点に厳密に焦点を当て、OEMと交換部品の両方のボリュームを組み合わせることで、バランスの取れた信頼性の高いデータを提供していると主張しています。特に、アフターマーケットユニットの除外や、空気圧アクチュエーターと他の作動タイプとの混同、古い価格曲線といった主要なギャップ要因を排除し、広範な地域カバーと年次更新により、データのずれを低減しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な排出ガス規制が精密な空燃比制御を推進

- 4.2.2 世界的な車両生産の増加

- 4.2.3 ADASの普及による正確な作動の要求

- 4.2.4 燃費向上のための軽量化トレンド

- 4.2.5 水素ICEバルブタイミングの採用

- 4.2.6 OTA対応アクチュエータソフトウェアの収益化

-

4.3 市場の阻害要因

- 4.3.1 エネルギー効率の高い電動アクチュエータへの移行

- 4.3.2 空圧システムの複雑さと高いメンテナンスコスト

- 4.3.3 シール用高級エラストマーの不足

- 4.3.4 Tier-1の脱炭素化による空圧R&Dの抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 アプリケーションタイプ別

- 5.1.1 スロットルアクチュエーター

- 5.1.2 燃料噴射アクチュエーター

- 5.1.3 ブレーキアクチュエーター

- 5.1.4 排気ガス再循環アクチュエーター

- 5.1.5 ターボチャージャーウエストゲートアクチュエーター

- 5.1.6 HVACアクチュエーター

- 5.1.7 ドアロックアクチュエーター

- 5.1.8 その他

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

- 5.2.4 オフハイウェイ車

- 5.2.5 二輪車

-

5.3 アクチュエーター機構別

- 5.3.1 シングルダイヤフラム式空気圧

- 5.3.2 真空ブースト式空気圧

- 5.3.3 電空式 (EP)

- 5.3.4 サーボ空気圧

- 5.3.5 ラックアンドピニオン

- 5.3.6 ロータリーベーン

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 コンチネンタルAG

- 6.4.3 デンソー株式会社

- 6.4.4 エマソン(ASCOバルブ)

- 6.4.5 日立Astemo株式会社

- 6.4.6 CTSコーポレーション

- 6.4.7 シュレーダー・ダンカン株式会社

- 6.4.8 ローテックス・オートメーション

- 6.4.9 ニューコン・インダストリーズPvt Ltd

- 6.4.10 マニエッティ・マレリSpA

- 6.4.11 三菱電機株式会社

- 6.4.12 デルトロン・プレシジョンInc

- 6.4.13 プロコン・エンジニアリング

- 6.4.14 ヴァレオSA

- 6.4.15 アイシン株式会社

- 6.4.16 マーレGmbH

- 6.4.17 ボーグワーナーInc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用空圧アクチュエーターは、自動車の様々なシステムにおいて、空気圧を動力源として機械的な動きを生み出す装置でございます。これは、圧縮空気のエネルギーを直線運動や回転運動に変換し、バルブの開閉、クラッチの作動、ダンパーの調整といった多様な機能を実現するために用いられます。電気式や油圧式のアクチュエーターと比較して、軽量性、構造のシンプルさ、コスト効率の良さ、そして防爆性といった利点を持つため、特定の用途において重要な役割を担っております。

種類について申し上げますと、自動車用空圧アクチュエーターは、その動作方式や構造によっていくつかのタイプに分類されます。動作方式では、一方向の動作に空気圧を使用し、反対方向はスプリングなどの力で戻る「単動式」と、両方向の動作に空気圧を使用する「複動式」がございます。構造による分類では、最も一般的な「シリンダー型」があり、これはさらにピストンが直線運動を行う「ピストン型」と、柔軟なダイヤフラム(膜)を用いて低摩擦で精密な動きを実現する「ダイヤフラム型」に分けられます。また、回転運動を生み出すものとしては、「ベーン型」や「ラック&ピニオン型」のアクチュエーターも存在します。制御方式では、単純な開閉を行う「オン/オフ制御」と、空気圧や流量を調整することで中間位置や速度を細かく制御する「比例制御」があります。

用途は多岐にわたります。エンジン関連では、ターボチャージャーの過給圧を調整するウェイストゲートバルブや、過給圧を逃がすブローオフバルブの制御、排気ガス再循環(EGR)バルブの作動、さらには吸気マニホールドの可変バルブ制御などに利用されます。トランスミッション関連では、特に商用車や自動マニュアルトランスミッション(AMT)において、クラッチの作動やギアシフト機構の操作に空圧アクチュエーターが用いられることがございます。シャシー関連では、エアサスペンションシステムにおける車高調整やダンパーの減衰力調整、大型商用車のエアブレーキシステムなど、安全性や快適性に直結する重要な部分で活躍しております。その他にも、ドアロック、燃料キャップの開閉、HVAC(暖房・換気・空調)システムのエアフロー制御、シートのランバーサポート調整など、車内の快適性や利便性に関わる部分でも採用例が見られます。

関連技術としては、まず空気圧源として、エンジン駆動または電動のエアコンプレッサーと、圧縮空気を貯蔵するエアタンクが挙げられます。これらの装置が安定した空気圧を供給することで、アクチュエーターは適切に機能します。空気圧の制御には、電気信号を空気圧信号に変換する「電磁弁(ソレノイドバルブ)」、圧力を一定に保つ「レギュレーター」、空気を清浄化する「フィルター」、そして流量を調整する「流量制御弁」などが不可欠です。また、アクチュエーターの正確な動作を保証するためには、圧力センサーや位置センサーといった「センサー技術」が重要であり、これらのセンサーからの情報を基に、電磁弁などを制御する「電子制御ユニット(ECU)」がシステム全体の頭脳として機能します。さらに、アクチュエーター自体の性能向上には、軽量化、耐久性、耐熱性を高めるための「材料技術」(樹脂や複合材料など)や、空気漏れを防ぎ、摩擦を低減する「シール技術」も密接に関連しております。

市場背景についてですが、自動車用空圧アクチュエーターは、その軽量性、構造のシンプルさ、比較的低いコスト、そして防爆性や耐環境性(高温・低温)といった利点から、特に商用車や建設機械、一部の乗用車において、信頼性と耐久性が求められる分野で重要な地位を確立してまいりました。しかしながら、課題も存在します。例えば、応答性においては油圧式や電動式に劣る場合があり、また、空気源としてコンプレッサーやエアタンクが必要となるため、システム全体のエネルギー効率やスペースの確保が課題となることもございます。精密な比例制御の難しさも挙げられます。近年では、自動車の電動化(EV化)の進展に伴い、エンジン関連の用途が減少する可能性も指摘されており、市場は変革期を迎えております。一方で、小型化、軽量化、高精度化、応答性向上、そして電動化との融合(E-Pneumatic)といったトレンドが見られ、コスト削減も常に追求されております。

将来展望としては、自動車用空圧アクチュエーターは、EV化の波の中でその役割を変化させていくと考えられます。エンジン関連の用途は減少するかもしれませんが、シャシー、HVAC、内装といった分野での需要は引き続き存在すると見込まれます。特に、電動コンプレッサーの進化により、EVにおいても空圧システムを効率的に採用することが可能になりつつあります。今後は、より精密な位置決めや速度制御が可能な高機能化、センサーとECUとの連携を強化したスマート化、自己診断機能の搭載などが進むでしょう。新材料の採用によるさらなる軽量化、耐久性、耐環境性の向上も期待されます。電動アクチュエーターとの競合の中で、空圧式はそのコストパフォーマンスや特定の環境下での優位性を維持し、商用車、特殊車両、建設機械など、高出力や高耐久性が求められる分野では引き続き重要な技術として存続していくと考えられます。また、コンプレッサーの効率向上や漏れ対策など、環境規制への対応も重要な課題となるでしょう。