自動車用パワーエレクトロニクス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用パワーエレクトロニクス市場レポートは、デバイスタイプ別(パワーIC、パワーモジュール、ディスクリートデバイス)、アプリケーション別(パワートレインシステム、ボディエレクトロニクス、安全・セキュリティエレクトロニクス)、車種別(乗用車など)、駆動タイプ別(ICE車など)、コンポーネント別(パワーモジュールなど)、および地域別(北米など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車パワーエレクトロニクス市場概要

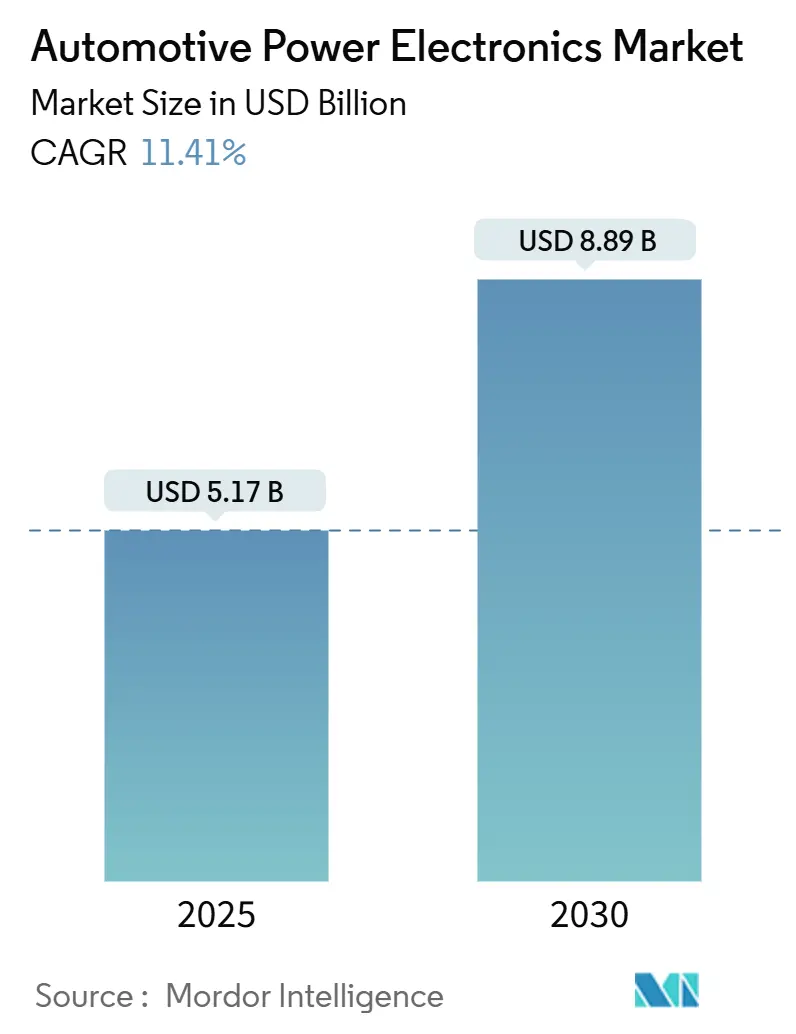

自動車パワーエレクトロニクス市場は、2025年には51.7億米ドルと評価され、2030年までに88.9億米ドルに達すると予測されており、予測期間中に11.41%の年間平均成長率(CAGR)で成長する見込みです。この成長は、世界の車両フリートの電動化の加速、800V電気アーキテクチャへの移行、およびエネルギー効率と熱性能を向上させるワイドバンドギャップ半導体の利用増加と密接に関連しています。需要は主に、現代のバッテリー電気自動車(BEV)の電子的な基盤を形成するトラクションインバーター、オンボードチャージャー、DC-DCコンバーターに集中しています。

市場の主要データは以下の通りです。

* 調査期間: 2019年~2030年

* 市場規模(2025年): 51.7億米ドル

* 市場規模(2030年): 88.9億米ドル

* 成長率(2025年~2030年): 11.41% CAGR

* 最速成長市場: 北米

* 最大市場: アジア太平洋

* 市場集中度: 中程度

主要なプレイヤーには、Infineon Technologies AG、Texas Instruments Incorporated、Renesas Electronics Corporation、STMicroelectronics NV、NXP Semiconductors N.V.などが挙げられます。

# 主要なレポートのポイント

* デバイスタイプ別: パワーモジュールが2024年に自動車パワーエレクトロニクス市場シェアの47.12%を占め、SiCパワーモジュールは2030年までに21.63%のCAGRで成長すると予測されています。

* アプリケーション別: パワートレインシステムが2024年に市場シェアの62.54%を占め、2030年までに18.94%のCAGRで拡大すると予想されています。

* 車両タイプ別: 乗用車が2024年に市場シェアの54.27%を占め、2030年までに19.46%のCAGRで成長すると予測されています。

* 駆動タイプ別: バッテリー電気自動車(BEV)が2024年に市場シェアの48.34%を占め、2030年までに21.42%のCAGRで最も高い成長率を示すと予想されています。

* コンポーネント別: パワーモジュールが2024年に市場シェアの41.91%を占め、オンボードチャージャーは2030年までに22.72%のCAGRで最速の成長項目となる見込みです。

* 地域別: アジア太平洋地域が2024年に市場シェアの42.88%を占め、北米地域は2030年までに20.13%のCAGRで成長すると予想されています。

# グローバル自動車パワーエレクトロニクス市場のトレンドと洞察

促進要因(Drivers)

1. EV導入と充電インフラ整備の急増(CAGRへの影響: +3.2%):

電気自動車の普及加速は、パワーエレクトロニクス需要に相乗効果をもたらします。各EVは従来の車両の3~5倍の半導体コンテンツを必要とし、特に150kW以上のDC急速充電への移行は、高電流密度と熱安定性を維持できる先進的なパワーモジュールを必要とします。これは、電力変換、保護、熱管理機能を組み合わせた統合ソリューションを提供するサプライヤーにとって機会を創出しています。

2. 厳格化する世界の車両排出ガス規制(CAGRへの影響: +2.8%):

欧州連合のEuro 7基準や中国のデュアルクレジット制度、カリフォルニア州のAdvanced Clean Cars II規制など、主要な自動車市場における規制は、従来の排気ガス排出量を超えて、ライフサイクル全体の炭素排出量やエネルギー効率の義務化へと厳格化しています。これにより、自動車メーカーはエネルギー変換効率を最大化するパワーエレクトロニクスソリューションを優先し、SiCやGaN技術の採用が加速しています。

3. 先進ADASおよび安全エレクトロニクスへの需要増加(CAGRへの影響: +2.1%):

レベル2以上の自動運転機能の普及は、レーダー、ライダー、カメラシステムが安定した低ノイズ電源と正確な電圧調整を要求するため、従来のパワートレインアプリケーションを超えたパワーエレクトロニクス要件を生み出しています。先進運転支援システム(ADAS)は、現代の車両で200~500Wの連続電力を消費し、専用のDC-DCコンバーターとパワーマネジメントICを必要とします。ISO 26262機能安全規格への準拠は、設計の複雑さを増し、冗長な電源経路や診断機能、フェイルセーフモードを要求します。

4. OEMの800V電気アーキテクチャへの移行(CAGRへの影響: +1.9%):

400Vから800V電気システムへの移行は、同等の電力レベルで電流要件を50%削減し、より小型の導体、熱損失の低減、充電速度の向上を可能にする根本的なアーキテクチャの変更です。この電圧上昇は、より高い絶縁耐圧定格のパワーエレクトロニクスコンポーネントを必要とし、800V以上の動作を効率的に処理できるSiC MOSFETやGaN HEMTの採用を促進しています。

5. Tier-1サプライヤーによるSiC/GaNパワーデバイスの迅速な設計導入(CAGRへの影響: +1.2%):

ワイドバンドギャップ半導体(SiC/GaN)は、従来のシリコンデバイスと比較して、より高い効率、より優れた熱性能、より高いスイッチング周波数を提供します。これにより、電力損失が減少し、システムの小型化と軽量化が可能になります。Tier-1サプライヤーは、これらのデバイスをトラクションインバーター、オンボードチャージャー、DC-DCコンバーターなどの主要なアプリケーションに積極的に組み込んでいます。

6. インバーター機能のドメインコントローラーへの統合(CAGRへの影響: +0.9%):

自動車の電子アーキテクチャが集中化するにつれて、インバーター機能がドメインコントローラーに統合される傾向が見られます。これにより、システムの複雑さが軽減され、通信遅延が短縮され、全体的な効率と信頼性が向上します。

抑制要因(Restraints)

1. 高電力密度における熱管理の課題(CAGRへの影響: -1.8%):

コンパクトで軽量なパワーエレクトロニクスモジュールへの移行は、特にトラクションインバーターアプリケーションで電力密度が50kW/Lを超える場合、性能と信頼性を制限する熱的なボトルネックを生み出します。従来の空冷ソリューションでは不十分であり、液冷システムが必要となりますが、これは車両アーキテクチャにコスト、複雑さ、潜在的な故障モードを追加します。

2. 半導体供給の周期的制約(CAGRへの影響: -1.4%):

自動車パワーエレクトロニクスのサプライチェーンは、容量不足や、通常リードタイムが短くマージンが高い家電製品や産業用アプリケーションを優先する割り当ての脆弱性に直面しています。自動車向け認定パワー半導体のファウンドリ容量は85~90%で稼働しており、需要が急増したり地政学的な緊張がサプライルートを混乱させたりするとボトルネックが生じます。

3. ワイドバンドギャップ材料の高初期コスト(CAGRへの影響: -1.1%):

SiCやGaNなどのワイドバンドギャップ材料は、従来のシリコンと比較して製造コストが高く、これが初期導入の障壁となっています。特に価格に敏感な新興市場では、この高コストが採用を遅らせる可能性があります。

4. 高電圧コンポーネントに関する統一されたグローバル標準の欠如(CAGRへの影響: -0.7%):

高電圧コンポーネントに関する統一されたグローバル標準がないため、地域ごとに異なる規制や要件が存在し、サプライヤーは複数の規格に対応する必要があり、開発コストと市場投入までの時間が長くなります。

# セグメント分析

デバイスタイプ別: パワーモジュールが統合トレンドを牽引

パワーモジュールは2024年に自動車パワーエレクトロニクス市場シェアの47.12%を占め、複数の半導体デバイス、ゲートドライバー、保護回路を熱的に最適化されたパッケージに統合する自動車メーカーの嗜好を反映しています。SiCパワーモジュールは、800Vトラクションインバーターアプリケーションにおける優れた効率と熱性能により、2030年までに21.63%のCAGRで著しい成長を示すと予想されています。パワーICはボディエレクトロニクスや補助システムで安定した需要を維持し、ディスクリートデバイスはカスタム熱ソリューションや極端な信頼性を必要とする特殊なアプリケーションに利用されています。

アプリケーション別: パワートレインシステムが市場の進化を推進

パワートレインシステムは2024年に自動車パワーエレクトロニクス市場シェアの62.54%を占め、電動化が従来の機械システムを電子制御の電力変換ネットワークに変革するため、2030年までに18.94%の堅調なCAGR成長を維持すると予想されています。このセグメントには、車両の航続距離、充電速度、エネルギー効率を総合的に決定するトラクションインバーター、DC-DCコンバーター、オンボードチャージャー、バッテリー管理システムが含まれます。

車両タイプ別: 乗用車がリーダーシップを維持

乗用車は2024年に自動車パワーエレクトロニクス市場シェアの54.27%を占め、消費者セグメントにおける電気およびハイブリッドパワートレインの急速な採用により、2030年までに19.46%のCAGRで成長を牽引すると予想されています。このカテゴリーには、先進的な800Vアーキテクチャを持つプレミアム車両と、費用対効果の高いパワーエレクトロニクスソリューションを優先する量産モデルの両方が含まれます。

駆動タイプ別: BEVが電動化の波をリード

バッテリー電気自動車(BEV)は2024年に自動車パワーエレクトロニクス市場シェアの48.34%を占め、2030年までに21.42%のCAGRで最も高い成長率を示しています。これは、内燃機関からの業界の移行加速を反映しています。BEVは、高出力トラクションインバーター、補助システム用DC-DCコンバーター、150kWを超える充電速度に対応できるオンボードチャージャーなど、最も洗練されたパワーエレクトロニクスシステムを必要とします。

コンポーネント別: オンボードチャージャーが最速成長

パワーモジュールはコンポーネントセグメンテーションをリードし、2024年に自動車パワーエレクトロニクス市場シェアの41.91%を占めています。一方、オンボードチャージャーは、充電時間の短縮とエネルギー効率の向上に業界が注力していることから、2030年までに22.72%のCAGRで最も高い成長率を示しています。3.3kWから22kWへの急速な進化は、ワイドバンドギャップ半導体を優遇する先進的な力率補正、ガルバニック絶縁、熱管理技術を必要とします。

# 地域分析

アジア太平洋:

2024年に自動車パワーエレクトロニクス市場シェアの42.88%を占め、世界最大のEV市場である中国と、ワイドバンドギャップ半導体製造における日本のリーダーシップに牽引されています。この地域の統合されたサプライチェーンは、原材料から完成車までを網羅し、コスト競争力を維持しながらパワーエレクトロニクス生産の迅速な拡大を可能にしています。

北米:

2030年までに20.13%のCAGRで最速の地域成長を示しており、インフレ削減法による3,700億米ドルのクリーンエネルギーインセンティブと、自動車メーカーの国内EV生産へのコミットメントに支えられています。この地域は800Vアーキテクチャと急速充電インフラに注力しており、ワイドバンドギャップ半導体に対するプレミアムな需要を生み出しています。

ヨーロッパ:

プレミアム車両セグメントと規制のリーダーシップにおいて強力な地位を維持しており、欧州連合のグリーンディールは、先進的なパワーエレクトロニクスソリューションを優遇する積極的な電動化目標と排出ガス基準を推進しています。この地域の機能安全基準と環境規制に関する専門知識は、グローバル市場における競争優位性を生み出しています。

# 競合状況

自動車パワーエレクトロニクス市場は中程度の集中度を示しており、上位5社がかなりの市場シェアを支配していますが、中国メーカーや専門のワイドバンドギャップ半導体企業からの競争激化に直面しています。Infineon、onsemi、STMicroelectronicsなどの伝統的なリーダーは、自動車認定の専門知識と確立されたOEMとの関係を活用して市場での地位を維持しています。一方、新興の挑戦者は、既存の価格モデルに挑戦する費用対効果の高いSiCおよびGaNソリューションに焦点を当てています。競争力は、製造規模と材料コストによって長期的な存続可能性が決定される、シリコンベースからワイドバンドギャップ技術への業界の移行を反映しています。

# 最近の業界動向

* 2025年10月: STMicroelectronics(ST)は、48Vマイルドハイブリッドシステム向けの8チャンネルゲートドライバー「L98GD8」を発表しました。これは、ハイサイドおよびローサイドMOSFET駆動用に構成可能なチャンネルを備え、58V電源で動作し、安全のための高度な診断および保護機能を含んでいます。

* 2025年9月: STMicroelectronicsは、車載アプリケーション向けのコンパクトで費用対効果の高いPMIC「SPSA068」を発表しました。AEC-Q100認定済みで、ASIL-BまでのISO 26262 FuSa承認をサポートしています。

このレポートは、自動車用パワーエレクトロニクス市場に関する包括的な分析を提供しています。自動車用パワーエレクトロニクスは、自動車内の電力を効率的に変換、調整、制御する現代技術であり、その市場は急速な進化を遂げています。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合環境、市場機会と将来展望について詳細に解説しています。

市場の定義とセグメンテーション

市場は、デバイスタイプ、アプリケーション、駆動タイプ、車両タイプ、コンポーネント、および地域に基づいて多角的にセグメント化されています。デバイスタイプ別では、パワーIC、パワーモジュール、ディスクリートデバイスに分類されます。アプリケーション別では、パワートレインシステム、ボディエレクトロニクス、安全・セキュリティエレクトロニクスが含まれます。駆動タイプ別では、内燃機関(ICE)車、ハイブリッド電気自動車(HEV)、バッテリー電気自動車(BEV)が対象です。車両タイプ別では、乗用車、小型商用車、二輪車、中・大型商用車に分けられます。コンポーネント別では、パワーモジュール、コンバーター、コントローラー、スイッチ、バッテリー管理システム、オンボードチャージャーが分析対象です。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各市場が詳細に調査されています。各セグメントにおける市場規模と予測は、米ドル(USD)を基準として算出されています。

市場の現状と成長予測

自動車用パワーエレクトロニクス市場は、2025年には51.7億ドルの規模に達すると予測されており、2030年までには88.9億ドルに成長し、年平均成長率(CAGR)は11.41%と見込まれています。この成長を牽引する主要なアプリケーションセグメントはパワートレインシステムであり、2024年の売上高の62.54%を占め、18.94%のCAGRで成長を続けると予測されています。

市場の主要な推進要因

市場の成長を促進する要因は多岐にわたります。第一に、電気自動車(EV)の普及と充電インフラの整備が急速に進んでいることが挙げられます。これにより、高効率なパワーエレクトロニクス部品の需要が高まっています。第二に、世界的に車両排出ガス規制が厳格化されていることも、市場拡大の大きな要因です。環境規制への対応として、自動車メーカーはより効率的な電力管理システムを導入せざるを得ません。第三に、先進運転支援システム(ADAS)や安全エレクトロニクスの需要が増加していることも、パワーエレクトロニクス市場を押し上げています。これらのシステムは、高度なセンサーや制御ユニットを搭載しており、安定した電力供給と管理が不可欠です。第四に、自動車メーカー(OEM)が800V電気アーキテクチャへの移行を進めていることも重要です。これにより、充電時間の短縮と航続距離の延長が可能となり、高電圧対応のパワーエレクトロニクス部品の需要が生まれています。第五に、Tier-1サプライヤーによるSiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ(WBG)パワーデバイスの設計導入が急速に進んでいる点です。これらの新素材は、従来のシリコンベースのデバイスに比べて、より高い効率と電力密度を実現します。特にSiCパワーモジュールは、スイッチング損失を最大80%削減し、800Vアーキテクチャと高速充電を可能にするため、その人気が高まっています。最後に、インバーター機能がドメインコントローラーに統合される傾向も、市場の技術革新を加速させています。

市場の主な阻害要因

一方で、市場の成長にはいくつかの課題も存在します。第一に、高電力密度化に伴う熱管理の課題が挙げられます。デバイスの小型化と高出力化が進むにつれて、発生する熱を効率的に放散することがより困難になっています。第二に、半導体供給の周期的な制約も市場の不安定要因です。世界的な半導体不足は、自動車生産に大きな影響を与え、パワーエレクトロニクス部品の供給にも影響を及ぼす可能性があります。第三に、SiCやGaNなどのワイドバンドギャップ材料の初期コストが高いことも、普及を妨げる要因の一つです。第四に、高電圧コンポーネントに関する統一されたグローバル標準がまだ確立されていないことも、市場の発展を阻害する可能性があります。標準化の欠如は、互換性の問題や開発コストの増加につながることがあります。

地域別の市場動向

地域別に見ると、北米市場が最も速い成長を示しており、年平均成長率(CAGR)は20.13%と予測されています。これは、政策的なインセンティブや国内製造の拡大が主な要因となっています。

技術的展望と将来の競争

将来の競争環境を形成する主要な技術トレンドとしては、2027年以降、300mm SiCウェハーへの移行と、埋め込み冷却モジュール基板の採用が挙げられます。これらの技術革新は、コスト削減と性能向上を両立させ、市場におけるリーダーシップを確立するための重要な要素となるでしょう。

競合環境

市場には、Infineon Technologies AG、Semiconductor Components Industries, LLC (onsemi)、STMicroelectronics NV、Renesas Electronics Corporation、ROHM Co., Ltd.、Mitsubishi Electric Corporation、NXP Semiconductors N.V.、Texas Instruments Incorporated、Robert Bosch GmbH、Vishay Intertechnology, Inc.、Toshiba Electronic Devices & Storage Corporation、Littelfuse Inc.、Analog Devices, Inc.、Semikron Danfoss International GmbH、Astemo, Ltd.、Valeo SA、Continental AG、Wolfspeed, Inc.、StarPower Semiconductor Ltd.など、多数の主要企業が存在し、激しい競争を繰り広げています。これらの企業は、市場集中度、戦略的動向、市場シェア分析、企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)を通じて評価されています。

結論

自動車用パワーエレクトロニクス市場は、EV化の進展、厳しい環境規制、先進技術の需要増加に支えられ、今後も力強い成長が期待されます。一方で、熱管理、供給制約、コスト、標準化といった課題への対応が、持続的な発展の鍵となるでしょう。技術革新と戦略的な投資が、このダイナミックな市場における成功を左右すると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV導入と充電インフラ整備の急増

- 4.2.2 より厳格な世界の車両排出ガス規制

- 4.2.3 高度なADASおよび安全エレクトロニクスに対する需要の増加

- 4.2.4 OEMの800V電気アーキテクチャへの移行

- 4.2.5 Tier-1サプライヤーによるSiC/GaNパワーデバイスの迅速な設計採用

- 4.2.6 インバーター機能のドメインコントローラーへの統合

-

4.3 市場の阻害要因

- 4.3.1 高い電力密度における熱管理の課題

- 4.3.2 周期的な半導体供給の制約

- 4.3.3 ワイドバンドギャップ材料の高額な初期費用

- 4.3.4 高電圧部品に関する統一されたグローバル標準の欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (USD))

-

5.1 デバイスタイプ別

- 5.1.1 パワーIC

- 5.1.2 パワーモジュール

- 5.1.3 ディスクリートデバイス

-

5.2 アプリケーション別

- 5.2.1 パワートレインシステム

- 5.2.2 ボディエレクトロニクス

- 5.2.3 安全・セキュリティエレクトロニクス

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 二輪車

- 5.3.4 中型・大型商用車

-

5.4 駆動タイプ別

- 5.4.1 内燃機関(ICE)車

- 5.4.2 ハイブリッド電気自動車(HEV)

- 5.4.3 バッテリー電気自動車(BEV)

-

5.5 コンポーネント別

- 5.5.1 パワーモジュール

- 5.5.2 コンバーター

- 5.5.3 コントローラー

- 5.5.4 スイッチ

- 5.5.5 バッテリー管理システム

- 5.5.6 車載充電器

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 トルコ

- 5.6.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インフィニオン・テクノロジーズAG

- 6.4.2 セミコンダクター・コンポーネンツ・インダストリーズLLC (onsemi)

- 6.4.3 STマイクロエレクトロニクスNV

- 6.4.4 ルネサス エレクトロニクス株式会社

- 6.4.5 ローム株式会社

- 6.4.6 三菱電機株式会社

- 6.4.7 NXPセミコンダクターズN.V.

- 6.4.8 テキサス・インスツルメンツ・インコーポレーテッド

- 6.4.9 ロバート・ボッシュGmbH(モビリティ向け半導体)

- 6.4.10 ビシェイ・インターテクノロジー・インク

- 6.4.11 東芝デバイス&ストレージ株式会社

- 6.4.12 リテルヒューズ・インク

- 6.4.13 アナログ・デバイセズ・インク

- 6.4.14 セミクロン・ダンフォス・インターナショナルGmbH

- 6.4.15 アステモ株式会社

- 6.4.16 ヴァレオSA

- 6.4.17 コンチネンタルAG

- 6.4.18 ウルフスピード・インク

- 6.4.19 スターパワー・セミコンダクター株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用パワーエレクトロニクスは、自動車の電動化、高機能化を支える基幹技術であり、電力の変換、制御、供給を効率的かつ高信頼性に行うためのシステム全般を指します。具体的には、バッテリーからの直流電力をモーター駆動用の交流電力に変換したり、異なる電圧レベル間で電力を変換したりする役割を担います。電気自動車(EV)、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)の普及に伴い、その重要性は飛躍的に高まっており、車両の性能、燃費、航続距離、安全性に直結する技術として注目されています。高効率化、小型軽量化、高信頼性、そしてコスト削減が常に求められる分野で、半導体デバイス、受動部品、制御技術が複合的に組み合わされています。

この技術の主要な構成要素としては、まずパワー半導体デバイスが挙げられます。現在主流となっているのはIGBT(Insulated Gate Bipolar Transistor)ですが、次世代の材料としてSiC(Silicon Carbide:炭化ケイ素)やGaN(Gallium Nitride:窒化ガリウム)といったワイドバンドギャップ半導体の採用が急速に進んでいます。SiCやGaNは、従来のSi(シリコン)に比べて、より高い耐圧、より低いオン抵抗、より高速なスイッチング特性を持つため、電力変換時の損失を大幅に削減し、システムの小型軽量化、高効率化、そして高温動作を可能にします。次に、これらの半導体デバイスを用いて電力を変換する電力変換器があります。モーターを駆動するための直流から交流への変換を行うインバータ、異なる直流電圧間で電力を変換するDC-DCコンバータ、そして外部の交流電源からバッテリーを充電するためのオンボードチャージャーなどが代表的です。さらに、電力変換器の性能を安定させるためのコンデンサやインダクタといった受動部品、そしてこれらのデバイスを最適に制御するECU(Electronic Control Unit)も不可欠な要素です。ECUは、車両の状態やドライバーの要求に応じて、パワー半導体のスイッチングタイミングやデューティ比を精密に制御し、最大の効率と性能を引き出します。

自動車用パワーエレクトロニクスの主な用途は、電動パワートレインの中核をなす部分に集中しています。最も重要なのは、EVやHEVの駆動モーターを制御するインバータです。バッテリーからの直流電力を交流電力に変換し、モーターの回転数やトルクを精密に制御することで、車両の加速、減速、回生ブレーキなどを実現します。また、高電圧バッテリーから車両の12Vシステム(ヘッドライト、オーディオ、各種センサーなど)へ電力を供給するためのDC-DCコンバータも重要な役割を担います。PHEVやEVでは、外部充電に対応するためのオンボードチャージャーが搭載され、家庭用電源や充電スタンドからの交流電力をバッテリー充電に適した直流電力に変換します。さらに、バッテリーの充放電状態を監視し、セルのバランスを保つバッテリー管理システム(BMS)も、パワーエレクトロニクス技術を応用したものです。これらの主要な用途に加え、電動エアコンコンプレッサー、電動パワーステアリング、電動オイルポンプなど、車両の補機類を電動化し、高効率化するためにもパワーエレクトロニクスが活用されています。

関連技術としては、まず半導体材料そのものの進化が挙げられます。SiCやGaNといった新材料の開発と量産技術の確立は、パワーエレクトロニクスの性能向上に直結します。また、高密度化、高効率化に伴い発生する熱を効果的に処理するための熱マネジメント技術も極めて重要です。冷却システムの設計、放熱材料の選定、パッケージング技術などが含まれます。高電圧・大電流を扱うため、絶縁技術や電磁ノイズ(EMC/EMI)対策も欠かせません。さらに、パワー半導体を最適に動作させるための高度な制御アルゴリズムの開発も重要であり、ソフトウェアとハードウェアの連携が求められます。近年では、AIやIoT技術を活用し、リアルタイムでの効率最適化や故障予測、診断を行う研究も進められています。バッテリー技術の進化もパワーエレクトロニクスと密接に関連しており、より高電圧・大容量のバッテリーに対応するための技術開発が進んでいます。

市場背景としては、世界的な環境規制の強化が最大の要因です。各国政府によるCO2排出量削減目標や燃費規制の厳格化は、自動車メーカーにEVやHEVへのシフトを強く促しています。これに伴い、電動車の普及が加速しており、その中核部品であるパワーエレクトロニクスの需要が急増しています。また、自動運転技術の進化もパワーエレクトロニクスに新たな要求をもたらしています。センサーやECUなど、多数の電子部品へ安定した電力を供給する必要があり、高信頼性かつ効率的な電力供給システムが不可欠です。CASE(Connected, Autonomous, Shared, Electric)革命と呼ばれる自動車産業の変革において、「Electric」の実現にはパワーエレクトロニクスが不可欠な技術であり、航続距離の延長や充電時間の短縮といった消費者の要求に応えるためにも、さらなる高効率化と小型軽量化が求められています。同時に、車両価格への影響を抑えるためのコスト削減も重要な課題となっています。

将来展望としては、SiCやGaNといった次世代パワー半導体の本格的な普及が挙げられます。これにより、インバータやコンバータはさらに小型軽量化され、高効率化が進むことで、車両の航続距離延長や電費向上に大きく貢献すると期待されています。また、パワーエレクトロニクスとモーター、ギアボックスなどを一体化した「e-Axle」のようなシステム統合化がさらに進み、車両設計の自由度向上や生産コスト削減に寄与するでしょう。バッテリーの高電圧化も進み、現在の400Vシステムから800Vシステムへの移行が加速することで、充電時間のさらなる短縮が実現される見込みです。ワイヤレス給電技術の進化により、駐車中に自動で充電が行われるような利便性の高い充電システムも実用化される可能性があります。さらに、V2H(Vehicle to Home)やV2G(Vehicle to Grid)といった、車両と家庭や電力網との間で双方向に電力をやり取りする技術の実現も、パワーエレクトロニクスが鍵を握っています。AIを活用したリアルタイムでの電力変換効率の最適化や、故障診断・予測機能の高度化も進むでしょう。安全性と信頼性の向上は引き続き最重要課題であり、冗長設計やサイバーセキュリティ対策の強化も不可欠です。これらの技術革新を通じて、自動車用パワーエレクトロニクスは、持続可能なモビリティ社会の実現に向けて、その役割を一層拡大していくことになります。