自動車パワーモジュールパッケージング市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車用パワーモジュールパッケージング市場は、モジュールタイプ(IPM、SiCパワーモジュール、GaNパワーモジュールなど)、定格電圧(600Vまで、601-1200Vなど)、パッケージング技術(ワイヤーボンド、ワイヤーボンドレス/パワーオーバーレイなど)、推進タイプ(BEV、HEV、PHEV、FCEV)、車両タイプ(乗用車など)、用途(トラクションインバーター、車載充電器、DC-DCコンバーター、補機/空調/EPS)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用パワーモジュールパッケージング市場の概要

市場規模と成長予測

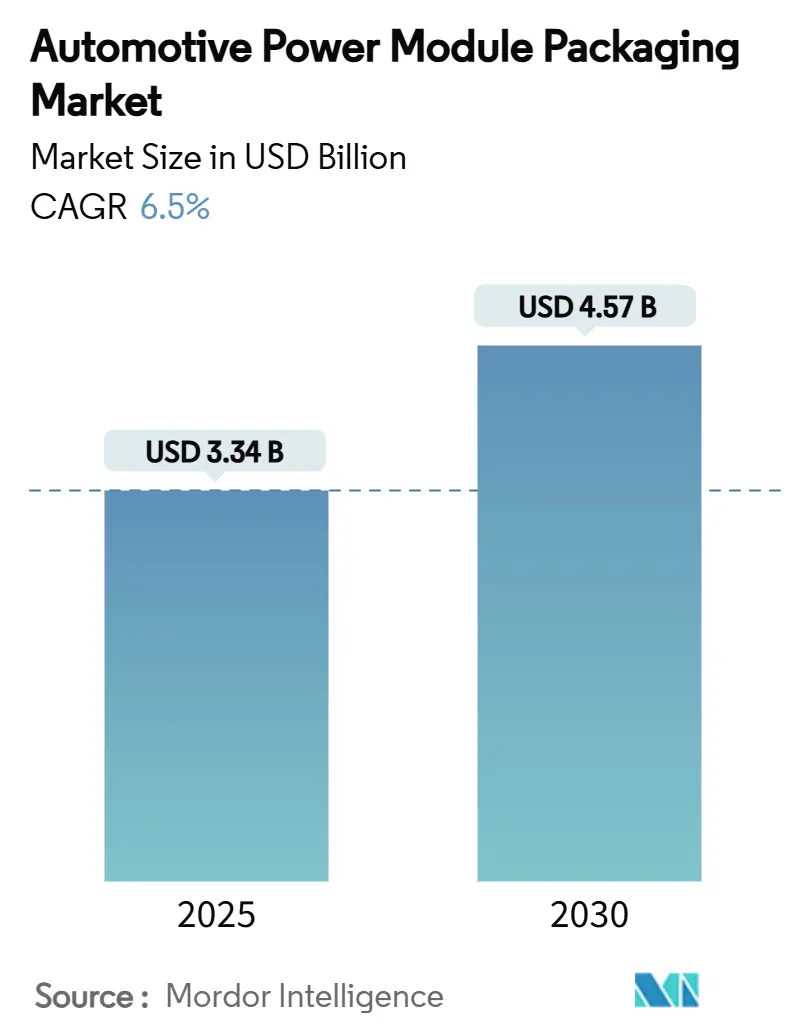

自動車用パワーモジュールパッケージング市場は、2025年には33.4億米ドルに達し、2030年には45.7億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.5%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

市場分析と主要な動向

自動車メーカーによる電動化プログラムの加速、高電圧アーキテクチャの量産化、ワイドバンドギャップデバイス向け高度熱管理ソリューションへの需要増加が、この市場の拡大を牽引しています。200mm SiCウェハー製造への投資増加、開発サイクルを短縮するパートナーシップ、および厳格化する排出ガス規制が、長期的な需要を後押ししています。ワイヤーボンドレス相互接続、両面冷却、銀焼結技術を習得したサプライヤーは、トラクションインバーター、車載充電器、DC-DCコンバーター分野で設計採用を確保しています。一方で、SiC基板の供給制約や、断片化された認証規則が課題として残っています。

主要なレポートのポイント

* モジュールタイプ別: インテリジェントパワーモジュール(IPM)が2024年の収益シェアの38.1%を占めました。SiCパワーモジュールは2030年までに15.4%のCAGRで拡大すると予測されています。

* 定格電力別: 600Vまでのセグメントが2024年に44.3%の市場シェアを占めました。601-1200Vのカテゴリーは2030年までに6.9%のCAGRで成長すると予測されています。

* パッケージング技術別: 従来のワイヤーボンドが2024年に46.2%のシェアを占めました。ワイヤーボンドレス/パワーオーバーレイは2030年までに9.3%のCAGRが見込まれています。

* 推進タイプ別: バッテリー式電気自動車(BEV)が2024年に61.5%のシェアを占めました。燃料電池電気自動車(FCEV)は2030年までに17.1%のCAGRで成長する見込みです。

* 車両タイプ別: 乗用車が2024年に68.3%のシェアを占めました。大型商用車およびバスは8.1%のCAGRで成長すると予測されています。

* アプリケーション別: トラクションインバーターが2024年の市場規模の49.6%を占めました。車載充電器は2025年から2030年の間に13.6%のCAGRを記録すると予想されています。

* 地域別: アジア太平洋地域が2024年に57.2%のシェアを占め、2030年までに8.9%のCAGRを記録する可能性が高いです。

市場のトレンドと洞察(推進要因)

* EVおよびHEV生産の急速な成長(CAGRへの影響: +1.8%): 2024年には世界のバッテリー式電気自動車およびハイブリッド車の生産が急増し、SiC需要の70%以上を自動車用途が占めました。800Vプラットフォームの普及は、電圧ストレスと熱管理の必要性を高めています。

* SiCおよびGaNワイドバンドギャップデバイスへの移行(CAGRへの影響: +1.2%): 第4世代SiC MOSFETは200°Cを超える接合部温度を維持できるようになり、銅クリップ、銀焼結、直接ダイ冷却の必要性が高まっています。GaNは車載充電器や高周波DC-DCコンバーターで普及が進むと予測されています。

* 車両電動化による高電力密度モジュールへの需要(CAGRへの影響: +1.0%): 自動車メーカーは軽量な駆動系とコンパクトな電子ハウジングを追求しています。両面冷却はSiC接合部温度を30°C低下させ、さらなる電力密度向上を可能にしています。

* 厳格なグローバル排出ガス規制(CAGRへの影響: +0.8%): EUのCO₂目標や中国のデュアルクレジット政策の厳格化により、OEMはより低いスイッチング損失と伝導損失を求めるようになりました。

* ワイヤーボンドレス/トップサイド冷却パッケージのOEM採用(CAGRへの影響: +0.6%): 寄生容量の制限とSiCダイ全体への均一な熱分散の必要性から、ワイヤーボンドレスまたはパワーオーバーレイ形式が勢いを増しています。

* パワーモジュールを統合するセルツーパックアーキテクチャ(CAGRへの影響: +0.4%): モジュールをバッテリーエンクロージャーに直接組み込むアプローチが、熱伝導性ウレタン接着剤によって支持されています。

市場の制約要因

* 標準化された認証プロトコルの欠如(CAGRへの影響: -0.8%): AEC-Q規格の解釈が地域OEM間で異なるため、市場投入までの時間が長くなり、非経常的な費用が増加しています。

* SiC/GaN基板の高コストと供給制約(CAGRへの影響: -1.2%): 物理気相輸送法によるSiCインゴットの成長速度が遅いため、ウェハー価格が高止まりしています。基板はデバイス価値の約47%を占めています。

* 新興800Vプラットフォームにおける熱管理の限界(CAGRへの影響: -0.6%): 800Vシステムは絶縁課題と沿面距離要件を増大させ、堅牢なパッケージングの価値を高めています。

* SiCサプライチェーンの潜在的な過剰供給(CAGRへの影響: -0.4%): 長期的には、SiCサプライチェーンで過剰供給が発生する可能性も指摘されています。

セグメント分析の詳細

* モジュールタイプ別: SiCパワーモジュールは高コストであるものの、プレミアムおよび商用プラットフォームが効率を優先するため、15.4%のCAGRで成長すると予測されています。IGBTおよびFETモジュールは引き続きミッドレンジおよび補助負荷に対応しています。

* 定格電力別: 601-1200V帯は、急速充電時間を短縮する800Vトポロジーへの移行を反映し、6.9%のCAGRで最も急速に成長しています。

* パッケージング技術別: ワイヤーボンドレスまたはパワーオーバーレイ形式は、寄生容量を制限し、SiCダイ全体に熱を均等に分散させる必要性から、9.3%のCAGRで成長する見込みです。

* 推進タイプ別: 燃料電池電気自動車(FCEV)は、商用フリートが迅速な燃料補給と航続距離の延長を重視するため、17.1%のCAGRで成長すると予測されています。

* 車両タイプ別: 大型商用車およびバスは、フリートの排出ガス目標と予測可能な稼働サイクルにより、8.1%のCAGRで最も急速な採用を示しています。

* アプリケーション別: トラクションインバーターは引き続き市場価値の大部分を占めていますが、車載充電器はOEMが11-22kW ACおよび25-50kW DCユニットを採用し、高周波GaNまたはSiCデバイスを必要とするため、13.6%のCAGRで最も急速に拡大すると予測されています。

地域分析

アジア太平洋地域は2024年に57.2%のシェアを維持し、2030年までに8.9%のCAGRで最高の成長率を記録すると予測されています。中国のデュアルクレジット規制と規模の経済が、SiCへの大規模な投資を呼び込んでいます。北米では、国内OEMが新しい800VピックアップトラックやSUVを発表したことで需要が加速しています。欧州はプレミアムEVブランドと厳格な排出ガス規制に注力しています。これらの地域多様化の取り組みは、単一地域のリスクを軽減し、グローバルな品質基準を高める技術移転を促進しています。

競争環境

自動車用パワーモジュールパッケージング市場は2024年に中程度の断片化が見られました。Infineon、STMicroelectronics、onsemiは垂直統合を活用してウェハー容量、内部組立、システム知識を確保しています。Semikron Danfoss、JCET、Shinko Electricは、高度な相互接続とカスタム基板に特化し、Tier-1インバーターメーカーからの受注を獲得しています。市場参入障壁は、認証コスト、熱シミュレーションの専門知識、サプライチェーン関係に集中しています。戦略的パートナーシップが活発化しており、買収活動も増加しています。競争優位性は、デジタルツインモデリング、組み込み診断ファームウェア、熱界面材料を含む包括的な提供へと移行しています。

主要企業

* Amkor Technologies

* Infineon Technologies

* STMicroelectronics

* Fuji Electric Co. Ltd.

* Toshiba Electronics Device & Storage Corporation

最近の業界動向

* 2025年5月: WolfspeedがGen 4 MOSFETプラットフォームを発表し、高出力自動車モジュール向けに高効率と強化されたパッケージングを提供しました。

* 2025年5月: InfineonとNVIDIAがAIデータセンター向け800V直流電力供給アーキテクチャで提携し、この設計が自動車の高密度モジュールに影響を与える可能性があります。

* 2025年4月: InfineonがMarvell Technologyの自動車用イーサネット事業を25億米ドルで買収し、システム統合能力を拡大しました。

* 2025年4月: ROHMがHSDIP20で高電力密度SiCモジュールを発表し、実装面積を52%削減しました。

本レポートは、自動車用パワーモジュールパッケージング市場に関する詳細な分析を提供しています。自動車用パワーモジュールパッケージングは、高温、振動、衝撃、頻繁な電力サージといった過酷な動作環境下で高い信頼性基準を満たす必要があり、そのための材料、プロセス、信頼性設計の改良が不可欠です。電気自動車(EV)およびハイブリッド電気自動車(HEV)産業における高電力密度とメカトロニクス統合への需要が、この市場の主要な推進力となっています。

市場規模は、2025年に33.4億米ドルに達し、2030年には45.7億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* EVおよびHEV生産の急速な拡大。

* SiCおよびGaNワイドバンドギャップデバイスへの移行。

* 車両の電動化に伴う高電力密度モジュールの需要増加。

* 世界的な排出ガス規制の厳格化。

* OEMによるワイヤーボンドレス/トップサイド冷却パッケージの採用。

* パワーモジュールを統合するセルツーパックアーキテクチャの進化。

一方で、市場の成長を阻害する要因も存在します。

* 標準化された認定プロトコルの不足。

* SiC/GaN基板の高コストと供給制約。

* 新興の800Vプラットフォームにおける熱管理の限界。

* SiCサプライチェーンにおける潜在的な過剰供給。

本レポートでは、モジュールタイプ別(インテリジェントパワーモジュール、SiCパワーモジュール、GaNパワーモジュール、IGBTモジュール、FETモジュール)、電力定格別(600V以下、601~1200V、1200V以上)、パッケージング技術別(ワイヤーボンド、ワイヤーボンドレス/パワーオーバーレイ、プレスフィット/ダイレクトプレスダイ、PCB埋め込み)、推進タイプ別(BEV、HEV、PHEV、FCEV)、車両タイプ別(乗用車、小型商用車、大型商用車およびバス)、アプリケーション別(トラクションインバーター、オンボードチャージャー、DC-DCコンバーター、補助/空調/EPS)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に市場を詳細に分析しています。

主要な洞察として、2024年にはインテリジェントパワーモジュール(IPM)が収益の38.1%を占め、コスト重視のEVおよびハイブリッドプラットフォームに貢献しています。電力定格別では、充電時間を短縮する800Vアーキテクチャへの移行により、601~1200Vセグメントが年平均成長率(CAGR)6.9%で最も急速に拡大しています。ワイヤーボンドレスパッケージは、寄生インダクタンスの低減と熱経路の強化により、高温のSiCおよびGaNデバイスをサポートし、性能向上に寄与しています。地域別では、統合されたEVおよび半導体製造エコシステムを持つアジア太平洋地域が2024年に57.2%のシェアを占め、市場を支配しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、Amkor Technology、Infineon Technologies、STMicroelectronics、Fuji Electric、Toshiba Electronic Devices & Storageなど、主要25社の企業プロファイルが提供されています。

さらに、本レポートは市場機会と将来展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVおよびHEV生産の急速な成長

- 4.2.2 SiCおよびGaNワイドバンドギャップデバイスへの移行

- 4.2.3 高い電力密度モジュールを要求する車両の電動化

- 4.2.4 厳格な世界的な排出ガス規制

- 4.2.5 ワイヤーボンディングレス/トップサイド冷却パッケージのOEM採用

- 4.2.6 パワーモジュールを統合するセルツーパックアーキテクチャ

- 4.3 市場の阻害要因

- 4.3.1 標準化された認定プロトコルの不足

- 4.3.2 SiC / GaN基板の高コストと供給制約

- 4.3.3 新興の800Vプラットフォームにおける熱管理の限界

- 4.3.4 SiCサプライチェーンの潜在的な過剰供給

- 4.4 マクロ経済要因の影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 モジュールタイプ別

- 5.1.1 インテリジェントパワーモジュール (IPM)

- 5.1.2 SiCパワーモジュール

- 5.1.3 GaNパワーモジュール

- 5.1.4 IGBTモジュール

- 5.1.5 FETモジュール

- 5.2 定格電力別

- 5.2.1 600 Vまで

- 5.2.2 601 – 1200 V

- 5.2.3 1200 V超

- 5.3 パッケージング技術別

- 5.3.1 ワイヤーボンド

- 5.3.2 ワイヤーボンドレス / パワーオーバーレイ

- 5.3.3 プレスフィット / ダイレクトプレスダイ

- 5.3.4 PCB埋め込み

- 5.4 推進タイプ別

- 5.4.1 バッテリー式電気自動車 (BEV)

- 5.4.2 ハイブリッド電気自動車 (HEV)

- 5.4.3 プラグインハイブリッド (PHEV)

- 5.4.4 燃料電池電気自動車 (FCEV)

- 5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 大型商用車およびバス

- 5.6 用途別

- 5.6.1 トラクションインバーター

- 5.6.2 車載充電器

- 5.6.3 DC-DCコンバーター

- 5.6.4 補助 / 空調 / EPS

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 フランス

- 5.7.3.3 イギリス

- 5.7.3.4 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ諸国

- 5.7.5.1 中東

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amkor Technology, Inc.

- 6.4.2 Kulicke & Soffa Industries, Inc.

- 6.4.3 Powertech Technology Inc. (PTI)

- 6.4.4 Infineon Technologies AG

- 6.4.5 STMicroelectronics N.V.

- 6.4.6 Fuji Electric Co., Ltd.

- 6.4.7 Toshiba Electronic Devices & Storage Corporation

- 6.4.8 SEMIKRON Danfoss GmbH & Co. KG

- 6.4.9 JCET Group Co., Ltd.

- 6.4.10 StarPower Semiconductor Ltd.

- 6.4.11 Mitsubishi Electric Corporation

- 6.4.12 ROHM Co., Ltd.

- 6.4.13 onsemi Corporation

- 6.4.14 Nexperia B.V.

- 6.4.15 Wolfspeed, Inc.

- 6.4.16 Microchip Technology Inc.

- 6.4.17 Littelfuse, Inc. (IXYS)

- 6.4.18 Vitesco Technologies Group AG

- 6.4.19 Vincotech GmbH

- 6.4.20 CISSOID SA

- 6.4.21 Hitachi Astemo, Ltd.

- 6.4.22 Danfoss Silicon Power GmbH

- 6.4.23 BYD Semiconductor Co., Ltd.

- 6.4.24 Dynex Semiconductor Ltd.

- 6.4.25 Shenzhen BASiC Semiconductor Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ *** [参考情報]

[参考情報]

自動車パワーモジュールパッケージングは、電気自動車(EV)、ハイブリッド車(HEV)、燃料電池車(FCV)といった電動車両の心臓部であるパワーエレクトロニクスにおいて、電力変換を担うパワー半導体デバイス(IGBT、SiC MOSFETなど)を保護し、電気的・熱的に接続するための極めて重要な技術でございます。この技術は、過酷な車載環境(高温、低温、振動、湿度など)下で、パワー半導体の性能を最大限に引き出し、高い信頼性と長寿命を確保するために不可欠でございます。具体的には、半導体チップを外部環境から保護し、効率的な放熱を可能にし、低寄生インダクタンスで安定した電気的接続を提供し、さらに小型軽量化に貢献するという多岐にわたる役割を担っております。電動車両の普及が進むにつれて、パワーモジュールパッケージング技術への要求は、ますます高度化しております。

パワーモジュールパッケージングには、その構造や接合方法によっていくつかの種類がございます。最も基本的な形態としては、個々の半導体チップをそれぞれパッケージングするディスクリート型がございますが、車載用途では複数のチップを一つのパッケージに集積したモジュール型が主流でございます。モジュール型パッケージングの代表的なものとしては、ワイヤーボンディング型が挙げられます。これは、アルミワイヤーを用いて半導体チップと外部端子を接続する方式で、比較的コストが低く、長らく広く採用されてまいりました。しかし、ワイヤーボンディングは、ワイヤーの長さや形状に起因する寄生インダクタンスの課題や、大電流密度下での信頼性、高温動作時の劣化といった限界も抱えております。

これらの課題を解決するために、近年でははんだレス接続型パッケージングが注目されております。これは、銀焼結接合(Agシンタリング)などの技術を用いて、半導体チップと基板を直接接合する方式でございます。ワイヤーボンディングが不要となるため、寄生インダクタンスを大幅に低減でき、高電流密度、高放熱性、そして高温動作時の高い信頼性を実現できます。特にSiC(炭化ケイ素)パワー半導体デバイスは高温での動作が可能であるため、その特性を最大限に引き出す上で、はんだレス接続型パッケージングは非常に相性が良いとされております。さらに、パッケージの上下両面から冷却を行う両面冷却型や、半導体チップを基板内部に埋め込む埋め込み型(Embedded)といった、さらなる放熱性向上や小型化、寄生インダクタンス低減を目指した先進的なパッケージング技術も開発が進められております。これらのパッケージング技術を支える基板としては、高い熱伝導性と絶縁性を両立するDBC(Direct Bonded Copper)基板やAMB(Active Metal Brazing)基板、SiN(窒化ケイ素)基板などが用いられております。

自動車パワーモジュールは、電動車両の様々な電力変換システムに利用されております。最も主要な用途は、モーターを駆動するためのインバータでございます。バッテリーからの直流電力を交流電力に変換し、モーターの回転数を制御する役割を担っております。EVやHEVの走行性能を決定づける重要な部品であり、高効率化と小型化が常に求められております。その他にも、バッテリー電圧を補機類(エアコン、パワーステアリングなど)の電源電圧に変換するDC-DCコンバータ、外部の交流電源からバッテリーを充電するオンボードチャージャー(OBC)、そして高電圧・大電流で短時間充電を可能にする急速充電器(DCチャージャー)など、多岐にわたる用途でパワーモジュールが不可欠でございます。また、電動パワーステアリングや電動エアコンコンプレッサー、さらには燃料電池車における電力変換器など、車両の電動化が進むにつれてその適用範囲は拡大の一途を辿っております。

自動車パワーモジュールパッケージングの進化は、関連する様々な技術の発展と密接に連携しております。まず、パワー半導体デバイスそのものの進化が挙げられます。従来のSi(シリコン)IGBTに加え、SiC MOSFETやGaN(窒化ガリウム)HEMTといった次世代パワー半導体は、高耐圧、高速スイッチング、低損失、高温動作といった優れた特性を持ち、これらを最大限に活かすためには、それに適したパッケージング技術が不可欠でございます。次に、熱マネジメント技術も極めて重要でございます。パワーモジュールの高密度化に伴い、発熱量が増大するため、冷却フィン、ヒートパイプ、液冷システム、さらにはマイクロチャンネル冷却といった高度な冷却技術が求められております。また、高熱伝導性絶縁材料、低熱膨張係数材料、高信頼性接合材料(Agシンタリングペーストなど)といった材料技術の進歩も、パッケージング性能向上に大きく貢献しております。さらに、設計段階での熱応力解析、電磁界解析、流体解析といったシミュレーション技術や、車載品質を保証するための加速寿命試験、振動試験、熱サイクル試験などの信頼性評価技術も、この分野の発展を支える重要な要素でございます。

市場背景としては、世界的な環境規制の強化とCO2排出量削減目標の達成に向けた動きが、EV/HEV市場の急速な拡大を牽引しており、それに伴い自動車パワーモジュールの需要も飛躍的に増加しております。特に、高効率化と小型化への要求から、SiCデバイスの採用が加速しており、SiCの特性を最大限に引き出すための先進的なパッケージング技術が不可欠となっております。また、800Vシステムに代表される高電圧化や、充電時間短縮のための大電流化が進んでおり、これに対応できる高耐圧・高電流密度のパッケージングが求められております。限られた車載スペースへの搭載や車両全体の軽量化のため、さらなる小型軽量化・高密度化も重要な課題でございます。一方で、性能向上と同時にコスト競争も激化しており、いかに高性能なモジュールを効率的に製造するかが問われております。近年の半導体不足の経験から、サプライチェーンの強靭化と安定供給体制の構築も、業界全体の喫緊の課題となっております。

将来展望としましては、自動車パワーモジュールパッケージングは、さらなる高効率化と高密度化を目指して進化を続けるでしょう。SiCやGaNといった次世代パワー半導体デバイスの進化と同期しながら、その性能を最大限に引き出すための新材料や新構造の探求が進められます。例えば、ダイヤモンド基板のような超高熱伝導性材料の応用や、3D積層構造、フリップチップ実装の拡大などが考えられます。また、パワーモジュールと制御回路、センサーなどを一体化した「スマートパワーモジュール」や、さらに広範な機能を統合する「パワーインテグレーション」の動きが加速し、システム全体の小型化、高信頼化、コスト削減に貢献すると期待されております。AIやIoT技術との連携により、リアルタイムでのモジュール状態監視や予知保全が可能となり、車両の安全性と稼働率の向上に寄与するでしょう。異なるメーカー間での互換性向上や開発効率化を目指した標準化の動きも活発化すると考えられます。さらに、製造プロセスや材料選定において、リサイクル性や環境負荷低減といった持続可能性への配慮も、今後の重要な開発テーマとなっていくことでしょう。自動車の電動化が不可逆的に進む中で、パワーモジュールパッケージング技術は、その進化の鍵を握る中核技術として、今後も革新を続けていくものと確信しております。 - 5.7.1 北米