自動車用パワーモジュール市場:成長動向、COVID-19の影響、および予測 (2025-2030年)

車載パワーモジュール市場レポートは、電動推進タイプ(フルハイブリッド車、プラグインハイブリッド車、バッテリー電気自動車)、車種(乗用車、商用車)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に区分されています。本レポートでは、市場規模と予測を米ドル(USD)での金額で提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用パワーモジュール市場の概要

本レポートは、自動車用パワーモジュール市場について、電動推進タイプ(フルハイブリッド車、プラグインハイブリッド車、バッテリー電気自動車)、車両タイプ(乗用車、商用車)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化して分析しています。市場規模は米ドル建てで提供されます。

市場の現状と予測

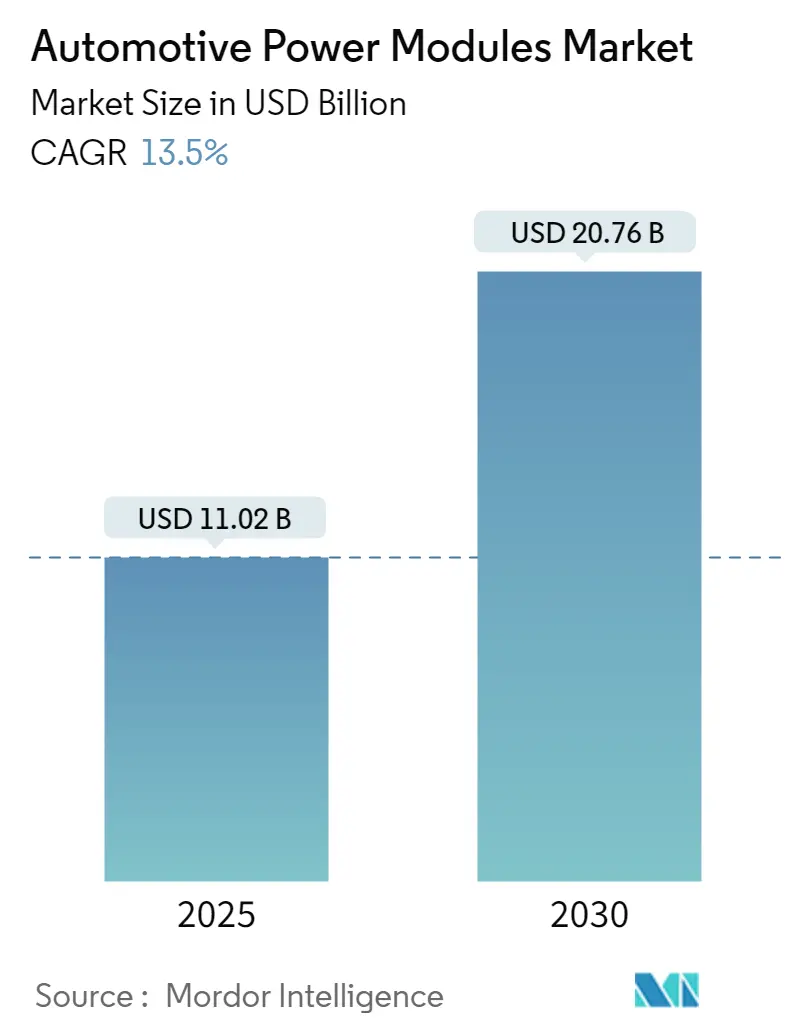

自動車用パワーモジュール市場は、2025年には110.2億米ドルと推定され、2030年には207.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は13.5%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度であり、主要プレイヤーにはContinental AG、Robert Bosch GmbH、Denso Corporation、Hitachi Automotive Systems Ltd、Mitsubishi Electric Corporation、Valeoなどが挙げられます。

市場分析

自動車用パワーモジュール市場は、着実な成長が見込まれています。パワーモジュールは、電力損失の最小化、バッテリー効率の向上、電力密度の増加、航続距離の延長において極めて重要な役割を果たし、自動車産業にとって不可欠な部品とされています。

パワーモジュール部品メーカーと自動車OEMは、車両の性能、安全性、効率を向上させるために協力しています。彼らは電動補助部品向けのパワーエレクトロニクス開発に取り組んでおり、電気自動車(EV)アプリケーションにおけるコスト競争力を達成するためには、パワーモジュールにおける半導体の使用が不可欠です。

アジア太平洋地域は、自動車用パワーモジュール市場においてその優位性を維持すると予想されています。この地域のリーダーシップは、車両の生産と販売の増加、自動車フリートの急速な電化、より厳格な排出ガス規制、消費者の可処分所得の増加など、いくつかの要因に起因しています。これらの要因が相まって、安全性への関心の高まりとともに車両需要を促進し、結果として同地域のパワーモジュール市場を牽引しています。

世界の自動車用パワーモジュール市場のトレンドと洞察

1. バッテリー電気自動車(BEV)の採用増加が市場を牽引

電気自動車市場の成長は、自動車用パワーモジュールの需要を促進しています。パワーモジュールはEVの効率的な機能に不可欠であり、より多くの自動車メーカーが電動モビリティに移行するにつれて、これらのモジュールの需要は増加しています。完全なEVだけでなく、ハイブリッド車やプラグインハイブリッド車を含む車両の電化の傾向も高まっており、これらの車両も電動推進システムのためにパワーモジュールを必要とします。

自動車メーカーは、異なる車両モデルに容易に統合できるモジュラー型パワーエレクトロニクスソリューションをますます採用しています。この標準化への傾向は、開発コストの削減とEV生産の加速に貢献しています。

* 具体的な動向の例:

* 2022年2月、パワーモジュールおよびシステムメーカーであるSemikronは、ドイツの大手自動車メーカーと、革新的なパワーモジュールプラットフォーム「eMPack」(炭化ケイ素(SiC)技術向け)に関する10.6億米ドル相当の契約を獲得しました。eMPackプラットフォームは、自動車メーカーの次世代EVインバーターに統合される予定で、Semikronの高度なDirect Pressed Die技術を採用し、コンパクトでスケーラブルかつ信頼性の高いインバーターの製造を可能にします。量産は2025年に開始される見込みです。

* 2022年12月、Hyundai Motor Companyは、ST社の高効率ACEPACK DRIVEパワーモジュールを、同社のE-GMP車両プラットフォーム内の様々なモデルに採用することを決定しました。

* 2022年10月、BMWグループは、米国でのEV生産に17億米ドルを投資する計画を発表しました。さらに、Envision AESCとスパルタンバーグ工場へのバッテリーセル供給に関する契約を締結しました。

* 2023年7月、Servotech Powerは、3億1900万米ドルの初期投資でEV部品の製造を開始する予定です。

2. アジア太平洋地域におけるパワーモジュールの生産と輸入の増加が市場成長を牽引

世界中で厳しくなる排出ガス規制は、予測期間中により多くのEV販売を促進する可能性が高いです。このため、EV需要の増加に対応するため、自動車用パワーモジュールメーカーは、主にアジア太平洋地域で生産能力の拡大に投資を開始しました。これは、同地域の高い車両販売と世界への大量輸出、およびASEAN諸国間のEV部品に対する非関税措置に起因しています。

* 具体的な動向の例:

* 2022年12月、Dongfeng Motorは次世代の炭化ケイ素(SiC)パワーモジュールを開発し、2023年の納車予定のEVに搭載するための量産準備を進めていました。これらのSiCモジュールは、800V充電ステーションでわずか10分で80%の充電を可能にする急速充電機能を実現すると期待されています。同社は2025年までに年間120万ユニットの生産能力を達成することを目指しています。

* 2022年12月、StarPower Semiconductorは、新エネルギー車セグメントにおける半導体製品の需要増加に対応するため、3510万米ドルを投じて自動車用半導体モジュール専用の生産ラインを建設する計画を発表しました。

競争環境

自動車用パワーモジュール市場は、主にContinental AG、Robert Bosch GmbH、Denso Corporation、Hitachi Automotive Systems Ltd、Mitsubishi Electric Corporation、Valeoなどが牽引しています。各社は、合併・買収や新工場の開設を通じて市場での存在感を拡大し、パワーモジュール需要に対応しています。

* 具体的な動向の例:

* 2023年7月、ドイツの自動車サプライヤーであるBoschは、2021年から2026年の間に水素燃料電池技術に約28億米ドルを投資すると発表しました。同社は2030年までにこの技術から約50億米ドルの売上を創出すると予測しています。

* 2023年5月、Renault GroupとValeoは、Renaultグループの次期車両モデル向け電気・電子アーキテクチャを強化するための共同事業を発表しました。この共同作業は、車両がその寿命を通じて常に最新の状態を保ち、ハードウェアの変更を必要とせずに新しい機能をシームレスに統合できるSoftware Defined Vehicle(SDV)アーキテクチャの実装に焦点を当てます。

* 2023年2月、OnsemiはVolkswagenと、同社の多用途EVプラットフォームで使用されるトラクションインバーターの駆動源となる高電圧SiCチップおよびモジュールを提供する契約を締結しました。

最近の業界動向

* 2023年3月: InfineonとDelta Electronicsは、電気自動車(EV)分野向けの先進ソリューション開発における協業を強化する目的で覚書を締結しました。この提携は、インバーター、DC-DCコンバーター、オンボードチャージャーを含むEV駆動システムに不可欠な、ディスクリート高電圧・低電圧半導体、パワーモジュール、マイクロコントローラーなど、様々な部品を網羅しています。主な目標は、EV市場の進化する需要に応えるため、より効率的で高性能な製品を提供することです。

* 2022年11月: ROHM Semiconductorは、Mazda Motor CorporationおよびImasen Electric Industrial Co., Ltd.と共同開発契約を締結しました。これは、e-Axleを含むEVの電動駆動システムで使用されるインバーターおよび炭化ケイ素(SiC)パワーモジュールの開発に共同で取り組むことを目的としています。

* 2022年5月: AriecaはROHM Co., Ltd.と、次世代熱界面材料(TIM)の進歩に向けた研究契約を締結しました。この提携は、Ariecaの液体金属埋め込みエラストマー技術プラットフォームを活用し、従来のTIM技術に通常伴う信頼性の課題を克服しながら、優れた熱伝達能力を提供することを目指しています。

* 2022年5月: 中国の電気自動車メーカーであるLi Autoは、江蘇省蘇州市にパワー半導体研究開発・生産センターの建設を発表しました。蘇州の新施設は、自動車グレードの第3世代炭化ケイ素(SiC)パワーモジュールの研究開発と生産に重点を置き、Li Autoの自動車向けパワーモジュール設計・製造能力を強化することを目標としています。

本レポートは、世界の車載パワーモジュール市場に関する詳細な分析を提供しています。車載パワーモジュールは、電気自動車(EV)およびハイブリッド車(HV)において、車両のパワートレイン内の電力配分を管理・制御する重要な部品です。バッテリー、電気モーター、その他のシステム間で電気エネルギーを変換・管理する上で中心的な役割を担っています。

市場規模は、2024年には95.3億米ドルと推定されており、2025年には110.2億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)13.5%で成長し、2030年には207.6億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、電気自動車の需要の高まりが挙げられます。一方で、熟練労働者の不足が市場成長の抑制要因となる可能性が指摘されています。また、業界の魅力度を評価するために、ポーターのファイブフォース分析が用いられており、サプライヤーや買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさなどが詳細に分析されています。

市場は、電動推進タイプ、車両タイプ、および地域によって細分化されています。

電動推進タイプ別では、フルハイブリッド車、プラグインハイブリッド車、バッテリー電気自動車が含まれます。

車両タイプ別では、乗用車と商用車に分類されます。

地域別では、北米(米国、カナダなど)、欧州(ドイツ、英国、イタリアなど)、アジア太平洋(中国、日本、インドなど)、南米(アルゼンチン、チリ、ブラジルなど)、中東・アフリカ(サウジアラビア、オマーン、カタール、南アフリカ、ナイジェリアなど)が対象となっています。特にアジア太平洋地域は、2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高いCAGRで成長すると予測されており、市場の主要な成長エンジンとなる見込みです。

競争環境においては、Continental AG、Robert Bosch GmbH、Denso Corporation、Toyota Industries Corporation、Hitachi Automotive Systems Ltd、Meidensha Corporation、Aptiv PLC、Mitsubishi Electric Corporation、Marelli Corporation、Valeo Groupなどが主要なプレーヤーとして挙げられています。これらの企業は、市場シェアの獲得と技術革新を通じて競争を繰り広げています。

本レポートは、2019年から2024年までの過去の市場規模データを提供し、2025年から2030年までの市場規模予測を提示しています。市場の機会と将来のトレンドについても深く掘り下げており、関係者にとって貴重な洞察を提供する内容となっています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場の推進要因

- 4.1.1 電気自動車の需要増加が市場成長を牽引する可能性

- 4.2 市場の阻害要因

- 4.2.1 熟練労働者の不足が市場成長を抑制すると予想される

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (市場規模:米ドル価値)

- 5.1 電動推進

- 5.1.1 フルハイブリッド車

- 5.1.2 プラグインハイブリッド車

- 5.1.3 バッテリー電気自動車

- 5.2 車種

- 5.2.1 乗用車

- 5.2.2 商用車

- 5.3 地域

- 5.3.1 t

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 アルゼンチン

- 5.3.4.2 チリ

- 5.3.4.3 ブラジル

- 5.3.4.4

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 オマーン

- 5.3.5.3 カタール

- 5.3.5.4 南アフリカ

- 5.3.5.5 ナイジェリア

- 5.3.5.6

- 5.3.6

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 コンチネンタルAG

- 6.2.2 ロバート・ボッシュGmbH

- 6.2.3 デンソー株式会社

- 6.2.4 豊田自動織機株式会社

- 6.2.5 日立オートモティブシステムズ株式会社

- 6.2.6 株式会社明電舎

- 6.2.7 アプティブPLC

- 6.2.8 三菱電機株式会社

- 6.2.9 マレリ株式会社

- 6.2.10 ヴァレオグループ

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用パワーモジュールは、電気自動車(EV)、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)といった電動車両の心臓部とも言える、極めて重要な電子部品でございます。これは、バッテリーからの直流電力をモーター駆動用の交流電力に変換したり、異なる電圧レベル間で電力を変換したりする役割を担う半導体デバイス(IGBTやSiC-MOSFETなど)を複数集積し、制御回路や冷却機構などを一体化したモジュール製品を指します。電動車両の性能、特に燃費(電費)、航続距離、加速性能、充電時間、そして車両全体の信頼性に直接影響を与えるため、高効率、高出力、小型化、軽量化、そして高い信頼性が常に求められています。

このパワーモジュールには、使用される半導体材料によっていくつかの種類がございます。現在主流となっているのは、シリコン(Si)をベースとしたIGBT(Insulated Gate Bipolar Transistor)を用いたモジュールです。これは長年の実績があり、コストパフォーマンスに優れています。しかし、次世代の材料として注目されているのが、SiC(炭化ケイ素)を用いたパワーモジュールです。SiCは、Siに比べて高耐圧、低損失、高温動作が可能という優れた特性を持ち、これによりインバーターの小型化、軽量化、高効率化を実現し、EVの航続距離延長や充電時間短縮に大きく貢献します。さらに、GaN(窒化ガリウム)もSiC以上に高周波動作が可能で、さらなる低損失化が期待される材料ですが、自動車用途での本格的な採用はまだ限定的で、今後の技術開発が待たれます。また、用途によっても種類が分かれ、モーター駆動用のメインインバーター用、バッテリー電圧変換用のDC-DCコンバーター用、外部充電器からの電力変換を行うオンボードチャージャー用などがございます。放熱性能を高めるために、両面冷却型や液冷対応型といったパッケージング技術も進化しています。

自動車用パワーモジュールの主な用途は、電動車両の駆動系に集中しています。最も重要なのは、メインインバーターとしての役割です。これは、駆動用バッテリーの高電圧直流電力を交流電力に変換し、モーターを効率的に駆動させるために不可欠です。次に、DC-DCコンバーターとして、高電圧バッテリーから12Vなどの低電圧を生成し、ヘッドライト、オーディオ、エアコン、ECU(電子制御ユニット)といった車載電装品に安定した電力を供給します。また、オンボードチャージャー(OBC)では、外部の交流充電器から供給される電力を直流に変換し、駆動用バッテリーを充電する役割を担います。これらの主要な用途に加え、電動エアコンのコンプレッサー駆動や電動オイルポンプ、ウォーターポンプなどの補機類、さらには回生ブレーキシステムなど、車両内の様々な電力変換が必要な箇所で活用されています。

関連技術としては、まず半導体材料そのものの技術革新が挙げられます。SiCやGaNの結晶成長技術、そしてそれらをデバイスとして製造するプロセス技術は、パワーモジュールの性能を決定づける根幹です。次に、パッケージング技術が非常に重要です。半導体素子から発生する熱を効率的に外部へ排出するための放熱技術(ヒートシンク、冷却液、両面冷却、マイクロチャンネル冷却など)、そして素子と基板を接続する接合技術(銀焼結、はんだ代替技術など)は、高温・高負荷環境下での信頼性と長寿命化に直結します。また、スイッチング損失を低減するための低インダクタンス化や、小型化・高密度実装技術も不可欠です。さらに、パワーモジュールを最適に動作させるための高効率なPWM制御やベクトル制御といった制御技術、故障診断や保護機能も重要な要素です。設計段階では、熱設計、電気特性、機械的ストレス解析などを行うシミュレーション技術が活用され、製品の信頼性を保証するための寿命予測や加速試験といった信頼性評価技術も欠かせません。

市場背景としては、世界的な環境規制の強化が自動車の電動化を強力に推進している点が挙げられます。各国政府によるCO2排出量削減目標や燃費規制の厳格化により、自動車メーカーはEVやHEVの開発・生産を加速させています。特にEV市場は、バッテリー性能の向上、充電インフラの整備、そして政府の補助金政策などにより、急速な拡大を見せています。このような状況下で、消費者はより長い航続距離、短い充電時間、優れた走行性能、そして手頃な価格を求めており、これらを実現するためには、パワーモジュールのさらなる高効率化、小型化、軽量化、そして低コスト化が不可欠です。特にSiCパワーモジュールは、その優れた特性からEVの航続距離延長や充電時間短縮に大きく貢献し、量産化とコストダウンが進むにつれて、その採用が急速に拡大しています。

将来展望としては、SiCおよびGaNパワーモジュールのさらなる普及が確実視されています。SiCはメインインバーターでの採用がさらに拡大し、EVの高性能化を牽引するでしょう。GaNは、SiCよりもさらに高周波動作が可能であるため、オンボードチャージャーやDC-DCコンバーターといった用途で、より小型・高効率な製品の実現に貢献する可能性があります。また、パワーモジュールと制御IC、センサーなどを一体化した「スマートパワーモジュール」の開発が進み、システムのさらなる小型化、高機能化、そしてコスト削減が期待されます。冷却技術も進化を続け、マイクロチャンネル冷却や直接液冷といった、より高密度な冷却技術の導入により、さらなる小型化と高出力化が実現されるでしょう。自動車の長寿命化に対応するため、高温・高負荷環境下での信頼性向上と長寿命化は継続的な課題であり、材料技術、パッケージング技術、制御技術の総合的な進化が求められます。製造コストの削減も重要な競争要因であり、材料コスト、製造プロセスの効率化が引き続き追求されます。将来的には、V2H(Vehicle to Home)やV2G(Vehicle to Grid)といった、車両と家庭や電力網との間で双方向の電力変換を行う技術の普及に伴い、双方向電力変換に対応した高効率なパワーモジュールがさらに重要になると考えられます。