自動車用パワーステアリングモーター市場:市場規模・シェア分析、成長動向と将来予測(2025年~2030年)

自動車用パワーステアリングモーター市場レポートは、車両タイプ(乗用車、小型商用車など)、パワーステアリングタイプ(油圧式など)、製品タイプ(ラックアシストEPSなど)、モーター技術(ブラシレスDCモーターなど)、車両推進方式(ICE、BEVなど)、販売チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

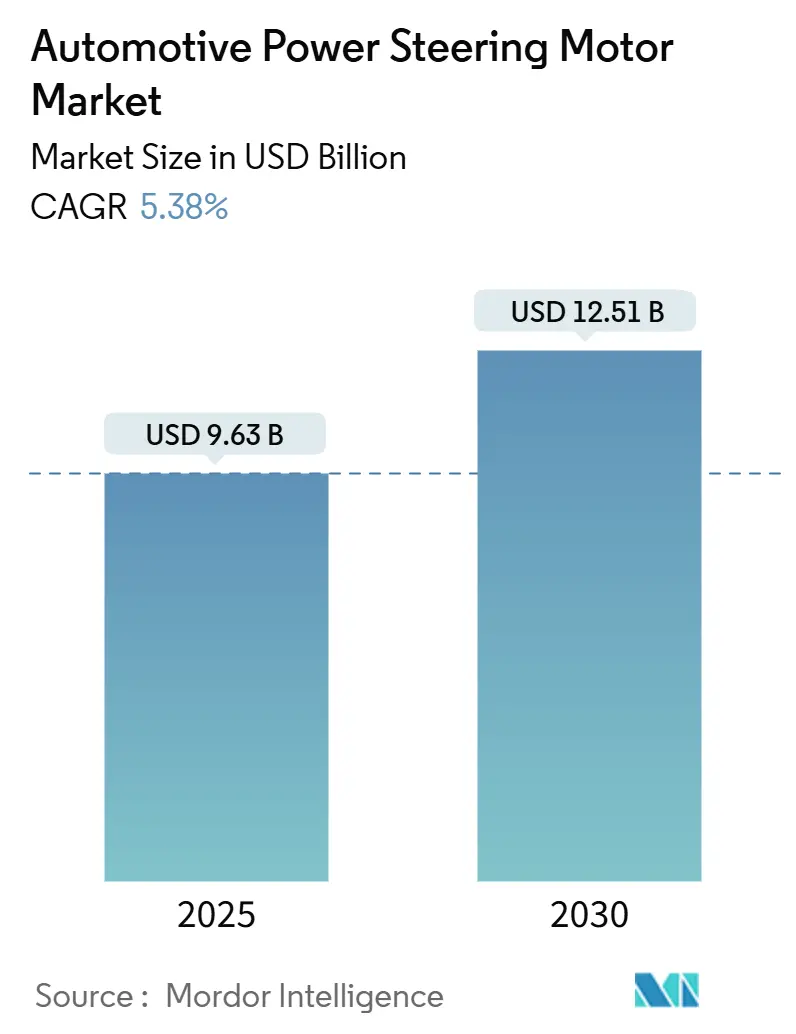

自動車用パワーステアリングモーター市場は、電動パワーステアリング(EPS)システムの普及が油圧ユニットからの置き換えを加速させていることにより、堅調な成長を続けています。2025年には96.3億米ドルに達し、2030年には125.1億米ドルに増加すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.38%です。市場の集中度は中程度であり、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場と見込まれています。

主要な市場動向

* 車両タイプ別: 2024年には乗用車が市場シェアの91.62%を占め、ライト商用車は2030年まで7.38%のCAGRで成長すると予測されています。

* パワーステアリングタイプ別: 電動パワーステアリング(EPS)が2024年に70.84%の市場シェアを占め、2030年まで8.46%のCAGRで最も速い成長を遂げると予想されています。

* 製品タイプ別: コラムアシストEPS(CEPS)が2024年に41.76%の市場シェアを占め、ラックアシストEPS(REPS)は2030年まで11.58%のCAGRで拡大すると予測されています。

* モーター技術別: ブラシ付きDCモーターが2024年に58.03%の市場シェアを占めましたが、ブラシレスDCモーターは2030年まで9.06%のCAGRで成長すると予測されています。

* 推進タイプ別: 内燃機関(ICE)車が2024年に71.89%の市場シェアを占めましたが、バッテリー電気自動車(BEV)は2030年まで12.72%のCAGRで急速に成長すると見込まれています。

* 販売チャネル別: OEMチャネルが2024年に94.88%の市場収益を占め、アフターマーケットセグメントは2030年まで9.14%のCAGRで拡大すると予想されています。

* 地域別: アジア太平洋地域が2024年に54.92%の市場シェアで市場を牽引し、中東・アフリカ地域は2030年まで9.76%のCAGRで最も速い成長を遂げると予測されています。

市場の成長要因

* 燃費向上とCO2排出規制遵守のためのEPSへの移行: 欧州連合のCO2排出目標や中国のデュアルクレジット政策といった厳しい規制が、EPSの採用を加速させています。EPSは油圧システムと比較して2~4%の燃費改善をもたらし、エンジン駆動の油圧ポンプを不要にすることで、継続的な馬力消費を削減します。

* 中国とインドにおける電動車両生産の急速な拡大: 中国でのBEV生産の急増と、インドの電動化政策が、EVアーキテクチャに最適化されたEPSモーターへの集中的な需要を生み出しています。

* ADASおよびステアバイワイヤロードマップとの統合: EPSシステムは、車線維持支援、自動駐車、緊急ステアリング介入といった先進運転支援システム(ADAS)の基盤となるハードウェアです。ステアバイワイヤ技術のように、機械的なステアリング接続を排除することで、高度な車両ダイナミクス制御が可能になります。

* ASEANおよびメキシコにおけるティア1ベンダーの現地化: タイ、インドネシア、マレーシア、メキシコでの自動車組立事業の成長に対応するため、ティア1サプライヤーは地域での生産能力を確立しています。これにより、物流コストと為替リスクを低減し、地域のOEM要件への迅速な対応を可能にしています。

* SiC(炭化ケイ素)インバーターのコスト低下: SiCインバーターのコスト低下により、高効率なパワーエレクトロニクスがブラシレスDCモーターにとって経済的に実現可能になっています。

* OEMによるOTA(Over-the-Air)トルクマップ更新: EPSは、ステアリング性能のOTA更新を可能にし、ドライバーエクスペリエンスのカスタマイズを可能にします。

市場の阻害要因

* 2025年から2027年にかけての半導体サプライチェーンの逼迫: 自動車用半導体の不足は、リードタイムの長期化、生産スケジュールの混乱、部品コストの増加を引き起こしています。

* 低価格帯車両セグメントにおけるEPS修理費用の高さ: EPSシステムの交換費用が800~1,500米ドルに及ぶため、特に価格に敏感な市場や寿命が近づいている低価格帯の車両では、修理費用が車両価値に見合わない場合があります。

* レアアース磁石の価格変動: 中国の輸出政策による供給集中リスクが、生産コストに影響を与えています。

* サイバーセキュリティ規制遵守のコスト負担: 北米およびEUの規制市場では、ISO/SAE 21434に準拠したサイバーセキュリティ対策が求められており、EPSシステムの開発およびテストコストが増加しています。

セグメント分析

* 車両タイプ別: 乗用車が市場を牽引する一方で、ライト商用車はフリートオペレーターが総所有コスト削減を優先するため、最も速い成長を示しています。

* パワーステアリングタイプ別: EPSは、先進車両機能のプラットフォームとしての役割を強化し、市場支配を加速させています。

* 製品タイプ別: コラムアシストEPS(CEPS)がコスト優位性から市場シェアを維持する一方、ラックアシストEPS(REPS)は、優れた性能とEV統合の利点により急速に成長しています。

* モーター技術別: ブラシ付きDCモーターがコスト優位性から市場シェアを維持していますが、効率と耐久性の要求が高まるにつれて、ブラシレスDCモーターの採用が加速しています。

* 推進タイプ別: 内燃機関(ICE)車が市場シェアの大部分を占めるものの、バッテリー電気自動車(BEV)は電動化の進展により急速に成長し、回生ブレーキや車両安定性制御システムとの統合が求められています。

* 販売チャネル別: OEM需要が市場の大部分を占める一方で、アフターマーケット需要は、老朽化した車両フリートのEPSレトロフィットや交換部品の需要に牽引され、成長が見込まれています。

地域分析

* アジア太平洋地域: 中国の車両生産とBEV生産量の増加に牽引され、最大の市場シェアを維持しています。現地生産の恩恵を受け、日本のティア1サプライヤーと韓国のティア1サプライヤーがアルゴリズム設計をリードしています。

* 中東・アフリカ地域: モロッコとサウジアラビアが輸出志向の組立工場を育成しており、政府支援の工業団地が運営コストを低減するため、最も速い成長を遂げると予測されています。

* 欧州および北米: 電動化とレベル2+の運転支援システムへの着実な移行が進み、ISO/SAE 21434などのサイバーセキュリティおよび機能安全規格への準拠が重視されています。

このレポートは、自動車用パワーステアリングモーター市場に関する詳細な分析を提供しています。自動車用パワーステアリングモーターは、車両のステアリングシステムにおいて不可欠なコンポーネントであり、特に低速時や駐車操作時にドライバーのステアリング操作を補助し、車両の方向制御を容易にするための追加の力やトルクを提供する電動モーターです。

本レポートは、車両タイプ、パワーステアリングタイプ、製品タイプ、モーター技術、推進タイプ、販売チャネル、および地域別に市場を詳細にセグメント化し、USD建ての市場規模を提供しています。

市場規模と成長予測:

自動車用パワーステアリングモーター市場は、2025年には96.3億米ドル規模に達し、2030年までには125.1億米ドルに成長すると予測されています。パワーステアリング技術別では、電動パワーステアリング(EPS)が市場の70.84%を占めており、油圧システムが段階的に廃止されるにつれて、そのシェアはさらに拡大し続けています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 燃費向上とCO₂排出量規制遵守のためのEPSへの移行。

* 中国およびインドにおける電動車両生産の急速な増加。

* 先進運転支援システム(ADAS)およびステアバイワイヤ(Steer-by-wire)ロードマップとの統合。ステアバイワイヤは、精密でフェイルセーフなモーター制御を必要とし、機械的なステアリングコラムを不要にするため、高度なソフトウェアと統合された高トルクEPSユニットの需要を増加させると見込まれています。

* ASEANおよびメキシコにおけるTier-1ベンダーの現地化。

* シリコンカーバイド(SiC)インバーターのコスト低下。これにより、ブラシレスDCモーターの効率と耐久性が向上し、2030年まで9.06%の年平均成長率(CAGR)で成長を後押ししています。

* OEMによる無線(OTA)でのトルクマップ更新。

市場の阻害要因:

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 2025年から2027年にかけての半導体サプライチェーンの逼迫。

* 低価格帯車両セグメントにおけるEPSの高額な修理費用。

* 希土類磁石の価格変動。

* サイバーセキュリティ規制遵守に伴うコスト負担。

主要なセグメンテーション:

* 車両タイプ別: 乗用車、小型商用車、大型商用車。

* パワーステアリングタイプ別: 油圧パワーステアリング(HPS)、電動油圧パワーステアリング(EHPS)、電動パワーステアリング(EPS)。

* 製品タイプ別: ラックアシストEPS(REPS)、コラムアシストEPS(CEPS)、ピニオンアシストEPS(PEPS)、デュアルピニオンEPS(DPEPS)、パラレルアクシスEPS(PA-EPS)。

* モーター技術別: ブラシレスDCモーター、ブラシ付きDCモーター。

* 推進タイプ別: 内燃機関(ICE)、ハイブリッド電気自動車(HEV/PHEV)、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車。

* 販売チャネル別: OEM、アフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

競争環境:

市場には、JTEKT Corporation、Robert Bosch GmbH、Nexteer Automotive Corp.、ZF Friedrichshafen AG、NSK Ltd.、Hyundai Mobis Co. Ltd.、Hitachi Astemo CO. Ltd.、Thyssenkrupp AG、Mando Corp.、DENSO Corporation、Nidec Corporation、Mitsubishi Electric Corp.、DY Auto、BorgWarner Inc.といった主要な企業が参入しており、市場集中度、戦略的動向、市場シェア分析、および各社の詳細なプロファイルが提供されています。

市場の機会と将来展望:

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されています。特に、ステアバイワイヤ技術の進化は、高精度で安全性の高いモーター制御の需要を高め、市場に新たな成長機会をもたらすでしょう。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 燃費とCO₂規制遵守のためのEPSへの移行

- 4.2.2 中国とインドにおける電動車両生産の急速な増加

- 4.2.3 ADASおよびステアバイワイヤのロードマップとの統合

- 4.2.4 ASEANおよびメキシコにおけるティア1ベンダーの現地化

- 4.2.5 炭化ケイ素インバーターのコスト低下

- 4.2.6 OEMによるOTAトルクマップ更新

-

4.3 市場の阻害要因

- 4.3.1 2025~27年の半導体サプライチェーンの逼迫

- 4.3.2 低価格車セグメントにおけるEPSの高額な修理費用

- 4.3.3 希土類磁石の価格変動

- 4.3.4 サイバーセキュリティ規制遵守のコスト負担

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 大型商用車

-

5.2 パワーステアリングタイプ別

- 5.2.1 油圧式パワーステアリング (HPS)

- 5.2.2 電動油圧式パワーステアリング (EHPS)

- 5.2.3 電動パワーステアリング (EPS)

-

5.3 製品タイプ別

- 5.3.1 ラックアシストEPS (REPS)

- 5.3.2 コラムアシストEPS (CEPS)

- 5.3.3 ピニオンアシストEPS (PEPS)

- 5.3.4 デュアルピニオンEPS (DPEPS)

- 5.3.5 平行軸EPS (PA-EPS)

-

5.4 モーター技術別

- 5.4.1 ブラシレスDCモーター

- 5.4.2 ブラシ付きDCモーター

-

5.5 推進タイプ別

- 5.5.1 内燃機関 (ICE)

- 5.5.2 ハイブリッド電気自動車 (HEV/PHEV)

- 5.5.3 バッテリー電気自動車 (BEV)

- 5.5.4 プラグインハイブリッド電気自動車

-

5.6 販売チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 フランス

- 5.7.3.3 イギリス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 インドネシア

- 5.7.4.6 ベトナム

- 5.7.4.7 フィリピン

- 5.7.4.8 オーストラリア

- 5.7.4.9 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 エジプト

- 5.7.5.4 トルコ

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 株式会社ジェイテクト

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 ネクスティア・オートモーティブ・コーポレーション

- 6.4.4 ZFフリードリヒスハーフェンAG

- 6.4.5 日本精工株式会社

- 6.4.6 現代モービス株式会社

- 6.4.7 日立Astemo株式会社

- 6.4.8 ティッセンクルップAG

- 6.4.9 マンド株式会社

- 6.4.10 株式会社デンソー

- 6.4.11 日本電産株式会社

- 6.4.12 三菱電機株式会社

- 6.4.13 DYオート

- 6.4.14 ボーグワーナー株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用パワーステアリングモーターは、ドライバーのステアリング操作を電動で補助し、車両の操舵をより軽く、快適にするための重要な部品でございます。かつて主流であった油圧式パワーステアリングシステムに代わり、現在では電動パワーステアリング(EPS: Electric Power Steering)システムの中核を担っています。このモーターは、ドライバーがハンドルを回す際に発生するトルクをセンサーで検知し、その情報に基づいて適切なアシスト力を発生させることで、特に低速走行時や駐車時における操舵の負担を大幅に軽減します。また、高速走行時にはアシスト量を抑えることで、安定した走行感覚を提供し、車両の安全性と快適性の向上に貢献しています。電動化により、油圧ポンプが不要となるため、エンジンの負荷が軽減され、燃費向上やCO2排出量の削減にも寄与するという大きなメリットがございます。

自動車用パワーステアリングモーターには、その搭載位置やアシスト方式によっていくつかの種類がございます。主なものとしては、ステアリングコラム部にモーターを配置する「コラムアシスト式(C-EPS)」、ステアリングギアボックスのピニオンシャフト部にモーターを配置する「ピニオンアシスト式(P-EPS)」、そしてステアリングラック部にモーターを配置する「ラックアシスト式(R-EPS)」の三つが挙げられます。コラムアシスト式は、比較的シンプルな構造で小型車に多く採用されており、コストとスペースの面で優位性があります。ピニオンアシスト式は、中型車を中心に広く普及しており、コラムアシスト式よりも高いアシスト力を提供できます。最も高出力なのがラックアシスト式で、大型車や高性能車、あるいはスポーツカーなどに採用され、よりダイレクトな操舵感と強力なアシスト力を両立させています。モーターの種類としては、高効率で長寿命、小型化が可能なブラシレスDCモーター(BLDCモーター)が現在の主流となっており、精密な制御が可能です。

このモーターは、乗用車から一部の商用車、さらには電気自動車(EV)やハイブリッド車(HV)に至るまで、現代の自動車のほぼ全ての車種に搭載されています。その用途は、単に操舵を軽くするだけでなく、車両の運動性能や安全性を高める多岐にわたる機能を実現しています。例えば、低速での取り回しの良さや、駐車時のスムーズな操作は、ドライバーのストレスを軽減します。また、高速走行時の安定性向上や、路面からの不要な振動の遮断にも貢献しています。さらに、近年では自動運転技術との連携が不可欠となっており、レーンキープアシスト(LKA)や自動駐車システム、緊急回避操舵といった先進運転支援システム(ADAS)の実現において、パワーステアリングモーターは車両の進路を正確に制御するアクチュエーターとして極めて重要な役割を担っています。

自動車用パワーステアリングモーターの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠でございます。まず、モーターのトルクを精密に制御する「制御ECU(Electronic Control Unit)」が挙げられます。このECUは、車速センサー、操舵角センサー、操舵トルクセンサーなどからの情報をリアルタイムで解析し、最適なアシスト量を瞬時に決定します。また、車両内の他のECUとの情報連携には「CAN(Controller Area Network)通信」が用いられ、車両全体の協調制御を可能にしています。安全面では、システム異常時にドライバーが安全に車両を操作できるよう、「フェールセーフ機能」が組み込まれており、万が一の故障時にも最低限の操舵力を確保します。将来的には、機械的な連結を持たない「ステアバイワイヤ(SbW: Steer-by-Wire)」システムへの発展が期待されており、これにより設計の自由度向上や衝突安全性の向上が見込まれます。

市場背景としましては、電動パワーステアリング(EPS)は、燃費規制の強化やCO2排出量削減の国際的な動きを背景に、自動車業界において急速に普及いたしました。特に、EVやHVの普及が加速する中で、エンジンに依存しない電動アシストは必須の技術となっており、その需要は今後も拡大の一途を辿ると予想されます。主要なサプライヤーとしては、ジェイテクト、日本精工(NSK)、ZF TRW、ボッシュ、日立Astemoなどが挙げられ、これらの企業は高性能化、小型軽量化、そしてコスト削減に向けた技術開発競争を繰り広げています。特にアジア市場、中でも中国やインドといった新興国市場における自動車生産台数の増加は、パワーステアリングモーター市場の成長を牽引する重要な要因となっています。各サプライヤーは、顧客である自動車メーカーの多様な要求に応えるため、幅広い車種に対応可能な製品ラインナップと、高い信頼性、耐久性を提供しています。

将来展望としましては、自動車用パワーステアリングモーターは、自動運転技術の進化と電動化の進展という二つの大きな潮流の中で、その重要性を一層高めていくでしょう。自動運転レベルの向上に伴い、モーターにはより高精度な制御能力と、システム全体の冗長性(二重化など)が求められるようになります。ステアバイワイヤシステムの実用化は、機械的な連結がなくなることで、ステアリングシステムの設計に革命をもたらし、車室空間の自由度向上や、より高度な自動運転機能の実現を可能にします。また、OTA(Over-The-Air)アップデートによる機能追加や改善も、将来的なパワーステアリングシステムの重要な要素となるでしょう。電動化の進展は、モーターの高効率化と小型軽量化をさらに加速させ、車両全体の電費向上に貢献します。同時に、サイバーセキュリティ対策も極めて重要となり、外部からの不正アクセスや誤作動を防ぐための技術開発が進められます。最終的には、ドライバーに路面状況をより正確に伝える触覚フィードバックの向上や、個々のドライバーの好みに合わせた操舵感のカスタマイズ機能なども、将来のパワーステアリングモーターに求められる要素となっていくと考えられます。