自動車用プリント基板市場 規模・シェア分析-成長トレンドと予測 (2025-2030年)

自動車用プリント基板市場レポートは、車両タイプ(乗用車、商用車)、推進タイプ(ICE車など)、PCBタイプ(単層など)、基板材料(リジッド(FR-4、メタルコア)など)、アプリケーション(ADASおよび安全性など)、自動化レベル(SAEレベル0~2など)、および地域で区分されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用プリント基板(PCB)市場の概要

はじめに

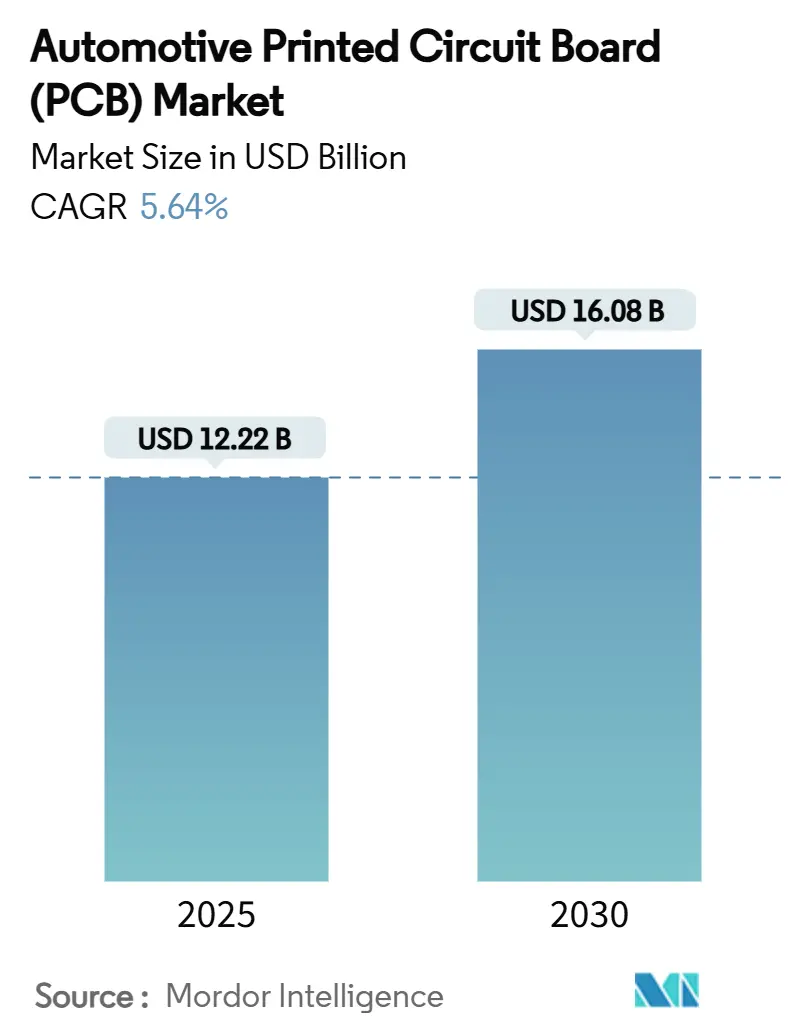

自動車用プリント基板(PCB)市場は、2025年には122.2億米ドル、2030年には160.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.64%で拡大する見込みです。この成長は、高性能コンピューティング、安全センサー、電動パワートレインを接続するために、ますます高度な基板に依存するソフトウェア定義車両への急速な移行に起因しています。義務化された先進運転支援システム(ADAS)基準、バッテリー電気自動車(BEV)プラットフォームの普及、48V電源ネットワークへの移行、常時接続型インフォテインメントシステムの拡大が、自動車用PCB市場の機会を広げています。炭化ケイ素(SiC)トラクションインバーターやドメインコントローラーは現在175°Cを超える温度で動作するため、設計者は熱拡散と信号完全性を向上させる高密度相互接続(HDI)およびリジッドフレキシブルアーキテクチャへと移行しています。

主要な市場動向と洞察

市場の牽引要因

1. EV販売の増加(CAGR予測への影響:+1.8%)

電気自動車は内燃機関車に比べて3~4倍の基板面積を必要とし、自動車用PCB市場の需要を大幅に増加させています。バッテリー管理システム(BMS)は-40°Cから85°Cの範囲で動作し、ミリボルト以下の測定精度を維持する必要があるため、160°C以上のガラス転移温度(Tg)を持つ熱伝導性ラミネートの採用が不可欠です。インバーター電流に対応するための銅を多用したレイアウトは材料費を増加させ、特に銅価格の上昇が影響します。800Vアーキテクチャへの移行は、より広い沿面距離を必要とし、基板フットプリントを拡大せずに絶縁を維持するために高度な誘電体の需要を加速させています。

2. ADASおよび安全規制の義務化(CAGR予測への影響:+1.2%)

欧州連合(EU)の一般安全規則IIにより、2024年7月からは自動緊急ブレーキ、車線維持、ドライバー監視システムが義務化されます。米国でも2029年までに軽自動車への自動緊急ブレーキ(AEB)の義務化が求められています。レーダーおよびライダーアセンブリは77GHzで厳密なインピーダンスを維持する必要があり、高密度相互接続(HDI)の採用を促進しています。ISO 26262自動車安全完全性レベルDは、文書化と検証の基準を引き上げ、すでに認定された生産ラインを運用している既存のサプライヤーに有利に働いています。

3. コネクテッドインフォテインメントの普及(CAGR予測への影響:+0.9%)

デジタルコックピットは、複数の4Kディスプレイ、Wi-Fi 6E、5G、プレミアムオーディオを1つのヘッドユニットに統合しています。基板は、狭いパッケージ内でPCIe Gen 4、車載イーサネット、MIPIインターフェースをサポートしつつ、48V過渡スパイクから隔離する必要があります。セキュアブート、デュアルバンクフラッシュ、ハードウェアルートオブトラストは、層数と消費電力を増加させます。フレキシブルおよびリジッドフレキシブル基板は、湾曲したOLEDダッシュパネルを可能にし、Z世代の顧客を惹きつけるOEMにとって差別化の手段となっています。これらの追加は、自動車用PCB市場における層数と平均販売価格を押し上げています。

4. 48V車両アーキテクチャへの移行(CAGR予測への影響:+0.7%)

48Vへの移行は、ハーネス質量を最大85%削減し、I²R損失を75%削減しますが、パワー基板の沿面距離要件を高めます。従来の12Vデバイスが残るため、デュアル電圧トポロジーが継続し、設計者はコストをかけずに単一基板内で高電圧と低電圧の領域を分割する必要があります。厚銅配線のエッチング均一性を向上させ、48Vアーク放電に対する認証を取得した工場は、自動車用PCB市場全体で長期契約を確保しています。

5. HDIおよびフレキシブル基板の必要性(CAGR予測への影響:+0.6%)

高性能化のニーズにより、HDIおよびフレキシブル基板の需要が高まっています。

6. OTAアップグレード可能なECU(CAGR予測への影響:+0.5%)

OTA(Over-The-Air)でアップグレード可能なECUは、より複雑で堅牢なPCBを必要とします。

市場の抑制要因

1. 複雑な設計と統合の課題(CAGR予測への影響:-0.8%)

現代の車両は、RF、電力、デジタルサブシステムを数センチメートルの基板スペースに詰め込んでいます。SiCモジュールは175°Cを超える温度を維持するため、材料には低熱膨張係数が求められます。車載機能安全レイアウトに精通したエンジニアの不足は、市場投入までの時間を遅らせています。信頼性設計の試行錯誤ループを自動化する既存企業は、自動車用PCB市場での優位性を拡大しています。

2. 銅価格の変動によるマージン圧迫(CAGR予測への影響:-0.6%)

多層基板のコストは銅価格に左右されます。厚銅を多用する高密度相互接続(HDI)積層構造は、金属市場が逼迫するとコストが急増します。大手ベンダーはヘッジを行いますが、小規模な工場は交渉力がなく、資本集約的な自動車関連の入札から撤退するため、自動車用PCB市場の統合が進んでいます。

3. SiCパワーモジュールの熱信頼性問題(CAGR予測への影響:-0.4%)

SiCパワーモジュールの高温動作は、PCB材料に課題をもたらします。

4. ISO 26262安全監査サイクルの長期化(CAGR予測への影響:-0.3%)

ISO 26262安全監査の長期化は、市場投入までの時間を遅らせる要因となります。

セグメント分析

1. 車両タイプ別:乗用車が市場拡大を牽引

乗用車は2024年に自動車用PCB市場の62.13%を占め、2030年までに6.89%のCAGRで拡大すると予測されています。プレミアムモデルでは、機能豊富なキャビン、高度な駐車支援、48Vネットワークにより、基板面積が5m²を超えることもあります。商用車は耐久性を重視し、振動にさらされるブレーキおよびサスペンションコントローラーにメタルコアまたは厚銅FR-4を採用しています。乗用車の電動化とコネクティビティの動機が、自動車用PCB市場の規模経済を強化する量的な成長を支えています。

2. 推進タイプ別:電動パワートレインがPCB要件を再構築

内燃機関車(ICE)は2024年に自動車用PCB市場の55.78%を占めましたが、バッテリー電気自動車(BEV)は18.57%のCAGRを記録し、自動車用PCB産業の高成長エンジンとなっています。バッテリー管理、インバーター、オンボードチャージャーの基板は、800Vシステムに対応するため、40kV/mmを超える絶縁破壊強度を必要とします。ハイブリッドモジュールは、燃焼と電気の領域を重ね合わせるため、熱ゾーンが倍増し、グランド絶縁が複雑になります。ICE車両は依然として大部分を占めますが、ターボ48Vマイルドハイブリッドへと移行し、基本的な需要を確保しています。

3. PCBタイプ別:HDI技術がイノベーションを推進

単層基板は2024年に自動車用PCB市場の38.49%を占め、照明やシンプルなセンサー用途に対応しています。高密度相互接続(HDI)フォーマットは2030年までに11.24%のCAGRを記録すると予測されており、レーダーフロントエンドは積層ビアや75µm以下のレーザー加工マイクロビアを必要とします。シーケンシャルラミネーションと樹脂充填技術を持つ自動車用PCB市場のサプライヤーは、プレミアムADASの入札で優位に立っています。リジッドフレキシブル基板は、柔軟性のないコンピューティングセクションとコネクタを排除するフレキシブルテールを組み合わせることで、信頼性を高め、組み立て時間を最大30%短縮します。

4. 基板材料別:リジッド基板が現在のアプリケーションを支配

リジッドFR-4およびメタルコアフォーマットは、2024年に自動車用PCB市場の70.36%を占めています。これらは、何百万回も繰り返される湿気侵入、振動、熱サイクルに耐えることができます。リジッドフレキシブルの組み合わせは、2030年までに13.41%という最速のCAGRを記録し、ステアリングホイール制御やドアモジュールにおけるハーネス重量を大幅に削減します。メタルコア基板は、LEDヘッドライトからDC-DCコンバーターへと移行し、そのアルミニウムバックプレーンはヒートシンクとしても機能します。熱伝導性ポリマー基板は、2027年以降のBEVインバーターに登場し、航続距離に不可欠な質量削減を約束しています。

5. アプリケーション別:ADASシステムが電子コンテンツの成長を牽引

ADASおよび安全基板は、規制強化に伴い、2024年に自動車用PCB市場の34.22%を占めました。ミリ波レーダーアレイは、±2%のインピーダンス制御を必要とする面内位相整合ネットワークを備えた8層HDIを使用します。自動運転コンピューティングは、現在は小さいものの、インターポーザー上に積層された高帯域幅メモリを搭載し、14.07%のCAGRを記録すると予測されており、高層数基板を扱う企業にとって需要を拡大させるでしょう。

6. 自動化レベル別:高度な自動運転がPCBの複雑性を促進

SAEレベル0-2の車両が自動車用PCB市場シェアの82.94%を占めていますが、レベル4-5のプロトタイプは15.03%のCAGRを記録しています。レベル3の基板は、冗長CPU、デュアル電源レギュレーター、安全モニターを巧みに処理することで、ドライバーと機械の間で制御をスムーズに移行させます。完全自動運転基板は、1TB/hを超えるデータスループットを実現し、多層積層構造に液冷コールドプレートを組み込んでいます。

地域分析

1. アジア太平洋地域

アジア太平洋地域は2024年に自動車用PCB市場の60.81%を占め、2030年までに8.28%のCAGRを記録すると予測されており、自動車用PCB市場の量的基盤としての地位を確立しています。中国は大規模な工場と経験豊富なオペレーターでリードしていますが、賃金上昇と地政学的緊張により「チャイナプラスワン」調達が進んでいます。タイ、マレーシア、ベトナムは、HDIおよびリジッドフレキシブル製造が可能なインセンティブと最新の工場を展開し、OEMにサプライチェーンの回復力をもたらしています。

2. 北米

北米は中程度のシェアを占めていますが、SiCインバーター、レーダーアレイ、サイバーセキュリティ強化型テレマティクスなどの高付加価値ニッチ市場を保有しています。デトロイトやオースティン周辺のデザインサービスブティックは、電気ピックアップを発売するスタートアップにとって重要なプロトタイプ反復期間を短縮しています。国内の基板およびチップ生産を促進する政策インセンティブは、アジアとのコスト差を徐々に縮め、オンショアでの基板受注を増加させる可能性があります。

3. 欧州

欧州は依然としてエンジニアリングの拠点です。ドイツやスウェーデンのプレミアムブランドは、ISO 26262トレーサビリティとゼロppm契約を義務付けており、自動光学検査やX線ビア充填検証を備えたサプライチェーンを優遇しています。欧州大陸は48Vおよびゾーンアーキテクチャの先駆者であり、国内のデザインコンサルタントが自動車用PCB市場の発展に不可欠な役割を担っています。

4. 南米および中東/アフリカ

南米および中東/アフリカは現在、市場への貢献は控えめですが、ブラジルやモロッコの現地組立工場は、輸入関税を回避するために地域内の基板調達を模索しています。

競争環境

自動車用プリント基板市場は中程度の統合度であり、上位5社が世界の収益シェアのかなりの部分を占めています。自動車メーカーが、単一の品質管理システムの下で設計、シミュレーション、製造、組み立てを提供できる少数のパートナーを好むため、統合が加速しています。熱強化型HDI能力は、コモディティ化された競合他社を排除する障壁となっています。

サプライヤーはプロセス技術を通じて差別化を図っています。100µm以下のビア充填およびバックドリル精度、フレキシブル補強材用の樹脂被覆銅、埋め込み部品技術は、基板数とハーネス長を削減します。AEC-Q200スクリーニングをラミネートに適用し、自動車統計的プロセス管理を採用している工場は、複数年の契約を確保しています。ルネサスがAltiumを買収したように、EDAツールチェーンを買収するベンダーは、回路図キャプチャと製造知識を統合し、「シフトレフト」検証とOEMのE/Eアーキテクトとの緊密な連携を可能にしています。

戦略的な動きとしては、トラクションインバーター向けのメタルコア革新、48V基板向けの誘電体配合、開発期間を6ヶ月短縮する事前認証済みリファレンスレイアウトなどが挙げられます。基板メーカーと半導体メーカー間のパートナーシップは、基板、ドライバーIC、熱インターフェースを含むターンキーモジュールを生み出しています。このような垂直統合は参入障壁を高め、既存プレーヤーに交渉力を傾け、自動車用PCB市場における彼らの足場を強化しています。

自動車用プリント基板(PCB)業界の主要企業

* Samsung Electro-Mechanics

* Unimicron Technology Corp.

* Meiko Electronics Co. Ltd

* TTM Technologies Inc.

* Amitron Corporation

(主要企業は順不同です)

最近の業界動向

* 2025年3月:Empyrean TechnologyがXpeedic Technologyを買収し、自動車用基板シミュレーション向けの国内EDAエコシステムを強化しました。

* 2024年12月:Ventec International Groupがタイに1,700万米ドルを投じて自動車用PCB材料製造施設を発表し、2026年第1四半期までに月間15万シートの生産を目指しています。

* 2024年8月:Bain CapitalがSomacisの支配権を取得し、高多品種少量生産のミッションクリティカルな自動車用基板における同社の事業範囲を拡大しました。

* 2024年6月:Amber Enterprisesが、インドの自動車およびIT分野向けPCB工場開発に2,000億ルピー(約2億3,500万米ドル)を投資すると発表しました。

このレポートは、自動車用プリント基板(PCB)市場に関する包括的な分析を提供しています。自動車用PCBは、車両内のあらゆる電子機器を制御する複雑な回路であり、エアバッグの展開、電子安定プログラム(ESP)、ヒルアシスト下降などの安全機能、さらにはアダプティブクルーズコントロールや駐車センサーといった先進運転支援システム(ADAS)の機能も制御しています。非導電性材料の基板上にセンサーやマイクロコントローラーなどの電子部品が搭載される構造が特徴です。

本レポートでは、市場を車両タイプ、推進タイプ、PCBタイプ、基板、アプリケーション、自動化レベル、および地域別に詳細にセグメント化し、各セグメントについて金額(USD)ベースでの市場規模と成長予測を提供しています。

市場の現状と予測

自動車用PCB市場は、2030年までに160.8億ドルに達すると予測されており、年平均成長率(CAGR)は5.64%で推移する見込みです。特に乗用車セグメントは、その高い電子機器搭載量により、市場全体の収益の62.13%を占める最大の貢献者となっています。

市場の主要な促進要因

市場の成長を牽引する主な要因は以下の通りです。

* EV販売の増加: 電気自動車(EV)の販売台数増加に伴い、バッテリー管理システムやパワーエレクトロニクス向けPCBの需要が拡大しています。

* ADASおよび安全規制の義務化: 各国でADAS機能やその他の安全システムの搭載が義務化される動きが進んでおり、これらを制御するPCBの需要が高まっています。

* コネクテッドインフォテインメントの普及: 車載インフォテインメントシステムやコネクティビティ機能の高度化・普及が、関連するPCBの需要を押し上げています。

* 48V車載アーキテクチャへの移行: 燃費効率の向上や電動化の進展に伴い、48Vシステムへの移行が進んでおり、これに対応するPCBが必要とされています。

* ゾーンE/Eアーキテクチャの採用: 車載電子/電気(E/E)アーキテクチャがゾーン型に進化する中で、高密度相互接続(HDI)基板やフレキシブル基板の需要が増加しています。

* OTAアップグレード可能なECUへのOEMの追求: 自動車メーカー(OEM)が、無線(OTA)でのソフトウェアアップデートが可能な電子制御ユニット(ECU)を追求しており、これには高性能なPCBが不可欠です。

市場の主な抑制要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 複雑な設計と統合の課題: 自動車用PCBは高度な機能を持つため、その設計と車両システムへの統合は非常に複雑であり、開発コストと時間を要します。

* 銅価格の変動: PCBの主要材料である銅の価格変動は、サプライヤーの利益率を圧迫する要因となります。

* SiCパワーモジュールにおける熱信頼性の問題: 炭化ケイ素(SiC)パワーモジュールは高性能ですが、その熱管理と信頼性の確保は技術的な課題となっています。

* ISO 26262安全監査サイクルの長期化: 自動車機能安全規格であるISO 26262への準拠は必須ですが、新規サプライヤーにとっては監査サイクルが長く、市場参入の障壁となることがあります。

技術的展望と地域別成長

技術面では、HDIボードがレーダー、カメラ、ゾーンコントローラーのコンパクトなルーティングを可能にすることから、市場内で11.24%のCAGRで急速に成長しています。

地域別では、アジア太平洋地域が最も速い成長を見せており、8.28%のCAGRで市場を牽引しています。これは、中国の強固な生産能力と東南アジアにおける新規工場の設立に支えられています。

競争環境とOEMの要求

競争環境においては、Unimicron Technology Corp.、Chin Poon Industrial Co. Ltd、Meiko Electronics Co. Ltd、TTM Technologies Inc.、Samsung Electro-Mechanics Co. Ltd、CMK Corporation、AT&S AG、Nippon Mektron Ltd、Zhen Ding Technology Holding、Shennan Circuits Co. Ltd、Ibiden Co. Ltd、Kinwong Electronic Co. Ltd、Amitron Corporation、Tripod Technology Corp.、Daeduck Electronics Co. Ltd、KCE Electronics PCL、STMicroelectronics N.V.、Infineon Technologies AG、Sanmina Corp.、Flex Ltd.といった企業が主要なプレイヤーとして挙げられています。

自動車メーカーは、ボードパートナーに対して、統合された設計から製造までのサービス、ISO 26262への準拠、および高度な熱管理に関する専門知識を最も重視しています。

市場機会と将来展望

本レポートは、EV化、ADASの進化、コネクテッドカー技術の発展、および車載アーキテクチャの変革といったトレンドが、自動車用PCB市場に大きな成長機会をもたらすことを示唆しています。これらの動向に対応できる技術力と信頼性を持つサプライヤーが、将来の市場で優位に立つことができるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV販売の増加がPCB需要を促進

- 4.2.2 義務化されたADASと安全規制

- 4.2.3 コネクテッドインフォテインメントの普及

- 4.2.4 48V車両アーキテクチャへの移行

- 4.2.5 ゾーンE/EアーキテクチャにはHDIおよびフレキシブル基板が必要

- 4.2.6 OTAアップグレード可能なECUに対するOEMの追求

-

4.3 市場の阻害要因

- 4.3.1 複雑な設計と統合の課題

- 4.3.2 銅価格の変動が利益を圧迫

- 4.3.3 SiCパワーモジュールの熱信頼性問題

- 4.3.4 新規サプライヤーに対するISO 26262安全監査サイクルの長期化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD) および数量 (単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 推進タイプ別

- 5.2.1 ICE車

- 5.2.2 バッテリー電気自動車 (BEV)

- 5.2.3 ハイブリッド車およびプラグインハイブリッド車

-

5.3 PCBタイプ別

- 5.3.1 片面基板

- 5.3.2 両面基板

- 5.3.3 多層基板

- 5.3.4 高密度相互接続 (HDI)

- 5.3.5 リジッドフレキシブル / フレキシブル

-

5.4 基板別

- 5.4.1 リジッド (FR-4およびメタルコア)

- 5.4.2 フレキシブルポリイミド

- 5.4.3 リジッドフレキシブル

-

5.5 用途別

- 5.5.1 ADASおよび安全性

- 5.5.2 パワートレインおよび電動化

- 5.5.3 ボディおよび快適性

- 5.5.4 インフォテインメントおよびコネクティビティ

- 5.5.5 自動運転コンピューティング

-

5.6 自動化レベル別

- 5.6.1 SAEレベル0 – 2

- 5.6.2 SAEレベル3

- 5.6.3 SAEレベル4 – 5

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 ロシア

- 5.7.3.5 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ユニマイクロン・テクノロジー社

- 6.4.2 チン・プーン・インダストリアル社

- 6.4.3 メイコー電子株式会社

- 6.4.4 TTMテクノロジーズ社

- 6.4.5 サムスン電機株式会社

- 6.4.6 CMK株式会社

- 6.4.7 AT&S AG

- 6.4.8 日本メクトロン株式会社

- 6.4.9 ゼン・ディン・テクノロジー・ホールディング

- 6.4.10 シェンナン・サーキット社

- 6.4.11 イビデン株式会社

- 6.4.12 キンウォン・エレクトロニック社

- 6.4.13 アミトロン・コーポレーション

- 6.4.14 トライポッド・テクノロジー社

- 6.4.15 デドック電子株式会社

- 6.4.16 KCEエレクトロニクスPCL

- 6.4.17 STマイクロエレクトロニクスN.V.

- 6.4.18 インフィニオン・テクノロジーズAG

- 6.4.19 サンミナ・コーポレーション

- 6.4.20 フレックス社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用プリント基板は、自動車に搭載される様々な電子部品を電気的に接続し、機械的に支持するための重要な電子部品です。一般的なプリント基板と同様に、絶縁性の基材上に銅などの導体パターンが形成されており、その上に半導体や抵抗、コンデンサといった電子部品が実装されます。しかし、自動車という特殊な環境下で使用されるため、一般的な民生用プリント基板とは一線を画す、極めて高い信頼性と耐久性が求められます。具体的には、エンジンルーム内の高温、寒冷地での低温、走行中の激しい振動や衝撃、湿度変化、さらには電磁ノイズといった過酷な環境に耐えうる設計と製造が不可欠です。自動車の電子化・電装化が急速に進む現代において、その重要性はますます高まっています。

自動車用プリント基板は、その用途や求められる特性に応じて多岐にわたる種類が存在します。まず、基材による分類では、コストと性能のバランスに優れるガラスエポキシ樹脂を基材とするFR-4基板が最も広く用いられます。より高い放熱性が求められるLED照明やパワーデバイス向けには、アルミニウムなどの金属をベースとした金属ベース基板が採用されます。また、狭い空間への実装や可動部での使用には、柔軟性を持つポリイミドなどを基材とするフレキシブルプリント基板(FPC)が用いられます。高周波特性が求められるレーダーや通信モジュールには、低誘電率・低誘電正接の特殊な材料が使用されることもあります。次に、構造による分類では、片面にのみ導体パターンを持つ片面基板、両面にパターンを持つ両面基板、そして複数の導体層を積層した多層基板があります。自動車用では、高密度化とノイズ対策の観点から、4層から10層以上の多層基板が主流です。特に、硬い部分と柔軟な部分を組み合わせたリジッドフレキシブル基板は、配線の簡素化と省スペース化に貢献し、採用が増加傾向にあります。

自動車用プリント基板は、現代の自動車のほぼ全ての電子制御システムに不可欠な存在です。その用途は非常に広範にわたります。パワートレイン系では、エンジンの燃料噴射や点火時期を制御するエンジン制御ユニット(ECU)、トランスミッションの変速を制御するトランスミッション制御ユニット(TCU)に搭載されます。電気自動車(EV)やハイブリッド車(HEV)においては、モーターを駆動するインバーターや、バッテリーの状態を監視・制御するバッテリー管理システム(BMS)にも高信頼性・高放熱性の基板が不可欠です。ボディ系では、ドアロック、パワーウィンドウ、ライト、ワイパー、エアコンなどの快適装備や利便機能を制御するボディ制御ユニット(BCM)に用いられます。シャシー系では、アンチロックブレーキシステム(ABS)、横滑り防止装置(ESC)、電動パワーステアリング(EPS)といった走行安定性や安全性を高めるシステムの中核を担います。インフォテインメント系では、カーナビゲーションシステム、ディスプレイオーディオ、デジタルメータークラスター、テレマティクスユニットなど、ドライバーや乗員に情報とエンターテインメントを提供する機器に搭載されます。そして、現代自動車の進化を象徴する安全・ADAS(先進運転支援システム)系では、ミリ波レーダー、カメラ、LiDAR、超音波センサーといった各種センサーモジュール、およびそれらの情報を統合・処理するECUに、極めて高い処理能力と信頼性を持つ基板が使用されます。エアバッグの展開を制御するユニットも、人命に関わるため、最高レベルの信頼性が求められます。このように、自動車用プリント基板は、自動車の「走る・曲がる・止まる」といった基本性能から、快適性、安全性、情報通信に至るまで、あらゆる機能の根幹を支えています。

自動車用プリント基板の進化は、多岐にわたる関連技術の発展によって支えられています。実装技術では、小型化・高密度化に貢献する表面実装技術(SMT)が主流です。高周波部品やパワーデバイスでは、チップオンボード(COB)やフリップチップ実装といった高度な技術が用いられることもあります。材料技術は、基板の性能を決定づける重要な要素です。高周波特性に優れた低誘電率材料、発熱量の大きい部品に対応するための高放熱材料、エンジンルームなどの高温環境に耐える高耐熱材料、そして熱膨張係数の低い材料などが開発・適用されています。設計技術においては、高密度配線設計はもちろんのこと、熱設計、電磁両立性(EMC)/電磁妨害(EMI)対策設計が極めて重要です。シミュレーション技術を駆使して、設計段階でこれらの課題を予測し、最適化を図ります。製造技術では、微細な配線パターンを形成する微細加工技術、多層基板を製造するための積層技術、そして層間接続を行うビア(貫通孔)形成技術(レーザービア、メカニカルビア)が不可欠です。検査・評価技術も信頼性確保のために重要です。自動光学検査(AOI)やX線検査による品質チェックに加え、熱衝撃試験、振動試験、湿度試験、寿命試験といった過酷な環境下での信頼性試験が徹底して行われます。さらに、ソフトウェア技術との連携も不可欠であり、ECUのファームウェア開発や、自動車の機能安全規格であるISO 26262への対応も、基板設計・製造と密接に関わっています。

自動車用プリント基板の市場は、自動車産業全体の大きな変革期を背景に、急速な成長と変化を遂げています。最大の要因は、自動車の電子化・電装化の加速です。自動運転技術、先進運転支援システム(ADAS)の普及、電気自動車(EV)やハイブリッド車(HEV)へのシフト、そしてコネクテッドカーの進化は、搭載される電子部品の数と複雑さを飛躍的に増加させています。これにより、プリント基板の需要は量的に拡大し、質的にも高性能化が求められています。次に、高信頼性・高品質への要求が極めて高い点が挙げられます。自動車は人命に関わる製品であり、故障は重大な事故につながる可能性があるため、民生品とは比較にならないほどの厳しい品質基準と信頼性基準が課せられます。また、限られたスペースへの搭載や燃費向上、デザインの自由度を高めるために、小型化・軽量化・高密度化のニーズも高まっています。一方で、自動車メーカーからのコスト競争も激しく、高性能と低コストの両立が常に課題となっています。環境規制の強化も市場に影響を与えています。RoHS指令などの環境規制に対応するため、有害物質を含まない材料や製造プロセスの採用が必須です。さらに、自動車の機能安全に関する国際規格であるISO 26262への対応は、自動車用プリント基板サプライヤーにとって必須要件となっており、設計段階から安全性を考慮した開発が求められています。

自動車用プリント基板の将来は、自動車産業のさらなる進化とともに、非常にダイナミックな変化が予測されます。まず、自動運転技術の高度化に伴い、車載コンピュータの処理能力は飛躍的に向上する必要があり、これに対応するため、プリント基板はさらなる高密度化・多層化が進むでしょう。より微細な配線パターンや、より多くの層を持つ基板が一般的になります。次に、センサー、通信モジュール、パワーデバイスといった異種材料・異種部品の統合が進むと予想されます。これにより、システム全体の小型化、軽量化、信頼性向上が図られます。EV/HEVの普及や高輝度LEDの採用拡大に伴い、発熱量の大きい部品が増加するため、高放熱・高耐熱化のニーズは一層高まります。デザインの自由度向上や配線簡素化の観点から、フレキシブル基板やリジッドフレキシブル基板の採用拡大も期待されます。特に、複雑な形状の車室内や、可動部への適用が進むと考えられます。高速大容量通信のニーズに応えるため、車載イーサネット対応の基板技術も重要性を増します。高周波特性に優れた材料や設計技術が不可欠です。また、AIやIoT技術との融合により、車両データの活用や予知保全といった新たなサービスが生まれる中で、基板レベルでのサイバーセキュリティ対策も重要な課題となります。環境負荷低減の観点からは、リサイクル性の向上や、製造プロセスにおける省エネルギー化、有害物質のさらなる排除が進められるでしょう。最終的には、自動車の進化を支える基盤技術として、自動車用プリント基板は、より高性能で、より信頼性が高く、より環境に優しい方向へと進化し続けることになります。