自動車ポンプ市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

自動車用ポンプ市場レポートは、ポンプタイプ(燃料ポンプ、燃料噴射ポンプなど)、テクノロジー(機械式ポンプ、電動ポンプ)、車両タイプ(乗用車など)、用途(エンジン、トランスミッションなど)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米など)によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

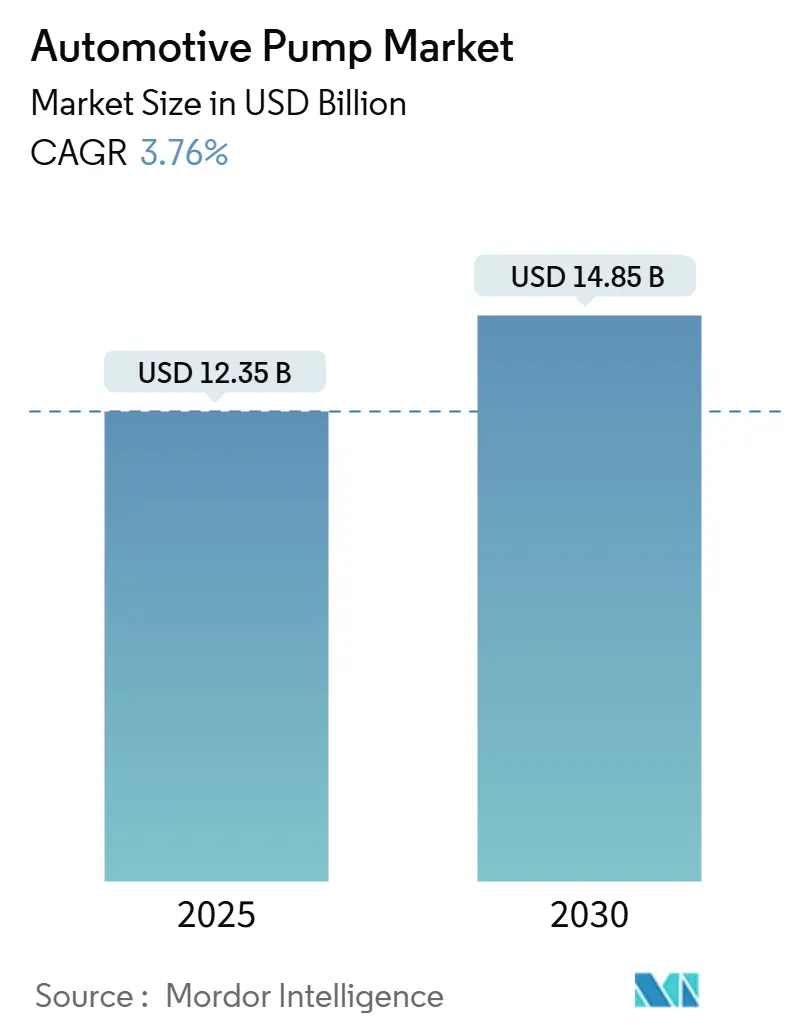

自動車ポンプ市場は、2025年には123.5億米ドル、2030年には148.5億米ドルに達すると予測されており、評価期間中の年平均成長率(CAGR)は3.76%です。この着実な成長は、厳格化する世界の排出ガス規制、電動パワートレイン、車両ソフトウェアの増加により、機械駆動ポンプから電動制御ポンプへの移行が進んでいることを示しています。電動ポンプの車両熱ネットワークへの統合を習得したサプライヤーは、価格決定力を高めています。アジア太平洋地域での生産急増、ターボハイブリッドパワートレインの拡大、モジュール式熱パッケージに対するOEMの需要が、自動車ポンプ市場の予測可能な上昇軌道を維持するでしょう。システム統合、予測診断、新たな水素内燃機関のパイロットプロジェクトは、市場の緩やかな成長ペースを補完する追加的な機会を提供しています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

主要なレポートのポイントとして、ポンプタイプ別では、燃料ポンプが2024年に自動車ポンプ市場シェアの32.15%を占め、水ポンプは2030年までに4.62%のCAGRで拡大すると予測されています。技術別では、機械式ポンプが2024年に69.33%の市場シェアを保持しましたが、電動ポンプは2030年までに6.14%のCAGRで成長する見込みです。車両タイプ別では、乗用車が2024年に49.55%の市場シェアを占め、中型および大型商用車は2030年までに5.25%のCAGRで成長すると予想されています。用途別では、エンジン用途が2024年に42.17%の市場シェアを占め、冷却システムは2030年までに5.73%のCAGRで成長すると予測されています。販売チャネル別では、OEMチャネルが2024年に74.26%の市場シェアで優位に立ち、2030年までに3.95%のCAGRで成長すると見込まれています。地域別では、アジア太平洋地域が2024年に45.11%の市場シェアでリードし、2030年までに4.15%のCAGRで拡大すると予測されています。

世界の自動車ポンプ市場のトレンドと洞察として、いくつかの主要な推進要因が挙げられます。

第一に、「世界のCO₂/CAFÉ規制の厳格化」は、CAGR予測に1.2%のプラス影響を与え、特にEUと北米で強く、中期的な影響があります。電動ポンプは、オンデマンドの流体供給を可能にし、寄生損失を低減し、ストップスタートエンジンの停止時間を延長することで、測定可能な燃費向上をもたらします。コンプライアンスは現在、認証試験でその価値を証明するハードウェアにかかってっています。このため、自動車メーカーは、より効率的な電動ポンプの採用を加速させています。電動ポンプは、従来の機械式ポンプと比較して、エンジンの負荷を軽減し、燃料消費量を削減する上で重要な役割を果たします。特に、ハイブリッド車や電気自動車の普及が進むにつれて、電動ポンプの需要はさらに高まるでしょう。

第二に、「自動車生産の増加」は、CAGR予測に0.8%のプラス影響を与え、特にアジア太平洋地域で強く、短期的な影響があります。新興国市場における可処分所得の増加と都市化の進展は、自動車の販売台数を押し上げています。これにより、自動車ポンプを含む自動車部品全体の需要が増加しています。

第三に、「自動車の電動化の進展」は、CAGR予測に1.5%のプラス影響を与え、特に欧州と中国で強く、長期的な影響があります。電気自動車(EV)やハイブリッド電気自動車(HEV)では、バッテリー冷却、モーター冷却、キャビン暖房・冷却など、従来の車両とは異なるポンプの用途が生まれています。これらの用途には、高電圧対応の電動ウォーターポンプやオイルポンプなど、特殊な設計のポンプが必要です。

これらのトレンドは、世界の自動車ポンプ市場の成長を牽引する主要な要因となっており、技術革新と市場の拡大を促進しています。

このレポートは、世界の自動車用ポンプ市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法論について説明した後、主要な調査結果を要約しています。

市場概況と予測:

世界の自動車用ポンプ市場は、2030年までに148.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.76%です。

市場の推進要因:

市場の成長を加速させる主な要因は以下の通りです。

* CO₂/CAFÉ規制の強化: 世界的に厳格化するCO₂排出量および燃費基準(CAFÉ規制)により、電動ポンプの採用が加速しています。

* アジア太平洋地域の生産能力拡大: アジア太平洋地域における内燃機関(ICE)および電気自動車(EV)の生産能力の急速な拡大が市場を牽引しています。

* 高出力ターボハイブリッドエンジンへの移行: 高圧燃料ポンプおよびオイルポンプを必要とする、高出力のターボハイブリッドエンジンへのシフトが進んでいます。

* OEMによる統合型モジュラーポンプパッケージの選好: 自動車メーカー(OEM)は、統合されたモジュラー型ポンプパッケージを好む傾向にあります。

* オンボード診断とスマートセンサーの統合: 予知保全を可能にするオンボード診断システムとスマートセンサーの統合が進んでいます。

* 水素ICEパイロットプロジェクト: 水素内燃機関(ICE)のパイロットプロジェクトが、超高圧噴射ポンプの需要を促進しています。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 電動ポンプの初期コスト: 電動ポンプは機械式ポンプと比較して初期費用が高い傾向にあります。

* アルミニウム価格の変動: 世界的なアルミニウム価格の変動が、ポンプハウジングのコストを押し上げています。

* 欧州におけるディーゼル車シェアの減少: 欧州市場におけるディーゼル車のシェア減少が影響を与えています。

* 模倣品によるリコールリスク: アフターマーケットにおける模倣部品によるティア2サプライヤーのリコールリスクがあります。

市場規模と成長予測(セグメント別):

本レポートでは、ポンプの種類、技術、車両の種類、用途、販売チャネル、地域別に市場を詳細に分析し、成長予測を提供しています。

* ポンプの種類別: 燃料ポンプ、燃料噴射ポンプ、オイルポンプ、ウォーターポンプ、ステアリングポンプ、ウィンドシールドウォッシャーポンプ、バキュームポンプなどが含まれます。特にウォーターポンプは、バッテリーやターボチャージャーの冷却ニーズの高まりにより、4.62%のCAGRで最も速い成長を遂げると予測されています。

* 技術別: 機械式ポンプと電動ポンプに分類されます。

* 車両の種類別: 乗用車、小型商用車、中型・大型商用車、二輪車、オフハイウェイ車が含まれます。中型・大型商用車は、電動トラックやバスにおける新たな熱管理ニーズにより、5.25%のCAGRで最も急速なポンプ需要の増加が見込まれています。

* 用途別: エンジン、トランスミッション、冷却システム、潤滑、ウィンドシールド、HVACなどが分析対象です。

* 販売チャネル別: OEM(新車装着)とアフターマーケット(補修部品)に分けられます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域が詳細に分析されています。特にアジア太平洋地域は、大規模な車両生産とICEおよびEV生産能力の積極的な拡大により、2024年には市場シェアの45.11%を占め、4.15%のCAGRで最も速い成長を遂げると予測されています。

競争環境と将来展望:

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびRobert Bosch GmbH、Denso Corporation、Aisin Seiki Co. Ltd.、Continental AG、Magna International Inc.、Mahle GmbH、Hitachi Astemo Ltd.などの主要企業のプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれます。

また、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

このレポートは、世界の自動車用ポンプ市場の現状と将来の動向を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なCO₂/CAFÉ規制の厳格化がEポンプの採用を加速

- 4.2.2 アジア太平洋地域におけるICEおよびEV生産能力の急速な増強

- 4.2.3 高出力ターボハイブリッドエンジンへの移行による高圧燃料ポンプおよびオイルポンプの需要増

- 4.2.4 統合型モジュラーポンプパッケージに対するOEMの選好

- 4.2.5 車載診断システムとスマートセンサー統合による予知保全の実現

- 4.2.6 水素ICEパイロットによる超高圧噴射ポンプの推進

-

4.3 市場の阻害要因

- 4.3.1 電動ポンプと機械式ポンプの初期費用差

- 4.3.2 世界的なアルミニウム価格の変動がポンプハウジングのコストを押し上げ

- 4.3.3 欧州におけるディーゼル車シェアの減少

- 4.3.4 模倣品アフターマーケット部品によるTier-2のリコールリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 ポンプタイプ別

- 5.1.1 燃料ポンプ

- 5.1.2 燃料噴射ポンプ

- 5.1.3 オイルポンプ

- 5.1.4 ウォーターポンプ

- 5.1.5 ステアリングポンプ

- 5.1.6 ウィンドシールドウォッシャーポンプ

- 5.1.7 真空ポンプ

- 5.1.8 その他

-

5.2 技術別

- 5.2.1 機械式ポンプ

- 5.2.2 電動ポンプ

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型・大型商用車

- 5.3.4 二輪車

- 5.3.5 オフハイウェイ車

-

5.4 用途別

- 5.4.1 エンジン

- 5.4.2 トランスミッション

- 5.4.3 冷却システム

- 5.4.4 潤滑

- 5.4.5 ウィンドシールド

- 5.4.6 HVAC

- 5.4.7 その他

-

5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Denso Corporation

- 6.4.3 Aisin Seiki Co. Ltd.

- 6.4.4 Continental AG

- 6.4.5 Magna International Inc.

- 6.4.6 Mahle GmbH

- 6.4.7 Hitachi Astemo Ltd.

- 6.4.8 Johnson Electric Holdings Ltd.

- 6.4.9 ZF Friedrichshafen AG

- 6.4.10 Valeo SA

- 6.4.11 BorgWarner Inc.

- 6.4.12 Rheinmetall Automotive

- 6.4.13 Schaeffler AG

- 6.4.14 Toyota Industries Corporation

- 6.4.15 Gates Corporation

- 6.4.16 GMB Corporation

- 6.4.17 Trico Products Corp.

- 6.4.18 HELLA GmbH & Co. KGaA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車ポンプとは、自動車に搭載され、その動力源を利用して液体や気体を移送・排出・散布・吸引などを行う装置の総称です。単に自動車の内部で機能するポンプ(燃料ポンプ、オイルポンプ、ウォーターポンプなど)とは異なり、車両の外部作業や特定の専門作業のために設計されたものを指します。多くの場合、車両のエンジンから動力取り出し装置(PTO:Power Take-Off)を介して駆動されるか、あるいは補助エンジンによって独立して駆動されます。これにより、移動性と強力なポンプ機能を両立させ、様々な現場での作業を可能にしています。その機能は多岐にわたり、社会インフラの維持、災害対応、環境衛生など、幅広い分野で不可欠な役割を担っています。

自動車ポンプはその用途と機能に応じて多岐にわたります。まず、最も代表的なものとして「消防ポンプ」が挙げられます。これは消防車に搭載され、大量の水を高圧で放水するために設計されており、遠心ポンプが主流です。次に、「コンクリートポンプ」は、生コンクリートを圧送し、高所や遠隔地に打設するためのもので、ブーム付きの大型車両が一般的です。粘性の高いコンクリートを効率的に送るため、ピストンポンプが主に用いられます。「バキュームポンプ(吸引ポンプ)」は、汚泥、し尿、産業廃棄物などを強力に吸引・回収する車両(バキュームカー)に搭載され、ロータリーベーンポンプや液封式ポンプが使われます。これらのポンプは、負圧を発生させて液体や固形物を吸い上げます。「散水ポンプ」は、道路の清掃、緑化、防塵、融雪などに使用される散水車に搭載され、水を効率的に散布します。その他にも、高圧洗浄車用の「高圧洗浄ポンプ」、燃料や化学物質を移送する「移送ポンプ」、土砂や泥水を排出する「排水ポンプ」など、特定の流体や目的に特化した様々な種類の自動車ポンプが存在します。ポンプの駆動方式も、遠心式、容積式(ピストン式、ギア式、ダイヤフラム式など)があり、流体の性質や必要な圧力・流量に応じて選択されます。

自動車ポンプの用途は非常に広範です。緊急・防災分野では、消防活動における消火用水の供給、洪水時の排水作業、災害現場での給水支援などに不可欠です。その機動性により、迅速な対応が求められる現場で威力を発揮します。建設分野では、コンクリートポンプ車による高層建築物や大規模構造物へのコンクリート打設、トンネル工事や基礎工事における湧水排水、地盤改良のための薬液注入などに利用されます。これにより、人力では困難な作業を効率的に行うことができます。環境・衛生分野では、バキュームカーによる下水管や浄化槽の清掃、し尿や汚泥の回収・運搬、高圧洗浄車による道路や側溝の清掃、産業廃棄物の処理などに貢献しています。都市の衛生環境維持に欠かせない存在です。農業分野では、大規模な農地への灌漑、農薬散布、畜産施設の清掃などに使用されることもあります。さらに、石油製品や化学薬品の移送、船舶への給油、工場設備のメンテナンス、道路工事における路面清掃や散水など、多岐にわたる産業や公共サービスにおいて、その機動性と強力なポンプ機能が活用されています。

自動車ポンプの性能と信頼性を支えるには、様々な関連技術が不可欠です。最も基本的なのは「動力取り出し装置(PTO)」であり、車両のエンジン動力をポンプに効率的に伝達する技術です。大型のコンクリートポンプ車などでは、ブームの操作やポンプの駆動に「油圧システム」が広く用いられており、高圧・大容量の油圧制御技術が重要です。ポンプの運転状況を監視し、流量や圧力を制御するための「制御システム」も進化しており、PLC(プログラマブルロジックコントローラ)やマイコンを用いた自動制御、遠隔操作、安全インターロックなどが導入されています。これにより、作業の安全性と効率性が向上しています。ポンプ本体の材料には、移送する流体の種類(腐食性、摩耗性など)に応じて、耐食性や耐摩耗性に優れた特殊合金やセラミックスなどの「新素材」が採用されています。また、環境負荷低減のため、車両の「エンジン技術」は低燃費化、排ガス規制対応が進み、補助エンジンも同様の進化を遂げています。近年では、IoT技術を活用した「遠隔監視システム」や「予知保全システム」が導入され、ポンプの稼働状況や故障予兆をリアルタイムで把握し、効率的な運用とメンテナンスに役立てられています。さらに、騒音や振動の低減技術も、都市部での使用において重要な要素となっています。

自動車ポンプの市場は、社会インフラの整備・維持、防災対策の強化、環境衛生意識の高まりなどを背景に、安定した需要が見られます。主要な顧客は、消防署や地方自治体などの公共機関、建設会社、環境サービス事業者、産業廃棄物処理業者などです。特に、新興国における都市化の進展やインフラ整備の加速は、コンクリートポンプ車や環境衛生車両の需要を押し上げています。一方、先進国では、老朽化したインフラの更新需要や、より効率的で環境負荷の低い製品への置き換えが進んでいます。市場のトレンドとしては、省エネ化、低排出ガス化、電動化・ハイブリッド化といった環境対応が強く求められています。また、人手不足を背景に、自動化、遠隔操作、安全性向上へのニーズも高まっています。主要メーカーは、国内外で技術開発競争を繰り広げており、特定の用途に特化した高機能製品や、汎用性の高い多機能製品など、幅広いラインナップを提供しています。グローバル市場では、欧米や日本のメーカーが技術をリードしていますが、近年はアジア地域のメーカーも台頭してきており、競争が激化しています。

自動車ポンプの将来は、持続可能性、スマート化、安全性向上を軸に進化していくと予測されます。最も注目されるのは「電動化・ハイブリッド化」の加速です。排ガス規制の強化や都市部での騒音規制に対応するため、バッテリー駆動のポンプや、車両全体が電動・ハイブリッド化された自動車ポンプの開発・導入が進むでしょう。これにより、CO2排出量や騒音の低減が期待されます。「自動化・AI化」も重要なトレンドです。AIを活用したポンプの最適制御、自律的な作業実行、予知保全の高度化、遠隔からの診断・修理支援などが実現されることで、作業効率と安全性が飛躍的に向上します。「IoTとデータ活用」はさらに進展し、ポンプの稼働データ、メンテナンス履歴、燃料消費量などをリアルタイムで収集・分析し、運用コストの削減や最適な車両管理に貢献します。また、災害の多様化・激甚化に対応するため、より迅速な展開が可能な「小型・軽量化」された高機能ポンプや、過酷な環境下でも安定して稼働する「高耐久性」の製品が求められるでしょう。新素材の採用により、ポンプの軽量化、長寿命化、メンテナンスフリー化も進む可能性があります。将来的には、スマートシティ構想と連携し、災害発生時に自動で最適なポンプ車両を配備・運用するようなシステムも構想されるかもしれません。これらの技術革新により、自動車ポンプは社会の安全、環境、インフラを支える上で、より一層重要な役割を担っていくことでしょう。