自動車用レーダー市場規模と展望、2025年~2033年

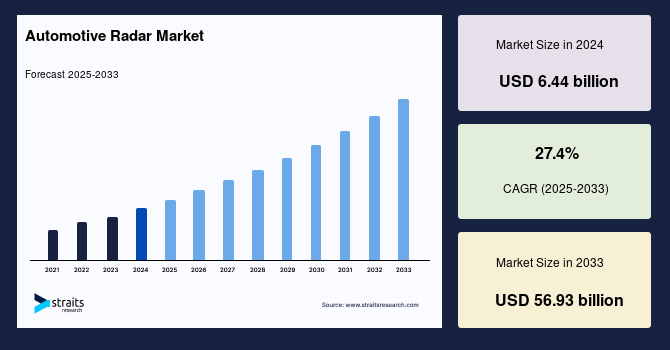

| 自動車用レーダー市場は、2024年に64億4,000万米ドル、2025年には82億1,000万米ドル、2033年には569億3,000万米ドルに達すると予測されており、2025年から2033年の年平均成長率は27.4%と見込まれています。この成長は、自律走行車の需要増加や安全技術の向上が主な要因です。 自動車用レーダー技術は、アダプティブクルーズコントロール、衝突回避、レーンキーピングアシスト、パーキングセンサーなど、さまざまな運転支援機能を支えています。特に自律走行への移行が進む中、視界の悪い状況でもリアルタイムの環境認識が必要とされています。さらに、測距技術の進化や事故の減少を目指す取り組みが、規制によっても後押しされています。 主な成長要因として、自動車の安全性と自律走行機能に対する需要の高まりが挙げられます。消費者や政府の安全意識が高まる中、自動車メーカーは運転支援技術の導入を進めており、特に欧州においてはユーロNCAPが先進安全機能の搭載を義務づけています。 しかし、市場には高い導入コストと製造コストという阻害要因も存在します。特に自律走行車向けの高解像度測距センサーは複雑な技術を要し、そのため製造コストが高く、大衆車への導入が進まない可能性があります。 新たな機会としては、AIや機械学習との統合による測距システムの機能強化が期待されています。これにより、リアルタイムでの物体検出や複雑な環境での性能向上が実現されるでしょう。また、5Gコネクティビティとの統合も進んでおり、リアルタイム通信が可能な自動車用レーダーシステムの開発が進められています。 地域別に見ると、アジア太平洋地域は自動車生産の高水準と自律走行車への投資により市場が拡大しています。特に中国やインドでは、安全性や機能性の向上が求められ、レーダーシステムの導入が進んでいます。北米も急成長しており、厳しい安全規制と消費者の意識の高まりが市場を後押ししています。 各国の市場状況では、アメリカがレーダーシステムの最大市場であり、多くの新車にADASが搭載されています。ドイツや中国でも高い採用率が見られ、それぞれの自動車メーカーが安全機能を強化しています。日本や韓国でも同様の傾向があり、各国で自律走行機能への需要が高まっています。 市場のセグメント別分析では、長距離レーダーが主に高速アプリケーションで使用され、77GHzレーダーが高解像度のために需要が高まっています。内燃機関車両が依然として主流ですが、電気自動車の普及も進んでおり、今後の市場成長が期待されます。 主要企業としては、ボッシュ・グループ、コンチネンタル、デンソーなどが挙げられ、技術革新やパートナーシップを通じて市場での地位を強化しています。ボッシュは自律走行車向けの次世代77GHzレーダーセンサーの開発を進めており、今後の市場の成長に寄与することが期待されています。 全体として、自動車用レーダー市場は急速に成長しており、技術革新や安全性の向上が今後の主要な推進力となるでしょう。特にアジア太平洋地域や北米での市場拡大が見込まれ、各国での安全技術に対する需要が高まる中、さらなる成長の機会が存在します。 |

*** 本調査レポートに関するお問い合わせ ***

## 自動車用レーダー市場の詳細分析レポート

### 序論:市場概要と成長予測

世界の自動車用レーダー市場は、2024年に64.4億米ドルの規模に評価され、2025年には82.1億米ドルに成長し、2033年には569.3億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は27.4%と、極めて高い成長が見込まれています。

自動車用レーダー技術は、アダプティブクルーズコントロール(ACC)、衝突回避、車線維持支援、駐車センサーといった先進運転支援システム(ADAS)において不可欠な役割を担っています。この市場の成長は、特に低視界条件下でのリアルタイム環境認識が必須となる自動運転への移行によって強く推進されています。

### 市場促進要因(Drivers)

自動車用レーダー市場の成長を後押しする主要な要因は多岐にわたります。

1. **自動運転への移行と安全性向上への注力:**

自動運転車両の実現には、周囲の環境を正確に、かつリアルタイムで認識する能力が不可欠です。自動車用レーダーは、悪天候や夜間など、カメラやライダーが苦手とする条件下でも安定した検出能力を発揮するため、自動運転の「目」として極めて重要な役割を担います。また、交通事故や死亡者数の削減に対する世界的な関心の高まりが、測距システムの採用を加速させています。各国政府は、道路の安全性を高めるために、先進安全技術の搭載を促す規制枠組みを導入しており、これが市場拡大に拍車をかけています。さらに、消費者がより安全で、より技術的に進んだ車両を求める傾向が強まっていることも、様々な車種への測距技術の広範な統合を促進し、自動車用レーダー市場を活性化させています。

2. **測距技術の著しい進歩:**

高解像度イメージングや検出範囲の拡大といった測距技術の進化は、システムの性能と信頼性を大幅に向上させています。特に、**4Dレーダー技術**の登場は、自動車用レーダー市場に革命をもたらしています。従来の測距システムが距離と速度の2次元情報を提供していたのに対し、4Dレーダーはこれに加えて「高さ(Elevation)」のデータを提供することで、より詳細な環境認識を可能にします。これにより、道路上の物体をより正確に識別し、高架橋の下の車両と道路上の車両を区別するなど、複雑な交通シナリオ、特に都市部の交通や混雑した交差点において、自動運転の精度と安全性を飛躍的に高めます。この技術革新は、自動車メーカーとレーダー技術プロバイダー間の活発な協業によっても支えられており、例えばNvidiaは、自動運転プラットフォームに4D機能を取り入れるためにレーダー開発者と協力しています。

3. **ADAS(先進運転支援システム)の需要増加:**

消費者の安全性への意識向上と、政府による安全規制の強化は、ADASの採用を強力に推進しています。自動車用レーダーは、これらのシステムにおいて、様々な運転条件下で障害物や歩行者を正確に検出する上で中心的な役割を果たします。安全規制が厳格化されるにつれて、自動車用レーダーの需要はさらに増加する見込みです。

### 市場抑制要因(Restraints)

市場の成長を阻害する主な要因は、その導入と製造に伴う高コストです。

1. **高い導入・製造コスト:**

先進的な自動車用レーダーシステムの開発と統合には、研究、開発、生産に多大な投資が必要です。特に、自動運転車向けの高解像度測距センサーの製造コストは、多層アンテナや高度な信号処理ユニットなど、複雑な材料と技術が関与するため、依然として高価です。例えば、優れた精度と空間分解能を提供する**4Dレーダー技術**の高コストは、量産車への採用を制限する可能性があります。中小規模の自動車メーカーにとっては、車両価格を大幅に引き上げることなくこれらの技術を自社モデルに組み込むことが困難であるという課題があります。結果として、レーダー搭載車両への需要は高まっているものの、コスト懸念が、特に手頃な価格帯の自動車セグメントにおける広範な採用を遅らせる可能性があります。

### 市場機会(Opportunities)

自動車用レーダー市場は、新興技術との統合により、数多くの成長機会を享受しています。

1. **AI(人工知能)とML(機械学習)の統合:**

自動車用レーダーシステムにAIとMLを組み込むことは、その能力を大幅に向上させる主要なトレンドの一つです。これらの技術は、より賢明な意思決定、リアルタイムの物体検出、そして複雑な環境下でのパフォーマンス向上を可能にします。AIは、レーダーが収集したリアルタイムデータを解釈し、障害物や歩行者をより正確に検出することを可能にし、特に低視界条件下でその効果を発揮します。これにより、自動運転車の安全性と信頼性が向上し、より高度な自動運転機能の実現に貢献します。

2. **5G接続との連携:**

もう一つの新たな機会は、自動車用レーダー技術と5G接続の統合です。NXP Semiconductorsのような企業は、他の車両やインフラとリアルタイムで通信できる自動車用レーダーシステムを開発しています。5Gの超高速・低遅延通信は、V2V(Vehicle-to-Vehicle)およびV2I(Vehicle-to-Infrastructure)通信を可能にし、レーダーが検出した情報を瞬時に共有することで、協調的な運転支援や自動運転の安全性をさらに高めます。自動車用レーダーシステムがAIや5Gといった技術とともに進化するにつれて、自動車業界ではこれらの先進機能に対する需要が増大し、大きな成長機会が生まれると期待されています。

### セグメント分析(Segment Analysis)

市場は様々なセグメントで構成され、それぞれが独自の特性と成長動向を示しています。

1. **タイプ別:**

* **長距離レーダー(Long Range Radar):** 主にアダプティブクルーズコントロール(ACC)や前方衝突警報(FCW)といった高速アプリケーションで使用され、通常200メートル以上の距離で動作します。これらのシステムは、高速道路での運転や自動運転において極めて重要であり、安全性と制御性を高めます。自動運転技術への依存度が高まるにつれて、長距離レーダーは市場を牽引し続け、車両安全基準と自動化技術の進化とともに成長を促進します。

* **77GHzレーダー(77 GHz Radar):** 高い解像度を持つことから市場を支配しており、ACC、自動緊急ブレーキ(AEB)、FCWなどの先進安全機能に不可欠です。自動運転技術が進展するにつれて、その精度と複雑な安全システムをサポートする能力により、77GHzレーダーの需要は急増するでしょう。この周波数の解像度と性能における優位性は、次世代車両のハイエンドアプリケーションにとって最適な選択肢となっています。

2. **車両タイプ別:**

* **内燃機関(ICE)車:** 広範な市場普及とADAS機能への自動車用レーダーの利用により、依然としてレーダー採用の主要セグメントです。

* **電気自動車(EV):** 半自動運転機能の採用増加と安全性技術への高い注力により、急速に追い上げています。EVの普及が進むにつれて、これらの車両における自動車用レーダーの利用は大幅な成長を見せるでしょう。

3. **車種別:**

* **乗用車:** ACC、車線維持支援、AEBなどのADAS技術が広く普及しているため、最大のシェアを占めています。消費者の安全性と利便性機能への需要増加がこの成長を促進しています。

* **商用車:** フリートが車線維持、衝突回避、死角検出システムに自動車用レーダーシステムを採用しているため、牽引力を増しています。商用車のより自動化された運用への移行は、このセグメントにおける自動車用レーダーの採用を引き続き推進するでしょう。

4. **アプリケーション別:**

* **アダプティブクルーズコントロール(ACC)と自動緊急ブレーキ(AEB):** 車両の安全性を高め、半自動運転を可能にする上で極めて重要な役割を果たすため、自動車用レーダーの需要を牽引する主要なアプリケーションです。これらのシステムは、事故防止とドライバー支援にとって不可欠です。車両の自動化が進むにつれて、ACCおよびAEBアプリケーションにおける自動車用レーダーの必要性は増加し続け、自動車用レーダー市場の成長の主要な推進力としての役割を確固たるものにするでしょう。

### 地域分析(Regional Analysis)

地域別に見ると、自動車用レーダー市場は世界中で活発な成長を示しています。

1. **アジア太平洋地域:**

中国、日本、インドといった国々での高い自動車生産台数に牽引され、自動車用レーダー市場において著しい成長を遂げる態勢が整っています。例えば、中国は自動運転車を含む新技術に多額の投資を行っており、安全性と機能性を確保するために自動車用レーダーシステムの広範な利用が不可欠です。消費者による安全性と先進運転支援システム(ADAS)への需要が高まるにつれて、測距技術はこれらのニーズを満たす上で決定的な役割を果たしています。インドでは、車両へのレーダーセンサーの統合が、特に混雑した都市部の道路での安全性を高めています。さらに、この地域の急速な都市化と可処分所得の増加は、より多くの消費者が先進安全機能と自動運転ソリューションを求めるようになるにつれて、測距システムの採用をさらに促進しています。この需要の増加と革新的な自動車技術への推進が相まって、アジア太平洋地域は測距市場拡大の主要な推進力であり続けるでしょう。

2. **北米(特に米国):**

安全性機能と最先端のADAS技術への需要増加に牽引され、自動車用レーダー市場で急速な成長を遂げています。米国の厳格な安全規制と消費者の高い意識は、自動車メーカーにアダプティブクルーズコントロール、車線維持支援、衝突回避などの機能のために測距システムを組み込むよう促しています。この地域が自動運転車技術を受け入れるにつれて、高性能な自動車用レーダーシステムの必要性は大幅に増加するでしょう。堅牢な規制枠組み、より安全な車両に対する消費者の需要、そして自動運転技術の継続的な開発の組み合わせが、北米を測距システムの主要市場として位置づけています。

3. **欧州:**

(アナリストの見解によると)北米と同様に、車両における先進安全システムに対する厳格な規制要件が、自動車用レーダーの採用を大きく推進しています。

### 主要企業と競争環境(Key Players & Competitive Landscape)

世界の市場における主要企業は、市場での地位を強化し、成長を加速させるために、戦略的にパートナーシップ、技術革新、および買収を活用しています。これらの企業は、高解像度システム、長距離レーダー、および人工知能、5G、機械学習といった新興技術とのシームレスな統合の開発に焦点を当て、自動車用レーダー技術の革新を優先しています。このアプローチにより、彼らは急速に進化する自動車分野で競争力を維持し、先進安全機能と自動運転機能に対する高まる需要に応えています。

**Bosch Group:**

ボッシュグループは、世界の自動車用レーダー市場で最も著名なプレイヤーの一つであり、アダプティブクルーズコントロール、自動緊急ブレーキ、死角検出など、ADASの様々なアプリケーションで使用される最高の性能と信頼性を持つ自動車用レーダーシステムの開発に注力してきました。ボッシュは、車両の安全性を確保し、自動運転車の開発を支援する先進レーダー技術の研究開発に継続的に投資しています。同社の長距離・高解像度レーダーセンサーは、プレミアム車両や商用フリートでの採用が増加しており、この市場におけるボッシュのトップの地位を確固たるものにしています。

### アナリストの見解

アナリストによると、世界の自動車用レーダー市場は、先進運転支援システム(ADAS)と強化された安全機能への需要の高まりに牽引され、非常に有望です。消費者はより安全で、より接続された車両をますます好むようになり、これが世界的な車両販売を促進しています。アダプティブクルーズコントロール、衝突回避、駐車支援などの機能にとって不可欠な自動車用レーダー技術は、現代の車両において不可欠なコンポーネントとなっています。

アジア太平洋地域は、急速な自動車生産と自動運転技術の広範な採用から恩恵を受け、この市場で主要な役割を果たすものと期待されています。同様に、北米と欧州も、車両における先進安全システムに対する厳格な規制要件に主に牽引され、自動車用レーダーの採用が著しく進んでいます。

しかし、広範な採用に対する課題は、自動車用レーダーシステムの高い導入コストにあります。特に中小メーカーや新興市場にとっては、既存の車両エレクトロニクスへの後付けが高価になる可能性があります。この課題にもかかわらず、自動車用レーダー技術、特にAIや5Gネットワークとの統合における継続的な革新が、市場を前進させると予想されています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの競争要因分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- APAC

- 中東・アフリカ

- LATAM

- ESGトレンド

- 世界の自動車用レーダー市場規模分析

- 世界の自動車用レーダー市場概要

- レンジ別

- 概要

- レンジ別金額

- 長距離レーダー

- 金額別

- 中・短距離レーダー

- 金額別

- 周波数別

- 概要

- 周波数別金額

- 2X-GHz

- 金額別

- 7X-GHz

- 金額別

- エンジン別

- 概要

- エンジン別金額

- ICE (内燃機関)

- 金額別

- 電気

- 金額別

- 車両別

- 概要

- 車両別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- 自動緊急ブレーキ (AEB)

- 金額別

- 死角検知 (BSD)

- 金額別

- 前方衝突警告システム

- 金額別

- インテリジェント駐車支援

- 金額別

- その他のADASシステム

- 金額別

- 北米市場分析

- 概要

- レンジ別

- 概要

- レンジ別金額

- 長距離レーダー

- 金額別

- 中・短距離レーダー

- 金額別

- 周波数別

- 概要

- 周波数別金額

- 2X-GHz

- 金額別

- 7X-GHz

- 金額別

- エンジン別

- 概要

- エンジン別金額

- ICE (内燃機関)

- 金額別

- 電気

- 金額別

- 車両別

- 概要

- 車両別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- 自動緊急ブレーキ (AEB)

- 金額別

- 死角検知 (BSD)

- 金額別

- 前方衝突警告システム

- 金額別

- インテリジェント駐車支援

- 金額別

- その他のADASシステム

- 金額別

- 米国

- レンジ別

- 概要

- レンジ別金額

- 長距離レーダー

- 金額別

- 中・短距離レーダー

- 金額別

- 周波数別

- 概要

- 周波数別金額

- 2X-GHz

- 金額別

- 7X-GHz

- 金額別

- エンジン別

- 概要

- エンジン別金額

- ICE (内燃機関)

- 金額別

- 電気

- 金額別

- 車両別

- 概要

- 車両別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- 自動緊急ブレーキ (AEB)

- 金額別

- 死角検知 (BSD)

- 金額別

- 前方衝突警告システム

- 金額別

- インテリジェント駐車支援

- 金額別

- その他のADASシステム

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- レンジ別

- 概要

- レンジ別金額

- 長距離レーダー

- 金額別

- 中・短距離レーダー

- 金額別

- 周波数別

- 概要

- 周波数別金額

- 2X-GHz

- 金額別

- 7X-GHz

- 金額別

- エンジン別

- 概要

- エンジン別金額

- ICE (内燃機関)

- 金額別

- 電気

- 金額別

- 車両別

- 概要

- 車両別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- 自動緊急ブレーキ (AEB)

- 金額別

- 死角検知 (BSD)

- 金額別

- 前方衝突警告システム

- 金額別

- インテリジェント駐車支援

- 金額別

- その他のADASシステム

- 金額別

- 英国

- レンジ別

- 概要

- レンジ別金額

- 長距離レーダー

- 金額別

- 中・短距離レーダー

- 金額別

- 周波数別

- 概要

- 周波数別金額

- 2X-GHz

- 金額別

- 7X-GHz

- 金額別

- エンジン別

- 概要

- エンジン別金額

- ICE (内燃機関)

- 金額別

- 電気

- 金額別

- 車両別

- 概要

- 車両別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- 自動緊急ブレーキ (AEB)

- 金額別

- 死角検知 (BSD)

- 金額別

- 前方衝突警告システム

- 金額別

- インテリジェント駐車支援

- 金額別

- その他のADASシステム

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- レンジ別

- 概要

- レンジ別金額

- 長距離レーダー

- 金額別

- 中・短距離レーダー

- 金額別

- 周波数別

- 概要

- 周波数別金額

- 2X-GHz

- 金額別

- 7X-GHz

- 金額別

- エンジン別

- 概要

- エンジン別金額

- ICE (内燃機関)

- 金額別

- 電気

- 金額別

- 車両別

- 概要

- 車両別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- 自動緊急ブレーキ (AEB)

- 金額別

- 死角検知 (BSD)

- 金額別

- 前方衝突警告システム

- 金額別

- インテリジェント駐車支援

- 金額別

- その他のADASシステム

- 金額別

- 中国

- レンジ別

- 概要

- レンジ別金額

- 長距離レーダー

- 金額別

- 中・短距離レーダー

- 金額別

- 周波数別

- 概要

- 周波数別金額

- 2X-GHz

- 金額別

- 7X-GHz

- 金額別

- エンジン別

- 概要

- エンジン別金額

- ICE (内燃機関)

- 金額別

- 電気

- 金額別

- 車両別

- 概要

- 車両別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- 自動緊急ブレーキ (AEB)

- 金額別

- 死角検知 (BSD)

- 金額別

- 前方衝突警告システム

- 金額別

- インテリジェント駐車支援

- 金額別

- その他のADASシステム

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東・アフリカ市場分析

- 概要

- レンジ別

- 概要

- レンジ別金額

- 長距離レーダー

- 金額別

- 中・短距離レーダー

- 金額別

- 周波数別

- 概要

- 周波数別金額

- 2X-GHz

- 金額別

- 7X-GHz

- 金額別

- エンジン別

- 概要

- エンジン別金額

- ICE (内燃機関)

- 金額別

- 電気

- 金額別

- 車両別

- 概要

- 車両別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- 自動緊急ブレーキ (AEB)

- 金額別

- 死角検知 (BSD)

- 金額別

- 前方衝突警告システム

- 金額別

- インテリジェント駐車支援

- 金額別

- その他のADASシステム

- 金額別

- アラブ首長国連邦

- レンジ別

- 概要

- レンジ別金額

- 長距離レーダー

- 金額別

- 中・短距離レーダー

- 金額別

- 周波数別

- 概要

- 周波数別金額

- 2X-GHz

- 金額別

- 7X-GHz

- 金額別

- エンジン別

- 概要

- エンジン別金額

- ICE (内燃機関)

- 金額別

- 電気

- 金額別

- 車両別

- 概要

- 車両別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- 自動緊急ブレーキ (AEB)

- 金額別

- 死角検知 (BSD)

- 金額別

- 前方衝突警告システム

- 金額別

- インテリジェント駐車支援

- 金額別

- その他のADASシステム

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ地域

- LATAM市場分析

- 概要

- レンジ別

- 概要

- レンジ別金額

- 長距離レーダー

- 金額別

- 中・短距離レーダー

- 金額別

- 周波数別

- 概要

- 周波数別金額

- 2X-GHz

- 金額別

- 7X-GHz

- 金額別

- エンジン別

- 概要

- エンジン別金額

- ICE (内燃機関)

- 金額別

- 電気

- 金額別

- 車両別

- 概要

- 車両別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- 自動緊急ブレーキ (AEB)

- 金額別

- 死角検知 (BSD)

- 金額別

- 前方衝突警告システム

- 金額別

- インテリジェント駐車支援

- 金額別

- その他のADASシステム

- 金額別

- ブラジル

- レンジ別

- 概要

- レンジ別金額

- 長距離レーダー

- 金額別

- 中・短距離レーダー

- 金額別

- 周波数別

- 概要

- 周波数別金額

- 2X-GHz

- 金額別

- 7X-GHz

- 金額別

- エンジン別

- 概要

- エンジン別金額

- ICE (内燃機関)

- 金額別

- 電気

- 金額別

- 車両別

- 概要

- 車両別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- 自動緊急ブレーキ (AEB)

- 金額別

- 死角検知 (BSD)

- 金額別

- 前方衝突警告システム

- 金額別

- インテリジェント駐車支援

- 金額別

- その他のADASシステム

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合状況

- 自動車用レーダー市場の企業別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Robert Bosch GmbH

- 概要

- 事業情報

- 収益

- ASP (平均販売価格)

- SWOT分析

- 最近の動向

- Continental AG

- Denso Corporation

- Valeo

- ZF Friedrichshafen AG

- HELLA GmbH & Co. KGaA

- Autoliv Inc.

- Infineon Technologies AG

- Texas Instruments Incorporated

- NXP Semiconductors

- 調査方法

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

自動車用レーダーは、車両の周囲環境を検知するために不可欠なセンサー技術の一つで、電波を用いて対象物までの距離、相対速度、方向(角度)などを測定する装置でございます。この技術は、先進運転支援システム(ADAS)や自動運転の実現において、その高い信頼性と悪天候下での堅牢性から極めて重要な役割を担っております。特に、霧、雨、雪といった視界の悪い状況でも安定した性能を発揮できる点が、カメラやLiDARといった他のセンサーと大きく異なる強みと言えます。

自動車用レーダーには、主に利用される周波数帯によっていくつかの種類がございます。かつては24GHz帯が短距離レーダーを中心に広く用いられておりましたが、他の無線システムとの干渉や解像度の限界から、現在はより高周波数である77GHz帯が主流となっております。77GHz帯レーダーは、短い波長のためアンテナの小型化が可能であるとともに、高い距離分解能と角度分解能を実現できるため、より精密な物体検知や識別が可能でございます。さらに、一部では車室内モニタリング向けに60GHz帯レーダーの活用も進められております。

これらのレーダーは、その検知距離に応じて長距離、中距離、短距離の三つに大別され、それぞれ異なる用途に用いられております。長距離レーダーは主に車両前方監視に用いられ、アダプティブクルーズコントロール(ACC)や前方衝突警報(FCW)、自動緊急ブレーキ(AEB)といった機能の中核を担います。一方、中距離レーダーは車両の側方や後方を監視し、死角検知(BSD)やレーンチェンジアシスト(LCA)、後方交差交通警報(RCTA)などに活用されます。短距離レーダーは、駐車支援システムやドア開閉時の障害物検知など、より近距離での精密な検知に利用されることが多くございます。

自動車用レーダーの具体的な用途は多岐にわたります。例えば、先行車との車間距離を一定に保ちながら追従走行を行うアダプティブクルーズコントロールは、レーダーが先行車の距離と速度を正確に測定することで実現されます。また、衝突の危険がある際にドライバーに警告を発したり、自動的にブレーキを作動させたりする自動緊急ブレーキシステムも、レーダーによる高精度な前方監視が不可欠でございます。これらの機能は、ドライバーの安全性と快適性を大幅に向上させるものであり、交通事故の削減にも大きく貢献しております。

自動運転の領域においては、自動車用レーダーは車両周囲の環境モデルを構築するための重要な情報源となります。静止した障害物や移動する車両、歩行者などの位置、速度、進行方向を高精度に把握し、リアルタイムで追跡することで、安全な走行経路の計画や危険回避行動を可能にします。カメラやLiDARが持つ特性を補完し、異なる原理で情報を取得することでシステム全体の冗長性を確保し、いかなる状況下でも高い信頼性を維持する上で不可欠な存在でございます。

関連する技術としては、まずアンテナ技術の進化が挙げられます。複数のアンテナ素子を配列したフェーズドアレイアンテナや、MIMO(Multiple-Input Multiple-Output)レーダー技術の導入により、より広範囲かつ高精度な角度分解能を実現し、物体の識別能力を向上させております。また、取得した生データを処理するための信号処理技術も極めて重要で、デジタル信号処理(DSP)やカルマンフィルターを用いた物体追跡アルゴリズム、さらには機械学習を活用した物体分類技術などが発展しております。

さらに、複数の異なるセンサーからの情報を統合するセンサーフュージョン技術は、自動車用レーダーの性能を最大限に引き出す上で不可欠でございます。カメラ、LiDAR、超音波センサーなど、それぞれのセンサーが持つ強みを組み合わせることで、より正確で包括的な環境認識を実現し、単一センサーでは達成できないレベルの安全性と信頼性を確保いたします。半導体技術の面では、高周波帯での動作を可能にするSiGe(シリコンゲルマニウム)MMIC(モノリシックマイクロ波集積回路)の進化が、レーダーシステムの小型化、低コスト化、高性能化に貢献しております。

将来的には、より高解像度で広視野角なレーダーの開発、車載ネットワークとの連携強化、そして人工知能(AI)との融合によるさらなる認識能力の向上が期待されております。また、車室内での乗員モニタリングやジェスチャー認識など、新たな応用分野への展開も進んでおり、自動車用レーダーは今後もモビリティ社会の進化を支える基幹技術として、その重要性を増していくことでしょう。