車載後部座席インフォテインメント市場:規模・シェア分析、成長動向と予測 (2025-2030年)

車載後席インフォテインメント市場レポートは、車両タイプ(乗用車など)、コンポーネント(ディスプレイ/タッチスクリーンモジュールなど)、推進方式(内燃機関車など)、コネクティビティ世代(4G LTEなど)、オペレーティングシステム(Linuxベースなど)、販売チャネル(OEM搭載およびアフターマーケット)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車後席インフォテインメント市場の概要と将来予測

はじめに

本レポートは、自動車後席インフォテインメント市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。この市場は、基本的なオーディオ再生から、ストリーミングビデオ、ゲーム、スマートホーム機能、一部の車両制御機能までをシームレスに統合する洗練されたソフトウェア定義プラットフォームへと進化しています。急速な5G展開、ディスプレイおよび半導体コストの低下、そしてスマートフォン並みの応答性に対する消費者の期待の高まりが、あらゆる車両クラスで需要を押し上げています。自動車メーカーは、後席システムをOTA(Over-The-Air)アップグレード、コンテンツサブスクリプション、ターゲット広告による継続的な収益源と見なしており、競争はハードウェアの差別化から、ディスプレイ、ドメインコントローラー、クラウド接続型オペレーティングシステムを統合したフルスタックソリューションへと移行しています。

市場規模と予測

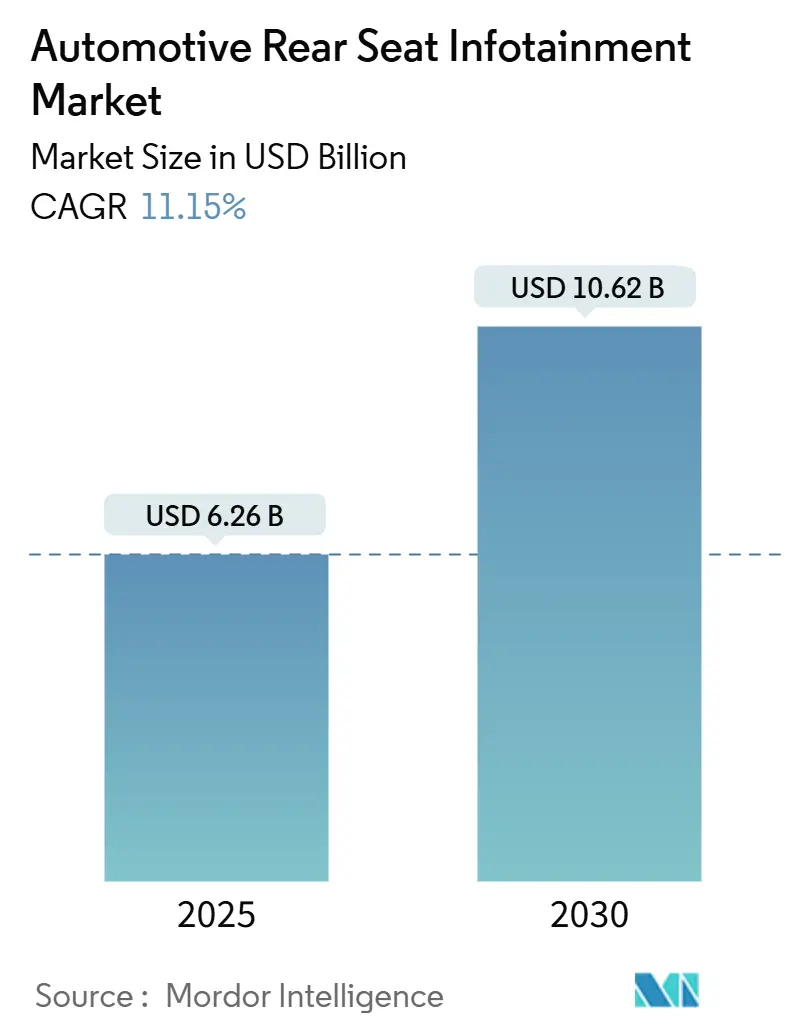

自動車後席インフォテインメント市場は、2025年には62.6億米ドルに達し、2030年までに106.2億米ドルに成長すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は11.15%を記録する見込みです。

* 最も成長が速い市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント(セグメント別)

* 車両タイプ別: 乗用車が2024年に73.84%のシェアを占め、予測期間中に24.96%のCAGRで成長すると予測されています。

* コンポーネント別: ディスプレイモジュールが2024年に47.84%のシェアで市場を支配し、オペレーティングシステムソフトウェアおよびアプリは予測期間中に13.97%のCAGRで最も速く成長すると予測されています。

* 推進タイプ別: 内燃機関車が2024年に64.48%のシェアを維持しましたが、バッテリー電気自動車(BEV)は予測期間中に22.96%のCAGRで最も急速な成長を遂げると見込まれています。

* 接続世代別: 4G LTEが2024年に60.32%のシェアを占めましたが、5G接続は予測期間中に26.85%のCAGRで成長すると予測されています。

* オペレーティングシステム別: Linuxベースのプラットフォームが2024年に45.76%のシェアを占め、Android Automotive OSは予測期間中に13.62%のCAGRで成長すると予測されています。

* 販売チャネル別: OEM搭載システムが2024年に86.32%のシェアを占め、アフターマーケットセグメントは予測期間中に14.10%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に38.48%の最大の市場シェアを獲得し、中東・アフリカ地域は予測期間中に14.25%のCAGRで最も速く成長すると予測されています。

市場のトレンドと推進要因

1. コネクテッド車載エンターテインメントへの消費者需要の増加:

スマートフォンの普及により、乗客はWi-Fiのような速度、音声制御、アプリエコシステムを車載システムに求めるようになっています。AI音声アシスタントの統合により、乗客はハンズフリーでウェブ閲覧、キャビン機能管理、コンテンツストリーミングが可能になります。5Gカバレッジの改善に伴い、後席インフォテインメントはキャッシュ&プレイから真のクラウドサービスへと移行し、車内eコマースや没入型ゲームへの道を開いています。継続的なOTAアップグレードは、機能を常に最新の状態に保ち、サブスクリプションバンドルへの顧客囲い込みと車両あたりの生涯収益を向上させます。

2. 5G/4G LTEの急速な普及によるHDストリーミングの実現:

中国、韓国、日本における5Gマクロセルおよびスモールセルの高密度展開は、並行するビデオストリームやテレマティクスチャネルをサポートできる安定したマルチギガビット接続を提供します。これにより、各乗客が独立したディスプレイゾーンを利用できるアーキテクチャが可能になり、インフォテインメントの将来性が確保されます。アジア太平洋地域での5Gカバレッジの優位性は、コンテンツパートナーシップを促進し、HDストリーミングはコンパクトカーでもマルチスクリーン設定を標準化し、ディスプレイ数と解像度を向上させています。

3. プレミアム後席機能によるOEMの差別化:

高級車メーカーは、格納式4K OLEDディスプレイ、アクティブアンビエント照明、シート内蔵ハプティクスなどにより、後席をラウンジへと変貌させています。VolvoやMercedes-BenzのMBUXアップデートは、キャビン制御機能とエンターテインメントを統合したユーザーエクスペリエンスへの移行を示しています。ライドヘイルサービスは広告付きインフォテインメントを試験導入し、乗客の滞在時間を収益に変えています。後席システムは、プレミアムトリムにおいて差別化の重要な要素となり、車両の価格戦略に影響を与えています。

4. ディスプレイおよび半導体ASPの低下:

スマートフォンのパネル過剰供給と成熟した28nm車載SOCノードにより、コンポーネント価格は年間で二桁の浸食が進んでいます。高輝度OLEDの歩留まり向上により、12~15インチのフレキシブルディスプレイがプレミアム価格なしで主流のSUVに導入されています。統合型ドメインコントローラーチップは複数のECUを置き換え、配線量を削減し、グラフィックスおよびAIワークロードの計算能力を向上させています。価格の低下は機能を普及させ、新興市場の中級セグメントモデルでもデュアル10インチ後席スクリーンが搭載されるようになり、マス市場とプレミアム市場の境界を曖昧にしています。

市場の抑制要因

1. システム統合コストとアーキテクチャの複雑性:

分散型ECUから集中型ドメインコントローラーへの移行には、車両の電気アーキテクチャの再設計が必要であり、ソフトウェアツールや検証ラボへの多額の先行投資が伴います。社内ソフトウェア人材が不足している中小ブランドは、UNECE WP.29のサイバーセキュリティ要件への対応に苦慮し、高価なサードパーティインテグレーターに頼る傾向があります。複雑なサプライチェーンはリスクを増大させ、単一のファウンドリの遅延が全体のローンチサイクルを停止させる可能性があります。

2. サイバーセキュリティとデータプライバシーの懸念:

インフォテインメントユニットが車両のCANおよびイーサネットバックボーンとインターフェースするにつれて、攻撃対象領域が拡大しています。EUの規制当局は、生産後数年間にわたる継続的なパッチ適用と脆弱性開示を要求する、製品ライフサイクル全体のサイバーセキュリティ管理システムを義務付けています。OEMは、インフォテインメントのデータ収集をGDPRレベルの同意と両立させる必要があり、UIフローとバックエンドアーキテクチャを複雑にしています。セキュリティオーバーヘッドはコストを増加させ、検証サイクルを長期化させ、デジタルサービスからの利益を部分的に相殺しています。

セグメント分析(詳細)

* 車両タイプ別:

乗用車は、規模の経済により車両あたりのハードウェアコストが削減され、より豊かなUXレイヤーが可能になるため、市場の収益の柱であり続けます。主流のセダンやSUVでもツイン10インチディスプレイと統合型音声アシスタントが搭載され、高級モデルとの機能差が縮まっています。ライドヘイリング、シャトル、ラストマイル配送事業者が広告収入と従業員満足度を追求するため、小型商用バンにおける後席需要も増加しています。

* コンポーネント別:

ディスプレイモジュールは、鮮やかな視覚と直感的なタッチ操作に対する消費者の期待に支えられ、市場の最大のシェアを占めています。OLEDコストの低下とタブレットやラップトップとの生産ライン共有により、より大きく、薄く、高解像度のパネルが量産市場に移行しています。一方、オペレーティングシステムソフトウェアとアプリは、自動車メーカーが一度限りの販売から生涯デジタルサービスへと移行するにつれて、最も速い成長を遂げています。

* 推進タイプ別:

内燃機関モデルは依然として市場の大部分を占めていますが、排気トンネルや機械的リンケージに制約されないバッテリー電気自動車(BEV)プラットフォームは、より大きなスクリーンや折りたたみ式テーブルのためのキャビン空間を確保できるため、急速に成長しています。BEVに関連する市場規模は、消費電力削減に最適化された高エネルギー効率ディスプレイからも恩恵を受けています。

* 接続世代別:

従来の4G LTEモデムは既存のテレマティクスとストリーミングを支えていますが、5Gはキャリアがネットワークを密集させ、自動車用途に容量を割り当てるにつれて転換点を示しています。5G接続に関連する市場規模は、10ミリ秒以下の低遅延がクラウドゲーミング、ホログラフィック通話、マルチカメラソーシャルストリーミングを可能にするにつれて急増すると予測されています。

* オペレーティングシステム別:

Linuxベースのスタック、特にAndroid Automotive OSは、使い慣れたUXと堅牢な開発者パイプラインを提供することで、市場の大きなシェアを占めています。Android Automotive OSは、Google Playライブラリと音声サービスを統合することで、コンテンツライセンスの摩擦を軽減し、成長を牽引しています。長期的には、OSレベルの制御に結びついたサブスクリプションサービス収益が、オープン性と堅牢なセキュリティを両立させたエコシステムの市場リーダーシップを強化するでしょう。

* 販売チャネル別:

工場搭載システムは、アフターマーケットキットではめったに匹敵しない安全性およびパワートレインネットワークとの密接な結合を反映し、市場の圧倒的なシェアを占めています。ドライバーの注意散漫やサイバーレジリエンスに関する規制要件も、OEM検証済みの展開を支持する傾向を強めています。アフターマーケットは健全な成長を遂げると予測されていますが、その存在感は新興国の老朽化した車両や、フリートオペレーターが特殊な機能を求める商用車セグメントに集中しています。

地域分析

* アジア太平洋:

高い車両生産量、競争力のある電子機器クラスター、技術を受け入れる中間層により、2024年に最大の市場シェアを維持しました。中国の自動車メーカーは、25,000米ドル以下のセダンに高度なディスプレイとAI音声アシスタントを搭載し、プレミアム機能を大衆価格で普及させています。日本と韓国のブランドは、国内の半導体エコシステムを活用して統合されたソフトウェア・ハードウェアスタックを洗練させています。

* 北米:

消費者が車載技術にプレミアムを支払い、シリコンバレーとの提携が最先端のソフトウェアを提供するため、堅調なCAGRを記録しました。テスラの存在は、既存のOEMにインフォテインメントアーキテクチャの迅速なアップグレードを促し、米国のドライバーの間でのサブスクリプションの受け入れは収益の多様化を促進しています。

* ヨーロッパ:

厳格なGDPR遵守により、安全なデータフローと堅牢な同意管理が義務付けられる中で、9.31%のCAGRを記録しました。ドイツの高級車ブランドは、マッサージやARオーバーレイを備えた後席ウェルネススイートを開拓し、フランスとイタリアのブランドはコンパクトカー向けに低コストのLinuxバリアントを試しています。

* 中東・アフリカ:

湾岸諸国がスマートシティモビリティとツイン12インチエンターテインメントディスプレイを搭載したプレミアムSUVに投資していることに牽引され、14.25%のCAGRで全地域を上回る成長を遂げました。

* 南米:

都市化と信用供与の増加に後押しされ、12.42%の成長を記録し、コネクテッドカーが手の届くものになっています。

競争環境

自動車後席インフォテインメント市場は中程度の断片化を示しており、専門プレーヤーに機会を提供する一方で、確立されたリーダーは部品調達とソフトウェア開発における規模の優位性を活用しています。Harman Internationalは、SamsungのディスプレイIPを活用し、TataのHarrier.ev SUVに世界初のNeo QLED 14インチ車載スクリーンを導入しました。Panasonic Automotiveは、QualcommとのSOC共同開発と日本のOEMとの長年の関係を活用しています。

技術の差別化は、AI駆動のパーソナライゼーション、ドメインコントローラーの統合、クラウド管理型コンテンツパイプラインにますます集中しています。パネルハードウェアからアプリストアまで垂直統合されたスタックを持つプレーヤーは、価格決定力とクロスセルポテンシャルを享受しています。小規模な専門企業はジェスチャー制御、3Dオーディオ、レトロフィットキットで革新していますが、規模の制約に直面しており、大手Tier-1サプライヤーの買収ターゲットとなっています。ソフトウェア能力はハードウェアの信頼性よりも重要になりつつあり、サプライヤーはクラウドエンジニアを採用し、技術ハブの近くにサテライトオフィスを開設して人材を確保しています。UNECE WP.29への準拠は参入障壁を高め、継続的な収益モデルはユニットマージンから生涯ARPUへとパフォーマンス指標を再構築しています。AIアルゴリズム、サイバーセキュリティの専門知識、グローバルな統合フットプリントを確保するため、M&A活動が活発化すると予想されます。

主要な業界リーダー

* Harman International (Samsung)

* Panasonic Automotive Systems

* LG Electronics

* Robert Bosch GmbH

* Visteon Corporation

最近の業界動向

* 2025年5月: Tata Motorsは、今後発売されるSierra SUVに折りたたみ式トレイテーブル、デバイス充電器、後席エンターテインメントスクリーンを搭載することを発表しました。

* 2025年4月: LenovoとToyota Boshokuは、クロスデバイス接続と高度な後席エンターテインメントに焦点を当てたインテリジェントキャビンソリューションを共同開発するためのパートナーシップを締結しました。

* 2025年3月: Lexus Indiaは、デュアル11.6インチ後席タッチディスプレイ、HDMIポート、ワイヤレスリモコンを特徴とするLX 500dの予約受付を開始しました。

本レポートは、世界の自動車後席インフォテインメント市場の現状と将来展望について、包括的な分析を提供しています。

エグゼクティブサマリーと主要な調査結果

市場は2025年の62.6億米ドルから2030年には106.2億米ドルへと成長し、予測期間中に年平均成長率(CAGR)11.15%で拡大すると予測されています。地域別では、アジア太平洋地域が最も大きな収益増加をもたらし、CAGR 13.71%で成長し、世界出荷量の3分の1以上を占める見込みです。

電気自動車(BEV)は、充電時間の長さや技術に精通した購入者の存在により、後席エンターテイメント機能の需要が高まるため、CAGR 22.96%と特に高い成長率を示すとされています。

将来の車内体験において最も重要な技術的変化は5G接続であり、10ミリ秒未満の低遅延により、クラウドゲーミング、マルチスクリーンUHDストリーミング、AI音声サービスなどが可能になり、後席の利用方法を再定義すると期待されています。

販売チャネルでは、OEM(自動車メーカー)による工場搭載型ソリューションが、安全性統合やOTA(Over-The-Air)サービスモデルの利点から、80%以上のシェアを維持し、アフターマーケットを上回る優位性を保つと予測されています。

市場の状況

市場の推進要因としては、コネクテッドな車内エンターテイメントに対する消費者の需要増加、5G/4G LTEの急速な普及によるHDストリーミングの実現、プレミアムな後席機能によるOEMの差別化、ディスプレイおよび半導体部品の平均販売価格(ASP)の低下、サブスクリプション型OTTやクラウドゲーミングの収益化モデル、そしてロボタクシーやモビリティフリートにおける広告付きスクリーンの導入が挙げられます。

一方、市場の抑制要因としては、高いシステム統合コストとアーキテクチャの複雑さ、サイバーセキュリティとデータプライバシーに関する懸念の高まり、運転者の注意散漫に関するより厳格な型式認証規則、自動車グレードのOLED/QLEDパネルおよびICの不足が指摘されています。

その他、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測

市場規模と成長予測は、以下の多様なセグメントに基づいて分析されています。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車。

* コンポーネント別: ディスプレイ/タッチスクリーンモジュール、ヘッドユニット/ドメインコントローラー、オペレーティングシステムソフトウェアおよびアプリ、コネクティビティICおよびアンテナモジュール。

* 推進タイプ別: 内燃機関車、ハイブリッド電気自動車、バッテリー電気自動車。

* 接続世代別: 4G LTE、5G、レガシー2G/3G。

* オペレーティングシステム別: Linuxベース(AAOS、AGLなど)、QNX、Android Automotive OS、その他(独自OS、RTOS)。

* 販売チャネル別: OEM工場搭載、アフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域およびその下位区分。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されています。主要企業20社のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。プロファイルされている企業には、Panasonic Automotive Systems、Harman International (Samsung)、Bosch、Continental AG、Denso Corporation、Visteon Corporation、LG Electronics、Alpine Electronics、Pioneer Corporation、JVC Kenwood、Clarion (Faurecia-Forvia)、Aptiv PLC、Desay SV Automotive、Huawei Technologies、Valeo SA、Garmin Ltd、Alps Alpine、Xperi Inc. (TiVo)、Access Co.、Nreal (AR displays)などが含まれます。

市場機会と将来展望

レポートでは、市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 コネクテッド車載エンターテイメントに対する消費者の需要の増加

- 4.2.2 HDストリーミングを可能にする5G/4G LTEの急速な普及

- 4.2.3 プレミアムな後部座席機能によるOEMの差別化

- 4.2.4 ディスプレイおよび半導体ASPの低下

- 4.2.5 サブスクリプションベースのOTTおよびクラウドゲーミング収益化モデル

- 4.2.6 ロボタクシーおよびモビリティフリートにおける広告対応スクリーン

- 4.3 市場の阻害要因

- 4.3.1 高いシステム統合コストとアーキテクチャの複雑さ

- 4.3.2 サイバーセキュリティとデータプライバシーに関する懸念の高まり

- 4.3.3 より厳格な運転者注意散漫に関する型式認証規則

- 4.3.4 車載グレードOLED/QLEDパネルおよびICの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型および大型商用車

- 5.2 コンポーネント別

- 5.2.1 ディスプレイ / タッチスクリーンモジュール

- 5.2.2 ヘッドユニット / ドメインコントローラー

- 5.2.3 オペレーティングシステムソフトウェアおよびアプリ

- 5.2.4 接続ICおよびアンテナモジュール

- 5.3 推進タイプ別

- 5.3.1 内燃機関車

- 5.3.2 ハイブリッド電気自動車

- 5.3.3 バッテリー電気自動車

- 5.4 接続世代別

- 5.4.1 4G LTE

- 5.4.2 5G

- 5.4.3 レガシー2G/3G

- 5.5 オペレーティングシステム別

- 5.5.1 Linuxベース (AAOS、AGLなど)

- 5.5.2 QNX

- 5.5.3 Android Automotive OS

- 5.5.4 その他 (プロプライエタリ、RTOS)

- 5.6 販売チャネル別

- 5.6.1 OEM搭載

- 5.6.2 アフターマーケット

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 パナソニック オートモーティブシステムズ

- 6.4.2 ハーマンインターナショナル (サムスン)

- 6.4.3 ボッシュ

- 6.4.4 コンチネンタルAG

- 6.4.5 デンソー

- 6.4.6 ヴィステオン

- 6.4.7 LGエレクトロニクス

- 6.4.8 アルパイン

- 6.4.9 パイオニア

- 6.4.10 JVCケンウッド

- 6.4.11 クラリオン (フォルシア-フォーヴィア)

- 6.4.12 アプティブPLC

- 6.4.13 Desay SV Automotive

- 6.4.14 ファーウェイ・テクノロジーズ

- 6.4.15 ヴァレオSA

- 6.4.16 ガーミン

- 6.4.17 アルプスアルパイン

- 6.4.18 エクスぺリ (TiVo)

- 6.4.19 アクセス

- 6.4.20 Nreal (ARディスプレイ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載後部座席インフォテインメントとは、自動車の後部座席に座る乗員に対して、情報(インフォメーション)と娯楽(エンターテインメント)を提供するシステム全般を指します。これは、単なる映像再生装置に留まらず、インターネット接続、ゲーム、オフィス機能、車両情報へのアクセスなど、多岐にわたる機能を含む複合的なシステムへと進化を遂げております。長距離移動や渋滞時において、後部座席の乗員の快適性や満足度を向上させ、特に子供連れの家族やビジネス利用の乗員にとって、移動時間をより有意義なものに変えることを目的としています。初期のシステムはDVDプレーヤーとモニターが主流でしたが、現代ではスマートフォンの普及や高速通信技術の発展に伴い、より高度でパーソナライズされた体験が提供されるようになっています。

このシステムの主な種類としては、まず車両メーカーが新車時に組み込む「純正システム」と、購入後に取り付けられる「アフターマーケットシステム」に大別されます。純正システムは車両のデザインや電子制御システムと深く統合されており、高い品質とシームレスな操作性が特徴です。一方、アフターマーケットシステムは、より多様な選択肢と柔軟なカスタマイズ性を提供します。ディスプレイの設置方法にもいくつかのタイプがあり、最も一般的なのは前席のヘッドレスト背面に埋め込まれる「ヘッドレストモニター」です。その他、天井から展開する「フリップダウンモニター」や、後部座席のアームレストやセンターコンソールに統合された「シートバックモニター」、さらには取り外し可能なタブレット端末を活用するソリューションも増えています。機能面では、基本的な映像・音楽再生に加え、Wi-Fi接続によるストリーミングサービス(Netflix、YouTubeなど)、オンラインゲーム、ウェブブラウジング、さらには後部座席からエアコンやサンルーフなどの車両機能を操作できるものまで存在し、乗員のニーズに応じた多様な選択肢が提供されています。

車載後部座席インフォテインメントの用途は多岐にわたります。最も一般的なのは、子供たちの退屈しのぎとしてのエンターテインメント提供です。アニメーションや映画、ゲームなどを楽しむことで、長時間の移動でも飽きさせず、運転手の集中力維持にも貢献します。また、ビジネスシーンにおいては、移動中にメールの確認や資料作成、オンライン会議への参加など、オフィス環境に近い生産性向上ツールとして活用されることもあります。高級セダンやミニバンでは、後部座席がVIPの移動空間となるため、インフォテインメントシステムは移動中の快適性や利便性を高める重要な要素となります。さらに、観光地情報やリアルタイムの交通情報、目的地周辺の施設案内などを提供することで、旅行体験そのものを豊かにする情報提供の役割も担っています。個々の乗員がそれぞれ異なるコンテンツを楽しめるよう、独立したディスプレイやヘッドホンジャックを備えるシステムも一般的です。

このシステムを支える関連技術は多岐にわたります。高精細な液晶ディスプレイや有機ELディスプレイは、鮮明な映像体験を提供し、タッチパネル技術は直感的な操作を可能にします。高速なデータ通信を実現する4G/5GモジュールやWi-Fiホットスポット機能は、ストリーミングサービスやリアルタイム情報へのアクセスを可能にし、Bluetoothはワイヤレスヘッドホンや外部デバイスとの接続に利用されます。システムの頭脳となる高性能なプロセッサ(CPU/GPU)は、複数のアプリケーションを同時にスムーズに動作させ、複雑なグラフィック処理を担います。また、音声認識技術やAIアシスタントの導入により、ハンズフリーでの操作やパーソナライズされた情報提供が可能になっています。クラウドコンピューティングは、コンテンツの配信、システムのアップデート、ユーザーデータの管理などに利用され、常に最新のサービスを提供します。さらに、サイバーセキュリティ技術は、個人情報の保護やシステムの不正アクセス防止に不可欠な要素となっています。

市場背景としては、自動車の電動化と自動運転技術の進化が、後部座席インフォテインメント市場の成長を大きく後押ししています。電気自動車は静粛性が高く、車内空間がより快適になるため、インフォテインメントの利用価値が高まります。また、自動運転が普及すれば、運転から解放された乗員は、移動時間をエンターテインメントや仕事、リラクゼーションに充てるようになり、後部座席のインフォテインメントシステムは、単なるオプションではなく、車両の主要な機能の一つとして位置づけられるでしょう。ライドシェアサービスの普及も、乗員体験の向上を目的としたインフォテインメントシステムの需要を高めています。一方で、スマートフォンの急速な進化や、車載システムとコンシューマーエレクトロニクス製品との開発サイクルの違い、高機能化に伴うコスト増、そしてサイバーセキュリティリスクへの対応などが課題として挙げられます。しかし、自動車メーカーやティア1サプライヤー、ソフトウェア開発企業などが連携し、これらの課題解決に取り組んでいます。

将来展望としては、後部座席インフォテインメントシステムは、さらにパーソナライズされ、没入感のある体験を提供する方向へと進化していくと考えられます。AIによる乗員の好みや行動履歴に基づいたコンテンツのレコメンデーション機能は一層高度化し、各乗員に最適な情報やエンターテインメントが自動的に提供されるようになるでしょう。拡張現実(AR)技術の導入により、窓ガラスに外の景色と連動した情報(地名、歴史、観光スポットなど)がオーバーレイ表示されたり、インタラクティブなゲームが楽しめるようになる可能性もあります。また、スマートホームデバイスや個人のウェアラブルデバイスとの連携が強化され、自宅で見ていた映画の続きを車内でシームレスに視聴したり、車内での健康状態モニタリングやリラクゼーション機能(例えば、気分に合わせた照明やアロマ)が統合されることも予想されます。完全自動運転車の普及に伴い、車内空間は「動くリビングルーム」や「モバイルオフィス」としての性格を強め、後部座席インフォテインメントは、移動体験の中心的な要素として、その重要性をさらに増していくことでしょう。サブスクリプション型サービスによるコンテンツ提供や、ソフトウェアアップデートによる機能追加も一般的になり、常に最新の体験が提供される未来が期待されます。