自動車リモート診断市場の規模・シェア分析、成長動向、および予測 (2025-2030年)

自動車リモート診断市場レポートは、製品タイプ(診断機器など)、車両タイプ(乗用車および商用車)、接続タイプ(3G/4G/5G LTE、Wi-Fiなど)、用途(車両システムおよびコンポーネントへのアクセスなど)、エンドユーザー(OEM搭載など)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車リモート診断市場の概要:2030年までの市場規模、トレンド、シェア分析および調査レポート

本レポートは、自動車リモート診断市場の現状と将来予測について詳細に分析したものです。市場は、製品タイプ、車両タイプ、接続タイプ、アプリケーション、エンドユーザー、および地域別にセグメント化されており、2025年から2030年までの期間における市場価値(USD)と数量(Units)で予測が提供されています。

# 市場概要

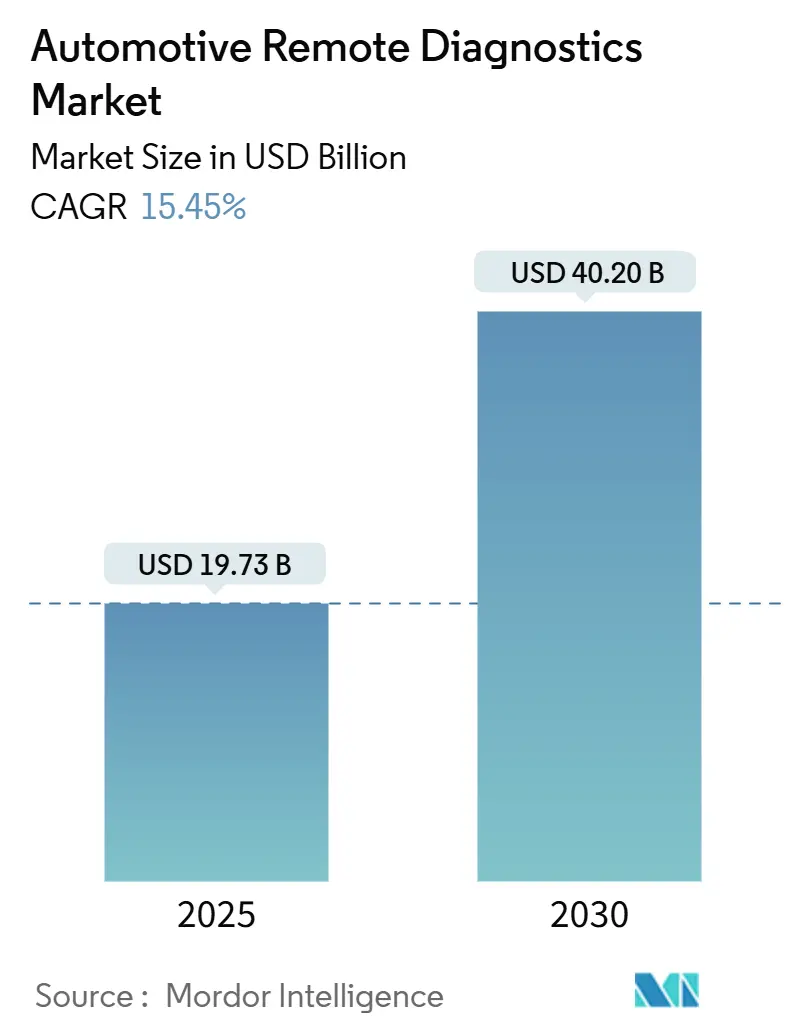

自動車リモート診断市場は、2025年には197.3億米ドルと推定され、2030年には402.0億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)15.45%で成長する見込みです。この成長の主な原動力は、新車におけるコネクティビティの向上、世界的な排出ガス規制の厳格化、およびOEMによるソフトウェア定義プラットフォームへの移行です。商用車は最も急速に拡大している顧客層であり、5G LTE接続はV2X(Vehicle-to-Everything)通信に必要な帯域幅を提供します。競争環境は依然として細分化されていますが、サプライヤーがハードウェアからクラウドベースのサービスへと軸足を移すにつれて、プラットフォームの統合が進んでいます。

主要な市場データ:

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 197.3億米ドル

* 市場規模(2030年): 402.0億米ドル

* 成長率(2025年 – 2030年): 15.45% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 主要レポートのポイント

* 製品タイプ別: 診断機器が2024年に47.61%の市場シェアを占めましたが、サービスは2030年までに15.71%のCAGRで最も速く成長すると予測されています。

* 車両タイプ別: 乗用車が2024年に58.75%の収益シェアでリードしましたが、商用車は2030年までに16.15%のCAGRで拡大すると予測されています。

* 接続タイプ別: 3G/4G/5G LTEが2024年に74.83%の市場規模を占め、その中でも5G LTEは16.45%のCAGRで最も速く成長すると予測されています。

* アプリケーション別: 車両ヘルス追跡が2024年に51.29%の市場規模を占めましたが、OTA(Over-the-Air)アップデートは15.61%のCAGRで進展しています。

* エンドユーザー別: OEM搭載システムが2024年に86.17%の市場シェアを占めましたが、アフターマーケット修理チェーンは15.94%のCAGRで最も高い成長を示しています。

* 地域別: 北米が2024年に34.38%の市場シェアを占めましたが、アジア太平洋地域は15.75%のCAGRで最も急速に成長しています。

# 世界の自動車リモート診断市場のトレンドと洞察

推進要因(Drivers)

1. コネクテッドカーの普及拡大(CAGRへの影響: +2.8%)

* 世界のコネクテッドカー台数は2027年までに3億6700万台に達し、2023年比で91%増加すると予測されています。2030年までに販売される新車のほぼすべてにコネクティビティ機能が搭載され、消費者の60%が高度なデジタルオプションに費用を支払う意向を示しています。中国の自動車メーカーは、積極的な価格設定と豊富な機能セットにより、2030年までに世界市場シェアの33%を目標としています。5Gへの移行は、自律走行機能に不可欠な車線レベルのナビゲーションと低遅延データストリームを可能にします。大規模フリート(50台以上の車両)ではすでに54%がテレマティクスを利用しており、小規模フリートでも37%に達しています。

2. OBDおよび排出ガス規制の厳格化(CAGRへの影響: +2.1%)

* カリフォルニア州の新しいSAE J1979-2プロトコルは、2027年モデル以降の大型車に義務化され、EUのユーロ7フレームワークは2026年から義務的な車載監視を導入します。米国規制40 CFR 86.1806-17は、車両が診断トラブルコードをその全耐用期間にわたって保存することを義務付けています。Advanced Clean Cars IIプログラムに基づくバッテリー耐久性規則は、10年間または15万マイルで80%の航続距離維持を要求し、EUは2024年7月以降に登録されるすべての乗用車にイベントデータレコーダー(EDR)を義務付けています。

3. OEMによる予測メンテナンスサブスクリプションへの移行(CAGRへの影響: +1.9%)

* 自動車メーカーは現在、予測メンテナンスを定期的な収益源と見なしています。リモート診断により、メーカーは車両の状態を継続的に監視でき、かつて業界利益の半分を占めていた従来のアフターマーケットサービス収入の一部を置き換えることができます。Boschだけでも、5,000人のAIスペシャリストに支えられ、2030年代初頭までに60億ユーロ以上のソフトウェア収益を目指しています。独立系アフターマーケットはヨーロッパで60%のシェアを維持していますが、老朽化した車両とコストに敏感な所有者は、クラウドベースの診断フィードを確保する整備工場を依然として支えています。

4. エッジAIによるデータコスト削減(CAGRへの影響: +1.6%)

* 車両のエッジで計算を行うことで、遅延と帯域幅の使用量が削減されます。低電力ニューラルプロセッサは、以前はクラウドへの往復が必要だったローカルでの異常検出を実行できるようになりました。TinyMLベースのモデルは、安価なマイクロコントローラにインストールされ、機械的故障の初期兆候をセンサーデータからスクリーニングします。Fordが工場で5Gマルチアクセスエッジコンピューティングを使用していることは、プライベートネットワークがリアルタイム分析と自動化の向上をどのように推進できるかを示しており、車両フリートにも同様の機能がもたらされることを予見させます。

5. テレマティクスベースの保険割引(CAGRへの影響: +1.4%)

* テレマティクスは、運転行動に基づいて保険料を調整する「使用量ベース保険(UBI)」の基盤となります。安全運転を促進し、事故リスクを低減することで、保険会社は割引を提供し、消費者はコスト削減の恩恵を受けます。リモート診断データは、車両の健康状態や潜在的な故障を予測し、保険会社がより正確なリスク評価を行うのに役立ちます。

6. バッテリーデジタルツインによるEV再販支援(CAGRへの影響: +1.2%)

* 電気自動車(EV)のバッテリーデジタルツインは、バッテリーの健全性、性能、残存価値を正確に評価するための仮想モデルです。これにより、EVの再販市場における信頼性が向上し、購入者はバッテリーの状態を透明に把握できます。リモート診断は、このデジタルツインを構築・維持するためのリアルタイムデータを提供し、EVのライフサイクル全体での価値を最大化します。

抑制要因(Restraints)

1. 高額なハードウェアおよびクラウドコスト(CAGRへの影響: -1.8%)

* 整備工場は、先進運転支援システム(ADAS)の普及に伴い、特殊なキャリブレーションツールへの投資が必要です。技術者とツールの比率は2030年までに1:1に厳しくなると予測されており、電気駆動系における部品点数75%削減にすでに苦しむ中小企業に圧力をかけています。プライバシー関連のコンプライアンス予算も拡大を続けており、より広範なデータガバナンス義務を反映しています。

2. サイバーセキュリティとデータプライバシーのリスク(CAGRへの影響: -1.5%)

* 国連規則No. 155は、2024年7月以降にEUで発売されるすべての新モデルに対し、サイバーセキュリティ管理システムの証明を義務付けています。攻撃ベクトルは、侵害されたモバイルアプリから保護されていないOBDポートまで多岐にわたり、ISO/SAE 21434に基づくより厳格な開発基準を促しています。2025年3月に発効する米国コネクテッドビークル規則は、サプライチェーンコンポーネントに関する10年間の記録保持を追加し、コンプライアンスコストをさらに高めています。

3. ECUの相互運用性の低さ(CAGRへの影響: -1.2%)

* 異なる自動車メーカーやサプライヤーの電子制御ユニット(ECU)間の相互運用性の欠如は、リモート診断システムの統合と効率性を妨げる可能性があります。標準化の不足は、複雑な診断ツールやアダプターの必要性を生み出し、コストと時間を増加させます。特に新興市場では、この断片化が顕著です。

4. 4G/5Gのギャップによるデータアップロード制限(CAGRへの影響: -0.9%)

* 特に農村部や発展途上地域における4G/5Gネットワークのカバレッジのギャップは、車両からの大量の診断データのリアルタイムアップロードを制限します。これにより、リモート診断の有効性が低下し、予測メンテナンスやOTAアップデートの展開が妨げられる可能性があります。

# セグメント分析

製品タイプ別:クラウドファーストアーキテクチャでサービスが勢いを増す

診断機器の自動車リモート診断市場規模は、2024年に94億米ドル、シェアは47.61%でした。ダウンタイムを半分に削減できる予測メンテナンスのおかげで、サブスクリプションベースのサービスは15.71%のCAGRで成長しています。ソフトウェアプラットフォームはこれらのサービスの基盤を形成し、主要プレイヤーは従来のスキャンツールポートフォリオをクラウドダッシュボードに変換しています。ハードウェアは依然としてOBD規制の厳格化への準拠を支えていますが、価値は分析とOTAアップグレードへと移行しています。ContinentalのRemote SupportやZFの[pro]Diagnosticsは、メーカーがハードウェアの信頼性をSaaSモデルに再配置する方法を示しています。HARMANのSmart DeltaのようなOTAエンジンは、ファイルサイズを最大97%削減し、データコストを削減し、整備工場での時間を最小限に抑えます。車両アーキテクチャが集中型コンピューティングに収束するにつれて、スタンドアロンツールは、車両のライフサイクル全体で継続的なエンジニアリングループを供給する常時接続サービスに道を譲っています。

車両タイプ別:商用フリートがデジタル化を加速

乗用車は2024年に58.75%のシェアで自動車リモート診断市場をリードしましたが、これは販売台数の多さとインフォテインメントの普及率の上昇を反映しています。しかし、商用車はフリートが稼働時間の節約を追求するため、16.15%というより急な軌道に乗っています。中型および大型トラックは排出ガスに関する規制期限に直面しており、センサーのずれやSCRの誤動作を警告するクラウドダッシュボードの早期導入を促しています。電気駆動系はバスや配送フリートに複雑さを加え、バッテリー分析は保証遵守と残存価値予測にとって重要になります。ラストマイルロジスティクスを支えるピックアップトラックやバンは、eコマースの小包量が増加するにつれて同様のシステムを採用しています。大規模フリートの54%がすでにテレマティクスを使用しているため、商用オペレーターは、燃料詐欺検出から診断APIに基づくドライバーコーチングモジュールまで、ユースケースの優先順位を形成し続けるでしょう。

接続タイプ別:5Gが高帯域幅アプリケーションを解き放つ

2024年には、3G/4G/5G LTEリンクが自動車リモート診断市場の74.83%を支え、ほとんどのユースケースに十分なスループットを提供しました。専用の5G LTEスライスは、自動車メーカーが安全上重要な分析のために低遅延を活用するため、16.45%のCAGRで最も速く成長するでしょう。整備工場のWi-Fiは静的アップデートにとって依然として重要であり、Bluetooth Low Energyは車内センサーとアクセサリーのペアリングを管理します。衛星およびV2Xエッジリンクは農村部のデッドゾーンに対処し、普遍的なカバレッジを制限しています。5Gネットワークスライシングにより、OEMは必要なサービス品質に対してのみ料金を支払うことができ、接続の運用コストを削減できます。工場でテストされているプライベート5Gネットワークは、大規模なデポでの将来のオンプレミス展開を示唆しており、パブリッククラウドへの露出を懸念するフリートオペレーターのデータ主権を向上させます。

アプリケーション別:OTAアップデートがライフサイクル経済を再構築

車両ヘルス追跡は2024年に自動車リモート診断市場規模の51.29%を占め、その基本的なユースケースとしての役割を確認しました。OTAアップデートは、UNECE R156のような安全なアップデート管理を要求する規制によって義務付けられ、2030年までに15.61%のCAGRで他のセグメントを上回るでしょう。システムおよびコンポーネントへのアクセスはトラブルシューティングに不可欠ですが、クラウドベースのワークフローは、技術者のタブレットがリアルタイムで故障コードを同期するため、診断サイクルを短縮します。サービスおよびロードサイドアシスタンスは、壊滅的な故障の前にレッカー車を派遣する予測アラートの恩恵を受けます。保証およびリコール管理は、診断データを統合して影響を受けるVINのみを対象とし、キャンペーンコストを最小限に抑えます。

エンドユーザー別:アフターマーケットチェーンが規制の追い風を受ける

OEM組み込みソリューションは2024年に86.17%のシェアを占めましたが、独立系修理ネットワークは、データアクセス規則が車両インターフェースを開放するにつれて、15.94%のCAGRで最も速く成長するでしょう。2025年9月の欧州規制は、メーカーに運用データの共有を義務付け、チェーン整備工場にフランチャイズディーラーと同等の洞察力を与えます。フリートおよびリースオペレーターは、保険ポータルとの統合を深め、リアルタイム診断と引き換えに保険料割引を交換します。走行距離の長い車両は、テレマティクスサブスクリプションで迅速なROIをもたらし、ハードウェア、データ、分析を1つの予測可能な料金でバンドルする複数年契約につながります。

# 地域分析

北米

北米は、厳格なOBD法規と広範なテレマティクス普及に基づき、2024年に自動車リモート診断市場規模の34.38%を占めました。カリフォルニア州のSAE J1979-2の採用と、40 CFR 86.1806-17に基づく連邦規則は、機器の需要を維持しています。米国コネクテッドビークル規則は調達を複雑にしますが、国内のサイバーセキュリティソリューションを刺激します。カナダは米国の基準に準拠しており、メキシコにおける中国ブランドの工場拡張は新たなサプライチェーンオプションを導入していますが、アナリストは中国OEMが2030年までに地域シェアのわずか3%しか確保できないと予測しています。

アジア太平洋

アジア太平洋地域は、中国の2025年におけるEV普及率45%という予測に牽引され、15.75%のCAGRで最も急速に成長している地域です。ASEAN市場は、インフラのアップグレードと政策インセンティブにより、2035年までに年間自動車販売額が1,000億米ドルを超える可能性があります。インドは新しい組立工場を通じて規模を拡大し、日本はハイブリッド技術を活用し、韓国は接続モジュール用の半導体供給を推進しています。中国の自動車メーカーは2030年までに世界シェアの33%を目標としており、診断サブスクリプションがプリインストールされた車両を輸出し、海外でのアフターマーケットのロックインを強化しています。

ヨーロッパ

ヨーロッパは、規制の深さにより一貫した成長を維持しています。2025年9月に発効するEUデータ法は、第三者によるデータアクセスを義務付け、ユーロ7排出ガス規則は2026年から2034年の間にライフサイクル汚染追跡を導入します。イベントデータレコーダー(EDR)は2024年7月に軽自動車で義務化され、2029年までに大型車にも拡大されます。ドイツ、フランス、英国は異なる採用曲線を示していますが、安全なOTAパイプラインと高度な故障監視フレームワークに対する需要を集合的に強化しています。ロシアの技術に対する制裁は、地域内のサプライヤーの多様化を加速させています。

# 競争環境

自動車リモート診断市場における競争は、スタンドアロンのスキャンツールから統合されたクラウドプラットフォームへと移行しています。Boschは、1,500以上のAI特許とMicrosoftとの共同クラウドイニシアチブを活用し、生成AIを診断に組み込むことで、2030年までに60億ユーロ以上のソフトウェア収益を目標としています。Continentalは700の新しい部品番号と、技術者と専門家をビデオチャットでつなぐRemote Supportサービスを展開しています。ZFの[pro]DiagnosticsはADASキャリブレーションに拡大しており、安全性とメンテナンスのデータパイプラインの収束を強調しています。

3つの戦略的陣営が出現しています。第一に、OEM統合エコシステムは、診断、インフォテインメント、OTAアップデートをペイウォールの背後にバンドルしています。第二に、独立系アフターマーケットプラットフォームは、マルチブランドデータを集約してチェーン整備工場やフリートにサービスを提供しています。第三に、水平型クラウドプロバイダーは、安全なデータパイプ、バッテリー分析エンジン、AIツールキットを提供しています。Kinetic Automationのようなスタートアップは、ロボット工学を使用して電気自動車を迅速に検査し、TWAICEはバスフリートのバッテリーヘルス分析で経済的価値を証明しています。

サイバーセキュリティコンプライアンスは差別化要因であり、規制はソフトウェア部品表全体での脆弱性管理の証明を要求しています。組み込みのDevSecOpsとセキュアブートチェーンを持つ企業は、調達において優位性を獲得します。農村部のカバレッジギャップ、EVバッテリー検証、自動化されたコンプライアンス文書化は、新規参入者にとって未開拓のニッチ市場として残されています。

# 自動車リモート診断業界の主要プレイヤー

* Robert Bosch GmbH

* Continental AG

* ZF Friedrichshafen AG

* Verizon Business (Telematics)

* Trimble Inc.

# 最近の業界動向

* 2025年1月: BoschはCES 2025でAI対応診断ソリューションを発表し、2030年までのソフトウェア目標60億ユーロを再確認しました。

* 2025年1月: Bosch LimitedはBharat Mobility Global Expo 2025で水素動力商用車診断を発表し、予測メンテナンスのためのクラウドプラットフォームを強調しました。

* 2024年9月: Continentalは700部品のアフターマーケット拡張を発表し、整備工場向けのRemote Supportビデオアシスタンスを統合しました。

* 2024年9月: ZF AftermarketはAutomechanika 2024で[pro]Diagnosticsポートフォリオを発表し、リモートサービスとADASキャリブレーションツールを特徴としました。

以上が、自動車リモート診断市場の概要に関する詳細な要約となります。

自動車リモート診断市場レポートの要約

本レポートは、自動車リモート診断システム市場に関する詳細な分析を提供いたします。自動車リモート診断システムは、ハードウェアとソフトウェアを融合させ、車両をセルラーネットワークに接続することで、診断データを遠隔で取得し、詳細な分析を可能にするものです。これにより、ローカルエリアネットワーク(LAN)またはワールドワイドウェブ(WWW)を通じて車両へ遠隔アクセスが可能となります。

1. 市場のセグメンテーションと範囲

市場は、製品タイプ、車両タイプ、接続タイプ、アプリケーション、エンドユーザー、および地域によって詳細にセグメント化されています。

* 製品タイプ: 診断機器、ソフトウェア/クラウドプラットフォーム、サービスが含まれます。

* 車両タイプ: 乗用車(ハッチバック、セダン、SUV、MPV)および商用車(バン、ピックアップトラック、バス、中・大型トラック)に分類されます。

* 接続タイプ: 3G/4G/5G LTE、Wi-Fi、Bluetooth/BLE、衛星およびV2Xエッジリンクが対象です。

* アプリケーション: 車両システムおよびコンポーネントへのアクセス、車両ヘルス追跡と予知、サービス/ロードサイドアシスタンス、OTA(Over-the-Air)アップデートと再フラッシュ、保証およびリコール管理といった用途が挙げられます。

* エンドユーザー: OEM搭載、アフターマーケット修理チェーン、フリートおよびリース事業者が含まれます。

* 地域: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域が分析対象です。

2. 市場の動向

市場の成長を牽引する主要な要因と、その成長を阻害する要因が分析されています。

2.1 市場の推進要因

* コネクテッドカーの普及拡大: 自動車のインターネット接続機能が向上し、リモート診断の需要が高まっています。

* 厳格化する車載診断(OBD)および排出ガス規制: 各国の規制強化により、車両の状態を正確に監視・診断するシステムの必要性が増しています。

* OEMによる予測メンテナンス向けサブスクリプション収益への移行: 自動車メーカーは、一度きりのハードウェア販売から、予測メンテナンスサービスを通じた継続的な収益モデルへとシフトしており、車両のダウンタイム削減にも貢献しています。

* エッジAI導入によるデータバックホールコスト削減: 車載エッジAIの活用により、クラウドへのデータ転送量を減らし、コスト効率を高めています。

* 保険会社によるテレマティクス連動型保険料割引: テレマティクスデータを活用した運転行動分析に基づき、保険会社が保険料割引を提供することで、リモート診断システムの導入が促進されています。

* EV残存価値保証のためのバッテリーデジタルツイン診断: 電気自動車(EV)のバッテリー状態をデジタルツイン技術で診断し、残存価値を保証するニーズが高まっています。

2.2 市場の阻害要因

* ハードウェアおよびクラウド料金の高額な初期費用: システム導入にかかる初期投資が障壁となる場合があります。

* サイバーセキュリティとデータプライバシーに関する懸念: 車両データの収集・送信に伴うセキュリティリスクやプライバシー保護が課題となっています。

* アフターマーケットECU間の相互運用性の欠如: 異なるメーカーのアフターマーケットECU間での互換性が不足していることが、市場の拡大を妨げる要因となっています。

* 地方における4G/5Gカバレッジのギャップによるデータアップロードの制約: 通信インフラが未整備な地域では、データのリアルタイムアップロードが困難な場合があります。

2.3 その他の分析

バリュー/サプライチェーン分析、規制環境、技術的展望、およびポーターの5フォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況が詳細に評価されています。

3. 市場規模と成長予測

自動車リモート診断市場は、2025年に197.3億米ドルと評価されています。特に、商用車セグメントは、フリート全体のテレマティクス導入に牽引され、2030年までに年間平均成長率(CAGR)16.15%と最も速い成長が見込まれています。地域別では、アジア太平洋地域が中国での積極的なEV導入とASEAN地域でのコネクテッドカーインフラの拡大により、CAGR 15.75%で最も急速な成長を遂げると予測されています。

4. 技術と規制の影響

* 5Gの影響: 5G LTEスライスは、低遅延かつ高帯域幅のデータストリームをサポートし、リアルタイム分析やセキュアなOTAアップデートを可能にすることで、リモート診断の能力を大幅に向上させます。

* OEMサブスクリプションモデルの重要性: OEMによるサブスクリプションモデルは、一度きりのハードウェア販売から経常収益への転換を促し、予測メンテナンスが標準となることで車両のダウンタイムを削減する上で重要です。

* 主要な規制: メーカーは、サイバーセキュリティに関するUN規則155、Euro 7排出ガス基準、大型車診断に関するSAE J1979-2、およびソフトウェアアップデートに関するUNECE R156などの主要な規制に準拠する必要があります。

5. 競争環境

市場には、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Marelli Europe S.p.A.、Siemens AG、Trimble Inc.、Denso Corporation、Toyota Motor Corp.、Mercedes-Benz Group AGなど、多数の主要企業が存在し、市場集中度、戦略的動き、市場シェアが分析されています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

6. 市場機会と将来展望

本レポートでは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コネクテッドカー普及の急増

- 4.2.2 より厳格な車載診断および排出ガス規制

- 4.2.3 予測メンテナンスのためのサブスクリプション収益へのOEMの移行

- 4.2.4 エッジAIの導入によるデータバックホールコストの削減

- 4.2.5 保険会社のテレマティクス連動型保険料割引

- 4.2.6 EV残存価値保証のためのバッテリーデジタルツイン診断

-

4.3 市場の阻害要因

- 4.3.1 ハードウェアおよびクラウド料金の高額な初期費用

- 4.3.2 サイバーセキュリティおよびデータプライバシーの懸念

- 4.3.3 アフターマーケットECU間の相互運用性の欠如

- 4.3.4 地方における4G/5Gカバレッジのギャップによるデータアップロードの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額 [USD] および数量 [単位])

-

5.1 製品タイプ別

- 5.1.1 診断機器

- 5.1.2 ソフトウェア / クラウドプラットフォーム

- 5.1.3 サービス

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.1.1 ハッチバック

- 5.2.1.2 セダン

- 5.2.1.3 SUV & MPV

- 5.2.2 商用車

- 5.2.2.1 バン & ピックアップトラック

- 5.2.2.2 バス & コーチ

- 5.2.2.3 中型 & 大型トラック

-

5.3 接続タイプ別

- 5.3.1 3G/4G/5G LTE

- 5.3.2 Wi-Fi

- 5.3.3 Bluetooth / BLE

- 5.3.4 衛星 & V2Xエッジリンク

-

5.4 アプリケーション別

- 5.4.1 車両システム & コンポーネントアクセス

- 5.4.2 車両ヘルス追跡 & 予知

- 5.4.3 サービス / ロードサイドアシスタンス

- 5.4.4 OTA (Over-the-Air) アップデート & 再フラッシュ

- 5.4.5 保証 & リコール管理

-

5.5 エンドユーザー別

- 5.5.1 OEM搭載

- 5.5.2 アフターマーケット修理チェーン

- 5.5.3 フリート & リース事業者

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 ASEAN

- 5.6.4.6 オーストラリア & ニュージーランド

- 5.6.4.7 その他のアジア太平洋地域

- 5.6.5 中東 & アフリカ

- 5.6.5.1 GCC

- 5.6.5.2 トルコ

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Marelli Europe S.p.A.

- 6.4.5 Siemens AG

- 6.4.6 Mix Telematics Ltd

- 6.4.7 Trimble Inc.

- 6.4.8 Omnitracs LLC

- 6.4.9 Octo Group S.p.A.

- 6.4.10 Hella GmbH & Co. KGaA

- 6.4.11 Aptiv PLC

- 6.4.12 Zonar Systems Inc.

- 6.4.13 Verizon Business (Telematics)

- 6.4.14 Mercedes-Benz Group AG

- 6.4.15 Toyota Motor Corp.

- 6.4.16 BorgWarner Inc. (Delphi Technologies)

- 6.4.17 AB Volvo

- 6.4.18 Denso Corporation

- 6.4.19 Snap-on Inc.

- 6.4.20 Airbiquity Inc.

- 6.4.21 Noregon Systems

- 6.4.22 Softing AG

- 6.4.23 Wejo Ltd

- 6.4.24 International Trucks (Navistar)

- 6.4.25 Qualcomm Inc.

- 6.4.26 Ericsson AB (Connected Fleet)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車リモート診断は、車両に搭載された電子制御ユニット(ECU)から得られる様々なデータを、無線通信を介して遠隔地で収集・分析し、車両の状態を診断する技術体系を指します。従来の自動車診断が、サービス工場で診断機を車両に接続して行う対面型であったのに対し、リモート診断は地理的な制約を超え、リアルタイムまたは定期的に車両の健全性を監視できる点が最大の特徴です。これにより、故障の早期発見、予防保全、効率的な修理計画の立案、さらには車両の性能向上や安全性確保に大きく貢献します。

この技術にはいくつかの種類が存在します。一つは「リアルタイム診断」で、車両が走行中に異常を検知した場合、即座にその情報を遠隔地のサーバーやサービスセンターに送信し、診断を行うものです。これにより、重大な故障に至る前にドライバーに警告を発したり、必要な対応を指示したりすることが可能になります。次に「定期診断」または「予防保全診断」があり、これは車両から定期的にデータを収集し、その傾向を分析することで、将来的な故障の兆候や部品の摩耗状況を予測するものです。これにより、計画的なメンテナンスが可能となり、予期せぬダウンタイムを最小限に抑えることができます。また、「オンデマンド診断」は、ユーザーやサービスプロバイダーからの要求に応じて、特定のタイミングで診断を実行する形式です。さらに、診断結果に基づいて車両のソフトウェアを遠隔で更新する「OTA(Over-The-Air)アップデート」と組み合わせることで、診断から解決までの一貫したサービス提供が可能となります。提供主体によっても、自動車メーカーが自社車両向けに提供する「OEM主導型」と、独立系企業が様々なメーカーの車両に対応する「サードパーティ型」に大別されます。

自動車リモート診断の用途は多岐にわたります。最も直接的なのは「故障診断と修理の効率化」です。サービス工場に車両が入庫する前に、すでに故障箇所や必要な部品が特定されているため、修理時間の短縮とコスト削減に繋がります。次に重要なのが「予防保全(Predictive Maintenance)」であり、故障の予兆を捉えて事前に部品交換やメンテナンスを行うことで、車両の稼働率を最大化し、重大な事故や故障を未然に防ぎます。特に商用車においては、「フリート管理」の効率化に不可欠であり、多数の車両の稼働状況、燃費、運転状況を一元的に監視し、最適な運用計画を立てる上で重要な役割を果たします。また、運転行動データに基づいた「保険サービス(UBI: Usage-Based Insurance)」では、安全運転を評価して保険料を最適化するのに利用されます。中古車市場では、車両の客観的な状態評価に活用され、透明性の高い取引を促進します。さらに、自動車メーカーにとっては、実際の走行データを収集・分析することで、新車開発における品質改善や新たな機能開発に役立てる貴重な情報源となります。緊急時には、事故発生時に自動で車両状態を通知する「eCall」システムと連携し、迅速な救助活動に貢献することも期待されています。

この技術を支える関連技術も多岐にわたります。車両内部のECU間通信には「CAN(Controller Area Network)」や「FlexRay」、「車載イーサネット」などが用いられ、これらのデータを効率的に収集します。車両から外部へのデータ送信には、「4G/5G」といった高速モバイル通信や、「Wi-Fi」、「Bluetooth」、さらには低消費電力広域ネットワーク(LPWA)である「LoRaWAN」や「Sigfox」などが利用されます。収集された膨大な車両データは、「クラウドコンピューティング」環境で保存・処理され、「ビッグデータ分析」技術によってパターンや異常が検出されます。特に「AI(人工知能)」や「機械学習」は、故障予測モデルの構築や異常検知の精度向上に不可欠な技術です。データの送受信においては、「サイバーセキュリティ」対策が極めて重要であり、データの暗号化、認証、不正アクセス防止が徹底されます。前述の「OTA(Over-The-Air)アップデート」は、診断結果に基づいて車両のソフトウェアを遠隔で更新する技術であり、リモート診断と密接に連携します。また、「GNSS(Global Navigation Satellite System)」による位置情報との連携も、車両の現在地と状態を結びつける上で重要な役割を果たします。

自動車リモート診断の市場背景には、いくつかの大きな潮流があります。まず、「コネクテッドカー」の普及が挙げられます。車両がインターネットに常時接続されることが一般的になり、データ通信のインフラが整いました。次に、「CASE(Connected, Autonomous, Shared, Electric)」と呼ばれる自動車産業の変革が進行しており、特に「Connected」と「Electric」の要素がリモート診断の需要を加速させています。電気自動車はソフトウェア制御の比重が高く、バッテリーの状態監視などリモート診断の恩恵が大きいからです。自動車の電子化・複雑化も背景にあり、ECUの増加とソフトウェア依存度の高まりにより、従来の診断方法では対応しきれない状況が生じています。また、世界的な環境規制の強化は、燃費効率向上や排出ガス削減のために車両の状態を常に最適に保つ必要性を高めています。サービス工場における「人手不足」と「効率化の要求」も、リモート診断導入の大きな動機となっています。さらに、ユーザー側からは、故障時の不安軽減やダウンタイム短縮といった「利便性向上への期待」が高まっています。これらの要因が複合的に作用し、自動車リモート診断は自動車産業において不可欠な技術へと進化を遂げています。

将来展望として、自動車リモート診断はさらなる進化を遂げると予測されます。まず、「診断の高度化・自動化」が進み、AIによる診断精度は飛躍的に向上し、車両が自ら異常を検知し、自己診断・自己修復を試みる機能が強化されるでしょう。これにより、「予知保全」はより標準的なメンテナンス手法となり、故障発生前の部品交換が一般的になることで、車両の信頼性と稼働率が格段に向上します。診断からソフトウェア更新までの一貫したサービス提供は、「OTAとの融合」によってさらにシームレスになり、ユーザーは常に最新かつ最適な車両状態を維持できるようになります。データの保護とプライバシーの確保は引き続き最重要課題であり、「セキュリティの強化」は継続的に行われます。異なる自動車メーカー間でのデータ互換性を高めるための「標準化の推進」も進み、より広範なサービス提供が可能になるでしょう。これにより、サブスクリプション型の診断サービスや、個々のユーザーの運転習慣に合わせたパーソナライズされたメンテナンス提案など、「新たなサービスモデル」が創出されることが期待されます。また、「自動運転」車両の普及に伴い、その安全性確保のためにリモート診断は不可欠な技術となります。異常発生時には遠隔からの診断だけでなく、遠隔操作による安全な停車や、必要に応じた遠隔での介入も可能になるかもしれません。最終的には、「MaaS(Mobility as a Service)」の実現において、共有車両の効率的な運用・管理を支える基盤技術として、自動車リモート診断は社会インフラの一部となるでしょう。