自動車ロボティクス市場 規模・シェア分析:成長動向と予測 (2025-2030年)

自動車用ロボット市場レポートは、エンドユーザータイプ(自動車メーカー(OEM)、部品メーカー(ティア1および2)など)、コンポーネントタイプ(コントローラー、ロボットアームなど)、製品タイプ(直交ロボット、スカラロボットなど)、機能タイプ(塗装ロボット、溶接ロボットなど)、および地域(北米、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車ロボティクス市場の概要:成長トレンドと予測(2025年~2030年)

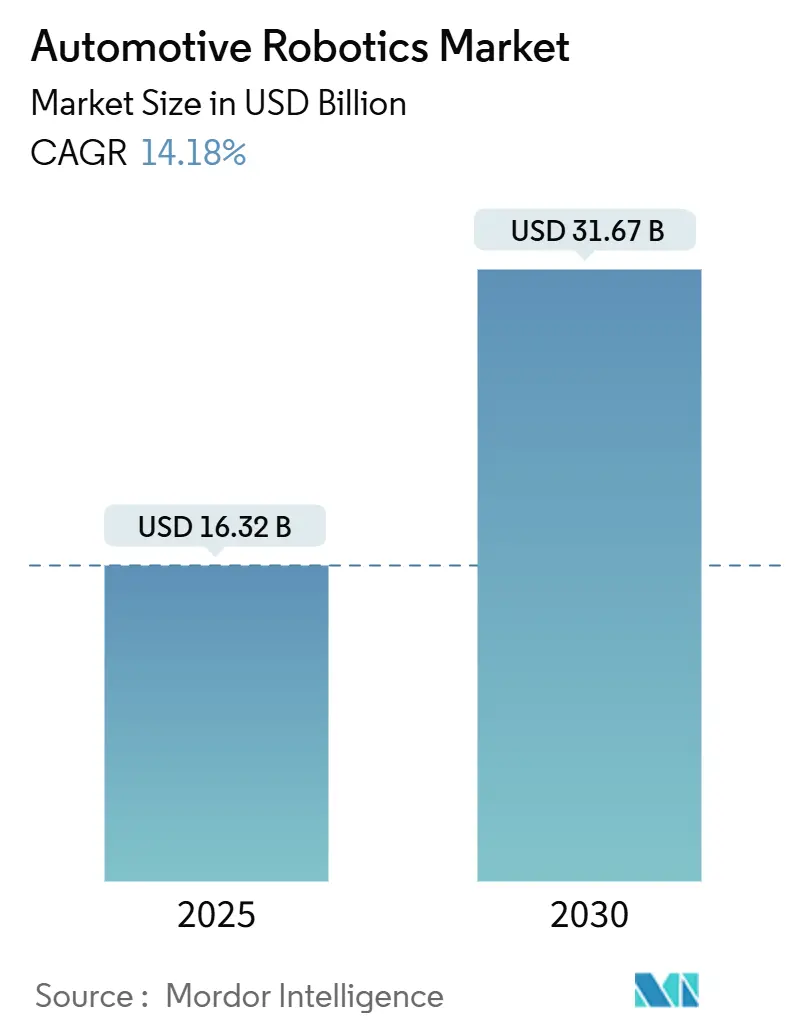

Mordor Intelligenceのレポートによると、自動車ロボティクス市場は、2025年の163.2億米ドルから2030年には約316.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.18%と見込まれています。この成長は、急速な電化、労働力不足の拡大、品質に対する期待の高まりといった要因が、自動車メーカーに手作業の工程をインテリジェントな多関節ロボットや協働ロボットに置き換えることを促しているためです。特に、電気自動車のバッテリーパック統合、電動パワートレインの組み立て、車体全体の品質検証などにおいては、手作業では達成できない高い動作精度が求められており、OEMは100%検査の実現を目指しています。

市場の主要なポイント

* エンドユーザー別: 2024年には自動車メーカーが市場シェアの61.18%を占め、サービスセンターは2025年から2030年にかけて14.31%のCAGRで最も急速に成長すると予測されています。

* コンポーネントタイプ別: 2024年にはロボットアームが36.54%のシェアで優位を占めましたが、ソフトウェアおよびサービスは14.64%のCAGRで最も高い成長が見込まれています。

* 製品タイプ別: 2024年には多関節ロボットが57.37%の収益シェアでリードしましたが、協働ロボットは2030年までに14.78%のCAGRで成長すると予測されています。

* 機能タイプ別: 2024年には溶接ロボットが市場規模の41.23%を占めましたが、検査および品質テストシステムは2030年までに14.51%のCAGRで最も急速な拡大を遂げると予測されています。

* 地域別: 2024年にはアジア太平洋地域が46.55%のシェアを占め、南米は2030年までに14.94%のCAGRで最も急速に成長する地域となるでしょう。

市場のトレンドと洞察(推進要因)

1. 生産性と品質向上のための自動化:

メーカーは生産ボトルネックを解消する最も迅速な方法として自動化を挙げており、65.3%が生産ラインのスループット向上を目的とした新たなロボット投資を計画しています。2024年には稼働中の産業用ロボットが14%増加し、2018年以来最大の年間増加を記録しました。AI対応のビジョンシステムは0.05mm以下の欠陥を検出し、車体溶接や最終トリムの品質基準を向上させています。ハードウェア価格の下落により、多くの工場が1~3年で設備投資を回収できるため、ロボット導入のビジネスケースが強化されています。

2. EVバッテリーおよび電動パワートレイン製造のニーズ:

電気自動車の組み立てでは、より重く、しかし少ないサブアセンブリが導入され、それぞれに異なる取り扱い、シーリング、溶接方法が必要です。ABBの推定では、80のギガファクトリーが計画されているにもかかわらず、バッテリー供給は需要に追いつかないとされており、高スループットのロボット生産の必要性が強調されています。バッテリーラインと最終組み立てラインを併設することで持続可能性が向上し、物流が削減されますが、これはロボットがバッテリーと車体作業を交互に行える場合に限られます。

3. 自動車ハブにおける労働力不足と賃金インフレ:

2024年には米国の製造業で75万人の未充足求人が発生し、2030年までに210万人を超える可能性があります。特に溶接工の不足は深刻で、年間82,500人の新規採用に対し、330,000人の需要があります。ドイツでも2024年に19,000人の自動車関連職が失われましたが、自動化技術者の採用に苦慮しています。Robotics-as-a-Service(RaaS)や簡素化されたティーチペンダントがスキルギャップを埋める一方で、FANUCが1,500の教育機関と提携していることは、並行して労働力育成が必要であることを示しています。

4. OEMによるより厳格な品質一貫性要件:

プレミアムOEMは現在、欠陥ゼロの納品を義務付けています。BENTELERのVigo工場では、サンプルベースの検査をABBの3D計測ロボットに置き換え、すべての部品をCADファイルとリアルタイムで比較することで、手直しや保証リスクを削減しています。AIソフトウェアは欠陥パターンが表面化する前に予測し、品質保証を反応的な管理から予測的な予防へと移行させています。

5. 協働ロボットによる柔軟な混流生産ラインの実現:

新しい協働ロボットは、産業用グレードの速度と力制限機能を兼ね備えており、フェンスなしのレイアウトを可能にし、床面積を最大20%削減します。ApptronikのApolloのようなヒューマノイド型ロボットは、メルセデス・ベンツのベルリン・デジタルファクトリーキャンパスで試験運用されており、ロボットがサブアセンブリゾーンに移動して部品を供給する未来を示唆しています。

市場の抑制要因

1. 高い設備投資と設置コスト:

中小規模のサプライヤーは、価格が下落しているにもかかわらず、高額なロボットセルを依然としてリスクが高いと見ています。RaaSベンダーは、ハードウェア、サービス、ソフトウェアをバンドルした月額契約を通じて、初期費用を軽減しています。統合には、ガードの設置、ビジョンキャリブレーション、オペレーターのトレーニングのためにラインを再構築する必要があるため、初期費用が倍増することがよくあります。

2. 熟練したロボットプログラマーの不足:

プログラマーの深刻な不足は、高度な導入を遅らせる恐れがあります。ユーザーフレンドリーなインターフェース、手動ガイダンスによるティーチング、デジタルツインを介したオフラインシミュレーションは障壁を低くしますが、AI適応型ロボットにはデータサイエンスとサイバーセキュリティに関するより深いスキルが必要です。

3. コネクテッドセルにおけるサイバーセキュリティリスク:

デジタル化された施設では、サイバーセキュリティリスクが懸念されます。

4. サーボモーター/チップ供給の不安定性:

高容量生産において、部品供給の不安定性が影響を及ぼす可能性があります。

セグメント分析

* エンドユーザータイプ別: 自動車メーカーが優位を維持、サービスセンターが成長

自動車メーカーは2024年に61.18%の市場シェアを占め、資本コストを吸収し、多関節溶接ロボット、塗装ロボット、シーリングロボットを主要なラインに組み込む能力を反映しています。この層は現在、トリムおよび最終検査にAIビジョンを優先し、かつて人間が行っていた人間工学的な作業に対応できる協働ロボットを求めています。サービスセンターは、EV診断やADASキャリブレーションがアフターマーケットのベイに機械化されたプロセスを押し進めるにつれて、14.31%のCAGRで最も急速に成長しています。

* コンポーネントタイプ別: ソフトウェアサービスがハードウェアを上回る成長

ロボットアームは2024年に収益の36.54%を占めましたが、価値は急速に分析、ビジョン、サイバーセキュリティ対応コントローラーへと移行しています。ソフトウェアおよびサービスは14.64%のCAGRで進展しており、主要な戦略的競争の場となっています。クラウドホスト型ダッシュボードは利用状況を追跡し、予測アラートを発行することで、一度の設備投資を年金収入へと転換しています。

* 製品タイプ別: 協働ロボットが多関節ロボットの優位性に挑戦

多関節ロボットは、ペイロード容量と6軸の器用さにより、依然として57.37%のシェアを占めています。しかし、メーカーが混流生産のためにラインを再設計するにつれて、協働ロボットは13.78%のCAGRで増加しています。新しい協働ロボットは、産業用グレードの速度と力制限機能を融合させ、フェンスなしのレイアウトを可能にし、床面積を最大20%削減します。

* 機能タイプ別: 検査ロボットが品質要求を加速

溶接は2024年に41.23%のシェアを占めましたが、高速カメラとディープラーニング分類器が検査セルを14.51%のCAGRで推進しています。アルミニウム製ボディパネルやバッテリーケーシングには、ミリ秒単位でトルクと角度を調整する適応型溶接スケジュールが必要であり、これはマシンビジョンフィードバックループに接続されたレーザーによって実現されます。自動光学検査は現在、完全なドアを80秒でスキャンし、合否データをMESダッシュボードに直接エクスポートできます。

地域分析

* アジア太平洋: 2024年には自動車ロボティクス市場の46.55%を占め、中国の429,500台の生産台数と労働者1万人あたりのロボット密度470台に支えられています。SiasunやEstunなどの国内ベンダーは、取得コストを低く抑える国家インセンティブの恩恵を受けており、日本のインテグレーターは高多品種少量生産向けのリーンロボットセルを改良し続けています。

* 南米: 14.94%のCAGRで最も高い成長を記録しており、多国籍企業が新たな資本を投入しています。Stellantisは柔軟なEV生産能力に56億ユーロを、General Motorsはブラジルのロボット車体工場に14億米ドルを投じています。これらの取引における技術移転条項により、地元のインテグレーターは高度な溶接ソフトウェアのライセンスを取得でき、国内の専門知識が加速しています。

* 北米: 地政学的リスクを軽減するためにリショアリングを推進しています。USMCAの原産地規則は、サプライヤーが労働力不足にもかかわらずコスト競争力を維持するために自動化を奨励しています。バッテリー生産を対象とした連邦政府の優遇措置は、セルスタッキングやモジュール組み立て用の高ペイロードロボットを統合する新たなギガファクトリープロジェクトを刺激しています。

* ヨーロッパ: 安定した市場ですが、高い機能安全コンプライアンスが求められるため、プレミアムなロボットソリューションが好まれます。ドイツは引き続きR&Dハブとしての役割を果たしていますが、マージン圧力により自動車メーカーは量産を低コスト地域に移転する傾向にあります。

競争環境

自動車ロボティクス市場は中程度の集中度を示しています。FANUC、ABB、KUKA、Yaskawaは依然として設置ベースの大部分を支配しており、グローバルなサポートネットワークと垂直統合されたポートフォリオを活用しています。彼らは現在、NVIDIA OrinのようなAIチップセットを次世代コントローラーに組み込み、リアルタイムの適応型経路計画を提供しようと急いでいます。YaskawaのMotoman NEXTは、ハードウェアと機械知能のこの融合を象徴しています。

OEMの投資は競争の境界線を再形成しています。Hyundai Motor GroupはBoston Dynamicsを11億米ドルで買収し、二足歩行ロボットを物流フローに組み込むことを目指しています。Mercedes-BenzはApptronikに戦略的株式を取得し、最終トリムラインでのヒューマノイドアプリケーションを加速させています。

バッテリー分解、アフターマーケット修理、ヒューマノイド物流などの分野で新たな機会が生まれています。新興の挑戦者は、ティア2サプライヤーの導入リスクを軽減するサブスクリプションモデルを提案しています。成功は、純粋なマニピュレーターの数よりも、ソフトウェアエコシステム、サイバーセキュリティの堅牢性、サービスネットワークの広さにますます左右され、自動車ロボティクス市場におけるリーダーシップの測定方法を再定義しています。

主要企業:

ABB Ltd、FANUC Corporation、Yaskawa Electric Corporation、Kawasaki Heavy Industries (Robotics)、Nachi-Fujikoshi Corp

最近の業界動向

* 2025年3月: メルセデス・ベンツはApptronikに戦略的株式を取得し、ベルリンのデジタルファクトリーキャンパスでヒューマノイドロボットのテストを開始しました。

* 2025年3月: 現代自動車グループは、2025年から2028年にかけて米国に210億米ドルを投資すると発表し、そのうち60億米ドルをBoston DynamicsおよびNVIDIAとの自動運転、ロボティクス、AIパートナーシップに割り当てました。

* 2025年1月: SchaefflerはCES 2025で、Vitesco Technologiesの買収に続くヒューマノイドロボティクスを特徴とする拡張されたモーションテクノロジーポートフォリオを発表しました。

本レポートは、自動車製造におけるロボットの活用、すなわち自動車用ロボット市場に関する詳細な分析を提供しています。自動車用ロボットは、溶接、塗装、組み立てといった生産工程において、効率性、精度、安全性を大幅に向上させ、人的エラーを削減し、全体的な生産性向上に貢献します。これにより、自動車メーカーは革新と品質向上に注力できるようになります。

市場規模と成長予測

自動車用ロボット市場は、2025年には163.2億米ドルの規模に達し、2030年までには316.7億米ドルに迫ると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 自動化によるスループットと品質の向上: 生産ラインの自動化が進むことで、生産能力と製品品質の向上が図られています。

* EVバッテリーおよび電動パワートレイン製造の需要: 電気自動車(EV)の普及に伴い、EVバッテリーや電動パワートレインの製造におけるロボットの需要が急速に増加しています。

* 労働力不足と賃金インフレ: 主要な自動車生産拠点における熟練労働者の不足と賃金上昇が、ロボット導入を加速させています。

* OEMによる品質の一貫性要件の厳格化: 自動車メーカー(OEM)からの品質と一貫性に関する要求が厳しくなっており、ロボットによる精密な作業が不可欠となっています。

* 協働ロボット(Cobots)による柔軟な生産ライン: 協働ロボットは、保護フェンスなしで人間と協働できるため、多様なモデルを生産する柔軟な混合モデル生産ラインの構築を可能にしています。

* 新興市場における生産連動型インセンティブ: 新興市場での生産を促進するための政府によるインセンティブも、ロボット導入を後押ししています。

市場の主な阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い設備投資と設置コスト: ロボットシステムの導入には高額な初期投資が必要となります。

* 熟練したロボットプログラマーの不足: ロボットを効果的に運用・保守するための専門知識を持つプログラマーが不足しています。

* コネクテッドセルにおけるサイバーセキュリティリスク: ネットワーク化された生産システムにおけるサイバー攻撃のリスクが懸念されます。

* サーボモーターやチップ供給の不安定性: 主要部品であるサーボモーターや半導体チップの供給変動が、生産計画に影響を与える可能性があります。

市場のセグメンテーション

本レポートでは、市場を以下の主要なカテゴリで詳細に分析しています。

* エンドユーザータイプ別: 完成車メーカー(OEM)、部品メーカー(Tier-1および2)、アフターマーケットおよびサービスセンター。

* コンポーネントタイプ別: コントローラー、ロボットアーム、エンドエフェクター、ドライブおよびセンサー、ソフトウェアおよびサービス。

* 製品タイプ別: 直交ロボット、スカラロボット、多関節ロボット、協働ロボット(Cobots)、その他のタイプ(パラレル、円筒型など)。

* 機能タイプ別: 溶接ロボット、塗装ロボット、組み立て・分解ロボット、切断・研削ロボット、マテリアルハンドリングロボット、検査・品質テストロボット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの各地域と、その主要国(米国、中国、日本、ドイツ、ブラジルなど)。

主要な市場トレンドと洞察

* 多関節ロボットの優位性: 多関節ロボットは、溶接、塗装、組み立てといった多様な作業における汎用性の高さから、市場シェアの57.37%を占め、自動車用途で主導的な役割を果たしています。

* 協働ロボットの台頭: 協働ロボットは、保護フェンスなしで柔軟な混合モデル組み立てを可能にするため、自動車工場での人気が高まっており、2030年まで年平均成長率(CAGR)14.78%で成長すると予測されています。

* 南米地域の急速な成長: 南米は、ブラジルおよび周辺国におけるEVへの大規模投資に牽引され、CAGR 14.94%と最も速い成長ペースを示しています。

競争環境

市場には、ABB Ltd、FANUC Corporation、KUKA AG、Yaskawa Electric Corporation、Kawasaki Heavy Industries (Robotics)、Universal Robots A/S、Hyundai Robotics、Epson Robotsなど、多数の主要企業が存在し、激しい競争を繰り広げています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的動向についても詳述しています。

将来の展望

本レポートは、市場の機会と将来の展望についても分析し、未開拓の分野や満たされていないニーズを特定することで、今後の市場発展の方向性を示唆しています。

以上、本レポートの主な調査結果と将来の展望をまとめました。詳細なデータや分析については、完全版レポートをご参照ください。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スループットと品質を向上させる自動化

- 4.2.2 EVバッテリーおよびe-パワートレイン製造のニーズ

- 4.2.3 自動車産業拠点における労働力不足と賃金インフレ

- 4.2.4 OEMによるより厳格な品質一貫性要件

- 4.2.5 柔軟な混流生産ラインを可能にする協働ロボット

- 4.2.6 新興市場における生産連動型インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と設置コスト

- 4.3.2 熟練したロボットプログラマーの不足

- 4.3.3 接続されたセルにおけるサイバーセキュリティリスク

- 4.3.4 サーボモーター/チップ供給の変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

- 5.1 エンドユーザータイプ別

- 5.1.1 自動車メーカー(OEM)

- 5.1.2 コンポーネントメーカー(ティア1および2)

- 5.1.3 アフターマーケットおよびサービスセンター

- 5.2 コンポーネントタイプ別

- 5.2.1 コントローラー

- 5.2.2 ロボットアーム

- 5.2.3 エンドエフェクター

- 5.2.4 ドライブおよびセンサー

- 5.2.5 ソフトウェアおよびサービス

- 5.3 製品タイプ別

- 5.3.1 直交ロボット

- 5.3.2 スカラロボット

- 5.3.3 多関節ロボット

- 5.3.4 協働ロボット(コボット)

- 5.3.5 その他のタイプ(パラレル、円筒)

- 5.4 機能タイプ別

- 5.4.1 溶接ロボット

- 5.4.2 塗装ロボット

- 5.4.3 組立および分解ロボット

- 5.4.4 切断およびフライス加工ロボット

- 5.4.5 マテリアルハンドリングロボット

- 5.4.6 検査および品質テストロボット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 トルコ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 FANUC Corporation

- 6.4.3 KUKA AG

- 6.4.4 Yaskawa Electric Corporation

- 6.4.5 Kawasaki Heavy Industries (Robotics)

- 6.4.6 Omron Adept Technologies

- 6.4.7 Honda Motor Co (Robotics)

- 6.4.8 Nachi-Fujikoshi Corp

- 6.4.9 Harmonic Drive Systems

- 6.4.10 RobCo SWAT Ltd

- 6.4.11 Denso Wave Inc

- 6.4.12 Comau SpA

- 6.4.13 Staubli Robotics

- 6.4.14 Universal Robots A/S

- 6.4.15 Hyundai Robotics

- 6.4.16 Epson Robots

- 6.4.17 OTC Daihen

- 6.4.18 Siasun Robot & Automation

- 6.4.19 Estun Automation

- 6.4.20 Techman Robot

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車ロボティクスとは、自動車産業におけるロボット技術の応用全般を指す広範な概念でございます。これは単に自動車の製造工程で用いられる産業用ロボットに留まらず、自動運転技術、モビリティサービス、さらには車両そのものの機能向上に至るまで、多岐にわたる領域を包含しております。人工知能、センサー技術、通信技術といった最先端のテクノロジーと融合し、自動車の設計、生産、運用、そして利用のあり方を根本から変革する可能性を秘めた、極めて重要な分野として注目されております。従来の機械的な自動化を超え、自律性、学習能力、そして人間との協調性を備えたシステムが、自動車ロボティクスの核を成していると言えるでしょう。

自動車ロボティクスは、その応用範囲によっていくつかの種類に分類できます。まず、最も歴史が長く、広く普及しているのが「製造ロボティクス」です。これは自動車工場における溶接、塗装、組み立て、検査、搬送といった一連の生産プロセスを自動化するロボット群を指します。近年では、人間と協調して作業を行う協働ロボット(コボット)や、工場内を自律的に移動して部品や製品を運搬する無人搬送車(AGV)や自律移動ロボット(AMR)の導入が進み、生産性の向上と柔軟な生産体制の構築に貢献しております。

次に、近年最も注目を集めているのが「自動運転ロボティクス」です。これは、LiDAR、レーダー、カメラなどのセンサーで周囲の環境を認識し、人工知能が走行状況を判断・予測し、車両を自律的に制御する技術でございます。レベル0からレベル5までの自動運転レベルが定義されており、乗用車だけでなく、トラック、バス、シャトルなど、様々な車両への応用が進んでおります。さらに、「モビリティサービスロボティクス」として、自動運転技術を活用したロボットタクシーやロボットデリバリー、ラストワンマイル配送といった新たな移動・物流サービスの提供も期待されております。将来的には、車両内部に搭載され、乗員の快適性や利便性を高める「車両内ロボティクス」も発展する可能性を秘めております。

これらの自動車ロボティクスは、多岐にわたる用途で活用されております。製造現場においては、生産性の劇的な向上、人件費の削減、そして溶接や塗装といった精密な作業における品質の均一化と向上に寄与します。また、危険な作業や重労働から人間を解放し、労働環境の改善にも貢献しております。自動運転技術は、交通事故の削減、交通渋滞の緩和、高齢者や交通弱者の移動手段の確保といった社会課題の解決に貢献し、新たなモビリティの提供を可能にします。物流分野では、効率的な配送システムの構築や、人手不足の解消に不可欠な技術となっております。さらに、多品種少量生産への対応や、顧客のニーズに合わせたカスタマイズ生産の実現にも、ロボティクスは重要な役割を果たします。

自動車ロボティクスを支える関連技術は非常に多岐にわたります。中核となるのは「人工知能(AI)」であり、画像認識、パターン認識、意思決定、予測、機械学習、深層学習といった技術が、自動運転やロボットの自律的な動作に不可欠です。次に重要なのが「センサー技術」で、LiDAR、レーダー、カメラ、超音波センサー、GPS、IMU(慣性計測装置)などが車両の周囲環境や自己位置を高精度に把握するために用いられます。また、「通信技術」も不可欠であり、5G/6Gといった高速・大容量・低遅延の通信や、V2X(Vehicle-to-Everything)と呼ばれる車両とインフラ、他の車両、歩行者などとの連携技術が、安全で効率的な自動運転システムを構築します。

さらに、「クラウドコンピューティング」は、膨大なデータの処理、高精度地図の更新、ソフトウェアのOTA(Over-The-Air)アップデートなどに利用されます。「サイバーセキュリティ」は、システムの安全性を確保し、外部からの攻撃や誤作動を防ぐ上で極めて重要です。自動運転の精度を高めるためには、「高精度地図(HDマップ)」も欠かせません。人間とロボットやシステムが円滑に情報をやり取りするための「ヒューマン・マシン・インターフェース(HMI)」の進化も重要です。そして、ロボット本体の設計や制御には、「メカトロニクス」の知識が基盤となります。これらの技術が複合的に連携することで、高度な自動車ロボティクスシステムが実現されるのです。

自動車ロボティクス市場は、現在急速な成長を遂げております。その背景には、世界的な労働力不足の深刻化、特に製造業や物流業界における人手不足が挙げられます。また、自動運転技術の目覚ましい進化と、それに対する社会実装への期待が高まっていることも大きな要因です。環境規制の強化と電気自動車(EV)へのシフトは、新たな生産プロセスの導入を促し、ロボティクスによる自動化の需要をさらに高めております。MaaS(Mobility as a Service)の普及に伴い、多様なモビリティニーズが生まれており、ロボットを活用した新たなサービスへの期待も高まっております。さらに、新型コロナウイルス感染症のパンデミックは、非接触・自動化へのニーズを加速させ、ロボティクス導入の動きを後押ししました。

一方で、市場にはいくつかの課題も存在します。技術的な課題としては、悪天候下でのセンサー認識の限界、複雑な交通状況への対応、そしてサイバーセキュリティリスクへの対策などが挙げられます。法的・倫理的な課題も重要であり、自動運転中の事故責任の所在、プライバシー保護、そしてロボットが人間の雇用に与える影響などが議論されております。導入コストの高さや、システムの維持管理費用も企業にとっては大きな負担となることがあります。また、技術の標準化の遅れや、社会全体でのロボティクスに対する受容性の確保も、今後の普及に向けた重要な課題となっております。

将来の展望として、自動車ロボティクスは私たちの社会にさらなる変革をもたらすでしょう。自動運転技術は、レベル4やレベル5といった完全自動運転の実現に向けて進化を続け、都市部だけでなく地方においても、安全で効率的な移動手段を提供するようになるでしょう。工場内では、人間とロボットがより高度に協調する「協働ロボット」が普及し、生産性の向上と柔軟な生産体制を両立させます。また、パーソナルモビリティの多様化が進み、小型ロボットやドローンとの連携による新たな移動・物流ソリューションが生まれる可能性もございます。

将来的には、自動車ロボティクスによって収集される膨大なデータが、新たなビジネスモデルやサービスの創出を促進する「データ駆動型モビリティ」が主流となるでしょう。AIのさらなる進化により、ロボットはより高度な予測能力と学習能力を獲得し、複雑な状況にも自律的に対応できるようになります。これは、持続可能な社会の実現にも貢献し、効率的な物流システムやエネルギー消費の最適化を通じて、環境負荷の低減にも寄与します。スマートシティ構想との連携も進み、交通システム全体の最適化や、都市機能の高度化に不可欠な要素となるでしょう。ソフトウェア定義型車両(SDV)の進展とともに、ロボティクス機能は車両の基本的な機能として統合され、自動車は単なる移動手段を超えた、高度なロボットプラットフォームへと進化していくことが期待されます。