自動車ゴム成形部品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界の自動車用ゴム成形部品市場の成長は、材料タイプ(エチレンプロピレンジエンゴム(EPDM)、天然ゴム(NR)、スチレンブタジエンゴム(SBR)、およびその他の材料タイプ)、コンポーネントタイプ(シール、ガスケット、ホース、ウェザーストリップ、およびその他のコンポーネントタイプ)、車両タイプ(乗用車および商用車)、ならびに地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

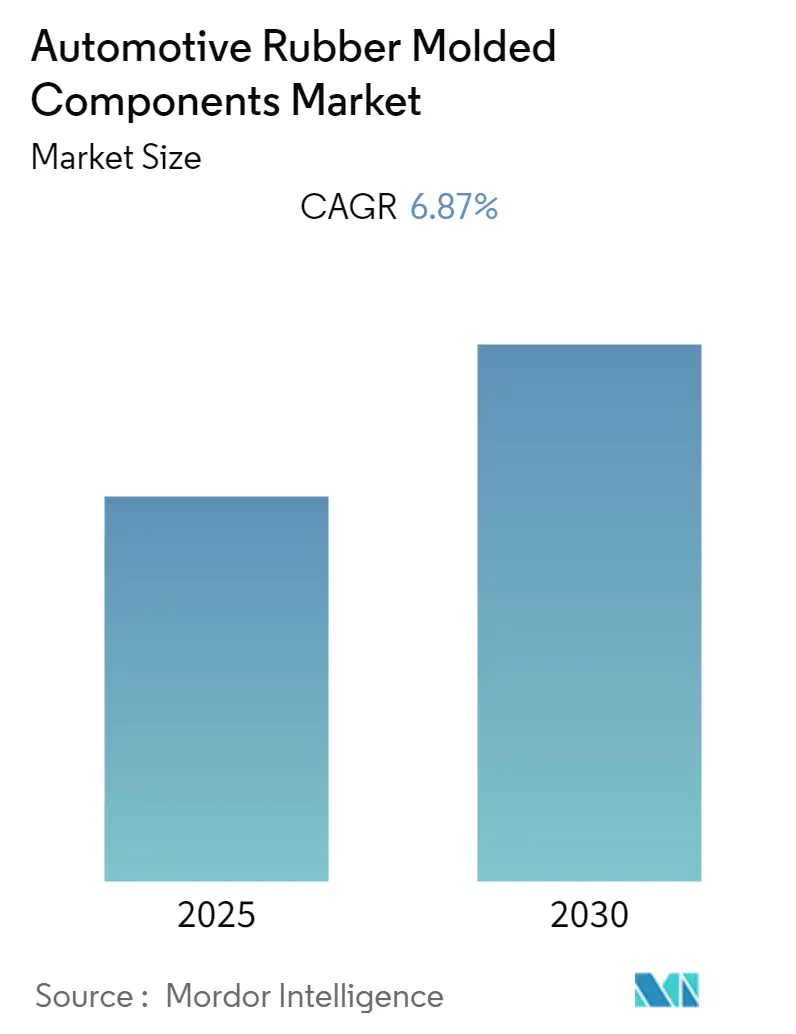

自動車用ゴム成形部品市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)6.87%を記録すると予測されています。

自動車業界では、車両全体の軽量化が強く求められています。これは、燃費効率の向上、排気ガス汚染物質の削減、厳格な政府規制への準拠、そして需要の増加に繋がるためです。OEM(相手先ブランド製造業者)からの具体的な要求に応えるため、シーリングシステムメーカーは、既存技術と材料をベンチマークし、より軽量で信頼性が高く、安全かつ生産コストの低い新しいシーリングシステムの開発を進めています。

この市場は、材料タイプ(エチレンプロピレンジエンモノマー(EPDM)、天然ゴム(NR)、スチレンブタジエンゴム(SBR)、その他の材料タイプ)、部品タイプ(シール、ガスケット、ホース、ウェザーストリップ、その他の部品タイプ)、車両タイプ(乗用車、商用車)、および地域によってセグメント化されています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度とされています。

近年、離型剤の進歩により、ゴムとその部品は自動車メーカーにとってさらに魅力的なものとなっています。ゴムは数百年にわたり自動車産業で使用されてきましたが、かつて天然素材から抽出されていたゴム成形品は、現在では重量、環境、コスト、耐久性といった多くの要因から、安価で一般的な合成ポリマーから製造されるようになっています。これらのゴム成形部品は、自動車産業における様々な用途に合わせて、あらゆる形状、サイズ、色に成形できるため、市場の主要な成長要因となっています。例えば、フォード社は、ゴムに使用される石油の25%を再生可能な大豆油に置き換えることで、材料の伸縮性を2倍にし、原材料からの炭素排出量を削減することに成功しました。この新しい配合は、シール、ガスケット、ホース、ラジエーター、フロアマットなどの自動車部品に利用可能です。国際ゴム研究グループによると、自動車部門は世界のゴム消費量の50%以上を占めており、2008年には2,200万トンを超えました。その利点と様々なプロセスでの応用により、自動車部品におけるゴムの使用は予測期間中にさらに増加すると予想されています。

世界の自動車用ゴム成形部品市場のトレンドと洞察

エチレンプロピレンジエンモノマー(EPDM)セグメントの顕著な成長

エチレンプロピレンジエンモノマー(EPDM)は、耐候性、耐振動性、耐熱性、色安定性、シーリング性、耐引裂性、耐久性、引張強度(500~2500 PSI)など、自動車用途に適した多くの特性を持つ合成ゴムの一種です。密度は2.00 g/cm3以上で、経済的な使用に最適です。汚染を低減するEPDMのような軽量材料は、世界の自動車用ゴム成形部品市場の推進要因となっています。自動車産業はEPDMゴムの最大の顧客であり、車両排出量を最小限に抑えるための車両軽量化の必要性が市場の成長を牽引しています。電気自動車(EV)や新エネルギー車(NEV)の台頭もEPDMゴム成形部品の需要を促進しています。EPDMは優れた電気絶縁特性を持ち、ケトン、一般的な希酸、アルカリに対する良好な耐性、そして優れた耐候性を備えています。また、-51°C(-60°F)の低温から177°C(350°F)の高温まで優れた耐性を示します。EPDMゴムは通常、金属との良好な接着特性から、ウェザーシールやストリッピング、ワイヤー・ケーブルハーネス、ウィンドウスペーサー、油圧ブレーキシステム、ドア・窓・トランクのシールなどに使用されます。アジア太平洋地域では、電化の進展、厳格な排出ガス規制、軽量商用車の需要増加、自動車用ゴム部品製造における低コスト労働力の利用可能性により、EPDM市場は健全な成長率を享受すると予想されています。

アジア太平洋地域が市場を牽引

中国は世界有数の自動車生産国であり、2019年には世界の総生産台数の約28%を占めました。現在、国内で生産される車両のほとんどは内燃機関(ICエンジン)車です。中国自動車工業協会によると、2019年の国内総販売台数は前年比8.2%減少しましたが、中国のプレミアムカー市場は安定した成長を維持し、メルセデス・ベンツ、アウディ、BMWが高級車市場を支配しています。中国政府が2012年に新エネルギー車(電気自動車、ハイブリッド車、燃料電池車)の必要性を強調する開発計画を発表した後、中国メーカーはハイブリッド車と電気自動車の市場開発を加速させました。中国政府は、ガソリン車とディーゼル車を段階的に廃止する新エネルギー政策を掲げ、2025年までに道路上の車両の少なくとも5分の1を電気バッテリー車とプラグインハイブリッド車にする目標を発表しました。これにより、ICエンジンで使用されるゴム成形部品の電気自動車への応用が段階的に減少する可能性があります。

日本の電気自動車市場は成長を続けており、排出ガスゼロ車の需要が増加し、政府もこの市場に多額の投資を行っています。日本政府は、2050年までに国内で販売されるすべての新車を電気自動車またはハイブリッド車に転換することを目指しています。また、2050年までに車両あたりの二酸化炭素およびその他の温室効果ガス排出量を約80%削減する目標も設定しています。これもまた、ICエンジンと比較して電気自動車ではゴム成形部品の応用が少ないため、市場に影響を与えるでしょう。

競争環境

自動車用ゴム成形部品市場は中程度に細分化されており、Continental AG、DANA Holding Corporation、Hutchison SA、Trelleborg AB、Federal-Mogul Corporation、Freudenberg and Co. Kg、AB SKF、NOK Corporationなど、様々なプレーヤーが市場を支配しています。企業は新しい工場を開設することで事業を拡大しています。例えば、2019年3月にはHubner Manufacturing Corporationがテネシー州ダンラップに960万米ドルを投じて新しい製造施設を設立しました。また、2018年9月にはZeon Corporationがタイにアクリルゴムの生産・販売を行う完全子会社を設立すると発表しました。これは、日本と米国に続くZeonの3番目のアクリルゴム工場となり、アジアでのアクリルゴム需要の増加を見込んでいます。

このレポートは、「世界の自動車用ゴム成形部品市場」に関する詳細な分析を提供しています。

1. 調査概要と目的

本調査は、自動車用ゴム成形部品市場における最新のトレンド、技術開発、および需要動向を網羅しています。調査範囲には、材料タイプ、コンポーネントタイプ、車両タイプ、地域ごとの需要分析、および主要メーカーの市場シェアが含まれます。対象期間は、過去の市場規模として2019年から2024年まで、予測期間として2025年から2030年までをカバーしています。

2. エグゼクティブサマリー

市場は予測期間(2025年~2030年)において、年平均成長率(CAGR)6.87%で成長すると予測されています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、また予測期間中も最も高いCAGRで成長する見込みです。主要な市場プレイヤーには、AB SKF、Continental AG、Federal-Mogul Corporation、NOK Corporation、Trelleborg ABなどが挙げられます。

3. 調査方法

本レポートでは、市場の包括的な理解を深めるための詳細な調査方法が採用されています。

4. 市場ダイナミクス

市場の成長を推進する「市場促進要因」と、成長を阻害する「市場課題」について分析しています。また、業界の魅力度を評価するため、サプライヤーの交渉力、買い手/消費者の交渉力、新規参入者の脅威、競争の激しさ、代替製品の脅威という5つの要素に基づいた「ポーターのファイブフォース分析」を実施しています。

5. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 材料タイプ別: エチレンプロピレンジエンモノマー(EPDM)、天然ゴム(NR)、スチレンブタジエンゴム(SBR)、その他の材料タイプ。

* コンポーネントタイプ別: シール、ガスケット、ホース、ウェザーストリップ、その他のコンポーネントタイプ。

* 車両タイプ別: 乗用車、商用車。

* 地域別:

* 北米: 米国、カナダ、その他北米。

* ヨーロッパ: ドイツ、英国、フランス、その他ヨーロッパ。

* アジア太平洋: 中国、日本、インド、その他アジア太平洋。

* 世界のその他の地域: 南米、中東・アフリカ。

6. 競争環境

本セクションでは、主要ベンダーの市場シェア分析を提供し、市場における競争状況を明らかにしています。主要企業として、AB SKF、ALP Group、Bohra Rubber Pvt. Ltd、Continental AG、Cooper-Standard Automotive、DANA Holding Corporation、Federal-Mogul Corporation、Freudenberg and Co. Kg、Hebei Shinda Seal Group、Hutchinson SA、NOK Corporation、Steele Rubber Products、Sumitomo Riko Co. Ltd、Trelleborg AB、Jayem Auto Industries Pvt Ltd、Bony Polymers Pvt Ltdなどの企業プロファイルが掲載されています(このリストは網羅的ではありません)。

7. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについても詳細に分析されており、今後の市場動向を予測するための洞察が提供されています。

このレポートは、自動車用ゴム成形部品市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の課題

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 サプライヤーの交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 競争の激しさ

- 4.3.5 代替品の脅威

5. 市場セグメンテーション

-

5.1 材料タイプ別

- 5.1.1 エチレンプロピレンジエンモノマー (EPDM)

- 5.1.2 天然ゴム (NR)

- 5.1.3 スチレンブタジエンゴム (SBR)

- 5.1.4 その他の材料タイプ

-

5.2 コンポーネントタイプ別

- 5.2.1 シール

- 5.2.2 ガスケット

- 5.2.3 ホース

- 5.2.4 ウェザーストリップ

- 5.2.5 その他のコンポーネントタイプ

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 商用車

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東・アフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 AB SKF

- 6.2.2 ALP Group

- 6.2.3 Bohra Rubber Pvt. Ltd

- 6.2.4 Continental AG

- 6.2.5 Cooper-Standard Automotive

- 6.2.6 DANA Holding Corporation

- 6.2.7 Federal-Mogul Corporation

- 6.2.8 Freudenberg and Co. Kg

- 6.2.9 Hebei Shinda Seal Group

- 6.2.10 Hutchinson SA

- 6.2.11 NOK Corporation

- 6.2.12 Steele Rubber Products

- 6.2.13 住友理工株式会社

- 6.2.14 Trelleborg AB

- 6.2.15 Jayem Auto Industries Pvt Ltd

- 6.2.16 Bony Polymers Pvt Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車ゴム成形部品は、自動車の機能、安全性、快適性、耐久性を支える上で不可欠な、ゴム材料を特定の形状に成形した部品群を指します。これらの部品は、ゴムが持つ特有の弾性、耐熱性、耐油性、耐候性、振動吸収性、そして優れたシール性といった特性を最大限に活用し、自動車の様々な部位で重要な役割を担っています。例えば、エンジンやトランスミッションからの振動を吸収し、車体への伝達を防ぐ防振部品、燃料や冷却水、ブレーキ液などの漏れを防ぐシール部品、外部からの水や塵の侵入を防ぐ保護部品など、その種類と機能は多岐にわたります。自動車の高性能化、高機能化が進む中で、ゴム成形部品にはますます高度な性能と信頼性が求められており、その設計と製造には精密な技術が不可欠です。

自動車ゴム成形部品は、その機能、使用される材料、成形方法によって多種多様に分類されます。機能別に見ると、まず「シール部品」として、Oリング、ガスケット、オイルシール、ウェザーストリップなどがあり、流体や気体の漏れ防止、外部からの異物侵入防止に貢献します。次に「防振部品」として、エンジンマウント、サスペンションブッシュ、ボディマウントなどがあり、振動や騒音の低減、乗り心地の向上に寄与します。さらに「ホース・チューブ類」として、燃料ホース、ブレーキホース、冷却水ホースなどがあり、各種流体の輸送を担います。その他、ドライブシャフトブーツのような「防塵・保護部品」や、ペダルカバー、フロアマットといった「内外装部品」も含まれます。材料別では、天然ゴム(NR)のほか、耐候性や耐熱性に優れるEPDM、耐油性に優れるNBR、耐熱性や耐薬品性に優れるフッ素ゴム(FKM)やシリコーンゴム(VMQ)など、用途に応じて最適な合成ゴムが選定されます。成形方法としては、射出成形、圧縮成形、トランスファー成形、押出成形などが一般的です。

自動車ゴム成形部品の用途は、車両のあらゆる部位に及びます。エンジンルーム内では、エンジンやトランスミッションの振動を吸収するエンジンマウント、冷却水や燃料を循環させる各種ホース、オイル漏れを防ぐオイルシールやガスケット、Oリングなどが使用されています。シャシーや足回りでは、サスペンションの動きを滑らかにし、振動を吸収するサスペンションブッシュ、ドライブシャフトを保護するブーツ、ブレーキ液を伝達するブレーキホースなどが重要な役割を果たします。ボディ部分では、ドアや窓、トランクの開口部に取り付けられ、雨水の侵入や風切り音を防ぐウェザーストリップ、ボディとフレーム間の振動を吸収するボディマウントなどがあります。内装部品としては、運転操作に関わるペダルカバーや、車内の快適性を高めるフロアマット、各種配線やケーブルを保護するグロメットなどが挙げられます。これらの部品は、それぞれが特定の機能と性能を求められ、自動車全体の安全性、快適性、耐久性を高めるために不可欠な存在です。

自動車ゴム成形部品の進化は、多岐にわたる関連技術の発展によって支えられています。材料技術においては、より過酷な使用環境に耐えうる高機能ゴム材料の開発が進められています。具体的には、高耐熱性、高耐寒性、高耐油性、高耐薬品性を持つゴム、さらには軽量化や低摩擦化を実現する材料、そしてゴムと金属や樹脂を一体化させる複合材料技術が重要です。成形技術では、複雑な形状や高精度が求められる部品に対応するため、精密射出成形やインサート成形、多色成形といった技術が進化しています。また、生産効率の向上と品質の安定化を目指し、成形プロセスの自動化や省エネルギー化も進められています。設計段階では、3D CAD/CAMシステムやCAE(Computer Aided Engineering)を用いたシミュレーション技術が不可欠であり、部品の性能予測や最適設計に貢献しています。さらに、製品の信頼性を保証するため、耐久性試験、環境試験、振動試験、シール性試験といった厳格な評価・試験技術も欠かせません。

自動車ゴム成形部品の市場は、世界の自動車生産台数に密接に連動しており、安定した需要が見込まれる一方で、常に技術革新とコスト競争の圧力に晒されています。近年、自動車業界全体が直面している環境規制の強化は、燃費向上やCO2排出量削減への要求を高め、ゴム部品に対しても軽量化や低フリクション化、高効率化が強く求められています。また、ADAS(先進運転支援システム)や自動運転技術の進化は、部品の信頼性や耐久性に対する要求水準を一層引き上げています。消費者の快適性への意識の高まりは、NVH(騒音・振動・ハーシュネス)対策部品の重要性を増大させています。グローバルな生産体制の構築が進む中で、サプライチェーンの複雑化や、原材料価格の変動、熟練工の確保といった課題も存在します。これらの背景から、サプライヤー各社は、高品質かつコスト競争力のある製品を提供するため、継続的な技術開発と生産効率の改善に注力しています。

自動車ゴム成形部品の将来は、自動車産業の大きな変革期において、新たな挑戦と機会に満ちています。特に、電気自動車(EV)やハイブリッド車(HEV)へのシフトは、部品構成に大きな変化をもたらします。エンジン関連部品の需要は減少する一方で、バッテリーパックの冷却・シール部品、モーターやインバーター周りの高耐熱・高絶縁性ゴム部品、そしてEV特有の静粛性向上に対応するための高性能NVH対策部品の需要が増加すると予想されます。自動運転技術の進化は、センサーやカメラの保護・シール部品の重要性を高め、極めて高い信頼性と耐久性が求められるようになります。また、環境負荷低減の観点から、リサイクル可能な材料やバイオマス由来のゴム材料の開発・採用が加速し、生産工程におけるCO2排出量削減も重要なテーマとなります。さらに、軽量化への貢献として、発泡ゴムや中空構造、複合材料化が進むでしょう。将来的には、センサーを内蔵した「スマートゴム」部品の開発や、IoTを活用した生産・品質管理の高度化も期待されており、自動車ゴム成形部品は、単なる機能部品に留まらず、より高機能で多機能なシステムの一部として進化していくことでしょう。