自動車安全システム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車安全システム市場レポートは、システムタイプ(アクティブセーフティシステム、パッシブセーフティシステム)、テクノロジーコンポーネント(センサー、レーダー、カメラなど)、エンドユーザー(OEM、アフターマーケット)、車両タイプ(乗用車、小型商用車など)、駆動方式(ICE、バッテリー電気自動車など)、および地域(北米など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車安全システム市場の概要

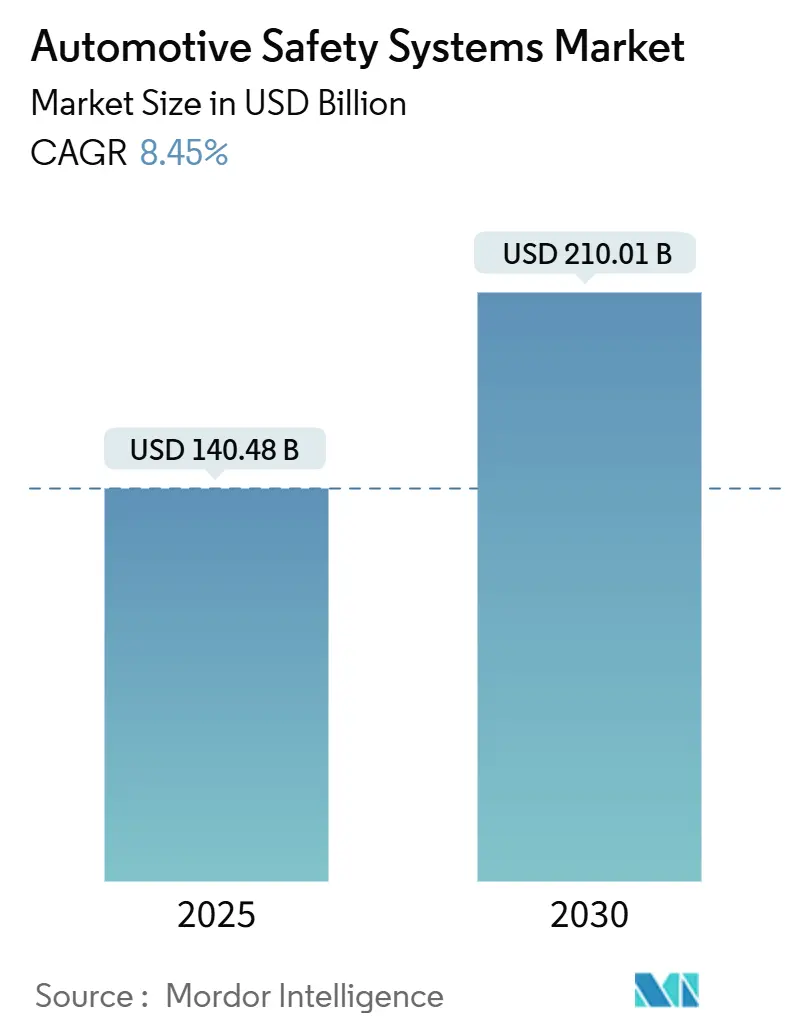

自動車安全システム市場は、2025年には1,404億8,000万米ドルと推定され、2030年には2,100億1,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.45%です。この成長は、世界的な安全規制の強化、センサー価格の急速な下落、および無線(OTA)アップデートを可能にするソフトウェア定義車両の台頭によって推進されています。市場は中程度の集中度を示しており、アジア太平洋地域が最大の市場であり、南米が最も急速に成長しています。

市場の主要なポイント

* システムタイプ別: アクティブセーフティシステムが2024年に市場シェアの67.13%を占め、車内生体認証分析は2030年までに8.11%のCAGRで拡大すると予測されています。

* 技術コンポーネント別: レーダーが2024年に収益シェアの34.36%を占め、LiDARは2030年までに8.75%のCAGRで成長する見込みです。

* エンドユーザー別: OEM工場装着ソリューションが2024年に83.41%のシェアを占め、アフターマーケットは8.83%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車が2024年に74.58%のシェアを占め、大型商用車は2030年までに8.41%のCAGRを記録すると予想されています。

* 推進方式別: 内燃機関(ICE)モデルが2024年に78.13%のシェアを占め、バッテリー電気自動車(BEV)は2030年までに9.27%のCAGRで成長する態勢が整っています。

* 地域別: アジア太平洋地域が2024年に収益の39.84%を占め、南米は2030年までに8.77%のCAGRで最も急速な拡大を示しています。

市場のトレンドと洞察(推進要因)

1. グローバルNCAPおよびUNECE安全規制の強化:

Euro NCAPの2026年プロトコルでは、すべてのモデルクラスで歩行者自動緊急ブレーキ(AEB)とドライバーモニタリングが義務付けられます。中国の工業情報化部(MIIT)は、安全機能に影響を与えるすべてのソフトウェアアップデートに型式承認を義務付ける規則を2025年に導入しました。EUの一般安全規則IIは2024年7月から施行され、すべての新車にインテリジェントスピードアシスタンスと緊急車線維持を義務付けています。NHTSAは2026年モデル向けに死角警告、車線維持支援、歩行者AEBを追加し、アクティブセーフティへの10年間の推進を示しています。これらのグローバルな連携により、メーカーは開発コストをより多くの量に分散させ、先進機能の普及を加速させています。

2. センサーコストの急速な下落によるADASの標準化:

自動車用レーダーの価格は毎年約18%下落し、プロセッサの性能は18ヶ月ごとに倍増しており、エントリーセグメントの価格帯で高性能な知覚が可能になっています。4次元イメージングレーダーは、従来の3次元ユニットに近いコストでセンチメートル級の検出精度を実現し、アダプティブクルーズコントロール以外の用途にも拡大しています。イメージセンサーはスマートフォンのサプライチェーンの恩恵を受け、HDR対応の8メガピクセル自動車用チップが10米ドル以下で入手可能です。NITI Aayogは、ADASコンテンツに牽引され、2030年までに車両あたりの半導体価値が1,200米ドルに倍増すると予測しています。このコスト低下により、自動車安全システム市場はアジアやラテンアメリカで販売される小型車にもレベル1およびレベル2の機能を提供できるようになります。

3. ソフトウェア定義車両の普及(OTA安全機能アップグレード):

集中型コンピューティングアーキテクチャは、安全ロジックを固定ハードウェアから分離し、販売後の継続的な機能拡張を可能にします。HARMAN OTA 12.0は、すでに40以上のブランドでセキュアなアップデートを管理し、高性能コンピューターと従来のECUを同じ車両ドメインで調整しています。ISO 26262 ASIL-D認証を取得したSibros Deep Updaterは、デルタファイルを使用してダウンロードサイズを削減し、セルラーデータコストを削減しながら重要な機能を最新の状態に保ちます。UNECE規則R156は、すべての新モデルにソフトウェアアップデート管理システムを義務付けており、サイバーセキュリティと物理的な安全層の同等性を確保しています。プレミアムAEBアルゴリズムのサブスクリプション料金も登場し、自動車安全システム市場内で新たな収益源を生み出しています。

4. 商用車におけるレベル2+自動運転への移行(フリートのTCO削減):

フリートオペレーターは、衝突事故の請求を最大90%削減し、年間約6,000米ドルの事故関連コストを削減する先進安全パッケージを採用しています。2024年のWork Truck Fleet Safety Studyによると、フリートの大部分がADASを備えた適切にメンテナンスされた車両を最優先事項としており、約半数がすでにバックアップカメラとエアディスクブレーキを装備しています。自動運転システムは疲労関連の事故を減らし、フリートが資産利用率を高める「サービスとしての容量」モデルを試すことを可能にします。真のドライバーレス運用は長期的な目標ですが、レベル2+機能は商用セグメントの自動車安全システム市場を推進する具体的なコストメリットを提供します。

市場の抑制要因

1. 多国間コンプライアンスのための高い検証およびホモロゲーションコスト:

メーカーは、中国のC-NCAP 2024テストマトリックスとEuro NCAP 2026要件を調整する必要があり、多くの場合、同様のシナリオで衝突およびソフトウェアの検証を繰り返しています。TÜV SÜDは現在、EU規則の下で義務的な侵入テストを実施しており、市場投入前に数ヶ月間のサイバーセキュリティレビューを追加しています。ISO/SAE 21434は、車両のライフサイクル全体にわたる脅威分析を要求しており、開発スケジュールを長期化させ、小規模メーカーのコストを増加させています。これらの要因は、コストに敏感な市場での最先端機能の普及を遅らせ、調和が改善されるまで自動車安全システム市場の一部を抑制しています。

2. チップセット供給の変動によるOEM安全機能展開の遅延:

自動車グレードのレーダーおよびビジョンチップは、広い温度範囲に耐え、ゼロ欠陥目標を達成する必要があり、認定サプライヤーのプールを制限しています。地政学的イベントや自然災害は、主要なイメージセンサーの割り当てを厳しくし、ドメインコントローラープロセッサのリードタイムは30週間を超えています。OEMはデュアルソーシングとバッファ在庫戦略を採用していますが、散発的な不足は依然として大量生産モデルでの機能削減を余儀なくさせています。供給の不確実性は、特にジャストインタイム物流に依存するアジア太平洋地域の工場を混乱させ、短期的に自動車安全システム市場に逆風をもたらしています。

セグメント分析

* システムタイプ別:アクティブセーフティシステムがリーダーシップを確立

アクティブセーフティシステムは、2024年に自動車安全システム市場規模の67.13%を占めました。自動緊急ブレーキ、アダプティブクルーズ、車線維持、ドライバーモニタリングは、Euro NCAPおよびNHTSAプロトコルの厳格化に伴い、ミッドレンジトリムにも搭載されるようになりました。サプライヤーがレーダー、カメラ、LiDARデータをリアルタイムで機械学習モデルを実行するドメインコントローラーを通じて統合することで、競争が激化しています。このセグメントは、フリート需要からも恩恵を受けており、保険会社は衝突回避技術を搭載したトラックに保険料割引を提供しています。

車内生体認証プラットフォームは、2030年までに8.11%のCAGRで進展し、最も急速に成長しているサブセグメントです。これらのソリューションは、ドライバーの覚醒度、心拍数、さらには酸素飽和度を追跡し、危険な状態が発生する前にプロアクティブな警告を発します。車内センサーがアクティブブレーキコントローラーと連携することで、乗員は外部および内部の脅威を予測する閉ループの安全エンベロープを受け取ります。パッシブセーフティは、スマートエアバッグや自動運転車における新しいシートレイアウトに適合するアダプティブシートベルトを通じて依然として重要ですが、成長は緩やかです。

* 技術コンポーネント別:LiDARが規模を拡大する中でレーダーが優位に

レーダーモジュールは、2024年に自動車安全システム市場の34.36%を占めました。これは、雨、雪、霧の中でも確実に機能する費用対効果の高い77GHzチップセットに支えられています。4次元イメージングレーダーへの移行により、角度分解能が向上し、物体分類が可能になり、より低い部品コストでLiDARとの性能差が縮まっています。カメラシステムはスマートフォンの経済性を活用し続け、OEMが駐車や低速操作のために360度ビジョンを追加できるようにしています。

LiDARは、可動部品を削減し、センサーあたりの価格を下げるソリッドステートアーキテクチャに支えられ、8.75%のCAGRで最も急速な拡大を記録しています。プレミアムセダンにおけるレベル3のハイウェイパイロットの導入は、冗長な深度知覚と路上の破片検出のために前方LiDARに依存しており、採用を加速させています。制御ユニットは、ブレーキ、ステアリング、知覚データを単一のチップに統合し、配線と重量を削減しています。エッジプロセッサで自己学習アルゴリズムを適用するソフトウェア革新は、自動車安全システム市場が予測安全へと移行する中でサプライヤーを差別化しています。

* エンドユーザー別:OEM工場装着の優位性とレトロフィット需要

OEM工場装着ソリューションは、2024年に自動車安全システム市場の83.41%を占めました。これは、厳格な品質基準の下で検証されたセンサー、コントローラー、ソフトウェアのプラットフォーム全体での統合によるものです。集中調達は保証リスクを低減し、規模の経済を可能にし、自動車メーカーが予期せぬコスト上昇なしに規制要件を満たすことを可能にします。継続的なOTA改善は、車両がサービス寿命を通じて価値を高めるにつれて、OEMチャネルをさらに強固なものにしています。

アフターマーケットソリューションは規模は小さいものの、2030年までに8.83%のCAGRで拡大しています。フリートオペレーターは、衝突警告カメラ、サイドレーダー、ドライバーモニタリングユニットを古いトラックに後付けし、即座に保険料を節約し、厳格化する安全規則に準拠しています。サプライヤーは現在、テレマティクスゲートウェイと統合するプラグアンドプレイキットを提供し、設置時間を短縮しています。使用量ベースの保険会社は、検証済みの安全運転指標を送信する車両の保険料を下げることで採用を促進し、自動車安全システム業界のこの部分に勢いを与えています。

* 車両タイプ別:乗用車が中核を維持し、トラックが加速

乗用車は、2024年に自動車安全システム市場の74.58%を占めました。これは、圧倒的な販売台数と、高い安全スコアに対する消費者の期待を反映しています。自動車メーカーは、エントリーハッチバックにAEBと車線維持を標準装備し、プレミアムブランドは冗長なLiDARセンシングを備えたハイウェイパイロット機能を追加しています。インテリアの革新は、将来のEuro NCAPスターを獲得するために乗員の状態検出をターゲットにしています。

大型商用車は、2030年までに8.41%のCAGRで最も急速に成長しているクラスです。フリート経済は、車線中央維持、アダプティブステアリング、カメラベースの死角排除への投資を支持しており、これらが衝突頻度を大幅に削減します。トラックの自動車安全システム市場規模は、ドライバー不足と勤務時間制限によってさらに押し上げられており、オペレーターは安全性を損なうことなく、より長く車両を稼働させる部分自動化された走行距離へと向かっています。

* 推進方式別:電動化が新たな安全層を導入

ICEモデルは依然として優位を占め、2024年に自動車安全システム市場の78.13%のシェアを保持しています。既存の車両と成熟したサプライチェーンは、エアバッグ、シートベルト、コスト最適化されたADASに対する安定した需要を確保しています。ハイブリッドおよび燃料電池プラットフォームは、バッテリー管理と水素漏れ検出を追加しますが、現在のところその量は控えめです。

バッテリー電気自動車は、9.27%のCAGRで最も急速に成長している推進グループです。高エネルギーパックは熱暴走抑制を必要とし、スケートボードバッテリーを備えたシャシーレイアウトは衝突運動学とセンサーの視野要件を変更します。Hyundai Mobisは、温度上昇から5分以内に作動する自己消火型バッテリーを発表し、既存のエアバッグコントローラーとシームレスに統合しています。パックからの追加重量は、停止距離を短縮するためにブレーキバイワイヤと回生協調の採用も推進し、自動車安全システム市場全体で機会を豊かにしています。

地域分析

* アジア太平洋地域: 2024年に自動車安全システム市場の39.84%を占め、最大の地域的地位を維持しました。中国のMIIT規則は、すべてのADASソフトウェアアップデートの承認を義務付けており、機能展開を加速させる堅牢なコンプライアンスエコシステムを育成しています。HuaweiとXpengのようなパートナーシップでは、レーダー、カメラ、LiDARを共通のソフトウェアスタックで統合するドメインコントローラーを共同開発するなど、テクノロジーと自動車の融合が見られます。日本は、都市中心部向けの自律型シャトルを試験運用するAI駆動のスタートアップを育成しており、インドのより厳格な衝突規制は、小型車におけるコスト最適化されたエアバッグとAEBの需要を押し上げています。

* 南米: 2030年までに8.77%のCAGRで最高の成長を記録しています。Stellantisは、2025年から2030年の間に56億ユーロを投じて、Euro NCAPテストプロトコルに準拠した40以上のモデルを現地工場から発売することを約束しました。ブラジル、アルゼンチン、および近隣市場は安全法を調和させており、グローバルサプライヤーはカスタムチューニングなしで検証済みのセンサー群を複製できます。エタノールエンジンとバッテリーパックを組み合わせたバイオハイブリッドパワートレインは、熱および電気安全システムのための新たな統合タスクを生み出しています。

* 北米およびヨーロッパ: 高い車両あたりのコンテンツとソフトウェア定義車両規制により、成熟した地位を維持しています。これらの地域における自動車安全システム市場シェアは安定していますが、UNECE規則155が完全なサイバーセキュリティを強制し、すべての安全ECUがアンチハッキング基準を満たすことを義務付けているため、ユニットあたりの価値は上昇しています。

* 中東およびアフリカ: インフラ拡張によって刺激され、低いベースラインから進展していますが、現地の極端な気候は堅牢なセンサーハウジングと防塵レーダーエンクロージャーの需要を推進しています。

競争環境

自動車安全システム市場は、Bosch、Continental、ZF、Autolivといった主要企業によって中程度の統合が進んでおり、それぞれがグローバルな製造およびソフトウェアエンジニアリングハブを運営しています。

* Continentalの新しいAumovioブランドは、カメラ、高性能コントローラー、クラウド分析を統合したソフトウェア中心の製品への転換を強調しています。

* ZFは、アクティブセーフティとシャシーユニットを単一の部門に統合し、500万台の車両にブレーキバイワイヤを展開し、Nio ET9向けに中国初のステアバイワイヤシステムを提供しました。

* Autolivは、XPENG AEROHTと協力して、道路および低高度e-VTOL車両の両方に対応するデュアルユースの拘束ソリューションを開発しています。

半導体企業もその役割を深めています。QualcommはAutotalksを買収し、V2X機能を拡張し、Snapdragon Digital Chassis内に直接車両間通信を組み込んでいます。BoschはMicrosoftと協力し、生成AIを自動運転ソフトウェア開発パイプラインに組み込んでいます。VolkswagenのCariadとBoschは、2026年からの量産車向けレベル3ハイウェイパイロットを共同開発しています。車内生体認証に焦点を当てたスタートアップはOEMパイロットを引き付けており、Aptivは地域デポでの迅速なレトロフィットを必要とする商用フリート向けにモジュラーADASスタックを展示しています。

UN R155がコネクテッド車両全体での攻撃ベクトルの継続的な監視を義務付けているため、サイバーセキュリティの専門知識が必須となっています。サプライヤーは、ホモロゲーションを維持するために、セキュアゲートウェイアーキテクチャと侵入検知分析に投資しています。安全なOTAアップデートパイプラインのためにクラウドプロバイダーとのパートナーシップモデルも拡大しており、自動車安全システム業界における情報セキュリティと機能安全の融合を強調しています。

最近の業界動向

* 2025年6月: QualcommはAutotalksを買収し、V2X通信ソリューションを強化し、道路安全機能を向上させ、Snapdragon Digital Chassisポートフォリオを強化しました。

* 2025年4月: Continentalは、先進センサーとスマートディスプレイを特徴とするソフトウェア定義車両と自律モビリティソリューションに焦点を当てたAumovioブランドを発表しました。

* 2025年1月: ZFは、アクティブセーフティ技術と乗用車シャシー技術を統合してシャシーソリューション部門を設立し、500万台の車両にブレーキバイワイヤを展開しました。

自動車安全システム市場に関する本レポートは、車両の安全基準を維持するために必要なあらゆるデバイス、コンポーネント、センサー、電子部品を網羅し、各地域の政府規制政策についても包括的に分析しています。

市場規模と成長予測では、自動車安全システム市場は2025年に1,404.8億米ドル、2030年には2,100.1億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* グローバルなNCAPおよびUNECE安全規制の厳格化。

* センサーコストの急速な低下による先進運転支援システム(ADAS)の標準化の進展。

* OTA(Over-the-Air)による安全機能のアップグレードを可能にするソフトウェア定義車両の普及。

* 商用車におけるレベル2+の自動運転への移行(フリートの総所有コスト(TCO)削減に貢献)。

* AIベースの車内生体認証安全分析(疲労、バイタルサインなど)の台頭。

* 車両安全データの活用とバンドル化。

一方で、市場の阻害要因も存在します。

* 多国間コンプライアンスのための高い検証およびホモロゲーションコスト。

* チップセット供給の不安定性によるOEMの安全機能展開の遅延。

* 安全ECUおよびセンサーバスに対するサイバー物理攻撃のリスク。

* 800Vバッテリー電気自動車における高電圧電磁干渉(EMI)および熱負荷。

本レポートでは、市場を様々なセグメントに分けて詳細に分析しています。

* システムタイプ別:アクティブセーフティシステムが市場を牽引しており、2024年には67.13%のシェアを占めています。これは、衝突回避機能に対する規制圧力の高まりを反映しています。主なシステムには、衝突回避(AEB、FCW)、ドライバーモニタリングおよびHMIアラート、シャシー制御(ESC、ABS)が含まれます。パッシブセーフティシステムとしては、エアバッグやシートベルト、プリテンショナーが分析されています。

* 技術コンポーネント別:センサー(レーダー、カメラ、LiDAR/超音波)、制御ユニット、ソフトウェアおよびアルゴリズムが主要なコンポーネントです。特にLiDARは、レベル3自動運転に必要な高精度な深度測定を提供するため、8.75%の年平均成長率(CAGR)で他のコンポーネントを上回る成長を見せています。

* エンドユーザー別:OEM工場装着とアフターマーケット/レトロフィットに分けられます。フリート事業者が保険料の削減や規制遵守を追求する中で、アフターマーケットのレトロフィットソリューションは8.83%のCAGRで成長すると予測されています。

* 車両タイプ別:乗用車、小型商用車、大型商用車およびバスに分類されます。

* 推進方式別:内燃機関車(ICE)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV)が対象です。

* 地域別:北米、南米、欧州、アジア太平洋、中東およびアフリカにわたる地理的分析が行われています。南米は、主要OEMの投資と安全基準の調和に支えられ、2030年まで8.77%のCAGRで最も強い成長見通しを示しています。

技術的展望と市場機会においては、OTAアップデートが重要な役割を担っています。OTAプラットフォームは、自動車メーカーが販売後に脆弱性を修正し、新しい安全機能を追加することを可能にし、UNECE R156要件に合致するとともに、継続的な収益機会を拡大しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Autoliv Inc.、Denso Corporation、Aptiv PLC、Mobileye N.V.、Valeo SA、Hitachi Astemo、Hyundai Mobis、NXP Semiconductors、Infineon Technologies AG、Renesas Electronics Corp.など、主要な20社の企業プロファイルが詳細に記述されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向が含まれます。

本レポートは、自動車安全システム市場の現状、成長要因、課題、そして将来の機会を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格化する世界のNCAPおよびUNECE安全規制

- 4.2.2 センサーコストの急速なデフレによるADASの標準化

- 4.2.3 ソフトウェア定義車両のブーム(OTA安全機能アップグレード)

- 4.2.4 商用車におけるレベル2+自律性への移行(フリートTCO戦略)

- 4.2.5 AIベースの車内生体認証安全分析(疲労、バイタルサイン)の台頭

- 4.2.6 車両安全データの利用へのバンドル

- 4.3 市場の阻害要因

- 4.3.1 多国間コンプライアンスのための高い検証および型式認証コスト

- 4.3.2 チップセット供給の変動がOEMの安全機能展開を遅延

- 4.3.3 安全ECUおよびセンサーバスに対するサイバー物理攻撃のリスク

- 4.3.4 800Vバッテリー電気自動車における高電圧電磁干渉(EMI)および熱負荷

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

- 5.1 システムタイプ別

- 5.1.1 アクティブセーフティシステム

- 5.1.1.1 衝突回避 (AEB, FCW)

- 5.1.1.2 ドライバーモニタリング&HMIアラート

- 5.1.1.3 シャーシ制御 (ESC, ABS)

- 5.1.2 パッシブセーフティシステム

- 5.1.2.1 エアバッグ (前方、側面、カーテン、遠隔側面)

- 5.1.2.2 シートベルト&プリテンショナー

- 5.2 技術コンポーネント別

- 5.2.1 センサー

- 5.2.2 レーダー

- 5.2.3 カメラ

- 5.2.4 LiDAR/超音波

- 5.2.5 制御ユニットとドメインコントローラー

- 5.2.6 ソフトウェア&アルゴリズム

- 5.3 エンドユーザー別

- 5.3.1 OEM工場装着

- 5.3.2 アフターマーケット / レトロフィット

- 5.4 車種別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 大型商用車&バス

- 5.5 推進方式別

- 5.5.1 内燃機関 (ICE)

- 5.5.2 バッテリー電気自動車 (BEV)

- 5.5.3 ハイブリッド電気自動車 (HEV)

- 5.5.4 燃料電池電気自動車 (FCEV)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Autoliv Inc.

- 6.4.5 Denso Corporation

- 6.4.6 Aptiv PLC

- 6.4.7 Magna International Inc.

- 6.4.8 Joyson Safety Systems

- 6.4.9 Mobileye N.V.

- 6.4.10 Valeo SA

- 6.4.11 Hitachi Astemo

- 6.4.12 Hyundai Mobis

- 6.4.13 NXP Semiconductors

- 6.4.14 Infineon Technologies AG

- 6.4.15 Texas Instruments Inc.

- 6.4.16 Renesas Electronics Corp.

- 6.4.17 Veoneer AB

- 6.4.18 WABCO (ZF CV Systems)

- 6.4.19 Bendix Commercial Vehicle Systems

- 6.4.20 Lear Corporation (E-Systems)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車安全システムは、車両の安全性向上を目的とした様々な技術や機能の総称でございます。その主な目的は、交通事故の発生を未然に防ぐこと、そして万が一事故が発生してしまった場合の乗員や歩行者への被害を最小限に抑えることにあります。近年、センサー技術、AI、通信技術の進化に伴い、その機能は飛躍的に向上し、現代の自動車には不可欠な要素となっております。

このシステムは大きく分けて、事故発生前の予防を目的とする「アクティブセーフティ(予防安全)」、事故発生後の被害軽減を目的とする「パッシブセーフティ(衝突安全)」、そしてその両者の中間に位置する「プリクラッシュセーフティ」の三つのカテゴリーに分類されます。

アクティブセーフティシステムは、運転中に潜在的な危険を検知し、ドライバーに警告を発したり、あるいは自動的に車両を制御したりすることで、事故の回避や被害軽減を支援します。代表的なものとしては、急ブレーキ時のタイヤロックを防ぐアンチロック・ブレーキ・システム(ABS)、車両の横滑りを抑制する横滑り防止装置(ESC/VSC)、前方の車両や歩行者を検知して衝突の危険がある場合に自動でブレーキをかける衝突被害軽減ブレーキ(AEB)、設定した速度で先行車との車間距離を保ちながら追従走行するアダプティブ・クルーズ・コントロール(ACC)などが挙げられます。他にも、車線からの逸脱を警告・修正する車線逸脱警報(LDW)や車線維持支援システム(LKA)、死角にいる車両を検知して警告するブラインドスポットモニター(BSM)、後退時の衝突リスクを低減する後側方警戒システム(RCTA)、夜間走行時に視認性を高めるアダプティブ・フロントライティング・システム(AFS)など、多岐にわたるシステムが実用化されております。これらのシステムは、ドライバーの認知、判断、操作を様々な側面からサポートし、運転負荷の軽減と安全性の向上に貢献しています。

一方、パッシブセーフティシステムは、衝突が避けられない状況で、乗員や歩行者の安全を確保するためのものです。最も身近な例としては、衝突時に乗員を拘束し、車内での二次衝突を防ぐシートベルトや、衝突の衝撃を吸収・分散する衝突安全ボディ、そして衝突時に瞬時に膨張して乗員の頭部や胸部への衝撃を和らげるエアバッグシステムがございます。チャイルドシートも、子供の安全を守るための重要なパッシブセーフティデバイスです。近年では、歩行者との衝突時にボンネットが持ち上がり、歩行者の頭部への衝撃を緩和する歩行者保護エアバッグやポップアップフードなども開発され、車外の安全にも配慮が進んでおります。

プリクラッシュセーフティシステムは、衝突が差し迫っているとシステムが判断した場合に、アクティブセーフティとパッシブセーフティの機能を連携させて、被害を最小限に抑えるための準備を行うものです。例えば、衝突直前にシートベルトを自動的に巻き上げて乗員を最適な位置に固定したり、シートポジションを調整したり、エアバッグの展開準備を整えたりすることで、衝突時の保護効果を最大限に高めます。

これらの自動車安全システムは、日常の運転における事故リスクの低減、特に高速道路での長距離運転におけるドライバーの疲労軽減、そして高齢ドライバーの運転支援といった幅広い用途で活用されております。また、事故統計の改善に大きく貢献し、自動車保険料の割引にも繋がるケースもございます。

関連技術としては、まず車両周辺の状況を正確に把握するためのセンサー技術が不可欠です。ミリ波レーダー、LiDAR(ライダー)、カメラ、超音波センサーなどが組み合わされ、車両の周囲360度を監視し、障害物や他の車両、歩行者などを検知します。これらのセンサーから得られた膨大なデータを解析し、危険を判断するためには、AI(人工知能)や機械学習の技術が中心的な役割を果たします。特に画像認識技術は、カメラ映像から標識や車線、歩行者などを識別する上で重要です。さらに、V2X(Vehicle-to-Everything)と呼ばれる通信技術も注目されています。これは、車と車(V2V)、車とインフラ(V2I)、車と歩行者(V2P)などが相互に情報をやり取りすることで、見通しの悪い交差点での衝突回避や、渋滞情報の共有など、より広範囲な安全確保を可能にします。高精度地図やGNSS(全地球測位システム)による正確な自車位置の把握も、車線維持支援や自動運転の実現には欠かせません。また、ドライバーへの適切な情報提示や警告を行うHMI(ヒューマン・マシン・インターフェース)の設計も、システムの有効性を高める上で重要です。システムの信頼性を確保するためには、サイバーセキュリティ対策も極めて重要であり、外部からの不正アクセスや誤作動を防ぐための技術開発が進められています。

市場背景としては、世界各国での安全規制の強化が大きな推進力となっています。例えば、衝突被害軽減ブレーキの義務化や、新車アセスメントプログラム(NCAP)における安全評価項目の厳格化などが挙げられます。消費者の安全意識の高まりも、自動車メーカーが安全システム開発に注力する要因となっており、安全性能は車種選択の重要な要素の一つとなっています。また、高齢化社会の進展に伴い、高齢ドライバーの事故対策としての運転支援システムの需要も高まっています。これらの技術革新は、ADAS(先進運転支援システム)から自動運転技術へとシームレスに繋がっており、自動車産業全体の大きなトレンドを形成しています。保険業界も、安全システム搭載車に対する保険料割引を導入するなど、その普及を後押ししています。

将来展望としては、自動車安全システムは自動運転技術の進化と密接に連携しながら、さらなる発展を遂げると予想されます。現在普及が進むレベル2のADASから、システムが限定的ながら運転の主体となるレベル3、そして最終的には完全自動運転であるレベル5へと移行する中で、安全システムはより高度な状況判断能力と制御能力が求められます。AIはさらに進化し、複雑な交通状況や予測困難な事態にも対応できるようになるでしょう。V2X通信の普及により、車両単体では得られない情報も活用できるようになり、交通システム全体としての安全性と効率性が向上します。アクティブ、パッシブ、プリクラッシュの各システムは、よりシームレスに統合され、乗員の状態(疲労度、健康状態など)をモニタリングするシステムと連携することで、個々のドライバーや乗員に最適化された安全対策が提供されるようになるでしょう。新たなモビリティサービスであるMaaS(Mobility as a Service)においても、利用者の安全を確保するための基盤技術として、自動車安全システムは不可欠な存在となります。一方で、システムのコスト、法整備の遅れ、倫理的な問題、そしてサイバーセキュリティの脅威といった課題も存在しており、これらを解決しながら、より安全で快適なモビリティ社会の実現に向けて、技術開発と社会実装が進められていくことになります。