自動車用シート市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車用シート市場レポートは、材料タイプ(合成皮革、ファブリックなど)、テクノロジー(標準(手動)シート、電動シートなど)、販売チャネル(OEM、アフターマーケット)、車両タイプ(乗用車、小型商用車など)、シートタイプ(ベンチシート/分割ベンチシート、バケットシートなど)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用シート市場の概要、需要、予測(2025年~2030年)について、詳細を以下にまとめました。

# 自動車用シート市場の概要

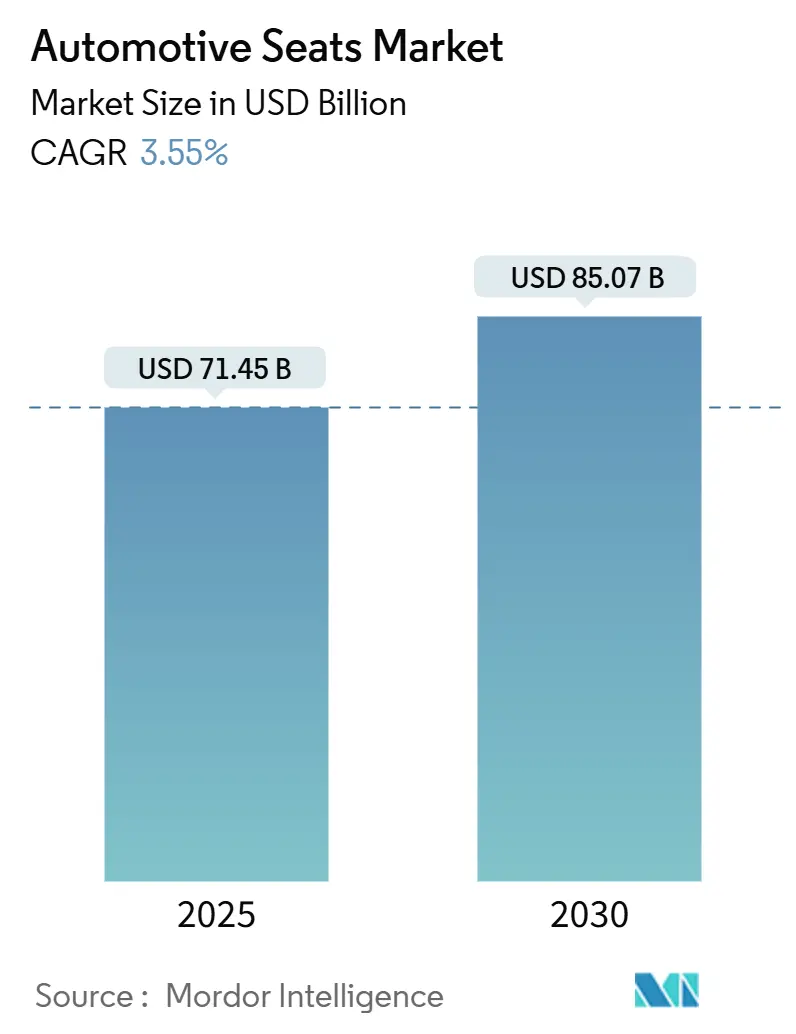

自動車用シート市場は、2025年には714.5億米ドルの規模に達し、2030年には850.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.55%と堅調に推移する見込みです。この成長は、電動化の進展、自動運転機能の導入、そしてプレミアムな快適性への需要の高まりが、シートフレーム、クッション、電子機器の再設計を促進していることに起因しています。自動車メーカーはバッテリー重量を相殺するために軽量構造を追求する一方で、消費者は電動、ベンチレーション、マッサージ機能といった快適機能を好み、これが平均販売価格を押し上げています。原材料価格の変動や厳格な安全規制はバリューチェーン全体にコスト圧力をかけていますが、Tier-1サプライヤーは車両プログラムへの深い統合により、価格決定力を維持しています。アジア太平洋地域は、内燃機関車と電気自動車の両方の生産能力を拡大している中国、インド、日本の工場が牽引し、需要と技術導入の両面で市場をリードしています。

市場の主要データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 714.5億米ドル

* 市場規模(2030年): 850.7億米ドル

* 成長率(2025年~2030年): 3.55% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

# 主要レポートのポイント

* 素材タイプ別: 合成皮革が2024年に自動車用シート市場の48.75%を占め、2030年までに5.44%のCAGRで成長すると予測されています。

* 技術別: 標準(手動)シートが2024年に収益シェアの58.25%を占めましたが、ベンチレーションシートは2030年までに6.12%のCAGRで拡大すると見込まれています。

* 販売チャネル別: OEMプログラムが2024年に収益シェアの91.24%を占めて圧倒的でしたが、アフターマーケットチャネルは2030年までに7.85%のCAGRで上昇すると予測されています。

* 車両タイプ別: 乗用車が2024年に世界の収益の65.81%を占め、3.66%のCAGRで成長しています。

* シートタイプ別: ベンチ/スプリットベンチシートが2024年に収益シェアの48.55%を占めてリードしましたが、バケットシートは2030年までに最も速い5.67%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に自動車用シート市場シェアの46.85%を占め、2030年までに最も速い3.75%のCAGRを記録すると予測されています。

# 世界の自動車用シート市場のトレンドと洞察

市場の推進要因

1. 世界の軽自動車生産の増加、特にSUVの台頭:

SUVは2024年に世界の自動車販売の54%に達し、車両あたりのシート内容を増加させ、強化されたサイドボルスター、多列構成、プレミアムトリムへの需要を高めています。アジア太平洋地域のメーカーは、可処分所得の増加と都市化がSUVの普及を後押ししている恩恵を受けています。電動SUVも勢いを増しており、2023年のSUV販売の20%が完全電動車でした。これにより、バッテリー質量を相殺するための軽量フレームと統合された熱管理システムに対する新たな需要が生まれています。

2. 電動、ベンチレーション、マッサージシートへの消費者需要の増加:

かつて高級ブランドに限られていたプレミアム機能が、中級セグメントのモデルにも普及しつつあります。Lear CorporationのComfortMaxプラットフォームは、暖房および換気の応答時間を40%短縮し、組み立ての複雑さを半減させることで、OEMによる大規模な展開を可能にしています。ベンチレーションシートは、熱快適性がEVの航続距離維持に役立つため、6.12%のCAGRで最も急速に成長している技術セグメントです。マッサージシステムは生体認証フィードバックを取り入れ、乗員のストレスを軽減することで、シートをウェルネスハブへと変貌させ、ソフトウェアによるアップグレードを通じて継続的な収益機会を生み出しています。

3. CO₂排出目標達成のための軽量シートへの自動車メーカーの推進:

サプライヤーは、炭素繊維強化プラスチック、マグネシウム、天然繊維複合材を適用し、シート質量を20~60%削減しています。BMWの植物由来ポリマーを使用したコンセプトスポーツシートは、従来のバケットデザインと比較して炭素排出量を90%削減しています。1キログラムの軽量化はEVの航続距離を伸ばし、自動車メーカーが厳格化するフリート排出量制限地域での罰金を回避するのに役立ちます。

4. 電動スケートボードプラットフォームによる柔軟なキャビンレイアウトの実現:

バッテリーを床下に配置する設計は、トンネルや排気経路を不要にし、室内空間を解放します。YanfengのXiM25キャビンは、回転式ゼログラビティシートと統合された衝突保護機能を組み合わせ、この空間を最大限に活用しています。Magnaの270度回転するフロントシートは、2024年後半に中国のOEM向けに量産開始され、柔軟なシートパッケージの商業化の波を示しています。

5. MaaS(Mobility as a Service)フリートにおける耐久性があり清掃しやすいトリムの必要性:

MaaSフリートでは、高頻度の使用と迅速な清掃が必要とされるため、耐久性があり清掃しやすいシート素材が求められています。

6. AI対応の乗員監視システム:

プレミアムセグメントを中心に、AIを活用した乗員監視システムが導入され、安全性と快適性の向上に貢献しています。

市場の抑制要因

1. 皮革、フォーム、先進ポリマーの価格変動:

2020年から2021年にかけて鋼材価格が2倍以上になり、車両あたりの原材料費が2,200米ドルから4,125米ドルに上昇したことで、シートサプライヤーのマージンが圧迫されています。シートクッションの90%以上を占めるポリウレタンフォームは、原油価格の変動に追随するため、メーカーはプログラム途中で転嫁が難しいコスト急騰にさらされます。サプライヤーは、フォーム量を減らすためにクッションの形状を再設計したり、リサイクルポリマーブレンドを認定したりして対応しています。

2. 厳格な安全・型式認証試験コストの増加:

米国のFMVSS 207およびFMVSS 210規則の更新により、追加の動的試験およびアンカー試験が義務付けられ、8,000米ドルの力加圧装置などの設備投資が増加しています。欧州の規制では、側面衝突およびむち打ち性能プロトコルが追加され、試験スケジュールが延長され、特に小規模な新規参入企業にとって認証予算が増加しています。

3. レガシーOEMにおける刷新サイクルの遅さ:

成熟市場のレガシーOEMでは、新モデルの導入サイクルが長く、これが市場全体の成長を抑制する要因となることがあります。

4. 代替快適システムによるプレミアム需要の減少:

一部の先進市場では、シート以外の代替的な快適システム(例:キャビン全体の空調システム)が進化し、シートに統合されたプレミアム機能への需要を一部減少させる可能性があります。

# セグメント分析

素材タイプ別:合成皮革がコストと美観のバランスで優位

合成皮革は2024年に自動車用シート市場シェアの48.75%を占め、5.44%のCAGRで成長すると予測されており、その手頃な価格とプレミアムな外観という二重の魅力が強調されています。OEMプログラムは、その均一な質感、耐汚染性、簡素化された清掃性を評価しており、フリートサービスにおける保証請求を低減します。ファブリックはエントリーモデルに定着しており、本革は最高級モデルに残っていますが、持続可能性への懸念や調達の不安定さに直面しています。トヨタのSofTexトリムは、製造時のCO₂排出量が本革より85%低く、同社のフリート平均排出量目標達成に貢献しています。コンチネンタルとマグナは、混合材料接着剤を排除することでリサイクルを容易にするバイオフォームパッドを試作しており、欧州の循環経済指令を満たすために、車両の寿命末期での分解を容易にするモノマテリアルクッションへのシフトを示唆しています。

技術別:標準シートが主流、ベンチレーションシステムが急増

手動アジャスターは、新興市場やベーストリムにおけるコスト感度を反映し、2024年に世界のシェアの58.25%を占めています。しかし、ベンチレーション機能は6.12%のCAGRを記録しており、暑い気候と寒い気候の両方で熱快適性を求める購入者のニーズに応えています。シートヒーターは北米で定番であり、電動アジャスターはエコノミーラインとラグジュアリーラインの橋渡しとなり、複雑なHVAC統合なしにメモリープロファイルやランバーモジュールを提供しています。

姿勢やバイタルサインを追跡するスマートシートは、プレミアムEVで急速に進歩しています。Hyundai Transysは、Kia EV9に低エネルギー炭素繊維ヒーター、ダイナミックボディケアアルゴリズム、チルトアウェイウォークイン機能をパッケージ化し、完全にソフトウェア定義された快適性の量産化経路を証明しています。サプライヤーはまた、OTA(Over-The-Air)対応の制御ユニットを組み込み、販売時点を超えて将来の機能アンロックによる収益拡大を可能にしています。

販売チャネル別:OEM統合が支配的だが、オンラインアフターマーケットが牽引力を得る

シートは安全構造、電子機器、衝突試験性能と整合する必要があるため、OEM契約が2024年の収益の91.24%を占めました。自動車メーカーは早期に調達決定を行うため、Tier-1サプライヤーのシェアを保護する高い切り替えコストが生じます。大手サプライヤーは、最終組立工場近くでジャストインタイムのシーケンスを実行し、在庫と保証リスクを削減しながら、地域のコンテンツ規則を満たしています。

しかし、アフターマーケットの需要は7.85%のCAGRで増加しており、米国の平均車両年齢が12.6年に達し、所有者が内装のリフレッシュ、後付けヒーター、カスタムカバーを求めているためです。Eコマースは、ディーラーのマージンを迂回する直接消費者向けキットを可能にし、専門機器販売の60%以上が現在、オンラインで購買決定を行う45歳未満の買い物客から発生しています。デジタルフィッティングツール、ビデオチュートリアル、迅速な配送により、取り付け時間が短縮され、DIYアップグレードが促進され、車両寿命を延ばし、ライフスタイルに合わせてキャビンをパーソナライズできます。

車両タイプ別:乗用車がリード、商用プラットフォームが新たなニッチを創出

乗用車は2024年の収益の65.81%を占め、3.66%のCAGRの見通しがあり、SUVとクロスオーバーの強力な採用を反映して、シート数とトリム内容が増加しています。購入者は、多列の柔軟性、電動リクライニング、厳格な安全規則を満たすチャイルドシートアンカーを期待しており、これが車両あたりのシート価値を高めています。

小型商用バンや都市間バスは、Eコマース物流と公共交通機関の電動化が拡大するにつれて、重量に敏感な成長中のニッチ市場を形成しています。シートメーカーは、ペイロードを維持し、航続距離を延ばすスリムラインシェルとクイックスワップクッションを提供しています。電動ラストマイル配送車両は、シフト間の清掃を容易にする耐久性のある合成カバーを好み、大型トラックフリートは、ドライバーの疲労を軽減するエアサスペンションバケットを指定し、厳しい労働市場での人材確保を支援しています。

シートタイプ別:ベンチ形式がボリュームを維持、バケットシートが技術の最前線を推進

ベンチシートとスプリットベンチシートは、ピックアップトラック、ファミリーSUV、ミニバスのキャビン幅を最大化することで、2024年に48.55%のシェアを獲得しました。そのシンプルなスライド&フォールド機構は、新興市場の購入者や乗客定員を優先するフリートオペレーターにとってコストを低く抑えます。折りたたみ式の補助席は、クルーキャブトラックや商用バンに一時的な座席を追加し、内装全体を再設計することなく多目的ニーズに対応します。

5.67%のCAGRで上昇すると予測されているバケットシートは、横方向のサポート、統合されたエアバッグ、オーダーメイドのスタイリングにプレミアムを支払う購入者がいるスポーツおよびラグジュアリーセグメントを支配しています。3列SUVのキャプテンチェアは、ウォークスルー通路と個別の気候ゾーンを提供し、知覚されるラグジュアリー感を高めます。チャイルドセーフティシートは、側面衝突保護とISOFIXラッチの簡素化における革新を促進し続けており、パフォーマンスブランドは、リサイクル炭素シェル、触覚フィードバックボルスター、シート内オーディオトランスデューサーを実験し、自動運転モード中のエンゲージメントを高めています。

# 地域分析

アジア太平洋地域は、収益の46.85%を占め、3.75%のCAGRの見通しで市場をリードしています。これは、中国の電気自動車ブーム、インドの急速に成長するコンパクトSUVセグメント、日本のシートエレクトロニクスへの継続的な投資に牽引されています。中国は2025年に新車販売におけるEV普及率が45%に達すると予測されており、シートサプライヤーは軽量フレームと統合冷却設計で多忙を極めています。インドの電動三輪車および配送バンへの補助金政策は、高頻度使用サイクルに適した耐久性がありメンテナンスの少ないトリムへの需要を加速させています。トヨタ紡織のような日本のイノベーターは、スイングチェアモーションとパーソナライズされたオーディオを備えたリラクゼーションシートを発表し、地域全体の乗客の快適性向上への取り組みを示しています。

欧州は、排出量削減とリサイクル性に焦点を当てています。規制は材料のトレーサビリティとライフサイクル炭素会計を厳格化しており、バイオベースフォームや容易に分離可能なカバーで作られたシートを奨励しています。FORVIAのトラックシートプラットフォームは、従来の設計よりもCO₂排出量を40%削減すると主張しており、コンプライアンスとドライバーの快適性が両立できることを証明しています。

北米は、ピックアップトラックとSUVのシェアが高いことが特徴で、中級トリムモデルにおけるベンチレーションおよびヒーター付きシートの標準化が進んでいます。サプライヤーは、デトロイトとメキシコの製造拠点への近接性を活用して、金属プレス加工とクッション生産を現地化し、物流リスクを低減し、US-MCA(米国・メキシコ・カナダ協定)の地域コンテンツ規則を満たしています。

中東、アフリカ、南米は、長期的な拡大の可能性を秘めています。各国政府は自動車エコシステムを発展させるために現地組立を支援しており、悪路要件を満たす簡素で費用対効果の高いベンチシートや補助席の機会を創出しています。ライドヘイリングやミニバスセクターでのフリート購入は、限られたサービスインフラ環境での稼働時間を維持するために、清掃しやすい合成皮革やクイックスワップシートモジュールへの需要を開拓しています。

# 競争環境

自動車用シート市場は寡占状態にあります。Adient、Lear、Forvia、Toyota Boshokuが主要なTier-1サプライヤーであり、ほとんどの主要な車両プログラムに供給しています。彼らの規模は、有利な購買、社内での金属加工、グローバルなプログラム管理を可能にし、原材料価格の急騰時にも価格弾力性をもたらします。同時に、EVスタートアップが短期間でスマートで軽量なシートシステムを求めるため、イノベーションへの圧力が高まっています。

Tier-1サプライヤーは、高ボリュームフレームにおける運用効率と、プレミアムモジュールにおける差別化技術という並行戦略を追求しています。Learは、IDEAロードマップの下でWIP Industrial Automationを買収し、クッション組立にロボット工学とデジタルツインを組み込み、欠陥の削減とモデル変更の迅速化を目指しています。Forviaは、NAFILean天然繊維複合材を展開して質量を削減し、持続可能性の認証を強化することで、OEMの今後のライフサイクル規制への準拠を支援しています。トヨタ紡織は、ヘッドレストに統合された音響管理および空気清浄機能に投資し、健康志向の購入者にアピールしています。

ディスラプションのリスクは、センサー、メカトロニクス、ソフトウェアを従来のフレームに組み込むテクノロジー企業から来ています。電子機器企業は、長い自動車の刷新サイクルを迂回してEVメーカーと直接協力しています。シートサプライヤーは、モジュール式電子アーキテクチャを開放し、シート使用状況分析を収益化するクラウドベースのデータサービスで提携することで対抗しています。自動運転機能が進歩するにつれて、回転式やラウンジ式の構成が新たな家具競合他社を招き、既存企業は従来のフォームファクターを超えた設計能力を拡大するよう促されています。

# 自動車用シート業界の主要プレイヤー

* Lear Corporation

* Adient PLC

* Forvia SE

* Toyota Boshoku Corporation

* Magna International Inc.

# 最近の業界動向

* 2025年2月: Lear Corporationは、2025年第2四半期からGeneral Motors車両へのComfortMax統合を確認しました。これにより、熱応答時間が40%高速化され、組立の複雑さが50%低減されます。

* 2024年10月: Yanfengは、Z世代向けのXiM25スマートキャビンを発表しました。これには、適応型ゼログラビティシートと統合されたSafeUnit™保護機能が含まれています。

* 2024年9月: FORVIAは、IAA Transportation 2024で軽量トラックシートポートフォリオを発表し、CO₂排出量を最大40%削減できるとしました。

* 2024年6月: Magnaは、中国のOEM向けに270度回転するフロントシートを特徴とする再構成可能なシート契約を獲得し、2024年第4四半期に量産を開始する予定です。

このレポートは、世界の自動車用シート市場に関する包括的な分析を提供しています。自動車用シートは、ドライバーや乗員に快適性を提供し、車両の振動を吸収する重要な役割を担っており、通常、手動または電動レバーによって前後上下に調整可能です。

市場規模は、2025年には714.5億米ドルに達し、2030年までには850.7億米ドルに成長すると予測されています。この成長は、主に以下の要因によって牽引されています。

市場の推進要因(Market Drivers):

* SUVを含む世界の軽自動車生産の増加。

* 電動、換気、マッサージ機能付きシートなど、高度な快適機能に対する消費者の需要の高まり。

* 自動車メーカーによるCO2排出目標達成のための軽量シートへの注力。

* 電動スケートボードプラットフォームの進化による、より柔軟なキャビンレイアウトの実現。

* MaaS(Mobility-as-a-Service)フリートにおいて、清掃しやすく耐久性の高いシートトリムの必要性。

* AI駆動の乗員監視システムに対応する、スマートセンサーを搭載したシートの需要増加。

市場の抑制要因(Market Restraints):

* 革、フォーム、先進ポリマーなどの原材料価格の変動。

* 厳格な安全性および型式認証試験にかかる高コスト。

* 既存OEMにおけるシートアーキテクチャの刷新サイクルの遅さ。

* プレミアムシートの需要を減少させる可能性のある、代替の快適性システムの台頭。

市場のセグメンテーションと主要な洞察:

本レポートは、以下の多角的なセグメンテーションに基づいて市場を詳細に分析し、各セグメントの市場規模と予測を提供しています。

* 素材タイプ別: 合成皮革、本革、ファブリック、天然繊維などが含まれます。特に合成皮革は、コスト、耐久性、外観のバランスに優れており、市場シェアの48.75%を占め、サプライヤーが原材料価格の変動を管理する上で重要な役割を果たしています。

* 技術別: 標準(手動)シート、電動シート、換気シート、加熱シート、マッサージシート、スマート/AI統合シートなどがあります。換気シートは、熱的快適性を向上させ、電気自動車のバッテリー消費を抑える効果があるため、6.12%の年平均成長率(CAGR)で急速に普及が進んでいます。スマート/AI統合シートも将来の成長が期待される分野です。

* 販売チャネル別: OEM(新車装着)とアフターマーケットに分けられます。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車、二輪・三輪車などが対象です。

* シートタイプ別: ベンチ/スプリットベンチシート、バケットシート、キャプテン/個別シート、チャイルドセーフティシート、折りたたみ/ジャンプシートなどが分析されます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域が詳細に分析されています。中でもアジア太平洋地域は、市場最大のシェア(46.85%)を占め、2030年までの年平均成長率3.75%で最も急速に成長する地域と予測されています。

競争環境と将来の展望:

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Adient PLC、Lear Corporation、Forvia SE、Toyota Boshoku Corporation、Magna International Inc.、NHK Spring Co. Ltd、Recaro Holding GmbH、TS Tech Co. Ltd、Tachi-S Co. Ltd、Yanfeng Seating、Hyundai Transys、Gentherm Inc.、Martur Fompak、Grammer AG、Freedman Seatingといった主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向を含む)が提供されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓のニーズや市場の空白領域が評価されています。また、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)も含まれており、市場の全体像を深く理解するための情報が網羅されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な軽自動車生産、特にSUVの増加

- 4.2.2 電動、換気、マッサージ機能付きシートに対する消費者の需要の高まり

- 4.2.3 CO2排出目標達成のための自動車メーカーによる軽量シートの推進

- 4.2.4 柔軟なキャビンレイアウトを可能にする電動スケートボードプラットフォーム

- 4.2.5 清掃が容易で耐久性の高いトリムを必要とするMaaS(サービスとしてのモビリティ)フリート

- 4.2.6 スマートセンサー搭載シートを必要とするAI駆動の乗員監視システム

-

4.3 市場の阻害要因

- 4.3.1 革、フォーム、高機能ポリマーの価格変動

- 4.3.2 厳格な安全性および型式認証試験費用

- 4.3.3 従来のOEMにおけるシートアーキテクチャの更新サイクルの遅さ

- 4.3.4 プレミアムシートの需要を減少させる代替快適システムの台頭

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 素材タイプ別

- 5.1.1 合成皮革

- 5.1.2 本革

- 5.1.3 ファブリック

- 5.1.4 天然繊維その他

-

5.2 技術別

- 5.2.1 標準(手動)シート

- 5.2.2 電動シート

- 5.2.3 ベンチレーテッドシート

- 5.2.4 ヒーター付きシート

- 5.2.5 マッサージシート

- 5.2.6 スマート/AI統合シート

-

5.3 販売チャネル別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型・大型商用車

- 5.4.4 二輪車・三輪車

-

5.5 シートタイプ別

- 5.5.1 ベンチ/分割ベンチシート

- 5.5.2 バケットシート

- 5.5.3 キャプテン/個別シート

- 5.5.4 チャイルドセーフティシート

- 5.5.5 折りたたみ/ジャンプシート

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 アディエントPLC

- 6.4.2 リア・コーポレーション

- 6.4.3 フォーヴィアSE

- 6.4.4 トヨタ紡織株式会社

- 6.4.5 マグナ・インターナショナル株式会社

- 6.4.6 日本発条株式会社

- 6.4.7 レカロ・ホールディングGmbH

- 6.4.8 テイ・エス テック株式会社

- 6.4.9 タチエス株式会社

- 6.4.10 延鋒シーティング

- 6.4.11 現代トランシス

- 6.4.12 ジェンサーム株式会社

- 6.4.13 マルトゥール・フォンパック

- 6.4.14 グラマーAG

- 6.4.15 フリードマン・シーティング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用シートは、単に乗員が座るための椅子ではなく、安全性、快適性、そして車両の機能性を大きく左右する重要な部品です。その役割は多岐にわたり、車両の進化とともに高度な技術が組み込まれてきました。

まず、自動車用シートの定義についてご説明いたします。自動車用シートとは、車両の乗員が着座する部分を指し、フレーム、クッション、表皮材、リクライニング機構、スライド機構、ヘッドレストなど、様々な部品で構成されています。これらは、乗員の身体を適切に支持し、長時間の運転や移動における疲労を軽減するとともに、万一の衝突時には乗員を拘束し、衝撃から保護する役割を担っています。

次に、自動車用シートの種類についてです。シートは、その配置や機能によって多様なタイプが存在します。配置別では、運転席シート、助手席シート、後部座席シートに大別されます。機能別では、一般的な標準シートの他に、スポーツ走行時のホールド性を高めたスポーツシート、長距離移動での快適性を追求したコンフォートシートなどがあります。また、座面が一体となったベンチシートや、個々に独立したセパレートシート、必要に応じて格納や回転が可能なシート、電動で位置調整ができるパワーシートなども普及しています。近年では、チャイルドシートの取り付けを容易にするISOFIX対応シートや、シート自体にチャイルドシート機能が内蔵されたものも見られます。

自動車用シートの主な用途と機能は、大きく分けて安全性、快適性、利便性の三点に集約されます。安全性においては、シートベルトと連携して乗員を適切に拘束し、衝突時の衝撃を吸収・分散することで、乗員へのダメージを最小限に抑えます。特に、ヘッドレストは追突時のむち打ち症を軽減する上で極めて重要です。また、エアバッグの展開を最適化するための乗員検知センサーが内蔵されていることもあります。快適性においては、人間工学に基づいた設計により、乗員の姿勢を適切に保持し、路面からの振動を吸収することで疲労を軽減します。シートヒーターやシートベンチレーション、ランバーサポート(腰部支持)機能などは、快適性をさらに高めるための装備です。利便性においては、シートの前後スライドやリクライニング、高さ調整機能に加え、後部座席の格納による荷室の拡大、シートバックポケットなどの収納スペース提供も重要な機能です。

関連技術も多岐にわたります。素材技術では、軽量化と強度を両立させるための高張力鋼板やアルミニウム合金、樹脂を用いたフレーム、快適な座り心地を提供するウレタンフォームなどのクッション材、そして耐久性、通気性、デザイン性を考慮したファブリック、本革、合成皮革などの表皮材が開発されています。難燃性や抗菌性、防汚性といった機能性素材も進化しています。電子制御技術では、電動シートの多方向調整機能やメモリー機能、シートヒーターやベンチレーションの温度制御、マッサージ機能などが挙げられます。自動運転の進展に伴い、乗員の姿勢変化を検知し、最適なシートポジションを自動調整する技術や、疲労度をモニタリングする生体センサーの搭載も進んでいます。構造設計技術では、衝突安全性の向上と軽量化の両立、人間工学に基づいた最適な形状設計、そして生産効率を高めるためのモジュール化が進められています。

市場背景としては、自動車用シート市場はグローバルで安定した成長を続けています。主要なシートメーカーとしては、日本のトヨタ紡織、テイ・エス テック、日本発条などが世界市場で存在感を示しており、海外ではアディエント、リア、フォルシア、ブロゼといった企業が大手サプライヤーとして知られています。市場の動向としては、自動車の電動化(EV化)や自動運転技術の進化、そしてMaaS(Mobility as a Service)の普及が、シート開発の方向性を大きく変えています。軽量化による燃費・電費向上、高機能化による快適性・安全性向上、そして車両デザインとの融合が重要な開発テーマとなっています。また、サプライチェーンの複雑化や、環境規制への対応も市場に大きな影響を与えています。

将来展望として、自動車用シートは今後も大きな変革を遂げると予想されます。特に自動運転の時代においては、シートは単なる運転席ではなく、移動中の居住空間における多様な活動を支える「リビング空間」の一部へと進化するでしょう。運転の必要がなくなることで、シートレイアウトの自由度が飛躍的に向上し、乗員がリラックスしたり、エンターテイメントを楽しんだり、仕事をしたりするための様々な姿勢に対応できるシートが求められます。具体的には、回転機能や対面配置、フルフラット化が可能なシート、さらには乗員の体格や好みに合わせて自動で最適な形状に変化するパーソナライゼーション機能が普及するでしょう。生体情報モニタリング技術の進化により、心拍数や呼吸、ストレスレベルなどを検知し、健康管理や居眠り運転防止に貢献するシートも登場するかもしれません。環境対応の面では、リサイクル可能な素材やバイオ素材の活用がさらに進み、さらなる軽量化によって燃費・電費効率の向上に貢献します。MaaSの普及に伴い、共有車両におけるシートは、耐久性、清掃性、抗菌性が一層重視され、ユーザーごとに設定を記憶する機能なども求められるようになるでしょう。自動車用シートは、未来のモビリティ社会において、より安全で快適、そしてパーソナルな移動体験を提供する上で、中心的な役割を担っていくと考えられます。