自動車用二次ワイヤーハーネス市場:市場規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

自動車二次ワイヤーハーネス市場レポートは、用途(ボディ配線、シャーシ配線など)、車両タイプ(二輪車など)、材料タイプ(銅など)、コネクタタイプ(シールドコネクタなど)、テクノロジー(従来型配線、スマート配線システム)、エンドユーザー(OEM、アフターマーケットサプライヤー)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用二次ワイヤーハーネス市場の概要

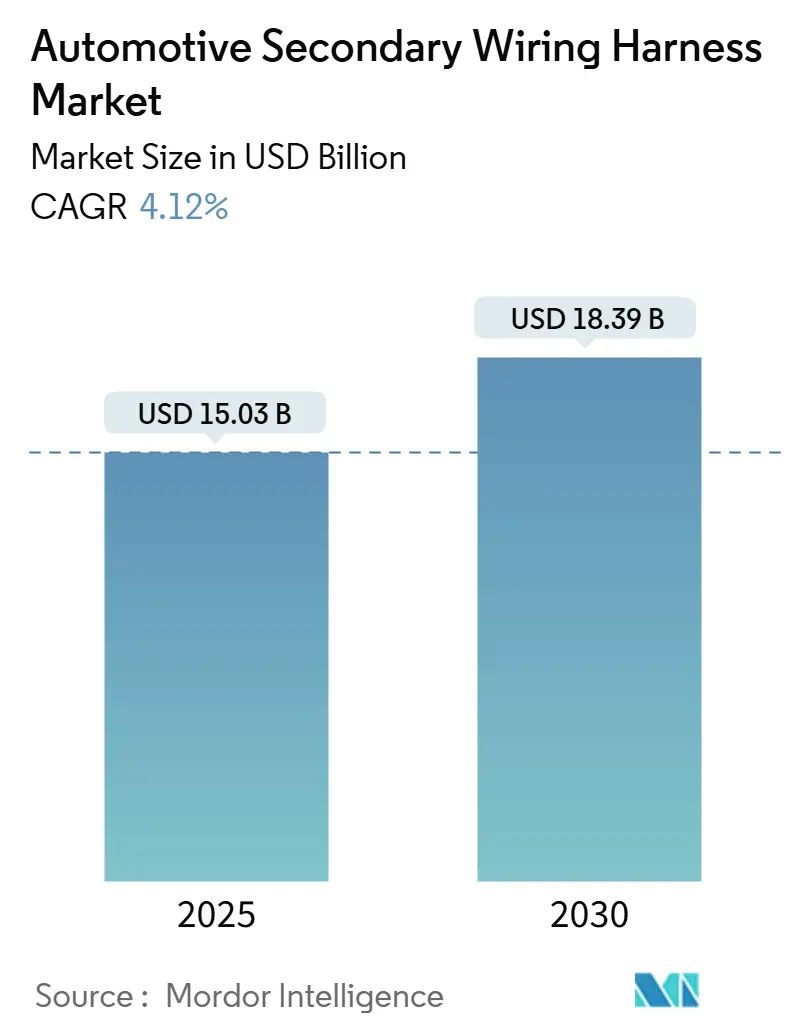

自動車用二次ワイヤーハーネス市場は、2025年には150.3億米ドル、2030年には183.9億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.12%が見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

市場分析:成長要因

この市場の成長を牽引する主な要因は多岐にわたります。

1. 車両の電化とADAS(先進運転支援システム)の普及: バッテリー電気自動車(BEV)は、追加の絶縁層、冗長な安全経路、センサーのために、より多くの低電圧回路を必要とします。レベル2以上のADASは、レーダー、ライダー、カメラ用の配線を増加させ、厳格な電磁両立性(EMC)基準を満たす必要があります。プレミアムEVでは、電動スーパーチャージャーやアクティブシャシーシステムなどの高性能コンポーネントをサポートするために、12V/48Vのデュアル電圧システムが標準化されており、高電流負荷に対応できる分岐ハーネスが求められます。バッテリーパックのハーネスには、過酷な使用サイクルと耐久性のために温度センサーが組み込まれています。

2. アジア太平洋地域における車両生産の急速な拡大: この地域での車両生産量の増加は、ハーネスの複雑さと需要を押し上げています。

3. ゾーンE/Eアーキテクチャによるモジュール式二次ハーネスの推進: OEMは、最大100個のECUを少数の高性能ゾーンコントローラーに統合するゾーン構造への移行を進めています。これにより、配線長は短縮されますが、ゾーンハブでの複雑性が集中します。車載イーサネット(1000BASE-T1)は、1Gbpsのデータ転送と60Wの電力供給が可能なシングルペアシールドツイストペア設計を必要とします。事前に組み立てられたモジュール式ハーネスは、自動挿入とバリアントの簡素化を可能にし、OEMが全体的な再設計なしにオプションを交換できるようにします。コントローラーマウント付近では熱負荷と振動負荷が増加するため、二次ハーネスにはアルミニウム製ヒートシンクとシリコーン封止が指定されるようになっています。

4. 軽量化の推進と銅からアルミニウム/複合材料への移行: OEMのコスト削減目標と厳格な持続可能性規制により、アルミニウムや複合材料への材料置換が加速していますが、短期的には銅が依然として優位を保っています。

5. アフターマーケットにおけるレトロフィット電子機器(インフォテインメント、テレマティクス)の需要: 北米における車両の平均使用年数が2025年には12.5年に達し、コネクティビティアップグレードのためのレトロフィット需要が高まっています。フリートオペレーターは衝突回避のためのADASパッケージを後付けしており、OEM保証を無効にすることなくカメラやレーダーを統合できるCAN-FDおよびイーサネット対応のハーネスを求めています。Eコマースプラットフォームは、QRコード付きの取り付けガイドを備えた車両固有のバンドルを提供することで、市場を変革しています。

6. 48V補助システムによる新しい低電圧ハーネスの必要性: マイルドハイブリッド車では、48Vベルトスタータージェネレーター、電動ターボ、アクティブロールバーが採用されており、12V回路からの絶縁を維持しつつ、200Aの連続負荷に耐えるコンパクトなハーネスが求められます。DC-DCコンバーターはノイズを発生させるため、編組シールドやフェライトリングが標準装備となっています。商用バンでは、48Vステアリングおよびブレーキブースターがエンジンの寄生損失を削減し、燃費向上を目指すフリートにとってデュアル電圧ハーネスファミリーが標準仕様となっています。

市場分析:抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 銅およびポリマー価格の変動: ポリマー樹脂の供給逼迫と銅価格の変動は、コスト構造を大きく変化させています。OEMからの年間価格引き下げ圧力と銅価格の急激な変動が、利益率を圧迫しています。また、石油化学製品の変動やグリーンケミストリーの義務化により、高温絶縁材料は高価になり、予測が困難になっています。

2. ワイヤレス/データバスアーキテクチャへの移行による配線数の削減: シングルペアイーサネット(10BASE-T1S)は、1本のツイストペアで最大8つのノードを接続し、従来のポイントツーポイントセンサーハーネスを置き換えています。A2Bオーディオバスはマルチコアハーネスを不要にし、OTA(Over-The-Air)診断は物理的なサービスコネクタを削減します。非重要センサーはBLEやUWBリンクに移行しています。しかし、ISO 26262で分類される機能は、有線による冗長性を維持しており、一定量の銅配線は残ります。

3. EVバッテリーパックハーネスにおける熱サイクル故障: EVバッテリーパックの過酷な熱サイクル環境下でのハーネスの故障は、信頼性に関する課題となっています。

4. 労働集約的な製造による生産能力のボトルネック: ワイヤーハーネス製造は労働集約的であり、特に人件費の高い地域では生産能力のボトルネックを引き起こす可能性があります。

セグメント分析

* 用途別:

* ボディ配線: 2024年には市場シェアの41.23%を占め、現代の照明、シート、HVACモジュールがドアやダッシュボード全体に密な相互接続を必要とすることから、引き続き主要なセグメントです。

* 配電: 2030年までに5.48%のCAGRで他のすべての用途を上回ると予測されています。EVは、バッテリー間、バッテリーからコンバーター、および高電流ジャンクション経路に冗長な配電を必要とします。この変化は、軽量化の取り組みにもかかわらず、車両あたりの平均銅重量を増加させ、確実なシーリング、EMIシールド、耐熱ジャケットに焦点を当てています。

* 車両タイプ別:

* 乗用車: 2024年には市場シェアの52.82%を占め、生産量の多さから依然として最大のセグメントです。

* 商用車: 2030年までに6.12%のCAGRで最も急速に成長すると予測されています。ラストマイルバン、大型トラック、市営バスがTCO(総所有コスト)と排出ガス規制の下で電化を進めているため、このセグメントにおけるワイヤーハーネスの需要が急増しています。

* 推進タイプ別:

* ICE車: 2024年には市場シェアの68.7%を占め、依然として最大のセグメントですが、EVへの移行により徐々に減少すると予想されます。

* EV: 2030年までに7.89%のCAGRで最も急速に成長すると予測されています。EVは、バッテリー、モーター、インバーター、充電システム、および高電圧配線に特化したワイヤーハーネスを必要とします。このセグメントの成長は、政府のインセンティブ、バッテリー技術の進歩、および充電インフラの拡大によって推進されています。

* 材料別:

* 銅: 2024年には市場シェアの85.1%を占め、その優れた導電性とコスト効率から引き続き主要な材料です。

* アルミニウム: 2030年までに6.55%のCAGRで最も急速に成長すると予測されています。アルミニウムは銅よりも軽量であるため、車両の軽量化と燃費向上に貢献します。特にEVにおいて、航続距離の延長とバッテリー効率の向上を目指す上で、アルミニウム製ワイヤーハーネスの採用が増加しています。

* 電圧タイプ別:

* 低電圧: 2024年には市場シェアの75.3%を占め、照明、インフォテインメント、センサーなどの従来の車両システムに広く使用されています。

* 高電圧: 2030年までに8.21%のCAGRで最も急速に成長すると予測されています。EVの普及に伴い、バッテリー、モーター、インバーターなどの高出力コンポーネントを接続するために高電圧ワイヤーハーネスの需要が急増しています。

地域分析

* アジア太平洋地域: 2024年には市場シェアの48.5%を占め、最大の地域市場です。中国、インド、日本、韓国などの国々での自動車生産の増加、EVの急速な普及、および政府による製造業への支援がこの地域の成長を牽引しています。特に中国は、世界最大の自動車市場であり、EV生産の中心地であるため、ワイヤーハーネスの需要が非常に高いです。

* 北米: 2030年までに6.33%のCAGRで最も急速に成長すると予測されています。米国とカナダにおけるEV生産への投資の増加、自動運転技術の開発、および既存の自動車産業の近代化がこの地域の成長を後押ししています。

* ヨーロッパ: 2024年には市場シェアの25.1%を占め、ドイツ、フランス、英国などの国々が主要な貢献者です。厳しい排出ガス規制とEVへの強力な移行が、この地域のワイヤーハーネス市場の成長を促進しています。

競争環境

自動車用ワイヤーハーネス市場は、いくつかの主要企業によって支配されており、激しい競争が繰り広げられています。これらの企業は、技術革新、製品ポートフォリオの拡大、戦略的提携、およびM&Aを通じて市場での地位を強化しようとしています。主要なプレーヤーには、以下が含まれます。

* 矢崎総業株式会社

* 住友電気工業株式会社

* 古河電気工業株式会社

* LEONI AG

* Aptiv PLC

* Lear Corporation

* 藤倉コンポーネント株式会社

* 京セラ株式会社

* 株式会社東海理化

* 株式会社フジクラ

これらの企業は、軽量化、高電圧対応、EMIシールド、および自動運転車向けの高度な接続ソリューションの開発に注力しています。また、サプライチェーンの強化とグローバルな製造拠点の最適化も重要な戦略となっています。

結論

自動車用ワイヤーハーネス市場は、EVの普及、自動運転技術の進展、および車両の電子コンテンツの増加によって、今後数年間で大幅な成長を遂げると予想されます。特に、配電、商用車、EV、アルミニウム、および高電圧セグメントが最も急速な成長を示すでしょう。アジア太平洋地域が引き続き最大の市場であり、北米とヨーロッパも堅調な成長を維持すると予測されます。市場のプレーヤーは、これらのトレンドに対応するために、革新的な製品とソリューションの開発に注力する必要があります。

このレポートは、世界の自動車用セカンダリーワイヤーハーネス市場に関する詳細な分析を提供しています。2025年には150.3億米ドルの市場規模が見込まれており、2030年には183.9億米ドルに達し、予測期間中に年平均成長率(CAGR)4.12%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

まず、車両の電動化(EV)と先進運転支援システム(ADAS)の普及が急速に進んでおり、これによりワイヤーハーネスの需要が増大しています。

次に、車両の軽量化への強い推進があり、銅からアルミニウムや複合材料へのシフトが進んでいます。アルミニウムは銅と比較して最大67%の軽量化を実現し、CO2排出目標達成や銅価格の変動リスク軽減に貢献しています。

また、アジア太平洋地域における車両生産の急速な拡大、特に中国やASEAN諸国での新エネルギー車(NEV)の高い普及率と製造拠点の増加が、市場の成長を加速させています。

さらに、平均12.5年という車両寿命の長期化に伴い、インフォテインメントやテレマティクスなどのレトロフィット電子機器に対するアフターマーケット需要が高まっており、アフターマーケット向けワイヤーハーネスは5.37%のCAGRで成長すると見込まれています。

ゾーン型E/Eアーキテクチャの導入により、モジュール式のセカンダリーワイヤーハーネスの需要が促進されているほか、48V補助システムの採用が新たな低電圧ハーネスの必要性を生み出しています。

一方で、市場にはいくつかの課題も存在します。

銅やポリマーといった原材料価格の変動は、製造コストに大きな影響を与えます。

また、ワイヤレス技術やデータバスアーキテクチャへの移行は、ワイヤー数の削減につながる可能性があり、市場成長の抑制要因となる可能性があります。

電気自動車(EV)のバッテリーパック用ハーネスにおける熱サイクルによる故障も、技術的な課題として挙げられます。

さらに、ワイヤーハーネス製造は労働集約型であるため、生産能力のボトルネックを引き起こす可能性があります。

アプリケーション別では、ボディワイヤリングが市場全体の41.23%を占める最大のセグメントであり、照明、快適性、ドアモジュールなどを統合するため、あらゆる車両タイプにおいて不可欠な存在です。

材料タイプでは、前述の通り、軽量化とコスト効率の観点からアルミニウム導体へのシフトが顕著です。

技術面では、従来のワイヤリングに加え、IoT対応ハーネスやV2X統合ハーネスといったスマートワイヤリングシステムが進化しており、将来的な市場の方向性を示しています。

エンドユーザー別では、OEM向けが主要ですが、車両寿命の長期化に伴うテレマティクスやADASのレトロフィット需要により、アフターマーケットサプライヤー向けも堅調な成長を見せています。

地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、2030年までに5.86%のCAGRで成長する見込みです。これは、中国やASEAN諸国における高いNEV普及率と新たな製造拠点の拡大に起因しています。

競争環境においては、Yazaki Corporation、Sumitomo Electric Industries, Ltd.、Aptiv PLC、Leoni AG、Furukawa Electric Co.、Lear Corporationなど、多数のグローバル企業が主要プレイヤーとして市場に参入しており、市場集中度、戦略的動向、市場シェア分析がレポートで詳細に検討されています。

本レポートは、自動車用セカンダリーワイヤーハーネス市場が、車両の電動化、ADASの進化、軽量化の推進、そしてアジア太平洋地域の成長を背景に、今後も着実な拡大を続けると結論付けています。同時に、原材料価格の変動や新技術への移行といった課題にも直面しており、これらの要因が市場の将来的な展望を形成すると分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 車両の電動化とADAS導入の急増

- 4.2.2 軽量化の推進 – 銅からAl/複合材料への移行

- 4.2.3 アジア太平洋地域における車両生産の急速な拡大

- 4.2.4 レトロフィット電子機器(インフォテインメント、テレマティクス)のアフターマーケット需要

- 4.2.5 ゾーンE/Eアーキテクチャによるモジュラー型二次ハーネスの推進

- 4.2.6 48V補助システムによる新たな低電圧ハーネスの必要性

- 4.3 市場の阻害要因

- 4.3.1 銅およびポリマー価格の変動

- 4.3.2 ワイヤレス/データバスアーキテクチャへの移行:配線数の削減

- 4.3.3 EVバッテリーパックハーネスにおける熱サイクル故障

- 4.3.4 労働集約型製造による生産能力のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 製造自動化評価

5. 市場規模と成長予測(金額、米ドル)

- 5.1 用途別

- 5.1.1 ボディ配線

- 5.1.2 シャーシ配線

- 5.1.3 配電

- 5.1.4 照明システム

- 5.2 車種別

- 5.2.1 二輪車

- 5.2.2 三輪車

- 5.2.3 乗用車

- 5.2.4 商用車

- 5.3 材料タイプ別

- 5.3.1 銅

- 5.3.2 アルミニウム

- 5.3.3 複合材料

- 5.4 コネクタタイプ別

- 5.4.1 シールドコネクタ

- 5.4.2 非シールドコネクタ

- 5.4.3 端子台

- 5.4.4 マルチコネクタシステム

- 5.5 技術別

- 5.5.1 従来の配線

- 5.5.2 スマート配線システム

- 5.5.2.1 IoT対応ハーネス

- 5.5.2.2 V2X統合ハーネス

- 5.6 エンドユーザー別

- 5.6.1 OEM

- 5.6.2 アフターマーケットサプライヤー

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東・アフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他のアフリカ・中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 矢崎総業

- 6.4.2 住友電気工業株式会社

- 6.4.3 アプティブPLC

- 6.4.4 レオニAG

- 6.4.5 古河電気工業

- 6.4.6 リア・コーポレーション

- 6.4.7 サムヴァルダナ・マザーソン (MSSL)

- 6.4.8 ネクサンズ・オートエレクトリック

- 6.4.9 クロンベルク&シューベルト

- 6.4.10 PKCグループ

- 6.4.11 ユラ・コーポレーション

- 6.4.12 藤倉株式会社

- 6.4.13 TEコネクティビティ

- 6.4.14 モレックス(コーク・インダストリーズ)

- 6.4.15 アンフェノール

- 6.4.16 THBグループ

- 6.4.17 ドラクスルマイヤー・グループ

- 6.4.18 ヴァレオSA

- 6.4.19 ミンダ・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用二次ワイヤーハーネスは、現代の自動車に不可欠な電気・電子システムの基盤を形成する重要な部品群でございます。一般的にワイヤーハーネスとは、複数の電線、コネクタ、端子、および保護材(チューブ、テープなど)を束ね、特定の形状に加工した集合体を指します。このうち「二次」という言葉は、自動車の主要な動力源や骨格となるシステム(例えば、エンジン制御やメイン電源供給)に直接関わる「一次」ハーネスとは異なり、車内の様々な電気・電子機器やサブシステムに電力や信号を供給・伝達する役割を担うハーネスを指すことが一般的です。具体的には、ボディ、インフォテインメント、安全、快適性、先進運転支援システム(ADAS)など、多岐にわたる機能を実現するために不可欠な存在でございます。

この二次ワイヤーハーネスは、その用途や機能に応じて多種多様な種類が存在します。まず、搭載される場所や機能によって分類できます。例えば、ドア内部に配線され、パワーウィンドウ、ドアロック、サイドミラー、スピーカーなどを制御する「ドアハーネス」、シートヒーターや電動シート調整機能などを担う「シートハーネス」、ヘッドライト、テールランプ、室内灯などの照明システムを制御する「ライティングハーネス」がございます。また、カーナビゲーション、オーディオ、ディスプレイ、通信モジュールといったインフォテインメントシステムを接続する「インフォテインメントハーネス」や、エアバッグ、ABS、ESCなどの安全装置、さらにはカメラ、レーダー、LiDARといったADASセンサー類を接続する「セーフティハーネス」も重要な二次ハーネスでございます。近年では、電気自動車(EV)やハイブリッド車(HEV)の普及に伴い、高電圧バッテリー、インバーター、モーター、充電器などを接続する「高電圧ハーネス」も二次ハーネスの重要な一角を占めており、従来の12V系低電圧ハーネスとは異なる高い安全性と信頼性が求められます。さらに、使用される電線の種類によっても分類され、軽量化を目的としたアルミ電線、ノイズ対策のためのシールド線やツイストペア線、省スペース化のためのフラットケーブルなどもございます。

自動車用二次ワイヤーハーネスの用途は非常に広範でございます。車両内のあらゆる電気・電子部品への電力供給はもちろんのこと、各種センサーからの情報(温度、圧力、速度、位置など)を電子制御ユニット(ECU)に伝達し、ECUからの制御信号をアクチュエーター(モーター、ソレノイドなど)に送ることで、様々な機能を実行させます。例えば、エアコンの温度調整、ワイパーの動作、パワーシートの調整、電動ミラーの格納、さらには自動ブレーキや車線維持支援といったADAS機能の実現にも不可欠です。また、車載ネットワーク(CAN、LIN、FlexRay、Ethernetなど)を介したECU間のデータ通信も、ワイヤーハーネスによって支えられています。特に、EV/HEVにおいては、高電圧ハーネスがバッテリーからモーターへの電力供給、回生ブレーキによる電力回収、充電システムとの連携など、車両の走行性能とエネルギー管理の根幹を担っています。

関連技術も多岐にわたります。まず、電線そのものの技術では、導体の材質(銅、アルミ)、絶縁体の種類、耐熱性、耐屈曲性、軽量化技術が進化しています。コネクタ技術は、小型化、高密度化、防水・防塵性、振動耐性、高周波対応、高電流対応が求められ、特に高速データ通信用コネクタや高電圧用コネクタの開発が進んでいます。端子技術では、接触信頼性、低抵抗化、圧着技術が重要です。また、ハーネスを保護するためのチューブ、テープ、コルゲートチューブ、グロメットなどの保護材は、耐熱性、耐摩耗性、遮音性、防水性、難燃性といった特性が求められます。製造技術としては、自動圧着機、自動組立機、検査装置の高度化が進み、設計段階ではCAD/CAEを用いたルーティング設計、重量・コスト最適化、熱解析、EMI/EMC(電磁両立性)解析が不可欠です。さらに、車載通信プロトコルや、EV/HEVにおけるパワーエレクトロニクスとの連携技術も密接に関連しています。

市場背景としては、自動車産業の大きな変革期にあり、二次ワイヤーハーネス市場もその影響を強く受けています。主な成長ドライバーは、「CASE」と呼ばれるトレンドです。

C(Connected:コネクテッド)化の進展により、車載通信モジュールやアンテナ、ディスプレイが増加し、高速データ通信に対応するハーネスの需要が高まっています。

A(Autonomous:自動運転)化の進展は、カメラ、レーダー、LiDARなどのセンサー類、高性能ECUの搭載数を飛躍的に増加させ、これらを接続するハーネスの複雑化と高信頼性化を促しています。特に、冗長性確保のためのハーネス設計も重要です。

S(Shared & Services:シェアリング・サービス)は直接的なハーネス需要には繋がりにくいですが、車両の稼働率向上に伴う耐久性要求の増加に影響します。

E(Electric:電動化)は、EV/HEVの普及を意味し、高電圧ハーネスやバッテリーマネジメントシステム(BMS)用ハーネスの需要を爆発的に増加させています。これらは従来の低電圧ハーネスとは異なる設計・製造技術が求められます。

これらのトレンドに加え、快適性・利便性向上のための電動機能(電動シート、アンビエントライトなど)の増加も、二次ハーネスの需要を押し上げています。一方で、車両全体の重量増加を抑制するため、ハーネスの軽量化(アルミ電線の採用、細線化、コネクタの小型化)や、コスト削減、そして限られたスペースへの配線という課題も常に存在しています。また、多数の電子機器が搭載されることで発生するEMI/EMC対策も重要な課題でございます。

今後の展望としましては、自動車用二次ワイヤーハーネスはさらなる進化が予測されます。まず、電動化の加速に伴い、高電圧ハーネスの需要は引き続き拡大し、より高効率で安全な電力伝送技術が求められるでしょう。また、自動運転技術の高度化は、データ通信量の爆発的な増加を招き、従来のCAN/LINから、より高速な車載イーサネットや光ファイバーケーブルへの移行が加速すると考えられます。これにより、ハーネスの設計や材料も大きく変化するでしょう。

さらに、車両の電気・電子アーキテクチャの進化も大きな影響を与えます。従来の分散型アーキテクチャから、ゾーン型アーキテクチャへの移行が進むと予測されています。これは、車両をいくつかのゾーンに分け、各ゾーンに配置されたECU(ゾーンコントローラー)がそのゾーン内の複数の機能を統合的に制御する方式です。これにより、ハーネスの総延長やコネクタ数を削減し、軽量化、コスト削減、生産性向上に貢献すると期待されています。

また、ハーネス自体の「スマート化」も進むでしょう。ハーネス内部にセンサーを組み込み、温度や電流、断線などの状態をリアルタイムで監視する機能や、自己診断・自己修復機能を持つハーネスの開発も研究されています。軽量化の追求は続き、アルミ電線のさらなる普及や、より軽量な複合材料の採用、コネクタの極小化が進むでしょう。製造面では、AIを活用した設計最適化や、ロボットによる自動組立の高度化が期待されます。持続可能性の観点からは、リサイクル可能な材料の使用や、環境負荷の低い製造プロセスの導入も重要なテーマとなってまいります。自動車用二次ワイヤーハーネスは、単なる電線の束ではなく、未来の自動車の機能と性能を支える高度なシステムとして、その重要性を増していくことでしょう。