車載半導体市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

自動車半導体市場レポートは、デバイスタイプ(ディスクリート半導体[ダイオードなど]、オプトエレクトロニクス[レーザーダイオードなど]、センサーおよびMEMS[圧力、アクチュエーターなど]、および集積回路)、ビジネスモデル(IDM、および設計/ファブレスベンダー)、ならびに地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

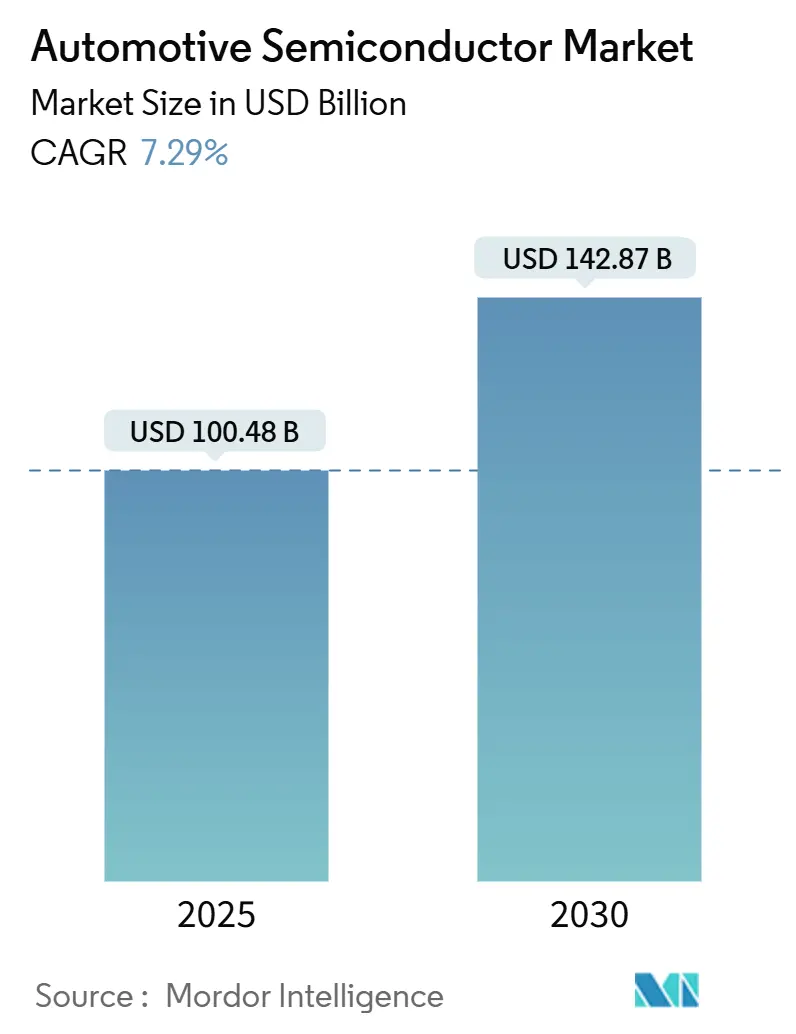

自動車用半導体市場は、2025年に1,004億8,000万米ドルに達し、2030年には1,428億7,000万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.29%が見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要な市場動向と分析

市場の成長は、電動化の義務化、先進運転支援システム(ADAS)の急速な採用、およびソフトウェア定義車両への移行によって強力に推進されています。これにより、あらゆる車種における半導体コンテンツが大幅に増加しています。自動車メーカーは長期的なファウンドリ生産能力の確保に注力し、ゾーンアーキテクチャの普及により、高性能プロセッサ、メモリ、パワーデバイスへの支出が集中しています。サプライチェーンの回復力強化とマルチソーシング戦略が調達慣行を再構築し、ワイドバンドギャップデバイスや統合型パワーモジュールが新たな設計機会を創出しています。

主要なレポートのポイント

* デバイスタイプ別: 2024年には集積回路が市場シェアの86.3%を占め、センサーおよびMEMSは2030年までに8.5%のCAGRで成長すると予測されています。

* ビジネスモデル別: デザイン/ファブレスベンダーが2024年に市場シェアの70.5%を占めると予測されています。

* アプリケーション別: インフォテインメントおよびテレマティクスが2024年に市場シェアの30.2%を占め、パワートレインおよびシャーシは2030年までに8.2%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの55.7%を占め、北米は2030年までに7.8%のCAGRで成長すると予測されています。

競争環境

自動車用半導体市場は、ルネサスエレクトロニクス、NXPセミコンダクターズ、インフィニオンテクノロジーズ、STマイクロエレクトロニクス、テキサスインスツルメンツなどの主要企業によって支配されています。これらの企業は、市場シェアを拡大するために、新製品の開発、戦略的パートナーシップ、M&Aに積極的に取り組んでいます。例えば、ルネサスは2023年に、次世代の自動車用マイクロコントローラ(MCU)を発表し、ADASおよび自動運転アプリケーション向けのソリューションを強化しました。NXPは、車両ネットワーク、セキュリティ、およびパワートレイン制御向けの幅広い製品ポートフォリオを提供しています。インフィニオンは、パワー半導体、センサー、およびマイクロコントローラに強みを持っています。STマイクロエレクトロニクスは、車載用MCU、アナログIC、およびMEMSセンサーの主要サプライヤーです。テキサスインスツルメンツは、アナログおよび組み込み処理ソリューションに注力しています。

市場の課題

市場の成長を阻害する要因としては、半導体製造における高い設備投資、サプライチェーンの複雑さ、および地政学的リスクが挙げられます。また、自動車産業における技術革新の加速は、半導体メーカーにとって常に新しい技術への適応と投資を要求します。しかし、これらの課題にもかかわらず、自動車の電動化と自動化の進展は、半導体市場に持続的な成長機会をもたらすと予想されます。

本レポートは、自動車用半導体市場に関する包括的な分析を提供しており、市場の定義、調査方法、市場概況、市場規模と成長予測、競争環境、および将来の展望を詳述しています。

1. 調査の前提と市場定義

本調査における自動車用半導体市場は、オンロードの乗用車および商用車向けに設計、製造、またはパッケージ化された、新しいアプリケーショングレードの集積回路、ディスクリートパワーデバイス、センサー、メモリ、アナログ部品から生じる年間収益と定義されています。調査範囲は、基本的なエンジン制御チップから先進運転支援システム(ADAS)で使用される高帯域幅SoCまで多岐にわたりますが、アフターマーケットの再製造部品や非自動車用途の汎用半導体は含まれません。

2. エグゼクティブサマリーと市場規模予測

自動車用半導体市場は、2025年には1,004.8億米ドルに達し、2030年までに年平均成長率(CAGR)7.29%で成長すると予測されています。この成長を牽引するのは集積回路であり、2024年には世界の収益の86.3%を占める見込みです。

3. 市場の推進要因

市場の成長を促進する主要な要因は以下の通りです。

* 新興経済国における車両生産の増加: 世界的な自動車需要の拡大が半導体需要を押し上げています。

* 先進安全・快適システムへの需要の高まり: ADAS、インフォテインメント、コネクテッドカー技術の普及が、より高性能な半導体を必要としています。

* 電動化による車両あたりの半導体含有量の増加: 電気自動車(EV)への移行は、バッテリー管理、モーター制御、充電システムなどに多くの半導体を搭載することを意味します。

* ゾーンE/Eアーキテクチャとソフトウェア定義車両の登場: これらは、高性能プロセッサと複雑なソフトウェアの統合を促進し、ハイエンドプロセッサの需要を刺激します。

* 車載グレードファウンドリ能力への政府補助金: 各国政府による半導体製造能力強化への支援が、供給安定化に寄与しています。

* EVパワートレインにおけるSiCおよびGaNパワーデバイスの採用: 800Vバッテリーシステムへの移行とトラクションインバーターの高電力密度化が、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体の採用を加速させています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 先進機能車両の高コスト: 高度な半導体を搭載した車両は製造コストが高く、消費者の購入意欲に影響を与える可能性があります。

* サプライチェーンの制約とチップ不足の継続: 世界的な半導体不足は依然として課題であり、生産計画に影響を与えています。

* ワイドバンドギャップ基板(SiC/GaN)の希少性とコスト: SiCやGaNの基板は製造が難しく、供給が限られ、コストが高いことが普及の障壁となっています。

* 長い車載認定サイクルによる市場投入の遅延: 自動車業界特有の厳格な品質基準と長い認定プロセスは、新技術の市場投入を遅らせる傾向があります。

5. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* デバイスタイプ別: ディスクリート半導体(ダイオード、トランジスタ、パワー・トランジスタなど)、オプトエレクトロニクス(LED、レーザーダイオード、イメージセンサーなど)、センサーおよびMEMS(圧力、磁場、加速度、温度センサーなど)、集積回路(アナログ、マイクロプロセッサ、マイクロコントローラ、ロジック、メモリなど)が含まれます。集積回路はさらに技術ノード(3nm未満から28nm超まで)で分類されます。

* ビジネスモデル別: 垂直統合型デバイスメーカー(IDM)と設計/ファブレスベンダーに分けられます。自動車メーカーが短い設計サイクルと先進ノードアクセスを好むため、ファブレスベンダーはIDMよりも速い成長(2030年までに8.7%のCAGR)を遂げています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに分類されます。アジア太平洋地域が市場消費をリードしており、特に中国の急速な電動化と大規模な車両生産が71.5%のシェアを牽引しています。

6. 調査方法論の信頼性

本レポートの調査方法論は、厳格な一次調査(チップ設計者、ティア1サプライヤー、調達マネージャーへのインタビュー)と二次調査(公開データセット、業界レポート、企業財務情報、特許分析など)を組み合わせています。市場規模の算出と予測は、車両生産台数と半導体部品表(BOM)値を掛け合わせるトップダウンアプローチと、主要サプライヤーの収益を積み上げるボトムアップアプローチを融合させています。平均チップ数、地域別EV普及率、パワーデバイスのASP移行、メモリ密度などの主要変数をモデルに組み込み、多変量回帰分析とシナリオ分析を用いています。データは二重のアナリストレビューと定期的な更新サイクルを経て検証されており、観測可能な生産実態と整合し、透明性と再現性のあるベースラインを提供しています。他の調査と比較しても、当社の調査は広範なコンポーネントバスケット、現実的なEV普及曲線、継続的な生産追跡により、より信頼性の高い推定値を提供しています。

7. 競争環境と将来展望

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析が行われています。NXP Semiconductors、Infineon Technologies、Renesas Electronics、STMicroelectronics、Texas Instrumentsなど、多数の主要企業がプロファイルされています。また、本レポートでは、産業バリューチェーン分析、規制環境、技術的展望、自動運転車におけるRFデバイス需要、ポーターの5つの力分析、投資分析、マクロ経済トレンドの影響についても考察しています。将来の展望では、未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、市場の機会が特定されています。サプライチェーンリスクの軽減策として、地理的生産の多様化、長期容量契約、複数ファウンドリの認定などが挙げられています。

このレポートは、自動車用半導体市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における車両生産の増加

- 4.2.2 高度な安全性および快適性システムに対する需要の増加

- 4.2.3 電動化による車両あたりの半導体含有量の増加

- 4.2.4 ゾーンE/Eアーキテクチャとソフトウェア定義車両によるハイエンドプロセッサの促進

- 4.2.5 車載グレードファウンドリ能力に対する政府補助金

- 4.2.6 EVパワートレインにおけるSiCおよびGaNパワーデバイスの採用

-

4.3 市場の阻害要因

- 4.3.1 高度な機能を備えた車両の高コスト

- 4.3.2 継続的なサプライチェーンの制約とチップ不足

- 4.3.3 ワイドバンドギャップ基板(SiC/GaN)の希少性とコスト

- 4.3.4 長い自動車認定サイクルが市場投入までの時間を遅らせる

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 自動運転車におけるRFデバイスの需要

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 投資分析

- 4.10 マクロ経済トレンドの影響

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別(デバイスタイプの出荷量は補完的)

- 5.1.1 ディスクリート半導体

- 5.1.1.1 ダイオード

- 5.1.1.2 トランジスタ

- 5.1.1.3 パワートランジスタ

- 5.1.1.4 整流器およびサイリスタ

- 5.1.1.5 その他のディスクリートデバイス

- 5.1.2 オプトエレクトロニクス

- 5.1.2.1 発光ダイオード(LED)

- 5.1.2.2 レーザーダイオード

- 5.1.2.3 イメージセンサー

- 5.1.2.4 オプトカプラ

- 5.1.2.5 その他のデバイスタイプ

- 5.1.3 センサーおよびMEMS

- 5.1.3.1 圧力

- 5.1.3.2 磁場

- 5.1.3.3 アクチュエータ

- 5.1.3.4 加速度およびヨーレート

- 5.1.3.5 温度およびその他

- 5.1.4 集積回路

- 5.1.4.1 集積回路タイプ別

- 5.1.4.1.1 アナログ

- 5.1.4.1.2 マイクロ

- 5.1.4.1.2.1 マイクロプロセッサ(MPU)

- 5.1.4.1.2.2 マイクロコントローラ(MCU)

- 5.1.4.1.2.3 デジタル信号プロセッサ

- 5.1.4.1.3 ロジック

- 5.1.4.1.4 メモリ

- 5.1.4.2 テクノロジーノード別(出荷量適用外)

- 5.1.4.2.1 < 3nm

- 5.1.4.2.2 3nm

- 5.1.4.2.3 5nm

- 5.1.4.2.4 7nm

- 5.1.4.2.5 16nm

- 5.1.4.2.6 28nm

- 5.1.4.2.7 > 28nm

-

5.2 ビジネスモデル別

- 5.2.1 IDM

- 5.2.2 設計/ファブレスベンダー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 韓国

- 5.3.4.4 インド

- 5.3.4.5 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 エジプト

- 5.3.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 NXPセミコンダクターズ N.V.

- 6.4.2 インフィニオン・テクノロジーズ AG

- 6.4.3 ルネサス エレクトロニクス株式会社

- 6.4.4 STマイクロエレクトロニクス N.V.

- 6.4.5 テキサス・インスツルメンツ Inc.

- 6.4.6 東芝デバイス&ストレージ株式会社

- 6.4.7 マイクロン・テクノロジー Inc.

- 6.4.8 オンセミ

- 6.4.9 アナログ・デバイセズ Inc.

- 6.4.10 ロバート・ボッシュ GmbH (半導体部門)

- 6.4.11 ローム株式会社

- 6.4.12 エヌビディア コーポレーション

- 6.4.13 クアルコム・テクノロジーズ Inc.

- 6.4.14 インテル コーポレーション (モービルアイ)

- 6.4.15 サムスン電子株式会社 (システムLSI)

- 6.4.16 メディアテック Inc.

- 6.4.17 BYD半導体株式会社

- 6.4.18 セムテック コーポレーション

- 6.4.19 ダイオード・インコーポレーテッド

- 6.4.20 マイクロチップ・テクノロジー Inc.

- 6.4.21 メレクシス NV

- 6.4.22 エルモス・セミコンダクター SE

- 6.4.23 アレグロ・マイクロシステムズ Inc.

- 6.4.24 スカイワークス・ソリューションズ Inc.

- 6.4.25 アンバレラ Inc.

- 6.4.26 ウルフスピード Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載半導体は、自動車に搭載される半導体全般を指す言葉でございます。一般的な民生用や産業用半導体とは異なり、自動車特有の過酷な環境下での動作が求められるため、極めて高い信頼性、耐久性、そして安全性が設計・製造段階から重視されております。具体的には、高温・低温、振動、電磁ノイズといった厳しい条件下でも安定して機能し続けることが不可欠であり、その品質基準は非常に厳格に設定されております。現代の自動車は「走るコンピュータ」と称されるほど電子化が進んでおり、車載半導体はエンジンの制御から安全運転支援、快適性の向上、さらには環境性能の改善に至るまで、自動車のあらゆる機能の中核を担う重要な部品でございます。

車載半導体には多種多様な種類がございます。まず、自動車の各機能を制御する「マイコン(マイクロコントローラー)」は、エンジンやブレーキ、パワーステアリング、ボディ制御など、自動車のあらゆる部分でその頭脳として機能し、最も多く搭載される半導体の一つです。次に、電気自動車(EV)やハイブリッド車(HEV)のモーター駆動やバッテリー管理、DC-DCコンバーターなどに不可欠なのが「パワー半導体」で、特にSiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代材料を用いた製品は、高効率化と小型化を実現し、EVの航続距離延長に貢献しております。また、自動運転や先進運転支援システム(ADAS)の「目」や「耳」となる「センサー」も重要な種類で、カメラ、レーダー、LiDAR、超音波センサーなどが車両の周囲状況を検知します。その他にも、ECU(電子制御ユニット)のプログラムやデータを保存する「メモリ(NOR/NANDフラッシュ、DRAM)」、ADASや自動運転の高度な画像処理やAI処理を行う「ロジックIC(ASIC/FPGAを含む)」、車内ネットワークや車外通信(5G、V2X、Wi-Fi、Bluetoothなど)を担う「通信IC」などが挙げられます。これらの半導体が連携し、複雑な自動車の機能を支えております。

車載半導体の用途は非常に広範にわたります。最も基本的な用途としては、エンジンの燃料噴射や点火時期を最適化し、燃費向上と排ガス規制への対応を図る「エンジン・パワートレイン制御」がございます。また、アンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)、電動パワーステアリングなど、車両の安全性と走行安定性を高める「シャシー制御」にも不可欠です。ドアの開閉、ウィンドウの昇降、ライトの点灯、エアコンの温度調整といった「ボディ制御」は、乗員の快適性を向上させます。さらに、カーナビゲーション、オーディオ、ディスプレイ、そしてインターネット接続による各種サービスを提供する「インフォテインメントシステム」も、高性能な半導体によって実現されております。そして、近年最も注目されているのが、衝突回避、車線維持、自動駐車といった「ADAS(先進運転支援システム)」や、その先の「自動運転」で、これらのシステムは多数のセンサーと高度な処理能力を持つ半導体によって成り立っております。EVやHEVにおいては、モーターの効率的な制御、バッテリーの充放電管理、充電システムの最適化など、車両の根幹をなす部分でパワー半導体やマイコンが活躍しております。

車載半導体を取り巻く関連技術も急速に進化しております。自動運転の判断や画像認識、音声認識には「AI(人工知能)」が不可欠であり、車載半導体にはAI処理に特化したアクセラレーターが搭載されるようになってきております。また、車車間通信(V2V)や路車間通信(V2I)を実現する「5G/V2X通信」は、リアルタイムでの情報共有を可能にし、自動運転の安全性と効率性を高めます。自動車の電子化が進むにつれて重要性が増しているのが「サイバーセキュリティ」で、外部からのハッキングや不正アクセスから車載システムやデータを保護するための技術が半導体レベルで組み込まれております。近年では、ハードウェアとソフトウェアを分離し、機能の追加や更新を無線通信(OTA: Over-The-Air)で行う「ソフトウェア定義型自動車(SDV: Software Defined Vehicle)」の概念が普及しつつあり、半導体もSDVに対応した柔軟なアーキテクチャが求められております。その他、自動運転の経路計画や高精度な位置特定に不可欠な「高精度マッピング」技術や、車載でリアルタイムにデータを処理する「エッジコンピューティング」なども、車載半導体と密接に関連しております。

市場背景としましては、車載半導体の需要は近年、爆発的に増加しております。ADASや自動運転機能の普及、EV化の加速、そしてコネクテッドカーの進化により、一台の自動車に搭載される半導体の数と、その処理性能が飛躍的に向上しているためです。しかしながら、この急激な需要増に対し、半導体メーカーの供給能力が追いつかず、特に2020年以降の新型コロナウイルス感染症のパンデミックや地政学リスク、自然災害などにより、世界的な半導体不足が顕在化いたしました。これにより、自動車メーカーは生産計画の大幅な見直しを余儀なくされ、自動車産業全体に甚大な影響を与えました。各国政府は半導体産業を戦略的産業と位置づけ、自国内での生産能力強化やサプライチェーンの強靭化に向けた投資を加速させており、国際的な競争は一層激化しております。日本企業は、マイコン、パワー半導体、センサーといった分野で高い技術力と市場シェアを持つ企業が多い一方で、高性能なロジック半導体やメモリ分野では海外勢が優勢という状況にございます。

将来展望としましては、車載半導体は今後も自動車の進化を牽引する中心的な存在であり続けるでしょう。自動運転レベルのさらなる向上には、より高速で複雑なAI処理能力と、それを支える高性能な半導体が不可欠です。EVの普及に伴い、航続距離の延長や充電時間の短縮が求められるため、パワー半導体のさらなる高効率化・小型化、そしてSiCやGaNといった新材料の普及が加速すると考えられます。また、自動車の安全性に対する要求は常に高まっており、半導体には故障ゼロを目指す極めて高い信頼性と、サイバー攻撃からシステムを防御する強固なセキュリティ機能が一層求められるようになります。SDVの進化に伴い、半導体とソフトウェアの連携はより密接になり、半導体メーカーはソフトウェア開発者との協業を強化し、柔軟なプラットフォーム提供が重要となるでしょう。サプライチェーンの強靭化も引き続き重要な課題であり、地域分散や複数ベンダーからの調達といった戦略がより一層推進される見込みです。このように、車載半導体は技術革新と市場の変化に対応しながら、未来のモビリティ社会の実現に不可欠な役割を担い続けることでしょう。