自動車用シールド市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用シールド市場レポートは、車両タイプ(乗用車、小型商用車など)、シールドタイプ(遮熱シールド、電磁誘導シールド)、推進技術(ICEなど)、用途(パワートレインなど)、材料(金属製、非金属製)、販売チャネル(OEMなど)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用シールド市場の概要:成長トレンドと予測(2025年~2030年)

# 1. レポート概要と市場規模

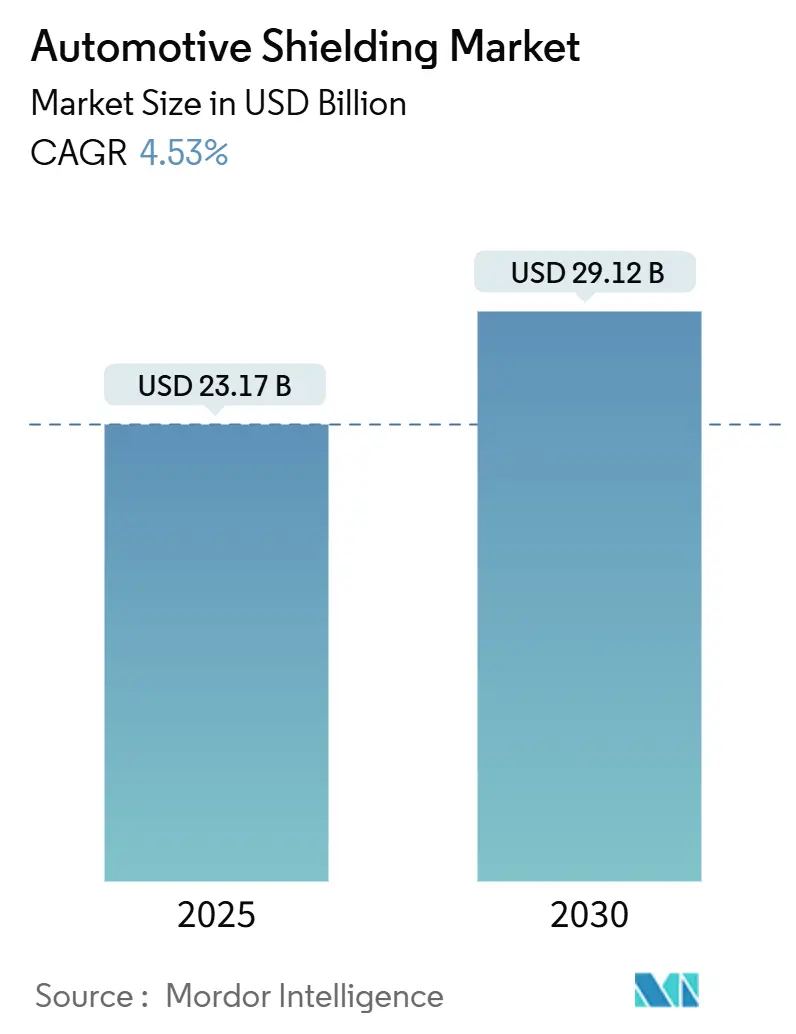

自動車用シールド市場は、2025年には231.7億米ドルと推定され、2030年には291.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.53%です。電動化の継続、排出ガス規制の強化、先進運転支援システム(ADAS)の普及により、自動車メーカー(OEM)は設計段階から電磁干渉(EMI)および熱ソリューションの統合を進めています。400Vおよび800Vの高電圧電気アーキテクチャ、炭化ケイ素(SiC)インバーターの広範な使用、高密度な電子パッケージは、周波数と熱負荷の両方を増加させ、シールドを戦術的な購入ではなく戦略的な要素として位置づけています。

市場は中程度の集中度を示しており、アジア太平洋地域が最も急速に成長し、最大の市場となっています。

主要な市場データ:

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 231.7億米ドル

* 市場規模(2030年): 291.2億米ドル

* 成長率(2025年 – 2030年): 4.53% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

# 2. 主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年に自動車用シールド市場シェアの56.17%を占め、2030年までに5.12%のCAGRで拡大すると予測されています。

* シールドタイプ別: 熱ソリューションが2024年に収益の61.13%を占め、EMI製品は2030年までに4.87%のCAGRで最も速い成長を記録すると予測されています。

* 推進技術別: 内燃機関(ICE)が2024年に55.84%のシェアを占めましたが、バッテリー電気自動車(BEV)は同期間に5.32%のCAGRで成長すると予測されています。

* 用途別: パワートレインシステムが2024年に自動車用シールド市場規模の48.67%を占め、バッテリーおよび高電圧システムは2030年までに5.17%のCAGRで進展すると予測されています。

* 材料別: 金属材料が2024年に74.36%のシェアを占めましたが、非金属複合材料は4.37%のCAGRで最も急速に成長するクラスを構成しています。

* 販売チャネル別: OEMプログラムが2024年に収益の84.12%を占め、アフターマーケットは2030年までに4.65%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に38.74%のシェアで市場を支配し、2030年までに4.61%のCAGRで最高の成長を遂げると予測されています。

# 3. グローバル自動車用シールド市場のトレンドと洞察

3.1. 推進要因(Drivers)

* EVの普及によるEMIおよびバッテリー熱シールド需要の増加:

電気自動車(EV)は、同等のICEモデルと比較して約30%多くのアルミニウムを必要とし、セル間の熱暴走を遅らせるための大面積熱バリアの必要性を高めています。高電圧バッテリーパックは、GPS、携帯電話、車載エンターテイメントシステムを妨害する広帯域ノイズを放出します。材料サプライヤーは現在、高温での低い燃焼伝播と誘電安定性を兼ね備えた樹脂フィルム(例:NORYL NHP8000VT3)を販売しています。800Vシステムが一般的になるにつれて、減衰目標は従来のコンポーネントの1MHzの天井をはるかに超えて拡大しています。各EVはICE車両よりも多くのシールドコンテンツを必要とするため、EV販売の成長は、商品価格が圧力下にある場合でも、ユニットあたりの収益を拡大させます。

* 厳格な燃費/排出ガス規制による軽量熱シールドの推進:

EPAの2027年~2032年モデルイヤー向け多汚染物質規制は、OEMに平均車両排出量を1マイルあたり85g CO₂に削減するよう促しています。この規制への対応は、熱管理に波及する軽量化を強制し、プレス加工されたスチールシールドを薄い複合ラミネートに置き換える動きを促しています。バーミンガム大学の研究では、熱伝導率を10分の1に削減し、セラミックソリューションよりも100倍軽量なエアロゲルベースのブランケットが示されています。フォードがブロンコラプターで複合Cブレースを使用し、アルミニウムと比較して質量を半分以上削減したことは、実世界での採用を示しています。罰則が急速にエスカレートするため、自動車メーカーは今後24ヶ月以内に検証済みの材料を要求しており、軽量シールド生産の短期的な拡大を促しています。

* ADAS電子機器密度の増加によるEMCの複雑化:

77GHzの最新レーダー、マルチギガビットリンクを実行するカメラプロセッサ、LiDAR光学系はすべて、広い周波数帯域で相互作用します。CISPR 25テストでは、インフォテインメントボードが555-960MHz帯で2.51dBの制限を超えていることが判明しており、これは積層PCBの周囲に導電性ガスケットを必要とする過剰な値です。Bournsは、磁場放射を低減し、コンポーネントレベルでのクロストークを軽減するAEC-Q200グレードのシールドインダクターで対応しました。OEMが複数の運転支援タスクを単一のECUに統合するにつれて、局所的な熱密度が上昇し、同時的な熱およびEMI保護が不可欠になります。したがって、需要は、薄壁エンクロージャの表面温度を40°C以下に保ちながら、少なくとも60dBのシールド効果を提供するプレミアムで省スペースのフォイルに傾いています。

* SiCベースの高電圧インバーターによる次世代EMI材料の促進:

炭化ケイ素(SiC)スイッチは、シリコンIGBTの5倍の速度である最大100kHzで切り替わり、従来の銅スリーブを透過する高周波エッジを生成します。両面冷却モジュールは現在、4.7nHという低い浮遊インダクタンス値に達していますが、システムレベルの排出は依然としてリスクであり、35,000S/cm近い導電性を示す新しいMXene層への関心を高めています。これらのサンプルはすでに18GHzで80dB以上をブロックしており、800Vドライブトレインの将来の標準仕様を示唆しています。200°Cを超える温度で剥離せずに安定性を維持できるハイブリッドフォイルポリマースタックを習得したサプライヤーは、SiC中心のインバータープラットフォームで早期の設計獲得を達成するでしょう。

3.2. 抑制要因(Restraints)

* アルミニウムおよび特殊合金価格の変動:

金属材料は2024年に市場の74.36%を占め、サプライヤーのマージンを侵食する価格変動に依然としてさらされています。一次アルミニウムは航空宇宙、建設、輸送部門と競合し、従来のヘッジでは完全に相殺できない価格高騰を引き起こしています。リサイクルアルミニウムはエネルギー消費を95%削減しますが、EV車体構造からの需要急増にスクラップの流れが追いつかず、供給が限られています。VDM C-264のような900°Cのターボチャージャー排気ガスに耐える特殊ニッケル合金は、小規模サプライヤーが吸収に苦労するプレミアム価格で取引されています。アジア太平洋地域に集中する製錬能力は、政策変更、輸送の滞り、エネルギー配給イベントに対する脆弱性をさらに増幅させます。

* リサイクルコンプライアンスコストの上昇:

欧州連合は、2030年までに新車に25%のリサイクルプラスチックを義務付け、スチールについても30%の基準を検討しており、中小企業にとって初年度に280億ユーロのコンプライアンス費用を追加します。シールドメーカーは現在、ラミネートフォイルのクローズドループ回収システムを構築し、リサイクルスチールから銅を自動車グレードの閾値まで除去する必要があります。拡大生産者責任(EPR)規則は、廃棄物処理費用をサプライヤーに転嫁し、長期的な負債を増加させ、多額の資本投資を避けられないものにしています。グローバルな規制の断片的な性質は、メーカーに複数の認証経路を満たすために部品追跡および文書化システムを再設計することを強制し、製品革新に資金を供給できるはずのエンジニアリングリソースを圧迫しています。

* グローバルなEMI試験基準の不統一:

世界的にEMI試験基準が統一されていないことは、自動車用シールド市場の成長を妨げる要因の一つです。地域ごとに異なる規制や試験要件が存在するため、サプライヤーは複数の市場に対応するために製品設計や試験プロセスを調整する必要があり、これがコストと時間を増加させます。この規制の断片化は、特に国際的なサプライチェーンを持つ企業にとって、市場投入までの時間を遅らせ、効率性を低下させる可能性があります。

* ソフトウェア定義車両におけるECU統合:

ソフトウェア定義車両(SDV)における電子制御ユニット(ECU)の統合は、一部のシールド需要を減少させる可能性があります。複数の機能を単一の高性能ECUに集約することで、個々のコンポーネントの数が減り、それに伴うシールドの必要性も減少する可能性があります。しかし、同時に、統合されたECUはより高い熱密度と複雑な電磁環境を生み出すため、より高度で多機能なシールドソリューションが求められる可能性もあります。この要因は、市場全体への影響が複雑であり、長期的な視点での評価が必要です。

# 4. セグメント分析

4.1. 車両タイプ別:乗用車が市場需要の基盤を維持

乗用車は2024年に収益の56.17%を占め、その圧倒的な生産量と標準化された電子機器コンテンツを強調しています。このセグメントの2030年までの5.12%のCAGRは、レベル2 ADASの主流展開、インフォテインメントのOTA(Over-The-Air)アップデート、および堅牢な電磁および熱保護を必要とする効率的なターボチャージャーエンジンによって恩恵を受けています。OEMは、個別のブラケットを大型のダイキャストアルミニウムサブフレームに置き換え、組み立て工程を削減し、質量予算からグラムを削る統合シールド設計を促しています。乗用車の電子機器の複雑化は安定したマージンを提供します。なぜなら、各モデルの刷新が新しい検証プログラムを誘発するからです。OEM固有の基準で材料を事前認定するサプライヤーは、5~7年にわたる生涯契約を獲得し、自動車用シールド市場における収益の可視性を強化します。東南アジアの新興低コストブランドも、輸出許可を得るために同様のEMIベンチマークを採用し、対象となる市場基盤を拡大しています。高い生産台数と車両あたりのシールド支出の増加が相まって、この基幹セグメントは2030年までの予測において重要な役割を果たし続けます。

4.2. シールドタイプ別:熱製品が多数を占めるが、EMIソリューションが加速

熱シールドは、小型化されたターボエンジンと後処理システムが1,000°Cを超える排気ガス温度で動作するため、依然として収益の61.13%を占めています。暖機目標を達成するためのエンジンカプセル化は、ボンネット下のブランケット使用をさらに拡大させます。しかし、EMI製品は、新しいセンサーやパワーモジュールがそれぞれ高周波干渉を追加するため、最も速い4.87%のCAGRを記録しています。アルミニウムフォイルとポリマー層を組み合わせた軽量ハイブリッド材料は、現在、多部品のスチールボックスを置き換え、質量を最大40%削減しながら、1GHzで60dBの減衰を達成しています。しかし、ICEプラットフォームは2030年においても車両生産の半分以上を占めるため、熱シールドは依然として不可欠です。

4.3. 推進技術別:ICEがリードする一方、バッテリーEVが勢いを増す

内燃機関(ICE)は、その大規模な既存車両と、コスト重視の市場におけるターボチャージャー付きガソリンエンジンの継続的な人気により、2024年に55.84%の市場シェアを維持しました。この優位性は維持されるものの、バッテリーEVの納入が拡大するにつれて徐々に減少しています。5.32%のCAGRで拡大するバッテリーEVは、シールド設計をマニホールドラップからパック絶縁マット、誘電フィルム、インバーターハウジングへとシフトさせています。ハイブリッド電気自動車(HEV)は両方のニーズに対応し、ボンネット下の熱保護とパワーステージのEMIシールドを統合し、サプライヤーにユニットあたりの二重収益機会を提供します。燃料電池車(FCV)はまだニッチですが、カスタムの水素タンクブランケットとスタックディフューザーを必要とし、小規模ながら技術的に要求の厳しい注文を生み出しています。この推進技術の組み合わせは、需要の多様性を維持し、多機能材料の製品ライフサイクルを延長します。

4.4. 用途別:パワートレインが収益トップ、バッテリーシステムが成長を牽引

パワートレイン機能は2024年に自動車用シールド市場規模の48.67%を占め、排気後処理、ターボハウジング、Eモーターエンドシールド、ギアボックス冷却フィンなどをまとめています。バッテリーおよび高電圧領域は、熱暴走リスクの軽減が主要な安全指標であることから、最も速い5.17%のCAGRを示しています。先進運転支援システム(ADAS)スタックも着実に拡大しており、各レーダーモジュールとLiDARエミッターは、センサーハウジングにグレアや重量を追加することなくクロストークをブロックする区画シールドを必要とします。インフォテインメントユニットは厳しいコスト精査に直面していますが、5Gテレマティクスの台頭により新しいRF帯域が導入され、基本的なシールド仕様が引き上げられています。24GHzレーダーと77GHzパッケージの両方を満たす多目的ラミネートインサートは、サプライヤーにクロスアプリケーションのレバレッジを与え、部品の増殖とツーリングコストを削減します。

4.5. 材料別:金属が支配的、複合材料が牽引力を得る

金属ベースのソリューションは2024年に74.36%の収益をもたらし、導電性と密度の組み合わせからアルミニウムが好まれています。プレス加工されたスチールパネルは、ピーク温度がアルミニウムの軟化点を超える排気経路付近に依然として使用されています。非金属複合材料は、熱可塑性EMIペレットと炭素繊維クロスが質量を半分以上削減できるため、4.37%のCAGRで上昇しています。導電性グラファイトを注入したポリマーマトリックスは、現在、1~10GHzで50dBの減衰を達成しながら、ポリアミドブラケットに溶接可能であり、組み立てを簡素化しています。自動車用シールド業界はまた、難燃性を犠牲にすることなくリサイクルコンテンツ目標を達成するためにバイオマスフィラーを追求しています。予測期間中、ハイブリッド積層を完璧に仕上げるサプライヤーは、重量と持続可能性の両方の優先事項に対応でき、単一金属部品からの転換ビジネスを獲得するでしょう。

4.6. 販売チャネル別:OEM契約が優勢、アフターマーケットがペースを上げる

OEMパイプラインは、厳格な検証、PPAP文書化、およびライフサイクル追跡により、2024年に84.12%の収益を占めました。シールドが構造鋳造品に高度に統合されているため、車両コンセプト段階から中期的なフェイスリフトまで供給契約が固定されます。アフターマーケットの4.65%のCAGRは、いくつかの地域で10年を超えた世界の車両平均寿命の増加を反映しています。車両あたりの電子コンテンツの増加は、より複雑な故障と交換サイクルを意味します。独立した修理ネットワークは現在、シールドを廃棄するのではなく交換できるモジュラーゾーンコントローラーを在庫しており、認定部品の新たなボリュームを開拓しています。柔軟なフォイルにQRコード化されたデジタル追跡部品番号は、改ざん防止およびリサイクルコードへの準拠を保証し、アフターマーケットプレーヤーに高度なシールドユニットを扱う自信を与えています。

# 5. 地域分析

アジア太平洋地域は2024年に世界の収益の38.74%を占め、2030年までに4.61%のCAGRで成長すると予測されています。中国は電気自動車需要の大部分を占め、世界のEV生産の60%以上を占めるため、800V絶縁レベルを満たす大容量・高仕様のバッテリーパックシールドを注文しています。日本の自動車用半導体におけるリーダーシップは、国内サプライヤーをEMC材料の最先端に保ち、レーダーおよびカメラアセンブリ向けのプレミアム契約をサポートしています。韓国のバッテリーセル革新は、熱暴走バリアに対する現地需要を促進し、その輸出は国境を越えたコンテンツ成長を推進しています。製造密度の高さ、費用対効果の高い労働力、統合された金属製錬所がこの地域の価格競争力を支え、それがグローバルOEMからの新しいモデルプログラムの獲得に貢献しています。

北米は、シールド性能の閾値を引き上げる厳格なEPAおよびNHTSAの義務付けにより、かなりのシェアを占めています。テネシー州とオンタリオ州で立ち上げられた合弁事業のような、バッテリーパックへの国内OEM投資は、複合誘電フィルムや多層フォイルに対する現地需要を生み出しています。アジアと比較してEVの展開は遅いものの、ピックアップ、SUV、プレミアムセグメントにおける高い電子機器普及率によって相殺されており、それぞれがレーダー、カメラ、インフォテインメントハードウェアを搭載しています。カナダが統合バッテリー回廊として台頭していることは、地域の供給回復力を強化し、サプライヤーが新しいセル工場近くに金属熱シールドプレス加工およびポリマー配合ラインを設置することを奨励しています。

ヨーロッパは、リサイクルコンテンツの割合と詳細な使用済み製品報告を義務付ける野心的な持続可能性フレームワークから恩恵を受けています。ドイツのOEMは、高級車のブランドポジションに合致する洗練されたEMIテキスタイルやセラミックマトリックス熱シールドを購入しています。南米および中東・アフリカは小規模ながらも貢献度を上げています。ブラジルの現地コンテンツ規則は、フレックス燃料エンジン用のアルミニウム熱シールドのプレス加工を奨励しており、増加する屋上太陽光発電設備の余剰導電性シート容量が自動車チェーンに流入しています。湾岸諸国では、プレミアム輸入量と頑丈な換気を必要とする大型商用車フリートが、砂塵の侵入に耐える堅牢なEMIメッシュの需要を生み出しています。

# 6. 競合状況

市場は中程度の断片化を示しており、長年の材料専門家グループが高容量の注文を支配しています。Tennecoは、排気熱ラップとアンダーフロアシールドをClean Airモジュールに直接統合し、OEMとの関係を活用して複数年契約を確保しています。Laird Performance Materialsは、薄いEMIフォイルと導電性エラストマーに焦点を当て、家電部門との相互連携から恩恵を受け、自動車製品サイクルを短縮しています。Henkelは、シールドラミネートをマグネシウムハウジングに接着する熱伝導性接着剤を供給し、組み立て時のワンステップフォイル接着を可能にしています。これらの既存企業は、社内検証ラボと、自動車メーカーに提供されるグローバルなアプリケーションエンジニアリングチームを通じて、ポートフォリオの周りに保護的な堀を築いています。

戦略的な動きは、垂直統合とハイブリッド材料の研究開発に集中しています。企業は、供給を確保し、リードタイムを短縮するために、フォイル生産者、ポリマーコンパウンダー、および試験機関を買収しています。エレクトロスピニングおよび蒸着法は、高い表面積と低い単位面積重量を組み合わせたナノファイバー層を生み出し、同じ部品で200°Cの放射熱と70dBの干渉を管理できるようにしています。このような多機能ソリューションを提供できるサプライヤーは、従来の金属プレス加工品を置き換えるプラットフォーム賞を獲得します。シールドメーカーと半導体パッケージング企業を結びつける合弁事業も出現しており、将来のアーキテクチャがチップキャリア、熱拡散器、EMIケージ間の境界を曖昧にすることを認識しています。

ディスラプターは、大学やスタートアップから生まれており、熱抵抗において桁違いの進歩を遂げた超軽量断熱材を商業化しています。大学の研究室からスピンアウトしたAegis Fibretechのエアロゲルファブリックは、現在のブランケット技術よりも10倍低い導電率を主張し、パイロット生産に移行しています。従来のサプライヤーは、MXeneおよびグラフェン複合材料プログラムを加速することでこれに対応しています。低価値の板金における断片化にもかかわらず、上位5社は依然として世界の収益のほぼ半分を占め、中程度の集中度を維持しつつ、ニッチなイノベーターが専門的なサブセグメントを獲得する余地を残しています。

自動車用シールド業界の主要企業:

* Tenneco Inc.

* Laird Performance Materials

* 3M Company

* Dana Incorporated

* Autoneum Holding AG

# 7. 最近の業界動向

* 2025年2月: Tennecoは、EVプラットフォームを対象としたClean AirおよびPowertrainシールドプロジェクトを加速するため、Apollo Fund Xから戦略的投資を確保しました。

* 2025年1月: FORVIA HELLAは、次世代800V DC-DCコンバーターにInfineonのCoolSiC Automotive MOSFET 1200Vを選択し、高周波EMIカバーを必要とするSiCコンポーネントへの推進を強調しました。

* 2024年12月: NHTSAはFMVSS 305aを発行し、電気推進バッテリーの安全要件を強化し、衝突時のカプセル化および電気絶縁に関する新しい性能試験を追加しました。

このレポートは、自動車用シールド市場に関する詳細な分析を提供しています。自動車用シールドは、システム内の様々な電気デバイスから発生する熱や電磁誘導から自動車の機器や部品を保護するために使用されます。

市場は、車両タイプ(乗用車、小型商用車、大型商用車)、シールドタイプ(熱シールド、電磁干渉(EMI)シールド)、推進技術(内燃機関車、ハイブリッド電気自動車、バッテリー電気自動車、燃料電池電気自動車)、用途(パワートレイン、バッテリー・高電圧システム、ADAS・安全電子機器、インフォテインメント・コネクティビティ)、材料(金属、非金属)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

市場規模に関して、自動車用シールド市場は2025年に231.7億米ドルの価値があり、2030年までに291.2億米ドルに達すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 電気自動車(EV)の普及が、EMIシールドおよびバッテリー熱シールドの需要を増大させています。

* より厳格な燃費効率および排出ガス規制が、軽量な熱シールドの採用を促進しています。

* 先進運転支援システム(ADAS)における電子機器の密度増加が、電磁両立性(EMC)の複雑さを高めています。

* SiC(炭化ケイ素)ベースの高電圧インバーターの登場が、次世代EMI材料の需要を刺激しています。

* ターボチャージャー付き内燃機関(ICE)の採用拡大が、高温シールドの需要を押し上げています。

* ギガキャスティングボディパネルの導入により、統合された音響・熱シールドが必要とされています。

一方、市場の成長を抑制する要因も存在します。

* アルミニウムや特殊合金の価格変動が、コストの不確実性を生み出しています。

* リサイクル可能性に関する規制遵守コストの上昇も、市場に影響を与えています。

* 世界的なEMI試験基準の不統一が、型式認証(ホモロゲーション)プロセスを遅らせる要因となっています。

* ソフトウェア定義車両におけるECU(電子制御ユニット)の統合が進むことで、シールド部品の含有量が減少する可能性も指摘されています。これらの抑制要因により、予測される年平均成長率(CAGR)は0.7パーセンテージポイント減少すると見込まれています。

地域別に見ると、アジア太平洋地域が2024年の世界収益の38.74%を占め、車両生産台数の多さとEV普及の強さから、2030年まで年間平均成長率4.61%で最も速い成長を示すと予測されています。

シールドタイプ別では、電子機器密度の増加が電磁干渉の懸念を高めているため、EMI製品が年間平均成長率4.87%で最も急速に成長しているタイプです。

バッテリー電気自動車(BEV)は、特に高電圧バッテリーパックやSiCインバーター周辺において、内燃機関車よりも多くのシールドを必要とします。これにより、関連材料の需要は年間平均成長率5.32%と平均を上回る成長を遂げると見込まれています。

軽量材料の重要性も強調されており、燃費効率と排出ガスに関する厳しい規制により、自動車メーカーは車両の軽量化を迫られています。このため、スチールから、同等またはそれ以上の熱およびEMI性能をより低い重量で提供する複合材料への移行が進んでいます。

レポートでは、Tenneco Inc.、Laird Performance Materials、Henkel AG & Co. KGaA、Morgan Advanced Materials、3M Company、Dana Incorporated、RTP Company、Marian Inc.、Autoneum Holding AG、Parker-Hannifin Corp.、ElringKlinger AG、DuPont de Nemours, Inc.、Lydall, Inc.、Schaffner Holding AG、Tech-Etch, Inc.、PPG Industries, Inc.、Saint-Gobain Performance Plastics、Freudenberg Sealing Technologies、Toyoda Gosei Co., Ltd.といった主要企業のプロファイル、戦略、技術革新、財務状況についても詳細に分析されています。

このレポートは、市場の機会と将来の展望、未開拓のニーズの評価も提供しており、自動車用シールド市場の全体像を把握するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 EVの普及によりEMIおよびバッテリー熱シールドの需要が激化

- 4.2.2 厳格な燃費/排出ガス規制が軽量ヒートシールドを推進

- 4.2.3 ADASエレクトロニクスの高密度化がEMCの複雑さを増大

- 4.2.4 SiCベースの高電圧インバーターが次世代EMI材料を促進

- 4.2.5 ターボチャージャー付きICEの採用が高温シールドを強化

- 4.2.6 ギガキャスティングボディパネルには統合された音響・熱シールドが必要

-

4.3 市場の制約

- 4.3.1 アルミニウムおよび特殊合金価格の変動

- 4.3.2 リサイクル性コンプライアンスコストの増加

- 4.3.3 世界的なEMI試験基準の不統一が型式認証を遅らせる

- 4.3.4 ソフトウェア定義車両におけるECU統合がシールド含有量を削減

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD) および数量 (単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車 (LCV)

- 5.1.3 大型商用車 (HCV)

-

5.2 シールドタイプ別

- 5.2.1 遮熱

- 5.2.2 電磁干渉 (EMI) シールド

-

5.3 推進技術別

- 5.3.1 内燃機関 (ICE)

- 5.3.2 ハイブリッド電気自動車 (HEV)

- 5.3.3 バッテリー電気自動車 (BEV)

- 5.3.4 燃料電池電気自動車 (FCEV)

-

5.4 用途別

- 5.4.1 パワートレイン(エンジン/排気)

- 5.4.2 バッテリー&高電圧システム

- 5.4.3 ADAS&安全電子機器

- 5.4.4 インフォテインメント / コネクティビティ

-

5.5 材料別

- 5.5.1 金属(アルミニウム、ステンレス鋼、銅)

- 5.5.2 非金属(複合材料、箔、布地)

-

5.6 販売チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 テネコ株式会社

- 6.4.2 レアード・パフォーマンス・マテリアルズ

- 6.4.3 ヘンケルAG & Co. KGaA

- 6.4.4 モーガン・アドバンスト・マテリアルズ

- 6.4.5 3Mカンパニー

- 6.4.6 ダナ・インコーポレイテッド

- 6.4.7 RTPカンパニー

- 6.4.8 マリアン株式会社

- 6.4.9 オートネウム・ホールディングAG

- 6.4.10 パーカー・ハネフィン社

- 6.4.11 エルリングクリンガーAG

- 6.4.12 デュポン・ド・ヌムール社

- 6.4.13 ライダル株式会社

- 6.4.14 シャフナー・ホールディングAG

- 6.4.15 テック・エッチ株式会社

- 6.4.16 PPGインダストリーズ株式会社

- 6.4.17 サンゴバン・パフォーマンス・プラスチックス

- 6.4.18 フロイデンベルグ・シーリング・テクノロジーズ

- 6.4.19 豊田合成株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用シールドとは、車両の安全性、快適性、信頼性、耐久性を向上させるために、様々な外部からの影響から内部の部品や乗員を保護する目的で用いられる部材の総称です。これらは、熱、音、電磁波、飛石、水、泥、振動など、多岐にわたる要因から車両を防御し、その機能は単一に留まらず、複数の機能を兼ね備える複合的な製品も多く存在します。自動車の進化とともに、シールドに求められる性能も高度化・多様化しており、現代の自動車には不可欠な要素となっています。

自動車用シールドには、その機能や用途に応じて様々な種類が存在します。まず、「熱シールド」は、エンジンルーム内の排気系部品(エキゾーストマニホールド、触媒コンバーター、マフラーなど)やターボチャージャー、ブレーキシステムなど、高温になる部品からの熱を遮断するために使用されます。これにより、周辺の樹脂部品や電子部品の劣化を防ぎ、キャビンへの熱侵入を抑制し、さらには火災のリスクを低減する役割を担っています。材料としては、ステンレス鋼やアルミニウムなどの金属板、セラミック繊維、多層構造材などが用いられ、高い断熱性能と耐熱性が求められます。

次に、「音響シールド」は、エンジン音、ロードノイズ、風切り音、排気音などの騒音を遮断・吸収し、車内の静粛性を高めることを目的としています。ダッシュボード、フロア、ドア、ルーフ、ホイールハウスなどに配置され、フェルト、ウレタンフォーム、アスファルト系制振材、不織布などの吸音材や遮音材が使用されます。これにより、乗員の快適性が向上し、長距離運転での疲労軽減にも寄与します。音響シールドは、単に音を遮るだけでなく、特定の周波数の音を効果的に吸収する技術も進化しています。

「電磁シールド(EMI/EMCシールド)」は、ECU(電子制御ユニット)、センサー、通信機器といった電子部品から発生する電磁波の漏洩を防ぎ、また外部からの電磁波干渉からこれらの部品を保護するために不可欠です。特に、EV(電気自動車)やHV(ハイブリッド車)では、高電圧部品やモーター、インバーターなどから強力な電磁波が発生するため、その重要性は増しています。導電性塗料、金属メッシュ、導電性ガスケット、シールドケースなどが用いられ、電子システムの誤作動防止や信頼性確保に貢献します。

さらに、「飛散防止・保護シールド」として、エンジンアンダーカバーやホイールハウスライナーなどがあります。これらは、走行中に路面から跳ね上がる飛石、泥、水、塩害などから、エンジン、サスペンション、ブレーキ部品、配線などを保護します。主にPP(ポリプロピレン)やPE(ポリエチレン)などの樹脂、FRP(繊維強化プラスチック)が材料として使われ、部品の損傷や腐食を防ぎ、車両の耐久性を向上させます。その他にも、特定の振動を吸収・減衰させる「防振シールド」や、EV/HVのバッテリーパックを保護する「バッテリーシールド」、燃料タンクを保護するシールドなど、様々な用途に特化したシールドが存在します。

自動車用シールドの用途は車両のあらゆる部分に及びます。エンジンルームでは、排気系やターボチャージャー周辺の熱シールド、ECUやハーネスの電磁シールドが配置されます。車体下部には、エンジンアンダーカバーやフロア下の熱・音響シールド、飛散防止シールドが広範囲にわたって使用されます。キャビン内では、ダッシュボード、フロア、ドア、ルーフに音響・熱シールドが組み込まれ、快適な室内空間を創出します。EV/HVにおいては、バッテリーパックの熱管理や電磁シールド、モーターやインバーター周辺の電磁・熱シールドが特に重要視されています。ブレーキシステムや燃料系部品も、それぞれ専用のシールドによって保護されています。

関連技術としては、まず「材料科学」の進歩が挙げられます。高機能樹脂、複合材料、軽量金属、セラミックス、吸音・遮音材、導電性材料など、シールド材の性能を向上させるための新素材開発が活発に行われています。また、「CAE(Computer Aided Engineering)」による解析技術も不可欠です。熱流体解析、音響解析、電磁界解析、構造解析などを駆使することで、シールドの形状、配置、材料を最適化し、開発期間の短縮と性能向上を実現しています。さらに、プレス加工、射出成形、溶接、接着、積層技術といった「生産技術」も、複雑な形状や多機能なシールドを効率的に製造するために重要です。燃費向上やEVの航続距離延長のためには「軽量化技術」が常に求められ、シールド材も例外ではありません。加えて、シールドと冷却システムや断熱材との連携を図る「熱マネジメント技術」や、音響・防振シールドと密接に関連する「NVH(Noise, Vibration, Harshness)対策技術」も、車両全体の性能向上に貢献しています。

市場背景としては、いくつかの大きなトレンドが自動車用シールドの進化を牽引しています。第一に、「環境規制の強化」です。燃費向上やCO2排出量削減のため、車両の軽量化が必須となっており、シールド材にも高機能化と同時に軽量化が強く求められています。第二に、「EV/HVの普及」です。これにより、バッテリーの熱管理や電磁波対策が極めて重要になり、モーター音やインバーター音といった新たな騒音源への対策も必要です。また、エンジン音がない分、ロードノイズや風切り音が相対的に目立つため、音響シールドの重要性が増しています。第三に、「自動運転技術の進化」です。多数のセンサー、ECU、通信機器が搭載されることで、電磁シールドの重要性がさらに高まり、システムの信頼性確保が最優先課題となっています。消費者の「快適性・安全性への要求」も常に高く、静粛性、乗り心地、安全性向上のためにシールドは不可欠です。一方で、「コスト競争」も激しく、高機能化と同時にコスト削減も求められるという難しい課題に直面しています。

今後の展望としては、自動車用シールドはさらなる進化を遂げると予想されます。まず、「多機能化・複合化」が進み、一つのシールドで熱、音、電磁波といった複数の機能を兼ね備える製品が増加するでしょう。これにより、部品点数の削減や軽量化にも寄与します。次に、「軽量化の追求」は引き続き重要なテーマであり、CFRP(炭素繊維強化プラスチック)などの新素材や、高機能樹脂、超軽量金属、薄肉化技術の導入が進むと考えられます。また、温度や電磁波の状況に応じて特性が変化する「スマートシールド」の研究開発も進められ、より高度な熱・電磁波管理が可能になるかもしれません。

環境意識の高まりから、「リサイクル性・環境配慮」も重要な要素となります。環境負荷の低い材料や、リサイクルしやすい材料へのシフトが進むでしょう。車両デザインや空力性能を考慮したシールドの設計も重要性を増し、「デザインとの融合」が進むことで、車両全体の性能向上に貢献します。さらに、シールド単体ではなく、周辺部品と一体化した「モジュール化」が進むことで、生産効率の向上や組み立ての簡素化が期待されます。特にEV/HVにおいては、バッテリー、モーター、インバーター、充電システムなど、EV特有の部品に最適化された「EV/HV特化型シールド」の進化が加速し、次世代モビリティの安全性と性能を支える重要な役割を担っていくことでしょう。