自動車用シールド市場規模と展望, 2025年~2033年

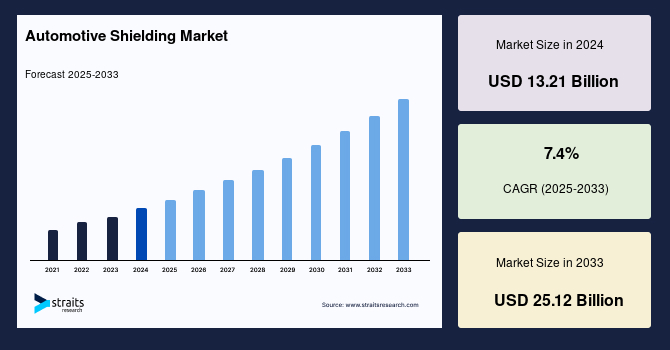

| 世界の自動車用遮蔽材市場は、2024年に132.1億米ドル、2025年には141.9億米ドル、2033年には251.2億米ドルに達すると予測されています。予測期間中の年平均成長率は7.4%で、技術開発や機械の近代化が進むことで新たな市場機会が生まれると見込まれています。自動車用シールドは、敏感な電子部品を電磁干渉(EMI)や無線周波数干渉(RFI)から保護するために重要です。 自動車用シールド市場の成長要因としては、電気自動車やハイブリッド車の普及が挙げられます。高電圧部品を含む複雑な電子システムの統合が進み、シールド技術の需要が高まっています。具体的には、2022年には電気自動車が2600万台以上普及し、テスラなどの大手メーカーが多額の投資を行っています。 一方で、コストと重量の問題が市場成長を抑制する要因となっています。電気自動車の軽量化が求められる中、遮蔽材の使用が重量を増加させる可能性があるため、製造業者は重量削減と性能向上のバランスを取る必要があります。 また、コネクテッドカーや自律走行車の需要も市場の新たな機会として注目されています。これらの車両はセンサーや通信システムに依存しており、電磁干渉を防ぐためのシールドが不可欠です。自律走行によって2035年には3000億~4000億米ドルの収益が見込まれるとされています。 地域別に見ると、アジア太平洋地域が市場をリードすると予測されており、特に中国が世界最大の電気自動車市場として急成長しています。ヨーロッパでは、排出ガス規制の強化が電動化を促進し、年平均成長率7.5%が見込まれています。北米市場も電気自動車の需要が急増しており、持続可能な輸送に対する需要が高まっています。 市場セグメントは、EMIおよび熱用途に分かれ、EMIシールドが主要なシェアを占めています。また、乗用車が主な収入源であり、軽商用車や大型商用車も市場において重要な役割を果たしています。 主要企業には、Tenneco、Laird、3Mなどが含まれ、技術革新や市場ニーズに応じた新製品の開発が進められています。最近の動向としては、ゼロ銅ブレーキ材料の開発や、新たなシステムの発表が注目されています。 このように、自動車用遮蔽材市場は多くの成長要因と課題を抱えながら、進化を続けている状況です。 |

*** 本調査レポートに関するお問い合わせ ***

## 自動車用シールド市場に関する詳細な市場調査レポート概要

### はじめに

世界の自動車用シールド市場は、自動車産業における技術革新と電動化の進展に伴い、急速な成長を遂げています。自動車用シールドとは、車両に搭載される高感度な電子部品やシステムを、電磁干渉(EMI: Electromagnetic Interference)や無線周波数干渉(RFI: Radio Frequency Interference)から保護するために用いられる特殊な材料および技術の総称です。これらの干渉は、車両自身の電子システム、外部からの無線信号、その他の電子機器など、様々な発生源から生じ、現代自動車の重要なシステムの正常な動作を著しく阻害する可能性があります。そのため、自動車の安全性、信頼性、性能を確保する上で、自動車用シールドは不可欠な要素となっています。

### 市場概要

2024年における世界の自動車用シールド市場規模は132.1億米ドルと評価されました。その後、2025年には141.9億米ドルに成長し、予測期間(2025年~2033年)を通じて年平均成長率(CAGR)7.4%で拡大し、2033年には251.2億米ドルに達すると予測されています。この堅調な成長は、主に電気自動車(EV)およびハイブリッド車(HV)の需要増加、自動車エレクトロニクスの進化、そして電磁干渉(EMI)および無線周波数干渉(RFI)からの保護の必要性の高まりによって牽引されています。技術開発の進展や機械の近代化、市場における研究開発努力の活発化は、予測期間中に自動車用シールド市場に新たな機会をもたらすと期待されています。

### 市場促進要因

自動車用シールド市場の成長を推進する主要な要因は以下の通りです。

1. **電気自動車(EV)およびハイブリッド車(HV)の需要増加と技術進化:**

現代の自動車産業は、環境意識の高まりと政府の規制強化により、内燃機関車からEVおよびHVへの大きな転換期を迎えています。これらの電動車両は、高電圧バッテリー、電力変換器、インバーター、モーター制御ユニットなど、複雑かつ高出力な電子システムを多数搭載しています。これらの高電圧部品や高速通信システムは、強力な電磁界を発生させやすく、車両内の他の敏感な電子部品や外部環境に電磁干渉を引き起こす可能性が高まります。

国際エネルギー機関(IEA)の「Global EV Outlook 2021」調査によると、2022年には2,600万台以上の電気自動車が走行しており、これは2021年と比較して60%の増加、2018年と比較すると5倍以上の規模に達しています。また、2020年にはバッテリー式電気自動車(BEV)が新規電気自動車登録台数および保有台数の3分の2を占めました。テスラなどの主要なEVメーカーは、2021年第1四半期に185,000台以上の電気自動車を納車するなど、EV技術への大規模な投資を継続しています。

このようなEV/HVの普及は、車両の安全性と正常な動作を確保するために、電磁干渉を効果的に抑制する自動車用シールドの需要を劇的に押し上げています。強力な導電性と減衰特性を持つ材料の研究開発が活発化しており、EV/HV特有の要件を満たすシールドソリューションが求められています。

2. **自動車エレクトロニクスの高度化と複雑化:**

現代の自動車は、「走るコンピューター」と称されるほど、エンジン制御、ブレーキシステム、ステアリング、インフォテインメント、安全機能に至るまで、あらゆる機能が電子制御されています。多数のECU(電子制御ユニット)が相互に連携し、高速で大量のデータをやり取りしています。これらの電子システムは、高い周波数で動作し、極めて敏感であるため、わずかな電磁干渉でも誤動作や機能不全を引き起こす可能性があります。自動車用シールドは、これらの複雑な電子システムが互いに干渉し合うことを防ぎ、システム全体の安定性と信頼性を維持するために不可欠です。

3. **電磁干渉(EMI)および無線周波数干渉(RFI)保護の必要性:**

車両内部だけでなく、外部環境からも様々な電磁波や無線信号が発生しており、これらが車両の電子システムに影響を与える可能性があります。例えば、携帯電話基地局、ラジオ放送、Wi-Fi、Bluetooth、さらには他の車両からの信号などが挙げられます。自動車用シールドは、これらの外部干渉から車両の電子機器を保護し、特に安全に直結するADAS(先進運転支援システム)やブレーキシステムなどの誤作動を防ぐ上で極めて重要です。

4. **技術開発と研究開発の進展:**

自動車産業における技術開発の加速と研究開発への積極的な投資は、より高性能で軽量、かつコスト効率の高い自動車用シールド材料および技術の創出を促進しています。新しい導電性ポリマー、複合材料、ナノ材料などの開発は、シールド性能を向上させると同時に、車両の軽量化要求にも応える可能性を秘めています。

### 市場抑制要因

自動車用シールド市場の成長を阻害する主な要因は以下の通りです。

1. **自動車用シールド製品開発の複雑性とそれに伴うコスト上昇:**

電磁干渉を最小限に抑えつつ、自動車用シールド部品を車両構造に統合することは、高度な設計とエンジニアリングを要する複雑なプロセスです。異なる周波数帯域、多様な電子部品、限られたスペースといった制約の中で、最適なシールド効果を発揮するソリューションを開発するには、多大な研究開発費用と専門知識が必要です。この開発の複雑さは、結果として自動車全体の製造コストを押し上げ、これが市場成長の主要な抑制要因の一つとなっています。特に、EV/HVの普及に伴い、シールドが必要な部品点数が増加し、この傾向はさらに顕著になる可能性があります。

2. **シールド材料の重量増加と車両の軽量化努力との両立の難しさ:**

電気自動車のバッテリー性能向上と航続距離延長にとって、車両の軽量化は極めて重要な課題です。EVメーカーは、エネルギー効率を高め、一度の充電での走行距離を延ばすために、継続的に車両重量を削減する方法を模索しています。米国エネルギー省(DOE)などの研究機関によると、車両重量の削減は、内燃機関車の燃費向上と電気自動車の航続距離拡大に密接に関連しています。

しかし、効果的な自動車用シールド材料(特に金属ベースの材料)は、一般的に重量があり、車両に追加されることで軽量化の努力を相殺してしまう可能性があります。メーカーは、EMI/RFI保護の必要性と、車両効率および航続距離に対する消費者の要求との間で、トレードオフを強いられます。シールドを組み込むことによる追加重量が車両の効率を低下させ、消費者が重視する航続距離や性能に影響を与える可能性があるため、メーカーは電子部品のシールドと競争力のある車両性能の維持との間で、慎重なバランスを取る必要があります。この重量とコストの制約は、自動車用シールド市場の拡大にとって大きな課題となっています。

### 市場機会

自動車用シールド市場における主要な機会は以下の通りです。

1. **コネクテッドカーおよび自動運転車の普及:**

コネクテッドカーおよび自動運転車は、相互に、また周囲のインフラと通信するために、様々なセンサーと通信システムに大きく依存しています。これらの車両は、安全で協調的な運転を確保するために、位置、速度、意図などの重要な情報を交換します。マッキンゼーの調査によると、自動運転は2035年までに3,000億ドルから4,000億ドルの収益を生み出す可能性があります。

このような高度な通信システムにおいて、電磁干渉は深刻な問題となります。シールドは、これらの通信システムが電磁干渉によって中断されるのを防ぐために不可欠です。車両とインフラストラクチャ間の明確で信頼性の高い通信信号を維持するためには、自動車用シールドが不可欠です。電磁干渉は通信を妨害し、自動運転車の安全性を脅かす可能性があります。さらに、シールドは通信ネットワークのセキュリティにも貢献します。偶発的な信号漏洩を防ぐことで、悪意のある攻撃者が情報を悪用するリスクを低減します。コネクテッドカーや自動運転車の普及は、自動車用シールドソリューションにとって莫大な機会を創出しており、これらの車両が正確で信頼性の高い通信システムに依存するにつれて、シールドは安全かつ効率的な運用を維持するために不可欠な要素となります。

2. **技術開発と研究開発の継続的な進展:**

前述の通り、自動車用シールド技術は、EV/HVやコネクテッドカーの進化とともに、常に新たな課題と要件に直面しています。軽量化、高効率化、コスト削減を同時に実現する新素材や新技術の研究開発は、市場に継続的な成長機会をもたらします。例えば、透明導電性フィルム、複合材料、スマートシールド技術、アクティブシールドシステムなどが挙げられます。

### セグメント分析

自動車用シールド市場は、シールドの種類、車種、用途、および特定のシステム/モジュールによって細分化されます。

#### シールドの種類別

1. **電磁干渉(EMI)シールド:**

市場の主要なシェアを占めています。EMIシールドは、電磁信号が車両の電子部品の正常な動作を妨害するのを防ぐために設計されています。EMIシールド材料とソリューションは、電磁放射をブロックまたは吸収することで、信号とデータ転送の完全性を確保します。これにより、ECU、センサー、通信モジュールなどの敏感な電子機器が、内部または外部の電磁ノイズによって誤動作するのを防ぎます。

2. **熱(Thermal)シールド:**

熱シールドは、内部または外部システムによって発生する過剰な熱から自動車部品を保護するために、材料と技術を使用します。エンジン、排気システム、バッテリーパック、電力変換器など、車両内の様々なコンポーネントは高温に達する可能性があり、熱シールドはこれらのコンポーネントの過熱を防ぎ、性能低下や故障を防止するために不可欠です。

#### 車種別

1. **乗用車(Passenger Vehicle):**

市場の主要な収益源となっています。乗用車は、セダン、ハッチバック、SUV、クロスオーバーなど、主に乗客の輸送を目的とした自家用車です。これらの車両は、個人輸送に使用され、様々な人数を収容できます。ADAS機能、インフォテインメントシステム、安全機能の増加に伴い、乗用車における自動車用シールドの需要は高まっています。

2. **小型商用車(Light Commercial Vehicle – LCV):**

小型商用車は、主に物品の輸送を目的としており、配送、小規模物流、サービス活動など、様々な機能で企業によって頻繁に使用されます。乗用車と比較して、LCVは通常、より高い積載量を持ちます。近年、LCVの電動化も進んでおり、これに伴い自動車用シールドの需要も増加しています。

#### 用途別

1. **エンジンルーム(Engine Compartments):**

車両のエンジンルームは、内燃機関が作動する重要な領域です。燃焼中にかなりの熱を発生させるため、過熱を防ぎ、効率的なエンジン動作のために熱を制御する必要があります。また、エンジン制御モジュールや多数のセンサー、配線が集中しており、EMIシールドも極めて重要です。

2. **排気システム部品(Exhaust System Components):**

排気マニホールド、触媒コンバーター、排気管などの排気システム部品は、エンジン燃焼によって生成される高温ガスを処理します。これらの部品は、効率的な熱制御を必要とし、周囲の部品や車両構造への熱伝達を防ぐために熱シールドが適用されます。

#### システム/モジュール別

1. **エンジン制御モジュール(ECM)/エンジン制御ユニット(ECU):**

市場をリードするセグメントです。ECMは、エンジン動作を制御する重要なコンポーネントであり、燃料噴射、点火タイミング、排出ガスなど、エンジン性能の多くの側面を調整します。その安定した動作は車両全体の性能と排出ガス規制遵守に直結するため、EMIからの保護は極めて重要です。

2. **アダプティブクルーズコントロール(ACC):**

先進運転支援技術の一つで、レーダーやセンサー技術を使用して交通状況を監視し、先行車両との安全な車間距離を維持するために車両の速度を自動的に調整します。このシステムは、正確なセンサーデータと信頼性の高い通信に依存しているため、EMIシールドが不可欠です。

3. **インテリジェントパークアシスト(IPA):**

車両の駐車を支援するシステムで、超音波センサーやカメラを使用して周囲の状況を検知します。正確なセンサー情報と制御信号の完全性を確保するために、自動車用シールドが適用されます。

4. **前方衝突警報(FCW):**

レーダーやカメラを用いて前方車両との衝突リスクを検知し、ドライバーに警告するシステムです。このシステムが正確に機能するためには、センサー信号がEMIによって妨害されないことが重要です。

5. **車線逸脱警報(LDW):**

カメラを使用して車両が車線を逸脱していることを検知し、ドライバーに警告するシステムです。視覚情報を正確に処理するためには、電子回路のEMI保護が不可欠です。

6. **電気モーター(Electric Motor):**

EV/HVの主要な推進源である電気モーターは、高電流と高速スイッチングによって強い電磁界を発生させます。この電磁界が車両内の他の電子部品に影響を与えるのを防ぐために、モーター自体およびその制御システム周辺に自動車用シールドが適用されます。また、モーターの効率的な熱管理のためにも熱シールドが重要です。

### 地域分析

#### アジア太平洋地域

アジア太平洋地域の自動車用シールド市場は、予測期間(2023年~2031年)中に年平均成長率(CAGR)7.1%で拡大すると予想されており、市場をリードする地域となるでしょう。この地域の高い自動車生産と需要が、自動車用シールドの需要を牽引しています。所得水準の上昇に伴い、人々が高品質で高価格帯の自動車を購入する傾向が強まっていることが、この需要に関連しています。

特に、この地域の電気自動車市場は驚異的な速度で拡大しています。中国は世界最大の電気自動車市場であり、2019年には中国の電気自動車市場シェアが4.5%から4.7%に増加し、全国で180万台以上のプラグイン電気自動車が販売されました。さらにインドでは、2019-20年度の電気自動車販売台数が前年度比20%増となり、前年度の13万台から15.6万台に増加しました。

この地域の主要プレイヤーは、事故防止と運転体験向上を目的としたコネクテッドカーなどの最先端技術の導入に多額の投資を行っています。これにより、車載電気システムの向上が不可欠となり、EMIシールドに対する市場需要が大幅に増加しています。また、従来の燃料の環境への影響に対する意識の高まりや、政府が提供する財政的インセンティブにより、この地域の電気自動車需要も高まっています。2020年には、5G Automotive Association(5GAA)とHuawei、China Mobile、SAIC Motor、Shanghai International Automobile Cityなどのメンバーが、世界初の5Gベースのインテリジェント交通実証プロジェクトのロードマップを策定しました。

#### 欧州

欧州地域は、予測期間中に年平均成長率(CAGR)7.5%で拡大すると予測されています。これは、先進運転支援システム(ADAS)の強化や、より高い能力を持つ高機動ロジスティクス用トラックの採用など、技術が大きく進歩しているためです。欧州政府は、排出ガスレベルの増加を抑制するために厳しい排出ガス規制を導入しています。これにより、燃費効率と車両の安全性を高めるために、最新の安全機能や独自のインテリアシステムの使用が義務付けられており、この地域の市場成長を促進しています。

欧州連合の厳しい排出ガス規制は、電気自動車への移行を加速させています。より厳格なCO2排出要件に対応して、自動車メーカーは電動モビリティの選択肢に投資しています。欧州委員会が加盟国全体の充電インフラ改善にコミットしていることも、EVの採用を後押ししています。欧州のEMC(電磁両立性)規制に準拠またはそれを超えるシールドソリューションを提供するメーカーは、信頼できるパートナーとしての地位を確立できます。さらに、ルノー、フォルクスワーゲン、ダイムラー、BMW、ボルボ、PSAグループなどの主要な自動車製造企業が、欧州市場の拡大を後押ししています。

#### 北米

北米の自動車用シールド産業は、先進エレクトロニクス、コネクテッドカー技術、および電気自動車の採用におけるリーダーシップによって特徴付けられます。北米における持続可能な交通手段への需要は、電気自動車の採用を促進しています。北米の電気自動車市場は急速に拡大しており、米国における電気自動車販売台数は、2021年には総車両販売台数の約2%を占め、今後数年間で劇的に増加すると予想されています。

バッテリーの性能と効率を維持するためには、熱管理システムが不可欠であり、これには効果的な熱シールドソリューションが求められます。効果的な自動車用シールドソリューションは、車両の性能、安全性、および接続性を維持するために不可欠であり、市場は自動車分野における技術進歩の重要な構成要素となっています。

#### 中東、アフリカ、ラテンアメリカ

中東、アフリカ、およびラテンアメリカの市場は依然として初期段階にありますが、地域固有のトレンド、経済的理由、および現代の自動車技術の採用によって推進される独自の機会が存在し、これらの地域での自動車用シールド市場の成長につながっています。特に、一部の国ではインフラ整備やスマートシティ構想の進展に伴い、コネクテッドカー技術への関心が高まっており、これが将来的な自動車用シールドの需要を創出する可能性があります。

### 結論

世界の自動車用シールド市場は、電気自動車やハイブリッド車の普及、自動車エレクトロニクスの高度化、そしてコネクテッドカーや自動運転車の進化によって、今後も力強い成長が期待されます。電磁干渉や熱からの保護は、現代の自動車の安全性、信頼性、性能を確保する上で不可欠であり、その需要は増大の一途をたどっています。一方で、シールド製品の複雑性、コスト、および車両の軽量化との両立といった課題も存在します。これらの課題を克服し、革新的で効率的なソリューションを提供することが、市場のさらなる発展の鍵となるでしょう。アジア太平洋地域が市場を牽引し、欧州や北米も技術革新とEV採用の加速により重要な市場であり続けることが予測されます。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の自動車用シールド市場規模分析

- 世界の自動車用シールド市場概要

- タイプ別

- 概要

- タイプ別金額

- 熱

- 金額別

- EMI (電磁干渉)

- 金額別

- 車種別

- 概要

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 熱アプリケーション別

- 概要

- 熱アプリケーション別金額

- エンジンルーム

- 金額別

- 排気システム

- 金額別

- ターボチャージャー

- 金額別

- EMIアプリケーション別

- 概要

- EMIアプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- インテリジェントパークアシスト (IPA)

- 金額別

- エンジン制御モジュール (ECM)

- 金額別

- 前方衝突警告 (FCW)

- 金額別

- 車線逸脱警告 (LDW)

- 金額別

- 電動モーター

- 金額別

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 熱

- 金額別

- EMI (電磁干渉)

- 金額別

- 車種別

- 概要

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 熱アプリケーション別

- 概要

- 熱アプリケーション別金額

- エンジンルーム

- 金額別

- 排気システム

- 金額別

- ターボチャージャー

- 金額別

- EMIアプリケーション別

- 概要

- EMIアプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- インテリジェントパークアシスト (IPA)

- 金額別

- エンジン制御モジュール (ECM)

- 金額別

- 前方衝突警告 (FCW)

- 金額別

- 車線逸脱警告 (LDW)

- 金額別

- 電動モーター

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 熱

- 金額別

- EMI (電磁干渉)

- 金額別

- 車種別

- 概要

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 熱アプリケーション別

- 概要

- 熱アプリケーション別金額

- エンジンルーム

- 金額別

- 排気システム

- 金額別

- ターボチャージャー

- 金額別

- EMIアプリケーション別

- 概要

- EMIアプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- インテリジェントパークアシスト (IPA)

- 金額別

- エンジン制御モジュール (ECM)

- 金額別

- 前方衝突警告 (FCW)

- 金額別

- 車線逸脱警告 (LDW)

- 金額別

- 電動モーター

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 熱

- 金額別

- EMI (電磁干渉)

- 金額別

- 車種別

- 概要

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 熱アプリケーション別

- 概要

- 熱アプリケーション別金額

- エンジンルーム

- 金額別

- 排気システム

- 金額別

- ターボチャージャー

- 金額別

- EMIアプリケーション別

- 概要

- EMIアプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- インテリジェントパークアシスト (IPA)

- 金額別

- エンジン制御モジュール (ECM)

- 金額別

- 前方衝突警告 (FCW)

- 金額別

- 車線逸脱警告 (LDW)

- 金額別

- 電動モーター

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 熱

- 金額別

- EMI (電磁干渉)

- 金額別

- 車種別

- 概要

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 熱アプリケーション別

- 概要

- 熱アプリケーション別金額

- エンジンルーム

- 金額別

- 排気システム

- 金額別

- ターボチャージャー

- 金額別

- EMIアプリケーション別

- 概要

- EMIアプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- インテリジェントパークアシスト (IPA)

- 金額別

- エンジン制御モジュール (ECM)

- 金額別

- 前方衝突警告 (FCW)

- 金額別

- 車線逸脱警告 (LDW)

- 金額別

- 電動モーター

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 熱

- 金額別

- EMI (電磁干渉)

- 金額別

- 車種別

- 概要

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 熱アプリケーション別

- 概要

- 熱アプリケーション別金額

- エンジンルーム

- 金額別

- 排気システム

- 金額別

- ターボチャージャー

- 金額別

- EMIアプリケーション別

- 概要

- EMIアプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- インテリジェントパークアシスト (IPA)

- 金額別

- エンジン制御モジュール (ECM)

- 金額別

- 前方衝突警告 (FCW)

- 金額別

- 車線逸脱警告 (LDW)

- 金額別

- 電動モーター

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 熱

- 金額別

- EMI (電磁干渉)

- 金額別

- 車種別

- 概要

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 熱アプリケーション別

- 概要

- 熱アプリケーション別金額

- エンジンルーム

- 金額別

- 排気システム

- 金額別

- ターボチャージャー

- 金額別

- EMIアプリケーション別

- 概要

- EMIアプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- インテリジェントパークアシスト (IPA)

- 金額別

- エンジン制御モジュール (ECM)

- 金額別

- 前方衝突警告 (FCW)

- 金額別

- 車線逸脱警告 (LDW)

- 金額別

- 電動モーター

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 熱

- 金額別

- EMI (電磁干渉)

- 金額別

- 車種別

- 概要

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 熱アプリケーション別

- 概要

- 熱アプリケーション別金額

- エンジンルーム

- 金額別

- 排気システム

- 金額別

- ターボチャージャー

- 金額別

- EMIアプリケーション別

- 概要

- EMIアプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- インテリジェントパークアシスト (IPA)

- 金額別

- エンジン制御モジュール (ECM)

- 金額別

- 前方衝突警告 (FCW)

- 金額別

- 車線逸脱警告 (LDW)

- 金額別

- 電動モーター

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 熱

- 金額別

- EMI (電磁干渉)

- 金額別

- 車種別

- 概要

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 熱アプリケーション別

- 概要

- 熱アプリケーション別金額

- エンジンルーム

- 金額別

- 排気システム

- 金額別

- ターボチャージャー

- 金額別

- EMIアプリケーション別

- 概要

- EMIアプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- インテリジェントパークアシスト (IPA)

- 金額別

- エンジン制御モジュール (ECM)

- 金額別

- 前方衝突警告 (FCW)

- 金額別

- 車線逸脱警告 (LDW)

- 金額別

- 電動モーター

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 熱

- 金額別

- EMI (電磁干渉)

- 金額別

- 車種別

- 概要

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 熱アプリケーション別

- 概要

- 熱アプリケーション別金額

- エンジンルーム

- 金額別

- 排気システム

- 金額別

- ターボチャージャー

- 金額別

- EMIアプリケーション別

- 概要

- EMIアプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- インテリジェントパークアシスト (IPA)

- 金額別

- エンジン制御モジュール (ECM)

- 金額別

- 前方衝突警告 (FCW)

- 金額別

- 車線逸脱警告 (LDW)

- 金額別

- 電動モーター

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 熱

- 金額別

- EMI (電磁干渉)

- 金額別

- 車種別

- 概要

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 熱アプリケーション別

- 概要

- 熱アプリケーション別金額

- エンジンルーム

- 金額別

- 排気システム

- 金額別

- ターボチャージャー

- 金額別

- EMIアプリケーション別

- 概要

- EMIアプリケーション別金額

- アダプティブクルーズコントロール (ACC)

- 金額別

- インテリジェントパークアシスト (IPA)

- 金額別

- エンジン制御モジュール (ECM)

- 金額別

- 前方衝突警告 (FCW)

- 金額別

- 車線逸脱警告 (LDW)

- 金額別

- 電動モーター

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 自動車用シールド市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Tenneco Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Laird

- Autoneum

- 3M

- Marian Inc.

- 北川工業株式会社

- ElringKlinger AG

- Henkel AG & Co. KGaA

- Lydall Inc.

- PARKER HANNIFIN CORP

- Morgan Advanced Materials

- SCHAFFNER HOLDING AG.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

自動車用シールドとは、車両の安全性、快適性、性能、そして耐久性を向上させるために、様々な部品やシステムを外部からの影響から保護する目的で搭載される部材の総称でございます。これらは熱、騒音、電磁波、物理的な衝撃や飛散物といった多岐にわたる脅威から車両の機能と乗員を守る重要な役割を担っており、現代の自動車設計において不可欠な要素となっております。

主要な自動車用シールドには、まず遮熱シールドが挙げられます。これはエンジンルーム内の高温部品、特に排気システム、触媒コンバーター、ターボチャージャーなどから発生する熱が周囲の敏感な部品(燃料タンク、ブレーキライン、電子制御ユニット、配線など)に伝わるのを防ぐために使用されます。素材としては、ステンレス鋼、アルミニウム、あるいはそれらを組み合わせた多層構造材が一般的で、セラミックコーティングを施したものもございます。これにより、部品の劣化防止、燃料の沸騰防止、そして乗員への熱伝達抑制に貢献し、車両の信頼性と安全性を高めております。

次に、遮音シールド、または吸音材として知られるものがございます。これらはエンジン音、ロードノイズ、風切り音といった車内外から発生する不快な音を軽減し、車内の静粛性と快適性を向上させるために用いられます。エンジンルームと客室を隔てる隔壁(ファイヤーウォール)、フロアパン、ホイールハウス、ドアパネル、トランクルームなどに配置され、フェルト、フォーム、アスファルト系シート、制振ゴムなどの複合材料が使用されます。これらのシールドは、音波を吸収または反射することで、乗員が感じる騒音レベルを効果的に低減いたします。

さらに、電磁シールドも重要な役割を果たします。現代の自動車は多数の電子制御ユニット(ECU)やセンサー、通信システムを搭載しており、これらの電子機器が互いに発生する電磁波によって誤動作を起こさないよう保護する必要がございます。電磁シールドは、ECUの筐体、配線ハーネス、センサー周辺などに配置され、導電性のある金属(銅、アルミニウムなど)や導電性コーティングが施された材料が用いられます。これにより、電磁干渉(EMI)を防ぎ、車両の電子システムの安定した動作と信頼性を確保し、特に自動運転や先進運転支援システム(ADAS)の普及に伴い、その重要性はますます高まっております。

物理的な保護を目的としたシールドも多種多様でございます。例えば、車両の底部に取り付けられるアンダーカバーやアンダーガードは、走行中に路面から跳ね上がる石や泥、水などから主要な部品(エンジンオイルパン、トランスミッション、燃料タンク、バッテリーパックなど)を保護するだけでなく、空気抵抗を低減して燃費向上にも寄与いたします。また、特定の部品を石跳ねから守るためのストーンガードや、電気自動車のバッテリーを衝撃から保護するバッテリーシールドなどもございます。これらのシールドには、プラスチック、複合材料、金属などが用いられ、耐久性と軽量化の両立が求められます。

これらの自動車用シールドに関連する技術は多岐にわたります。材料科学の進化は、より軽量で高性能な遮熱材、吸音材、電磁波吸収材の開発を可能にしております。例えば、超高温に耐えるセラミック複合材や、比強度に優れた繊維強化プラスチックなどがこれに該当いたします。また、製造プロセスにおいても、精密なプレス加工、ハイドロフォーミング、射出成形、レーザー溶接などの技術が、複雑な形状や多層構造のシールドを効率的に生産するために活用されております。

設計段階では、計算流体力学(CFD)を用いた熱流体解析により、最適な遮熱シールドの形状と配置が検討されます。同様に、音響シミュレーション技術は、車内の騒音源を特定し、最も効果的な遮音材の選定と配置を可能にします。電磁シールドに関しては、電磁適合性(EMC)試験を通じて、その効果が検証され、国際的な規制基準への適合が図られます。さらに、車両全体の軽量化トレンドは、シールド材にも影響を与えており、同等の性能をより薄く、より軽い材料で実現する技術開発が活発に進められております。

このように、自動車用シールドは、単なる保護材にとどまらず、車両の安全性、快適性、性能、環境性能といった多角的な側面を支える基盤技術でございます。電動化や自動運転技術の進化、そしてより厳格な環境規制の導入に伴い、その機能と役割は今後も進化し続けることでしょう。