車載スマートアンテナ市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車スマートアンテナ市場レポートは、アンテナタイプ(シャークフィンアンテナなど)、周波数帯(高周波など)、接続技術(3G / 4G / LTEなど)、車両タイプ(乗用車、小型商用車など)、車両推進方式(内燃機関(ICE)など)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

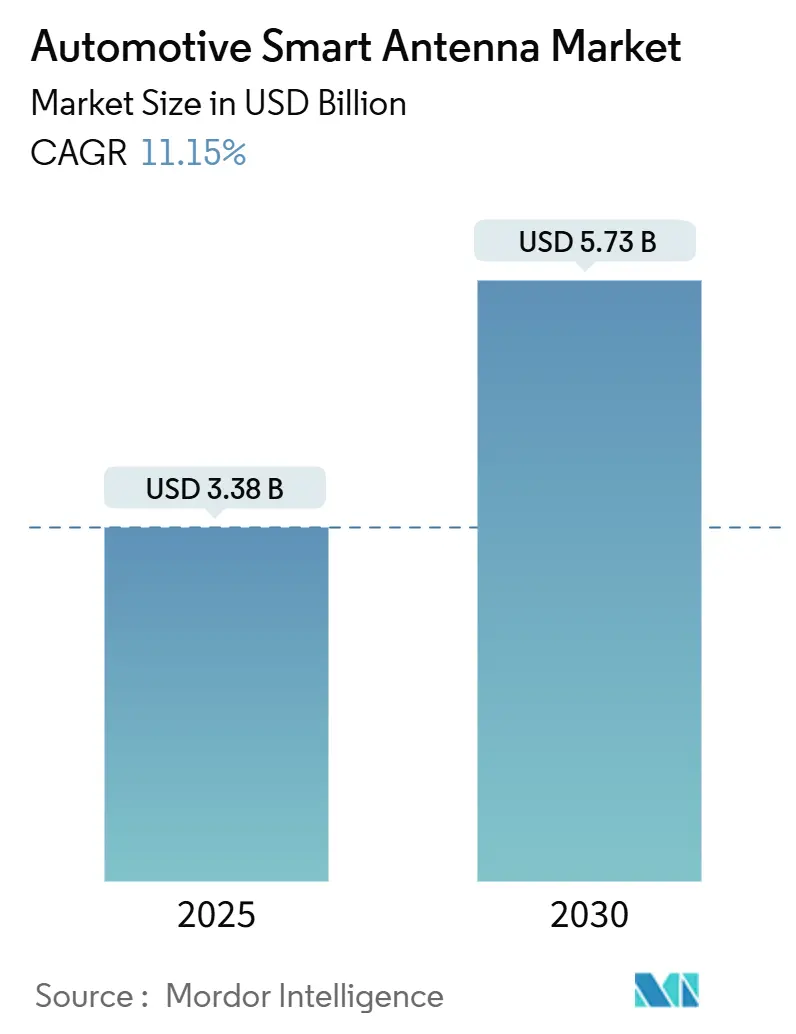

自動車用スマートアンテナ市場は、2025年には33.8億米ドルと推定され、2030年には57.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.15%で成長すると見込まれています。この市場は、自動車メーカーがソフトウェア定義型車両への移行を進め、インフォテインメント、OTA(Over-the-Air)アップデート、先進運転支援システム(ADAS)向けに信頼性の高い高帯域幅接続が求められていることにより、急速に拡大しています。また、5G NRの迅速な展開や、2026年に欧州で義務化されるV2X(Vehicle-to-Everything)通信の要件も、市場成長の主要な推進要因となっています。

自動車メーカーは、かさばるRFケーブルを排除し、車両重量を削減し、空力性能を向上させるために、統合型マルチバンドアンテナモジュールの採用を進めています。特にバッテリー電気自動車(BEV)プラットフォームでは、電磁干渉(EMI)が設計上の課題となるため、この傾向が顕著です。市場の競争は激化しており、ティア1サプライヤーやニッチなRF専門企業が、ビームフォーミングアレイ、EMIフィルター、衛星チャンネルをスリムなルーフまたはガラスマウントユニットに組み込む技術開発を競っています。一方で、エントリーレベルのモデルでは、スマートアンテナの導入はコストと複雑さの課題に直面しており、よりシンプルなアンテナソリューションが依然として主流です。しかし、将来的には、コスト削減と技術の進歩により、これらのモデルでもスマートアンテナの普及が進むと予想されます。市場の主要プレーヤーには、ハーマン・インターナショナル、ボッシュ、コンチネンタル、デンソー、ファーウェイなどが含まれます。これらの企業は、革新的なアンテナ技術とソリューションを提供することで、自動車業界の進化を支えています。

自動車用スマートアンテナ市場に関するレポートの要約

本レポートは、自動車用スマートアンテナ市場の現状と将来展望について詳細に分析したものです。調査範囲は、乗用車および小型商用車に工場で装着されるマルチバンドモジュールに限定されており、これにはRFフロントエンド、GNSS、セルラー(3G-5G)、Wi-Fi、Bluetooth、V2X無線が単一の筐体に統合されたものが含まれます。これらのモジュールは、インフォテインメント、テレマティクス、OTA(Over-the-Air)アップデート、運転支援システムなどの接続をサポートします。AM/FM受信専用のパッシブロッドアンテナやフィルムアンテナは調査対象外です。

1. 市場規模と成長予測

自動車用スマートアンテナ市場は、2024年に30.4億米ドルと評価されており、2030年まで着実に成長すると予測されています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 5G NRの急速な展開とアンテナ交換サイクルの加速(アジア・欧州): 特にアジアと欧州地域では、5G NRネットワークの普及が急速に進んでおり、これに伴い車両用アンテナの交換サイクルが加速しています。

* 配線軽量化のためのルーフ一体型TCUのOEM採用増加(北米): 北米では、自動車メーカー(OEM)が車両の配線重量を削減するため、ルーフ一体型テレマティクス制御ユニット(TCU)の採用を増やしています。

* EUにおける2026年からのV2X(C-V2X & DSRC)アンテナ統合義務化: 欧州連合(EU)では、2026年以降に製造される乗用車に対し、V2X(C-V2XおよびDSRC)アンテナの統合が義務付けられる予定であり、これが市場を大きく押し上げると見込まれます。

* 電動車両プラットフォームにおけるマルチバンドアンテナの必要性: 電気自動車(BEV)やハイブリッド車(HEV/PHEV)などの電動車両プラットフォームでは、高電圧システムからの電磁干渉を軽減し、効率的なOTAアップデートをサポートするために、高性能なマルチバンドアンテナが不可欠です。

* 衛星ベースの接続性への新たな需要: 遠隔地での信頼性の高い通信を可能にする衛星ベースの接続性に対する需要が高まっており、特にプレミアムSUVやオフロード車で人気を集めています。

* 自動運転センサーにおける高精度アンテナ位置決めの要求: 自動運転技術の進化に伴い、センサーシステムが正確な位置情報と通信を行うために、高精度なアンテナ位置決めが求められています。

3. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* エントリーレベルモデルにおけるスマートアンテナのBOMコストの高さ: エントリーレベルの車両モデルでは、従来のアンテナと比較してスマートアンテナの部品コスト(BOMコスト)が高いことが普及の障壁となっています。

* メタリック塗装やルーフレールによるRF性能の劣化: 車両のメタリック塗装やルーフレールが、スマートアンテナのRF(無線周波数)性能を低下させる可能性があります。

* 複雑なグローバル認証: 各国の規制や標準が異なるため、スマートアンテナ製品のグローバルな認証プロセスが複雑であり、市場投入の遅延につながることがあります。

* RF基板およびフェーズドアレイチップセットの不足: スマートアンテナの製造に必要なRF基板やフェーズドアレイチップセットの供給不足が、生産に影響を与える可能性があります。

4. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* アンテナタイプ別: シャークフィンアンテナ、固定マストアンテナ、ガラス/一体型アンテナ、組み込みアンテナモジュールなど。

* 周波数帯別: 高周波数(HF)、超高周波数(VHF)、極超短波(UHF)、スーパーハイ周波数(SHF / mmWave)など。

* 接続技術別: 3G / 4G / LTE、5G NR、V2X(DSRC / C-V2X)、GNSS / GPS、Wi-Fi / Bluetoothなど。

* 車両タイプ別: 乗用車(ハッチバック、セダン、SUV/MUV)、小型商用車、中・大型商用車、オフハイウェイ車など。

* 車両推進方式別: 内燃機関車(ICE)、バッテリー電気自動車(BEV)、ハイブリッド車およびプラグインハイブリッド車(HEV/PHEV)など。

* 設置場所別: ルーフマウント、フロントガラス/ガラスマウント、TCU/バンパー埋め込みなど。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域および主要国。

5. 調査方法

本調査は、信頼性の高い洞察を提供するために、厳格な調査方法を採用しています。一次調査として、アンテナエンジニアやティア1サプライヤーの調達責任者へのインタビューを実施し、二次調査として、OICA、EU委員会、NHTSA、UN Comtrade、5G Automotive Associationなどの公開データや有料データベースを活用しています。市場規模の算出と予測には、トップダウンとボトムアップの両アプローチが用いられ、5Gテレマティクスの採用率、バッテリーEVのシェア、EUのV2X義務化、ASP(平均販売価格)のデフレなどが主要な変数として考慮されています。データは毎年更新され、重要な政策や技術の変更があった場合には中間更新も行われます。

6. 主要な質問への回答

レポートでは、以下の主要な質問に対する回答が提供されています。

* 現在の自動車用スマートアンテナ市場規模はどのくらいですか? 2024年に30.4億米ドルと評価されており、2030年まで着実に成長すると予測されています。

* どの地域が最大の市場シェアを占めていますか? アジア地域が最大の市場シェアを占めており、特に中国の急速な5G展開と堅調な車両生産がこれを牽引しています。

* スマートアンテナは電気自動車にとってなぜ重要ですか? 高電圧システムからの電磁干渉を軽減し、パワートレインの安全性と効率性を維持するための重要なOTAアップデートをサポートするためです。

* 2026年のEU V2X義務化はアンテナ需要にどのように影響しますか? 新しい乗用車にマルチアンテナモジュールが標準装備されることになり、欧州におけるV2X対応デザインのユニット販売量を増加させるでしょう。

* 自動車用スマートアンテナ業界において、衛星接続はどのような役割を果たしますか? 遠隔地での強靭な通信を提供し、プレミアムSUVやオフロード車の間でますます人気が高まっています。

* スマートアンテナはエントリーレベルの自動車にとって手頃な価格になりつつありますか? サプライヤーが設計をモジュール化することでコストは低下していますが、価格は依然として障壁です。規模の経済が改善するにつれて、より広範な採用が期待されます。

7. 競争環境と将来展望

競争環境の分析では、Continental AG、TE Connectivity Ltd.、Harman International(Samsung)、Hella GmbH & Co. KGaA、Robert Bosch GmbHなどの主要企業の戦略的動向、市場シェア、企業プロファイルが含まれています。レポートはまた、市場における新たな機会と将来の展望についても詳細に分析しており、意思決定者が市場の進化を理解し、戦略を策定するための貴重な情報を提供します。

1. はじめに

- 1.1 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 5G NRの急速な展開によるアンテナ交換サイクルの加速(アジアおよびヨーロッパ)

- 4.1.2 配線重量削減のためのルーフ一体型TCUのOEM採用増加(北米)

- 4.1.3 2026年からのEU乗用車におけるV2X(C-V2XおよびDSRC)アンテナ統合のOEM義務化

- 4.1.4 マルチバンドアンテナを必要とする電動車両プラットフォーム

- 4.1.5 衛星ベースの接続に対する新たな需要

- 4.1.6 精密なアンテナ位置決めを必要とする自動運転センサー

-

4.2 市場の阻害要因

- 4.2.1 エントリーレベルモデルにおけるスマートアンテナのBOMコストが従来のポールアンテナよりも高いこと

- 4.2.2 メタリック塗装およびルーフレールによるRF性能の劣化

- 4.2.3 複雑なグローバル認証

- 4.2.4 RF基板およびフェーズドアレイチップセットの不足

- 4.3 バリューチェーン分析

- 4.4 規制および技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模および成長予測(金額(米ドル)および数量(単位))

-

5.1 アンテナタイプ別

- 5.1.1 シャークフィンアンテナ

- 5.1.2 固定マストアンテナ

- 5.1.3 ガラス/統合アンテナ

- 5.1.4 組み込みアンテナモジュール

- 5.1.5 その他(ピラー、エレメント)

-

5.2 周波数帯別

- 5.2.1 高周波 (HF)

- 5.2.2 超短波 (VHF)

- 5.2.3 極超短波 (UHF)

- 5.2.4 スーパーハイフリークエンシー (SHF / ミリ波)

-

5.3 接続技術別

- 5.3.1 3G / 4G / LTE

- 5.3.2 5G NR

- 5.3.3 V2X – DSRC / C-V2X

- 5.3.4 GNSS / GPS

- 5.3.5 Wi-Fi / Bluetooth

-

5.4 車種別

- 5.4.1 乗用車

- 5.4.1.1 ハッチバック

- 5.4.1.2 セダン

- 5.4.1.3 SUV/MUV

- 5.4.2 小型商用車

- 5.4.3 中型および大型商用車

- 5.4.4 オフハイウェイ車

-

5.5 車両推進方式別

- 5.5.1 内燃機関 (ICE)

- 5.5.2 バッテリー電気自動車 (BEV)

- 5.5.3 ハイブリッドおよびプラグインハイブリッド (HEV/PHEV)

-

5.6 設置場所別

- 5.6.1 ルーフマウント

- 5.6.2 フロントガラス/ガラスマウント

- 5.6.3 TCU / バンパー内蔵

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的動き(M&A、JV、資金調達)

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Continental AG

- 6.3.2 TE Connectivity Ltd.

- 6.3.3 Harman International (Samsung)

- 6.3.4 Hella GmbH & Co. KGaA

- 6.3.5 Robert Bosch GmbH

- 6.3.6 Ficosa International SA

- 6.3.7 Abracon LLC

- 6.3.8 Ficosa Internacional SA

- 6.3.9 INPAQ Technology Co., Ltd.

- 6.3.10 Harxon Corporation

- 6.3.11 Huf Hülsbeck & Fürst GmbH & Co. KG

- 6.3.12 Molex LLC

- 6.3.13 Taoglas Group

- 6.3.14 Amphenol RF (Pulse Electronics)

- 6.3.15 Hirschmann Car Communication

- 6.3.16 Ace Tech (Shenzhen) Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載スマートアンテナは、従来の単一機能アンテナとは異なり、複数の通信方式に対応し、ソフトウェアによってその機能を柔軟に制御できる次世代のアンテナシステムでございます。これは、車両の外部接続におけるハブとしての役割を担い、高精度な位置情報取得、高速大容量通信、そして車両間・路車間通信(V2X)などを実現するために不可欠な技術でございます。単に電波を送受信するだけでなく、電波の到来方向を推定し、特定の方向に電波を集中させるビームフォーミングや、複数のアンテナを用いて通信容量を増大させるMIMO(Multiple-Input Multiple-Output)といった高度な信号処理機能を内蔵している点が大きな特徴です。これにより、車両の安全性、快適性、利便性を飛躍的に向上させることが期待されております。コネクテッドカーや自動運転技術の進化に伴い、車両が外部とやり取りする情報量は爆発的に増加しており、この膨大なデータを効率的かつ確実に処理するために、車載スマートアンテナの重要性はますます高まっております。

車載スマートアンテナには、その機能や構造によっていくつかの種類がございます。機能面では、5G、LTE、Wi-Fi、GNSS(全地球測位システム)、V2Xといった多様な通信機能を統合した「通信機能統合型」が主流でございます。これにより、一台のアンテナで様々なサービスに対応することが可能となります。また、将来的にはレーダーやLiDARといったセンサー機能との統合も進むと見られております。構造面では、車両のルーフに一体化される「ルーフ一体型」や、サメの背びれのような形状で複数のアンテナを内蔵する「シャークフィン型」が一般的でございます。これらは空力性能やデザイン性を考慮しつつ、複数のアンテナ素子を効率的に配置しております。さらに、目立たないようにガラスに埋め込む「ガラス埋め込み型」や、柔軟な配置が可能な「モジュール型」なども開発されております。制御方式においては、信号増幅器や信号処理回路を内蔵し、能動的に電波の送受信を制御する「アクティブアンテナ」が、スマートアンテナの主流となっております。

車載スマートアンテナの用途は多岐にわたります。最も重要な用途の一つは、自動運転システムにおける「高精度測位」でございます。GNSS信号を高精度に受信し、RTK-GNSSやPPP-GNSSといった技術と組み合わせることで、車両の正確な位置情報をリアルタイムで把握し、安全な自動運転を実現します。また、「V2X通信」を通じて、周辺車両や交通インフラとの間で情報を交換し、事故防止や交通渋滞の緩和に貢献いたします。車内においては、高速なデータ通信を可能にし、「車内Wi-Fiホットスポット」として乗員に快適なインターネット環境を提供し、エンターテインメントやテレワークをサポートします。さらに、車両のソフトウェアを無線で更新する「OTA(Over-The-Air)アップデート」や、緊急時に自動で通報を行う「緊急通報システム(eCall)」など、車両の安全性と利便性を高める様々なサービスに活用されております。

車載スマートアンテナの実現には、様々な関連技術が密接に関わっております。まず、高速大容量かつ低遅延の通信を可能にする「5G」や、その先の「Beyond 5G」技術は、スマートアンテナの性能を最大限に引き出す基盤となります。車両間・路車間通信を実現する「V2X」技術には、DSRC(Dedicated Short Range Communications)やC-V2X(Cellular V2X)といった規格があり、スマートアンテナはこれらを統合的に処理します。高精度な位置情報を提供する「GNSS」技術は、RTK-GNSSやPPP-GNSSといった補正技術と組み合わされ、自動運転の要となります。また、複数のアンテナ素子を用いて通信容量を向上させる「MIMO」や、特定の方向に電波を集中させる「ビームフォーミング」は、通信品質と効率を高める上で不可欠な技術です。さらに、ソフトウェアによって通信方式や機能を柔軟に変更できる「ソフトウェア無線(SDR)」技術や、信号処理の最適化や環境適応を可能にする「AI/機械学習」も、スマートアンテナの進化を支える重要な要素でございます。

車載スマートアンテナの市場は、近年急速な成長を遂げております。この背景には、CASE(Connected, Autonomous, Shared, Electric)と呼ばれる自動車産業の変革がございます。特に、コネクテッドカーの普及と自動運転技術のレベル向上は、スマートアンテナの需要を強く牽引しております。車両が常に外部と接続し、リアルタイムで情報をやり取りする必要性が高まる中で、従来のアンテナでは対応しきれない複雑な通信要件を満たすスマートアンテナが不可欠となっております。また、5G通信の導入や、車両の機能改善やセキュリティパッチ適用を無線で行うOTAアップデートの需要増も、市場拡大の大きな要因です。一方で、複数の機能を統合することによるコスト増加、熱設計の複雑化、電磁干渉(EMI/EMC)への対策、そしてサイバーセキュリティの確保といった課題も存在いたします。これらの課題を克服し、標準化を進めることが、今後のさらなる普及に向けた鍵となります。

将来の車載スマートアンテナは、さらなる機能統合と高度化が進むと予測されております。通信機能だけでなく、レーダー、カメラ、LiDARといった様々なセンサー機能との統合が加速し、車両の「目」や「耳」としての役割も担うようになるでしょう。AIや機械学習の進化により、アンテナ自身が通信環境を学習し、最適な通信方式やビームフォーミングを自律的に選択・調整する「自己学習型スマートアンテナ」が登場する可能性もございます。また、地上通信網の補完として、衛星通信との連携も強化され、山間部や海上など、広範囲での安定した通信が実現されることが期待されます。車両デザインとの融合も進み、アンテナが外部から見えない「スマートサーフェス」の一部として機能するようになるかもしれません。これらの進化は、モビリティ・アズ・ア・サービス(MaaS)の発展を加速させ、より安全で快適、そして効率的な移動体験を私たちにもたらすことでしょう。標準化の進展と技術革新により、車載スマートアンテナは未来のモビリティ社会を支える中核技術として、その重要性を一層高めていくと考えられます。