自動車スマートガラス市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車用スマートガラス市場レポートは、技術タイプ(エレクトロクロミックなど)、用途タイプ(サンルーフガラスなど)、車両タイプ(乗用車など)、駆動タイプ(内燃機関車および電気自動車)、販売チャネル(OEMおよびアフターマーケット)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用スマートガラス市場の概要

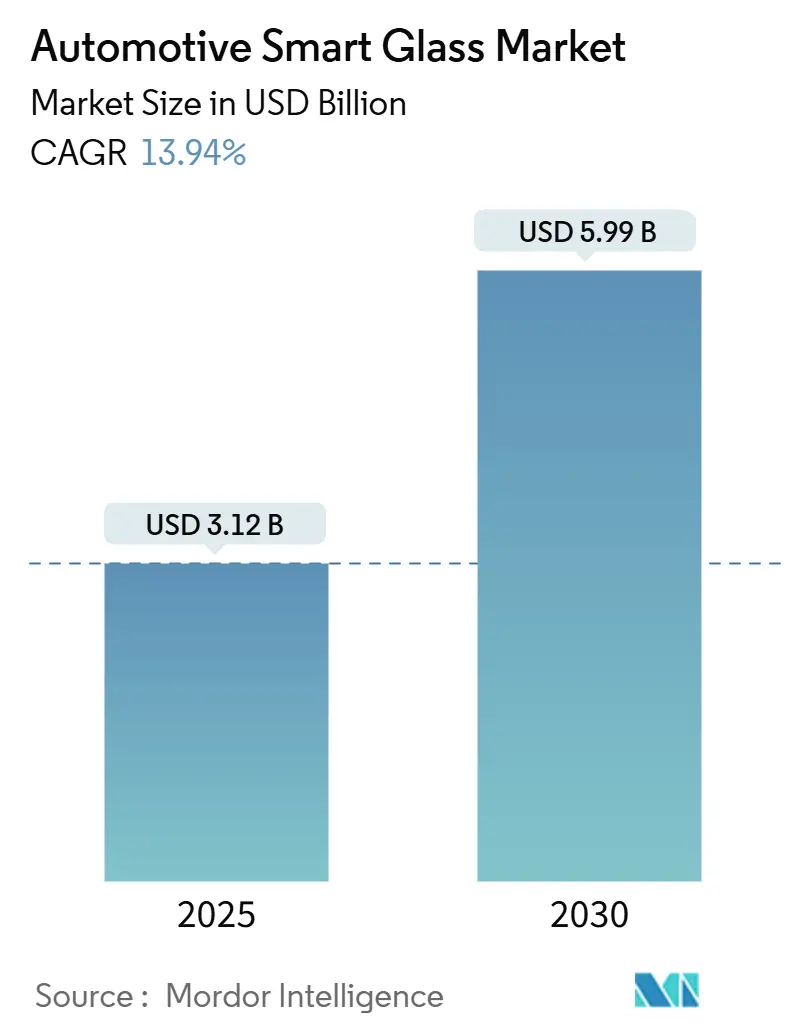

自動車用スマートガラス市場は、2025年には31.2億米ドルに達し、2030年には59.9億米ドルまで拡大すると予測されており、予測期間中の複合年間成長率(CAGR)は13.94%に上ります。この成長は、プレミアム車両の急速な電動化、先進運転支援システム(ADAS)の広範な導入、まぶしさ軽減と熱効率を重視する新しい車内快適性規制に支えられています。

市場の主要な動向としては、エレクトロクロミックモジュールの価格下落と、より高速な切り替えが可能な懸濁粒子デバイス(SPD)の登場が挙げられ、これらがOEMの設計選択とイノベーションサイクルを短縮しています。自動車メーカーは、調光機能と軽量化を両立させた大面積パノラマルーフやHUD対応のフロントガラスを求めています。同時に、サプライヤーは酸化インジウムスズ(ITO)の確保や代替透明導電体の認証を急いでいます。競争は中程度ながらも激化しており、統合モジュール製品は最終組み立てを簡素化し、ティア1サプライヤーが利益率を維持するのに役立っています。また、フリート事業者からは、乗客の快適性を向上させ、サービスを差別化するための迅速な手段としてスマートガラスを捉えるレトロフィット需要も生まれています。

主要な市場データ(2025年時点)

* 市場規模:31.2億米ドル

* 2030年市場規模予測:59.9億米ドル

* 成長率(2025年~2030年):13.94% CAGR

* 最も成長が速い市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

* 主要企業:AGC Inc.、Saint-Gobain S.A、Gentex Corporation、Nippon Sheet Glass Co. Ltd.、Corning Incorporatedなど

主要なレポートのポイント

* 技術タイプ別: 2024年にはエレクトロクロミックガラスが市場シェアの46.41%を占め、2030年までには懸濁粒子デバイスが14.91%のCAGRで成長すると予測されています。

* 用途タイプ別: 2024年にはサンルーフガラスが市場規模の74.08%を占め、スマートHUDおよびディスプレイパネルは2030年まで16.71%のCAGRで拡大すると予測されています。

* 車種タイプ別: 2024年には乗用車が市場規模の63.43%を占め、2030年までには16.28%のCAGRで成長すると予測されています。

* 推進タイプ別: 2024年には内燃機関(ICE)モデルが市場規模の67.13%を占めましたが、電気自動車(EV)は2030年まで17.21%のCAGRで成長する見込みです。

* 販売チャネル別: 2024年にはOEMによる搭載が市場規模の86.28%を占めましたが、アフターマーケットチャネルは2030年まで16.47%のCAGRで最も速い進展を示しています。

* 地域別: 2024年には北米が市場シェアの42.31%を占めましたが、アジア太平洋地域は同期間に16.19%のCAGRを記録すると予想されています。

市場のトレンドと洞察

牽引要因

* 調光可能なHUDゾーンを必要とするADAS対応フロントガラス: ADASスイートは、直射日光やトンネル出口でのまぶしさの中でも視認性を維持する必要があるヘッドアップディスプレイ(HUD)に依存しています。調光可能なHUDゾーンは、ドライバーの負担を軽減し、ダッシュボード操作を最小限に抑えるために、より高度な自動運転レベルを追求する自動車メーカーに採用されています。

* バッテリー熱を相殺するためのEVにおける大型パノラマルーフ: EVプラットフォームは急速充電や高負荷時に余剰熱を発生させるため、受動的な熱管理が重視されています。懸濁粒子デバイス(SPD)を用いたパノラマルーフは、数ミリ秒で透明から不透明に切り替わり、HVACコンプレッサーが作動する前に太陽熱の取得を大幅に削減できます。これにより、EVの航続距離を数パーセント向上させることが可能です。

* エレクトロクロミックサンルーフを備えた高級車およびプレミアム車両: 高級車やプレミアム車両におけるエレクトロクロミックサンルーフの採用は、快適性とデザイン性を向上させ、市場成長に貢献しています。

* EUのより厳しいまぶしさおよびUV規制: 改訂されたUNECE規則43は、パノラマエリアにおける最小可視光透過率と最大紫外線曝露に関する二重のコンプライアンスを義務付けており、従来の濃色コーティングでは不十分です。スマートガラスは、必要に応じて色合いを切り替えることでこの制約を回避し、低まぶしさ条件下では完全な昼間の透明度を提供しつつ、高日射条件下ではUV制限を満たします。

* ティア1統合スマートルーフモジュール: WebastoやContinentalのようなモジュールサプライヤーは、ベアガラスを超えて、組み込み制御電子機器、LEDムード照明、日射センサー、診断ソフトウェアを備えたターンキーのルーフシステムを提供しています。これにより、組み立て時間が短縮され、OEMの物流コストが削減されます。

* コストを削減するカーボンニュートラルガラス炉: カーボンニュートラルなガラス炉の導入は、製造コストの削減に繋がり、スマートガラスの普及を促進します。

抑制要因

* 高い初期部品および統合コスト: エレクトロクロミックおよびSPDルーフモジュールは、車両あたり200~800米ドルの追加コストがかかり、Bセグメントやコストに敏感な市場では吸収が難しいプレミアム価格となっています。

* 自動車グレード酸化インジウムスズ(ITO)の希少性: ITOはスマートガラスの製造に不可欠な材料ですが、その供給は限られており、特に中国に生産が集中しているため、グローバルサプライチェーンにおける制約となっています。

* PDLCフィルムの限られた温度動作範囲: ポリマー分散型液晶(PDLC)フィルムは、極端な高温または低温環境下での動作に限界があり、中東や北カナダ、シベリアなどの地域での採用を妨げています。

* ADASフロントガラスのアフターマーケット校正の複雑さ: カメラベースのADASと組み合わせたスマートフロントガラスは、交換後に精密な光学校正を必要とし、多くの場合、OEMレベルのツールとターゲットボードが必要です。独立したガラスショップはこのような設備への投資が難しく、車両のダウンタイム延長やサービス料金の高騰につながっています。

セグメント分析

* 技術タイプ別: エレクトロクロミックガラスは、バランスの取れた切り替え速度、耐久性、および単価の下落により、2024年に自動車用スマートガラス市場規模の46.41%を占めました。懸濁粒子デバイス(SPD)は、サブ秒の調光変化と豊かな中間色グラデーションを提供し、2030年まで14.91%のCAGRで成長すると予測されています。SPDとエレクトロクロミック層を組み合わせたハイブリッドスタックは、まぶしさやプライバシーに対応するパノラマルーフで需要を獲得する可能性があります。PDLCやサーモクロミックフィルムも、コスト制約のあるトリムラインや特定の気候条件に適したニッチな役割を担っています。

* 用途タイプ別: サンルーフの設置は、構造的なフロントガラスの再認定を回避できるため、2024年に自動車用スマートガラス市場規模の74.08%を占めました。スマートHUDおよびディスプレイパネルは、拡張現実ガイダンスやドライバーモニタリングのオーバーレイへの移行に伴い、2030年まで16.71%のCAGRで成長しています。サイドウィンドウやリアウィンドウはプライバシーと均一な車内温度に焦点を当てており、ライドシェアリングフリート事業者から高く評価されています。

* 車種タイプ別: 乗用車は2024年に自動車用スマートガラス市場規模の63.43%を占め、2030年まで16.28%のCAGRで成長すると予測されています。フォードやトヨタを含む主流ブランドが、オプションの調光ルーフを備えたミッドトリムモデルを投入しています。商用車は少量ながらも、規制や運用上の要件から、安全性のための迅速なクリアリングリアウィンドウやデポベースの急速充電が重視されるため、ユニットあたりの収益が高くなっています。

* 推進タイプ別: 内燃機関(ICE)プラットフォームは2024年に自動車用スマートガラス市場規模の67.13%を占めましたが、電気自動車(EV)は、静かで技術豊富なキャビンというEVの価値提案とシームレスに連携するため、2030年まで17.21%のCAGRで最も速い成長を記録しています。EVアーキテクチャは、ガラスコントローラーに十分な低電圧DC電力を供給し、統合を簡素化します。

* 販売チャネル別: 工場での取り付けは2024年に自動車用スマートガラス市場規模の86.28%を占めましたが、サプライチェーンの成熟に伴い、アフターマーケットキットは2030年まで16.47%のCAGRで成長しています。アフターマーケットの初期採用者には、リムジンサービスや、運転手付きセダンに調光パーティションを後付けする専門のアップフィッターが含まれます。

地域分析

* 北米: 2024年には自動車用スマートガラス市場規模の42.31%を占め、高級車の密度、急速に進むADAS規制、ミシガン州とオンタリオ州周辺に集中する広範なティア1サプライヤーの存在に支えられています。米国では、テスラのModel Yのオプションの調光ルーフパッケージに見られるように、技術強化された快適性に対して支払う意欲があります。

* 欧州: 全体的な収益では第2位ですが、グローバルな技術標準を形成し続けています。ドイツのプレミアムブランドは新しいスタック化学を先駆けて導入し、フランスとスウェーデンの規制当局は、使用済み製品の剥離に対処する循環経済指標を推進しています。

* アジア太平洋: 2030年まで16.19%のCAGRを記録し、最も急速に成長している地域です。世界のEV生産の中心地である中国は、国内のガラス大手である福耀ガラスを活用してサプライチェーンのレジリエンスを確保しています。日本の軽自動車セグメントでは、後部リフトゲート用のコンパクトなSPDパネルが試験導入されており、スペースに制約のある車内での動的な遮光の価値が強調されています。

* ラテンアメリカおよび中東: 現在は小規模ですが、ニッチな機会を示しています。メキシコの観光フリートは景色の良いルートのためにエレクトロクロミックサイドウィンドウを後付けし、湾岸諸国の高級SUVは50°Cの周囲温度に対応するために3ゾーンの調光制御を採用しています。

競争環境

競争マトリックスは中程度に細分化されており、老舗のガラスコングロマリットは規模の経済性を活用し、専門のイノベーターは特許で保護されたニッチ市場を追求しています。Saint-Gobain、AGC、Guardian Industriesは、長年の供給契約と現地生産ラインにより、OEMルーフプログラムの支配的なシェアを共同で保持しています。一方、Gentex、Gauzy、Viewは差別化された化学に注力し、性能リーダーシップを通じて平方メートルあたりの価格を高く設定しています。AGCはARナビゲーションをオーバーレイできる透明ディスプレイフロントガラスを展示し、エレクトロニクスサプライヤーと競合しています。中国企業の積極的な価格設定によるSPD製品の投入により、価格競争が激化しています。市場構造は、単なる調光技術だけでなく、スマートガラス、アンビエント照明、コネクテッドカーデータを組み合わせた包括的なシステム統合に差別化の軸が移っています。

最近の業界動向

* 2025年7月: Gauzy Ltd.は、自動車業界初のプレハブスマートガラススタックを発表しました。これは、製造効率を高め、車両へのスマートガラスの採用を加速するためのターンキーソリューションです。

* 2025年3月: Miru Smart Technologiesは、自動車分野向けに大型エレクトロクロミックサンルーフデバイスを発表し、次世代車両設計におけるArgotecの先進TPU中間膜フィルムの拡張性と価値を示しました。

本レポートは、世界の自動車用スマートガラス市場に関する詳細な分析を提供しています。自動車用スマートガラスは、SPD(Suspended Particle Device)などの切り替え可能なフィルム技術を活用し、日差しを効果的に遮断しながらも、99%の光を遮りつつ運転に必要な透明度を維持する革新的な製品です。

市場は多角的にセグメント化されており、技術タイプ別ではエレクトロクロミック、ポリマー分散型液晶(PDLC)、サスペンデッドパーティクルデバイス(SPD)、サーモ/フォトクロミック、ハイブリッド/マルチスタックといった多様な技術が分析対象です。アプリケーションタイプ別では、サンルーフガラス、リア・サイドウィンドウ、フロント・リアウインドシールド、スマートHUD(ヘッドアップディスプレイ)/ディスプレイパネルに分類されます。さらに、車両タイプ(乗用車、小型商用車、中型・大型商用車、バス・コーチ)、推進タイプ(内燃機関車、電気自動車)、販売チャネル(OEM、アフターマーケット)、そして地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった幅広い視点から市場が評価されており、各セグメントの市場規模と将来予測(米ドル建て)が詳細に示されています。

市場は堅調な成長を見せており、2025年には31.2億米ドルの評価額に達し、2030年までには59.9億米ドルを超える規模に拡大すると予測されています。特に電気自動車(EV)セグメントは、スマートルーフが車両の熱管理に大きく貢献することから、2030年まで年平均成長率17.21%を記録し、最も急速に成長する推進タイプとして注目されています。

市場の成長を牽引する主な要因としては、エレクトロクロミックサンルーフを備えた高級車やプレミアム車の採用が世界的に増加している点が挙げられます。また、自動車メーカー(OEM)がバッテリーパックの熱を相殺するためにEVに大型のパノラミックルーフを積極的に導入していること、ADAS(先進運転支援システム)対応ウインドシールドの普及に伴い調光可能なHUDガラスの需要が高まっていることも重要な推進力です。さらに、欧州連合(EU)におけるより厳格なグレア・UV規制がスマートグレージングの導入を促進しているほか、Tier-1サプライヤーが組み立て時間短縮のために統合型スマートルーフモジュールを提供していること、そして炭素中立型ガラス溶解炉の登場による生産コストの削減も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。初期の部品およびシステム統合コストの高さは、導入の障壁となることがあります。また、極端な気候条件下でのPDLCフィルムの温度動作範囲の限定性も課題の一つです。特に、自動車グレードの酸化インジウムスズ(ITO)の希少性は、原材料リスクを高め、サプライヤーを価格変動や調達の不確実性にさらす主要なボトルネックとして指摘されています。加えて、ADASウインドスクリーンのアフターマーケットでのキャリブレーションの複雑さも課題となっています。

アプリケーション別では、パノラミックサンルーフガラスが市場を牽引しており、その統合の容易さと消費者の強い魅力により、市場全体の74.08%という圧倒的なシェアを占めています。

競争環境については、Saint-Gobain、AGC、Gentex、Gauzy、Guardian Industriesといった主要企業がOEMプログラムを主導し、技術革新と特許出願を積極的に推進しています。レポートでは、これらの主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細に分析されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、自動車用スマートガラス市場の全体像を深く理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エレクトロクロミックサンルーフを備えた高級車およびプレミアム車の採用の増加

- 4.2.2 バッテリーパックの熱を相殺するためのEVにおける大型パノラマルーフのOEM推進

- 4.2.3 ADAS対応フロントガラスが調光可能なHUDガラスの需要を促進

- 4.2.4 より厳格なEUのまぶしさおよびUV基準がスマートグレージングを奨励

- 4.2.5 組み立て時間を短縮するために統合型スマートルーフモジュールを提供するTier-1サプライヤー

- 4.2.6 新興のカーボンニュートラルガラス炉が生産コストを削減

-

4.3 市場の制約

- 4.3.1 高い初期部品および統合コスト

- 4.3.2 極端な気候におけるPDLCフィルムの限られた温度動作性

- 4.3.3 車載グレードの酸化インジウムスズの不足が原材料リスクを高める

- 4.3.4 ADASフロントガラスのアフターマーケットキャリブレーションの複雑さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (価値 (USD))

-

5.1 技術タイプ別

- 5.1.1 エレクトロクロミック

- 5.1.2 懸濁粒子デバイス (SPD)

- 5.1.3 高分子分散型液晶 (PDLC)

- 5.1.4 感熱/感光性

- 5.1.5 ハイブリッド / マルチスタック

-

5.2 用途タイプ別

- 5.2.1 サンルーフガラス

- 5.2.2 リア&サイドウィンドウ

- 5.2.3 フロント&リアウィンドシールド

- 5.2.4 スマートHUD / ディスプレイパネル

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

- 5.3.4 バスおよびコーチ

-

5.4 推進タイプ別

- 5.4.1 内燃機関

- 5.4.2 電気自動車

-

5.5 販売チャネル別

- 5.5.1 相手先ブランド製造業者 (OEM)

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 インドネシア

- 5.6.4.6 ベトナム

- 5.6.4.7 フィリピン

- 5.6.4.8 オーストラリア

- 5.6.4.9 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 サンゴバン S.A.

- 6.4.2 AGC株式会社

- 6.4.3 日本板硝子株式会社

- 6.4.4 コーニング株式会社

- 6.4.5 ガーディアン・インダストリーズ

- 6.4.6 リサーチ・フロンティアーズ株式会社

- 6.4.7 ジェンテックス・コーポレーション

- 6.4.8 ガウジー株式会社

- 6.4.9 ビュー株式会社

- 6.4.10 福耀玻璃工業集団

- 6.4.11 信義玻璃控股有限公司

- 6.4.12 AGPグループ

- 6.4.13 SYPガラスグループ株式会社

- 6.4.14 ショットAG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車スマートガラスとは、電気信号や熱、光などの外部刺激に応答して、光透過率、色、透明度といった光学特性を能動的に変化させることができる特殊なガラス技術を指します。従来の自動車ガラスが持つ受動的な機能、例えば視界の確保や外部からの保護に加え、能動的に車内環境を制御したり、情報を表示したりする能力を持つ点が最大の特徴です。この技術は、自動車の窓ガラス、サンルーフ、バックミラーなど、様々な部位への応用が期待されており、次世代のモビリティ空間を創造する上で不可欠な要素として注目されています。

自動車スマートガラスには、主にいくつかの種類が存在します。一つ目は「エレクトロクロミック(EC)ガラス」です。これは、電圧を印加することでガラスの色や透明度が変化するタイプで、低消費電力で調光が可能ですが、応答速度は比較的緩やかです。二つ目は「PDLC(Polymer Dispersed Liquid Crystal)ガラス」、通称「液晶調光ガラス」です。これは、電圧をオンにすると透明になり、オフにすると不透明な乳白色になる特性を持ち、プライバシー保護や瞬時の視界遮断に優れています。応答速度が速いのが特徴です。三つ目は「SPD(Suspended Particle Device)ガラス」、通称「粒子分散型調光ガラス」です。これは、電圧をオンにすると透明になり、オフにすると暗色化して光を遮断するタイプで、調光範囲が広く、日差しの調整に非常に効果的です。これらの主要な調光ガラスの他にも、温度変化で色が変わるサーモクロミックガラスや、紫外線によって色が変わるフォトクロミックガラスなども広義のスマートガラスに含まれることがあります。

自動車スマートガラスの用途は多岐にわたります。最も一般的なのは、車内の快適性向上です。例えば、日差しの強い時にガラスを暗くすることで、眩しさを軽減し、車内温度の上昇を抑制します。これにより、エアコンの負荷が軽減され、燃費向上やEVの電費改善にも貢献します。また、必要に応じてガラスを不透明にすることで、車内のプライバシーを保護する機能も重要です。さらに、安全性と利便性の向上にも大きく寄与します。フロントガラス全体をディスプレイとして活用し、ナビゲーション情報、速度、警告などをAR(拡張現実)で表示するヘッドアップディスプレイ(HUD)の進化形として期待されています。これにより、ドライバーは視線を大きく動かすことなく必要な情報を得ることができ、運転に集中しやすくなります。将来的には、サイドミラーやリアウィンドウにカメラ映像を表示したり、自動運転時に乗員に周囲の状況を視覚的に伝えたりする役割も担うでしょう。デザイン面では、サンルーフに調光機能を持たせることで、開放感と快適性を両立させ、車内空間の演出にも貢献します。

関連技術としては、まず「AR(拡張現実)/MR(複合現実)」が挙げられます。スマートガラスに情報を表示する際、これらの技術と組み合わせることで、より直感的で没入感のある運転体験やエンターテイメントを提供できます。「AI(人工知能)」は、ドライバーの好みや外部環境(日差し、時間帯、交通状況など)に応じて、スマートガラスの調光や情報表示を自動で最適化するために不可欠です。「センサー技術」は、車内外の光量、温度、乗員の有無、視線などを検知し、スマートガラスの機能を精密に制御するために用いられます。「通信技術(5G/6G)」は、大容量・低遅延のデータ通信を可能にし、リアルタイムでの情報表示やクラウド連携、V2X(Vehicle-to-Everything)通信との統合を促進します。また、ガラス自体をディスプレイとして機能させる「透明ディスプレイ技術」(OLEDやマイクロLEDなど)や、スマートガラスの性能を左右する「薄膜形成技術」も重要な関連技術です。

市場背景としては、いくつかの要因が自動車スマートガラスの普及を後押ししています。第一に、世界的な環境規制の強化です。燃費向上やCO2排出量削減の観点から、エアコン負荷を軽減できるスマートガラスは、自動車メーカーにとって魅力的なソリューションです。第二に、「CASE(Connected, Autonomous, Shared, Electric)」と呼ばれる自動車産業の変革です。コネクテッドカーでは情報表示機能との連携が、自動運転車では乗員の快適性向上や情報提供が、シェアリングサービスではプライバシー保護が、EVでは電費への影響を考慮した快適性向上がそれぞれ求められ、スマートガラスがその解決策の一つとなり得ます。第三に、高級車やEVを中心に、高付加価値化や差別化の要素としてスマートガラスの採用が拡大しています。消費者の快適性や安全性に対する要求が高まっていることも、市場成長の大きな要因です。サプライチェーンにおいては、ガラスメーカー、化学メーカー、自動車部品メーカー、自動車メーカーが連携し、技術開発と製品化を進めています。

将来展望として、自動車スマートガラスはさらなる進化と普及が期待されています。まず、製造コストの低減と性能向上により、高級車だけでなく中級車への採用も加速するでしょう。機能面では、調光、情報表示、センサー、通信といった複数の機能を一つのガラスに統合する「多機能化・統合化」が進みます。これにより、ガラスが単なる窓ではなく、自動車の主要なインターフェースへと変貌を遂げる可能性があります。また、乗員一人ひとりの好みに合わせた設定が可能な「パーソナライゼーション」も進むでしょう。将来的には、ガラス自体が太陽光を電力に変換する「エネルギーハーベスティング」機能を持つことで、EVの航続距離延長にも貢献するかもしれません。自動車スマートガラスは、車内空間を単なる移動手段から、オフィス、エンターテイメント空間、あるいはリラクゼーション空間へと変革する可能性を秘めています。一方で、情報表示機能や自動運転との連携における安全性に関する法規制の整備、そしてより薄く、軽く、耐久性があり、高性能な新素材の開発が今後の課題となるでしょう。