自動車用アイドリングストップシステム市場:規模・シェア分析、成長動向と予測 (2025-2030年)

自動車スタートストップシステム市場レポートは、車種(乗用車、小型商用車、大型商用車、二輪車)、技術(ベルト駆動オルタネータースターター、統合型スタータージェネレーター、ダイレクトスターター)、コンポーネント(バッテリー、スターターモーター、オルタネーターなど)、燃料タイプ(ガソリン、代替燃料など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

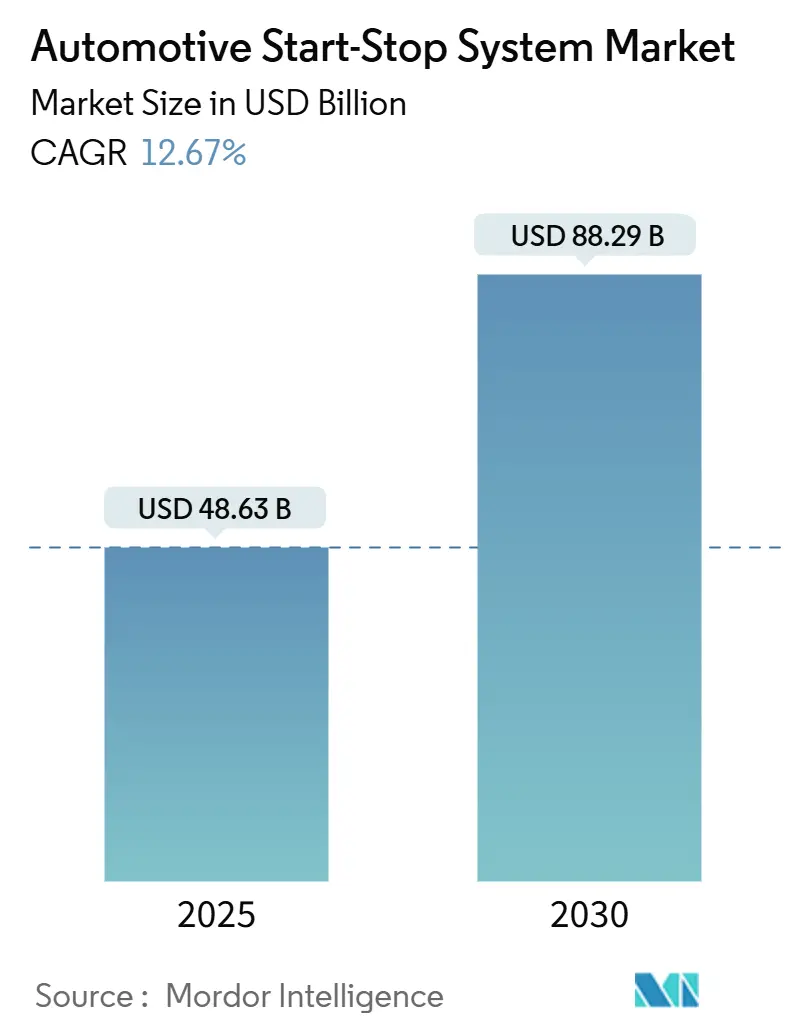

自動車スタート/ストップシステム市場は、2025年に486.3億米ドルの規模に達し、2030年には882.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.67%と見込まれています。この市場の拡大は、米国、欧州、中国、インドにおける企業平均燃費(CAFE)およびCO₂排出規制の強化、48VマイルドハイブリッドアーキテクチャのOEMによる導入加速、リチウムイオンバッテリーコストの低下、そしてラストマイル配送におけるフリートオペレーターによるアイドリング削減技術への需要増加など、複数の要因によって推進されています。

競争環境は激化しており、従来のTier-1サプライヤーが電動パワートレイン専門企業を買収したり、半導体ベンダーがパワーデバイスとソフトウェアを統合したソリューションを提供したり、バッテリー企業が垂直統合を深めたりする動きが見られます。アジア太平洋地域の製造拠点、ライト商用車フリート、および既存車両の老朽化に伴うサービス市場部品において、新たなビジネス機会が生まれています。

主要な市場動向と洞察

推進要因:

1. CAFEおよびCO₂規制の強化: 米国、欧州連合、中国、インドにおける燃費および炭素排出規制の収斂により、スタート/ストップシステムは新しい内燃機関プラットフォームに標準装備される傾向にあります。自動車メーカーは規制不遵守による高額な罰金を避けるため、消費者の需要が低い場合でもシステムを統合しています。この政策的な動きは製品計画サイクルを短縮し、OEMがグローバルな車両プラットフォーム全体で拡張可能なモジュール式の12Vおよび48Vシステムを採用するよう促しています。

2. マイクロハイブリッド乗用車への需要増加: 新興経済圏の家計は燃料価格に敏感であり、マイクロハイブリッド乗用車は電動化への費用対効果の高いステップとなっています。インド、中国、東南アジアでの現地生産は物流コストと輸入関税を削減し、システム価格を大衆市場セグメントの手の届く範囲に保っています。都市部のストップ&ゴー交通パターンは燃料節約の価値提案を増幅させ、OEMが効率向上と並行して利便性機能としてスタート/ストップ技術を販売するよう促しています。

3. OEMによる48Vマイルドハイブリッドアーキテクチャの統合: プレミアムブランドは現在、統合スタータージェネレーター(ISG)ハードウェアとシームレスに連携する48V電装システムを標準化しています。この高電圧システムは、より速く、より静かな再始動を可能にし、電動ブーストやコースティングなどの補助機能も実現します。半導体メーカーはパワーMOSFET、ゲートドライバー、マイクロコントローラーを単一モジュールにパッケージ化し、部品コストを削減し、車両レベルでの統合を簡素化しています。48Vアーキテクチャが高級車から量産セグメントへと普及するにつれて、12Vと48Vの両方のソリューションを提供できるサプライヤーがシェアを獲得しています。

4. リチウムイオンバッテリーコストの低下: 2024年を通じて車載用リチウムイオンバッテリーパックの価格は下落を続け、OEMはコストを増やすことなく、スタート/ストップ用途により高いサイクル寿命を持つバッテリーを指定できるようになりました。拡張型液式鉛蓄電池(EFB)や吸収性ガラスマット(AGM)バッテリーもコスト圧力を吸収し、フリートオペレーターの間で保証への信頼性を向上させています。よりスマートなバッテリー管理ソフトウェアと相まって、セル価格の低下は、交換コストに関する消費者の歴史的な懐疑論に直接対処しています。

抑制要因:

1. バッテリー電気自動車(BEV)による市場の食い合い: ノルウェー、オランダ、カリフォルニアなど、完全EVの普及率が15%を超える市場では、純粋なバッテリー車が内燃機関を完全に排除するため、スタート/ストップシステムの適合は構造的な上限に直面しています。高級OEMは専用EVプラットフォームに研究開発を割り当てており、プレミアムICE(内燃機関)の対象市場をさらに縮小させています。サプライヤーは、EVとハイブリッドの両方のアーキテクチャに対応するDC-DCコンバーター、車載充電器、熱管理モジュールなどに多角化することで、このリスクを軽減しています。

2. パワー半導体サプライチェーンの脆弱性: ウェハー生産能力の逼迫と東アジアにおける製造の地政学的集中は、特に40-60V MOSFETや大電流リレーなどの部品不足に自動車スタート/ストップシステム市場を晒しています。2021-2022年の不足時にはリードタイムが40週間以上に延長され、OEMはデュアルソーシングや代替パッケージへの設計変更を余儀なくされました。Tier-1サプライヤーは、複数年の生産能力予約を確保し、故障率(FITレート)分析に投資することで、自動車メーカーに供給の安定性を保証しています。

セグメント分析

* 車両タイプ別: 商用フリートが採用を加速

* 2024年には乗用車が自動車スタート/ストップシステム市場の67.84%を占めました。一方、ライト商用車は2030年までに13.57%のCAGRで拡大すると予測されています。フリートオーナーは、都市部の高アイドリング時間が多いルートを走行する車両において、24ヶ月未満の投資回収期間を計算しています。テレマティクスプラットフォームは燃料節約効果を定量化し、調達決定を後押ししています。

* 欧州および北米の規制当局がバンに対するテールパイプCO₂排出量の上限を厳格化するにつれて、OEMは新しいモデルにスタート/ストップシステムを標準装備しています。インドや東南アジアにおけるラストマイル物流ネットワークの台頭も、ユニット需要を増加させています。大型商用車では、冷蔵などの補助負荷が再始動サイクルを複雑にするため、採用は依然として選択的ですが、ごみ収集車フリートでの試験プログラムは実現可能性が高まっていることを示しています。

* 技術別: ISGシステムが勢いを増す

* ベルト駆動オルタネータースターター(BDAS)ソリューションは、2024年に自動車スタート/ストップシステム市場シェアの46.52%を占めましたが、統合スタータージェネレーター(ISG)ユニットは2030年までに13.89%のCAGRを記録すると予測されています。BDASは、実績のある信頼性により、コストに敏感なAおよびBセグメント車で牽引力を維持しています。

* ISGプラットフォームは、コストは高いものの、ほぼ知覚できない再始動と最大15kWの回生ブレーキエネルギーを提供し、プレミアムブランドの期待に応えています。48V配線が一般的になるにつれて、コスト差が縮まり、ISGが大量生産されるCセグメントクロスオーバーへの浸透を促進しています。ダイレクトスターターアーキテクチャはシェアを縮小していますが、ニッチなレトロフィットプログラムや新興市場の二輪車で存続しています。

* コンポーネント別: インテリジェンスが電気機械部品を上回る

* バッテリーは2024年に自動車スタート/ストップシステム市場規模の38.73%を占めました。コントロールユニットとセンサーは12.94%のCAGRで最も速く成長しました。OEMが診断データ、充電状態アルゴリズム、サイバーセキュリティコンプライアンスを要求するため、ソフトウェアコンテンツの価値が増加しています。

* スターターモーターとオルタネーターは、摩擦低減と熱最適化に焦点を当てた漸進的な設計革新が見られますが、生産規模の拡大に伴い価格圧力が直面しています。ワイヤーハーネス、マウント、補助ハードウェアは大部分がコモディティ化されていますが、車両レベルの質量目標を達成するために軽量アルミニウムケーブルがより一般的になっています。

* 燃料タイプ別: ハイブリッドが移行を橋渡し

* ガソリンパワートレインは2024年に自動車スタート/ストップシステム市場の53.87%のシェアを占めましたが、ハイブリッド車は2030年までに13.43%のCAGRで最も速く成長すると予測されています。ディーゼル車の採用は欧州の乗用車で減少していますが、トルク要件が支配的な商用フリートでは安定しています。

* ハイブリッドの成長は、内燃機関の資産寿命を延ばしつつ、中間的な排出ガス削減を達成するOEMのロードマップに起因しています。価格に敏感な市場では、バイフューエル圧縮天然ガス(CNG)バンが航続距離を最大化するためにスタート/ストップシステムを指定するケースが増加しています。エタノール混合燃料や液化石油ガス(LPG)などの代替燃料はニッチですが、ブラジルやインドで規制当局の注目を集めており、地域的な成長の可能性を示唆しています。

地域分析

* アジア太平洋: 2024年には自動車スタート/ストップシステム市場収益の42.94%を占め、2030年までに12.89%のCAGRで成長すると予測されています。中国は毎年厳格化される企業平均燃費目標を義務付けており、インドは2025年4月から使用済み車両(ELV)リサイクル規則を施行し、部品設計のアップグレードを促進しています。日本および韓国のOEMは、パワーエレクトロニクスにおける国内の専門知識を活用し、高価値の48Vシステムを世界中に輸出しています。

* ヨーロッパ: 2025-2030年のCO₂ロードマップでフリート排出量15%削減が求められており、技術トレンドセッターであり続けています。AおよびBセグメント車でのスタート/ストップ採用は飽和状態ですが、交換需要とマイルドハイブリッドプレミアムセグメントが販売量を維持しています。

* 北米: EPAの2027-2032年モデルイヤー向け温室効果ガス新枠組みが需要を増幅させており、特にアイドリング時間が長いピックアップトラックやバンで顕著です。

* 中東・アフリカ: 採用は控えめですが、サウジアラビアの燃料補助金改革や南アフリカの都市大気質政策が将来の成長の土台を築いています。

* 南米: 勢いは不均一です。ブラジルのフレックス燃料車フリートはデュアル燃料燃焼戦略の試験場となりますが、マクロ経済の変動が調達サイクルを抑制しています。

競合状況

自動車スタート/ストップシステム市場は中程度の集中度を特徴としています。上位5社がグローバル収益の約55%を支配しています。

* シェフラー(Schaeffler) は2024年10月にヴィテスコ・テクノロジーズ(Vitesco Technologies)を210億米ドルで買収し、スタータージェネレーター、パワーエレクトロニクス、ドライブトレインソフトウェアのポートフォリオを統合しました。

* コンチネンタル(Continental) は2025年向けに700以上の新しいアフターマーケットSKU(スタート/ストップバッテリー、オルタネーター、コントロールユニットを含む)を発表し、既存の設置ベースからの生涯収益を確保しています。

* ロバート・ボッシュ(Robert Bosch GmbH) は2024年に993億米ドルの売上高を報告し、12Vおよび48Vアーキテクチャ全体でサイバーセキュリティとエネルギー最適化機能を組み込んだPowernet Guardianプラットフォームを推進しています。

* STマイクロエレクトロニクス(STMicroelectronics) や ローム(ROHM) などの半導体ベンダーは、Tier-1サプライヤーとの提携を深め、パワーデバイスの設計獲得を確保しています。

* ジョンソンコントロールズ(Johnson Controls) や 日立Astemo(Hitachi Astemo) などのバッテリー専門企業は、高いサイクル寿命と熱堅牢性を提供する製造アップグレードに投資しています。

* 新規参入企業は、予測型アイドルストップアルゴリズム、OTA(Over-The-Air)キャリブレーション、テレマティクス分析などのソフトウェア層に焦点を当て、ハードウェア中心の既存企業に挑戦しています。

競争はアジア太平洋地域で最も激化しており、現地のサプライヤーがスタート/ストップハードウェアと地域特有のアフターセールスネットワークを組み合わせて提供しています。欧州および北米では、規制遵守の専門知識と確立されたOEM関係が決定的な差別化要因であり続けています。

主要プレイヤー:

* アイシン(Aisin Corporation)

* ボルグワーナー(BorgWarner Inc.)

* デンソー(DENSO Corporation)

* ヴァレオ(Valeo SA)

* ロバート・ボッシュ(Robert Bosch GmbH)

最近の業界動向:

* 2025年4月: インドが使用済み車両(ELV)規則を施行し、認定リサイクルと材料トレーサビリティ要件を義務付け、スタート/ストップ部品の設計に影響を与えました。

* 2024年10月: シェフラーがヴィテスコ・テクノロジーズの買収を完了し、統合されたパワートレイン企業を設立しました。

* 2024年9月: コンチネンタルが2025年リリース向けに、スタート/ストップバッテリー、オルタネーター、コントロールユニットを含む700以上の新しいアフターマーケット部品番号を発表しました。

* 2024年8月: ロバート・ボッシュは2024年の売上高が993億米ドルであったと報告し、48Vアーキテクチャ向けのPowernet Guardianプラットフォームを強調しました。

本レポートは、世界の自動車用スタートストップシステム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および調査方法論について述べた上で、市場の現状と将来の展望を詳細に解説しています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。市場規模は、2025年には486.3億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)12.67%で成長し、882.9億米ドルに達する見込みです。

市場の状況では、市場の概要、推進要因、および阻害要因が深く掘り下げられています。

市場の推進要因としては、以下の点が挙げられます。

1. 企業平均燃費(CAFE)およびCO₂排出規制の強化: 世界的に厳しさを増す環境規制が、燃費効率向上技術としてのスタートストップシステムの採用を促進しています。

2. 新興経済国におけるマイクロハイブリッド乗用車の需要増加: 特に新興市場では、コスト効率の良い燃費改善策としてマイクロハイブリッド車が普及し、スタートストップシステムの搭載が増加しています。

3. 自動車メーカー(OEM)による48Vマイルドハイブリッドアーキテクチャの統合: 48Vシステムは、統合スタータージェネレーター(ISG)ユニットを可能にし、よりスムーズな再始動と追加のエネルギー回生機能を提供することで、スタートストップ技術の性能を向上させています。

4. リチウムイオンバッテリーコストの低下と耐久性の向上: 高性能バッテリーのコストが下がり、耐久性が向上したことで、スタートストップシステムの導入が経済的に実行可能になっています。

5. 商用バンおよびトラックに対するフリート電動化義務: 商用車のフリートにおける電動化の義務付けが、スタートストップシステムを含む効率化技術の採用を後押ししています。

6. アイドリングストップ技術を優遇する保険テレマティクスインセンティブ: アイドリング削減技術の搭載車に対する保険料優遇措置が、消費者の導入意欲を高めています。

一方で、市場の阻害要因も存在します。

1. バッテリー電気自動車(BEV)の採用加速による適合機会の減少: 先進国市場におけるBEVの普及拡大は、長期的にはスタートストップシステムの将来的な搭載機会を制限し、成長率を抑制する要因となります。

2. ソリッドステート12Vバッテリーへの移行に伴う再設計の必要性: 新しいバッテリー技術への移行は、既存のシステム設計の見直しを必要とし、一時的な課題となる可能性があります。

3. パワーMOSFETやリレーのサプライチェーンの脆弱性: 主要な電子部品の供給網の不安定さが、生産に影響を与えるリスクを抱えています。

4. 頻繁なストップ・スタートサイクルにおける騒音・振動・ハーシュネス(NVH)によるドライバーの不快感: システムの作動に伴うNVHは、一部のドライバーにとって不快感をもたらし、普及の障壁となることがあります。

このセクションでは、業界のバリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の度合い)も網羅されています。

市場規模と成長予測では、以下のセグメント別に詳細な分析が提供されています。

* 車両タイプ別: 乗用車、ライト商用車(LCV)、ヘビー商用車(HCV)、二輪車。特にLCVは2030年まで年平均成長率13.57%で最も速い成長を示すと予測されています。

* 技術別: ベルト駆動オルタネータースターター(BDAS)、統合スタータージェネレーター(ISG)、ダイレクトスターター。

* コンポーネント別: バッテリー、スターターモーター、オルタネーター、制御ユニットおよびセンサー、その他のコンポーネント。

* 燃料タイプ別: ガソリン、ディーゼル、ハイブリッド(48V含む)、代替燃料(CNG、LPG、フレックス燃料)。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。アジア太平洋地域は、世界の収益の42.94%を占め、年平均成長率12.89%で成長する最大の市場であり、今後もその地位を維持すると見られています。

競争環境では、市場集中度、戦略的動向、市場シェア分析に加え、Aisin Corporation、BorgWarner Inc.、DENSO Corporation、Valeo SA、Robert Bosch GmbH、Continental AG、Hitachi Astemo Ltd.、Mitsubishi Electric Corporation、Panasonic Holdings Corporationなど、主要な市場参加企業20社の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、市場の機会と将来の展望として、未開拓の領域や満たされていないニーズの評価が示されており、市場の進化と潜在的な成長分野が特定されています。

以上が、本レポートの主要なポイントの概要です。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 企業平均燃費(CAFE)およびCO₂規制の強化

- 4.2.2 新興経済国におけるマイクロハイブリッド乗用車の需要増加

- 4.2.3 OEMによる48Vマイルドハイブリッドアーキテクチャの統合

- 4.2.4 リチウムイオンバッテリーコストの低下による耐久性の向上

- 4.2.5 商用バンおよびトラックのフリート電動化義務

- 4.2.6 アイドル削減技術を優遇する保険テレマティクスインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 バッテリー電気自動車の採用加速による適合の共食い

- 4.3.2 再設計を必要とするソリッドステート12Vバッテリーへの移行

- 4.3.3 パワーMOSFETおよびリレーのサプライチェーンの脆弱性

- 4.3.4 頻繁なストップスタートサイクルにおけるNVHによるドライバーの不快感

- 4.4 業界価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(価値)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 大型商用車

- 5.1.4 二輪車

-

5.2 技術別

- 5.2.1 ベルト駆動オルタネータースターター (BDAS)

- 5.2.2 統合型スタータージェネレーター (ISG)

- 5.2.3 ダイレクトスターター

-

5.3 コンポーネント別

- 5.3.1 バッテリー

- 5.3.2 スターターモーター

- 5.3.3 オルタネーター

- 5.3.4 制御ユニットとセンサー

- 5.3.5 その他のコンポーネント

-

5.4 燃料タイプ別

- 5.4.1 ガソリン

- 5.4.2 ディーゼル

- 5.4.3 ハイブリッド (48Vを含む)

- 5.4.4 代替燃料 (CNG、LPG、フレックス燃料)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アイシン株式会社

- 6.4.2 ボルグワーナー株式会社

- 6.4.3 株式会社デンソー

- 6.4.4 ヴァレオSA

- 6.4.5 ロバート・ボッシュGmbH

- 6.4.6 コンチネンタルAG

- 6.4.7 日立Astemo株式会社

- 6.4.8 ヘラーGmbH & Co. KGaA

- 6.4.9 ジョンソンコントロールズ インターナショナルplc

- 6.4.10 三菱電機株式会社

- 6.4.11 SEGオートモーティブ・ドイツGmbH

- 6.4.12 マレリホールディングス株式会社

- 6.4.13 シェフラーAG

- 6.4.14 パナソニック ホールディングス株式会社(オートモーティブシステムズ)

- 6.4.15 カルソニックカンセイ株式会社

- 6.4.16 エキサイド・テクノロジーズLLC

- 6.4.17 古河電気工業株式会社

- 6.4.18 クラリオスLLC

- 6.4.19 プレストライト・エレクトリック・インコーポレイテッド

- 6.4.20 マンド株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用アイドリングストップシステムは、車両が一時停止した際にエンジンを自動的に停止させ、発進時に再始動させることで、燃料消費量、排出ガス、騒音の低減を図る技術です。このシステムは、特に都市部での走行や交通渋滞時において、その効果を最大限に発揮します。環境負荷の低減と燃費向上という二つの大きな目的のために開発され、現代の自動車に広く普及しています。

このシステムの定義は、車両が停止状態にあることを各種センサーが検知し、エンジンを自動的に停止させる機能を持つことです。そして、ドライバーがブレーキペダルを離す、ステアリングを操作する、またはアクセルペダルを踏むなどの発進意思を検知した際に、瞬時にエンジンを再始動させる一連の制御機構を指します。これにより、無駄なアイドリングをなくし、エネルギー効率を高めることが可能となります。

自動車用アイドリングストップシステムには、主に二つの種類があります。一つは、新車製造時にメーカーによって組み込まれる「純正搭載型」です。これは車両全体の設計と密接に連携しており、エンジンの停止・再始動のタイミング、バッテリーの状態、エアコンの作動状況、さらには車内の温度やドライバーの操作状況など、多岐にわたる情報を統合的に判断して最適な制御を行います。再始動時の振動や騒音も最小限に抑えられ、快適性と信頼性が高いのが特徴です。多くの場合、強化されたスターターモーターや専用バッテリー、あるいはマイルドハイブリッドシステムの一部として統合されています。もう一つは、車両購入後にユーザーが追加する「後付け型」です。これは、既存の車両にアイドリングストップ機能を追加するもので、純正品に比べて機能は限定的ですが、手軽に導入できる点がメリットです。ただし、純正品のような高度な制御は難しく、車両との相性や取り付けの専門知識が求められる場合があります。

このシステムの用途は、主に一般乗用車における燃費向上と環境性能の改善です。特に、信号待ちや渋滞が多い都市部での走行において、アイドリングストップは燃料消費を大幅に削減し、CO2排出量の低減に貢献します。また、エンジン停止中は騒音が発生しないため、住宅街などでの騒音問題の緩和にも役立ちます。近年では、バスやトラックなどの商用車にも採用が進んでおり、運行コストの削減と環境負荷の低減に貢献しています。ドライバーにとっては、燃料費の節約という経済的なメリットも享受できます。

関連技術としては、まず「強化型スターターモーター」が挙げられます。頻繁なエンジン始動に耐えうる耐久性と、素早い再始動を可能にする高出力が求められます。次に、「高性能バッテリー」です。アイドリングストップシステムでは、エンジン停止中も電装品への電力供給が必要であり、また頻繁な充放電サイクルに耐えるため、AGM(吸収性ガラスマット)バッテリーやEFB(強化型液式)バッテリーといった、高い耐久性と充電受入性を持つバッテリーが不可欠です。さらに、「バッテリーマネジメントシステム(BMS)」がバッテリーの状態を常に監視し、最適な充放電制御を行います。エンジンの停止・再始動を司る「エンジンコントロールユニット(ECU)」は、エンジン温度、外気温、エアコンの設定、ブレーキ圧、ステアリング角度、バッテリー残量など、様々なセンサーからの情報を統合的に判断し、安全かつ快適なアイドリングストップを実現します。マイルドハイブリッド車に搭載される「ISG(インテグレーテッド・スターター・ジェネレーター)」は、スターターと発電機の機能を一体化させ、よりスムーズで静かなエンジン再始動を可能にするとともに、減速時の回生発電も行い、燃費向上に貢献します。また、エンジン停止中の快適性を保つため、電動エアコンコンプレッサーや、ブレーキの効きを維持するための電動バキュームポンプ、電動パワーステアリングなども重要な関連技術です。

市場背景としては、世界的な環境規制の強化が最も大きな要因です。各国・地域で燃費基準や排出ガス規制が厳格化されており、自動車メーカーはこれらの基準をクリアするために、アイドリングストップシステムのような燃費改善技術の導入を加速させています。また、原油価格の変動や燃料費の高騰も、消費者や企業が燃費の良い車両を求める傾向を強め、アイドリングストップシステムの普及を後押ししています。消費者の環境意識の高まりも、この技術の需要を促進する要因となっています。特に日本では、環境性能と経済性を重視する傾向が強く、アイドリングストップシステムは多くの車種で標準装備されるようになりました。欧州市場でも同様に普及が進んでいます。

将来展望としては、アイドリングストップシステムは、自動車の電動化の進展とともにその形を変えていくと考えられます。マイルドハイブリッド車やフルハイブリッド車においては、アイドリングストップ機能は電動パワートレインの一部として統合され、より高度なエネルギーマネジメントの中で機能します。例えば、エンジン停止中にモーターが車両を微速で動かす「クリープ走行」を可能にするなど、その機能はさらに進化するでしょう。将来的には、電気自動車(EV)や燃料電池車(FCV)が主流となることで、内燃機関を持たないこれらの車両にはアイドリングストップシステムそのものは不要となります。しかし、内燃機関を搭載する車両が市場から完全に姿を消すまでの過渡期においては、アイドリングストップシステムは引き続き重要な燃費改善技術として、その役割を担い続けるでしょう。さらに、AIやコネクテッド技術との融合により、ナビゲーション情報や交通状況、ドライバーの運転パターンなどを学習し、より予測的かつ最適なタイミングでエンジンを停止・再始動させる「スマートアイドリングストップ」のような進化も期待されます。これにより、快適性と燃費性能がさらに向上し、自動車の環境性能向上に貢献していくことでしょう。