自動車ステアリングシステム市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車ステアリングシステム市場は、コンポーネント(油圧ポンプ、電気モーターなど)、車種(乗用車、商用車)、機構(電動パワーステアリング(EPS)、油圧パワーステアリング(HPS)、電動アシスト油圧パワーステアリングなど)、販売チャネル(OEMおよびアフターマーケット)、および地域別に区分されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車ステアリングシステム市場の概要

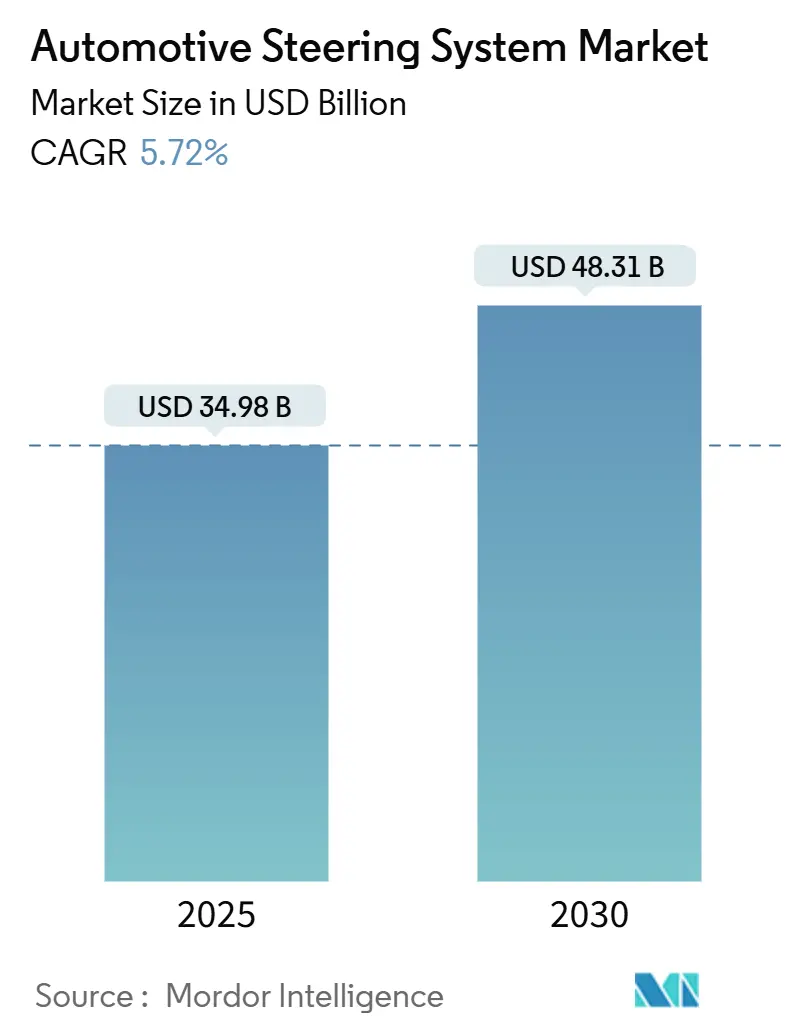

Mordor Intelligenceの分析によると、自動車ステアリングシステム市場は、2025年には349.8億米ドルと評価され、2030年までに483.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.72%です。この成長は、油圧式アシストから電動パワーステアリング(EPS)への急速な移行と、ステアバイワイヤの初の商用展開に支えられています。世界的な排出ガス規制の強化とバッテリー電気自動車(BEV)のシェア増加は、エネルギー効率の高いステアリング技術の必要性を高めており、UNECE R155に基づくサイバーセキュリティ規制は、ソフトウェア定義の電子制御ユニット(ECU)の需要を加速させています。

地域別では、アジア太平洋地域が市場収益の48.67%を占めており、中国の規模の経済と日本の高精度部品における専門性が貢献しています。市場の集中度は中程度です。ティア1サプライヤーは、中核技術の統合を進め、冗長性のある「フェイルオペレーショナル」アーキテクチャに必要な高額な初期投資を確保しようとしています。また、レアアース含有量を削減し、軽量化を図り、機能安全性を向上させつつ、部品コストを抑えることができるモーターおよびセンサー専門企業に新たな機会が生まれています。

主要な市場動向

主要な市場セグメントの動向は以下の通りです。

* コンポーネント別: 2024年にはステアリングコラム/ラックが39.26%の市場シェアを占め、電動モーターは2030年までに8.91%のCAGRで拡大すると予測されています。

* メカニズム別: 2024年には電動パワーステアリング(EPS)が71.95%の市場シェアを占め、ステアバイワイヤは2030年までに8.28%のCAGRで成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が63.28%の市場シェアを占め、小型商用車は2030年までに7.56%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年にはOEMが87.23%の市場シェアを占め、アフターマーケットは2025年から2030年の間に7.26%のCAGRで成長すると予測されています。

地域別動向

地域別に見ると、アジア太平洋地域が市場を牽引しており、特に中国とインドにおける自動車生産の増加と電動化の進展がその成長を後押ししています。欧州市場も、厳格な排出ガス規制とEV普及政策により、電動パワーステアリングシステムへの需要が高まっています。北米市場では、技術革新と安全性への意識の高まりが市場拡大に寄与しています。

本レポートは、自動車用ステアリングシステム市場に関する包括的な分析を提供しています。ステアリングシステムは、ドライバーの回転操作を前輪の旋回運動に変換し、車両の方向制御において不可欠な役割を果たす主要コンポーネントです。

市場規模は、2025年には349.8億米ドルと評価されており、2030年までに483.1億米ドルに達すると予測されており、今後数年間で堅調な成長が見込まれています。

メカニズム別では、電動パワーステアリング(EPS)が市場を牽引しており、2024年の収益の71.95%を占める支配的な技術です。一方、ステアバイワイヤ(SBW)は、機械的リンケージを排除し、可変ステアリング比を可能にすることで、キャビン設計の自由度を向上させる破壊的技術として注目されています。SBWは、先進運転支援システム(ADAS)や自動運転機能との統合が容易であることから、2030年までに年平均成長率8.28%で成長すると予測されています。

市場の成長を促進する主な要因としては、内燃機関車(ICE)および電動車(XEV)プラットフォームにおけるEPSの急速な普及が挙げられます。また、2025年以降のプレミアムEVにおけるステアバイワイヤの展開、Euro 7/CAFE規制に対応するための軽量ステアリングコラムの需要増加も重要な推進力です。さらに、ADAS対応の「フェイルオペレーショナル」アーキテクチャに対するOEMの要求、UNECE R155市場におけるサイバーセキュリティECUの義務化、およびOTA(Over-The-Air)アップグレード可能なトルクオーバーレイソフトウェアからの収益も、市場拡大に寄与しています。特に「フェイルオペレーショナル」アーキテクチャは、システムの一部が故障しても安全な運用を継続できる能力を指し、自動運転の進化に不可欠です。

一方で、市場の成長を抑制する要因も存在します。希土類磁石の価格変動はEPSの部品コスト(BOM)を押し上げ、サプライヤーに鉄窒素磁石や誘導モーターといった代替材料や技術への投資を促しています。また、2026年までの車載用MCU(マイクロコントローラーユニット)不足も生産に影響を与える課題です。ステアリングフィールに関する懸念は、ステアバイワイヤの本格的な普及を遅らせる可能性があり、ティア1サプライヤーの統合はOEMの交渉力を制限する要因となっています。

アフターマーケットセグメントも注目すべき成長を示しており、車両の複雑化と「修理する権利」に関する規制が、専門的な診断およびキャリブレーションサービスへの需要を高めています。このセグメントは2030年までに年平均成長率7.26%で成長すると予測されており、新たな収益源として重要性を増しています。

本レポートでは、市場をコンポーネント別(油圧ポンプ、電動モーター、ステアリングコラム/ラック、センサー、ECUなど)、車両タイプ別(乗用車、商用車)、メカニズム別(EPS、HPS、EHPS、ステアバイワイヤ)、販売チャネル別(OEM、アフターマーケット)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析しています。これにより、各セグメントの市場規模と成長予測が提供されます。

競争環境については、JTEKT Corporation、Robert Bosch GmbH、ZF Friedrichshafen AG、Nexteer Automotive Corporation、NSK Ltd、Mando Corporation、Hitachi Astemoなどの主要企業がプロファイルされており、市場集中度、戦略的動向、市場シェア分析が提供されています。これらの企業は、技術革新と市場戦略を通じて競争優位性を確立しようとしています。

全体として、自動車用ステアリングシステム市場は、技術革新と電動化の進展により大きな変革期を迎えており、新たな機会と課題が共存するダイナミックな市場であると言えます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ICEおよびXEVプラットフォームにおけるEPSの急速な普及

- 4.2.2 2025年からのプレミアムEVにおけるステアバイワイヤの展開

- 4.2.3 Euro 7/CAFE規制に適合する軽量ステアリングコラム

- 4.2.4 ADAS対応の「フェイルオペレーショナル」アーキテクチャに対するOEMの需要

- 4.2.5 UNECE R155市場におけるサイバーセキュリティECUの義務化

- 4.2.6 OTAアップグレード可能なトルクオーバーレイソフトウェアの収益

- 4.3 市場の阻害要因

- 4.3.1 希土類磁石の価格変動がEPSのBOMを膨張させる

- 4.3.2 2026年までの車載MCU不足

- 4.3.3 ステアリングフィールに関する懸念がステアバイワイヤの展開を遅らせる

- 4.3.4 Tier-1の統合がOEMの交渉力を制限する

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 コンポーネント別

- 5.1.1 油圧ポンプ

- 5.1.2 電動モーター

- 5.1.3 ステアリングコラム / ラック

- 5.1.4 センサー(トルク、角度、位置)

- 5.1.5 電子制御ユニット(ECU)

- 5.1.6 その他のコンポーネント

- 5.2 車種別

- 5.2.1 乗用車

- 5.2.1.1 ハッチバック

- 5.2.1.2 セダン

- 5.2.1.3 スポーツ用多目的車

- 5.2.1.4 多目的車

- 5.2.2 商用車

- 5.2.2.1 小型商用車

- 5.2.2.2 中型・大型商用車

- 5.3 メカニズム別

- 5.3.1 電動パワーステアリング(EPS)

- 5.3.2 油圧パワーステアリング(HPS)

- 5.3.3 電動油圧パワーステアリング(EHPS)

- 5.3.4 ステアバイワイヤ

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 トルコ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 JTEKT Corporation

- 6.4.2 Robert Bosch GmbH

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Nexteer Automotive Corporation

- 6.4.5 NSK Ltd

- 6.4.6 Mando Corporation

- 6.4.7 Showa Corporation

- 6.4.8 Hitachi Astemo

- 6.4.9 Hyundai Mobis

- 6.4.10 ThyssenKrupp Presta

- 6.4.11 Schaeffler Group

- 6.4.12 Denso Corporation

- 6.4.13 Knorr-Bremse AG

- 6.4.14 China Automotive Systems Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車ステアリングシステムは、車両の進行方向を操作するための極めて重要な装置です。ドライバーがステアリングホイール(ハンドル)を操作することで、その動きが機械的または電気的な経路を通じて前輪の向きに変換され、車両の進路を変更することを可能にします。このシステムは、単に方向を変えるだけでなく、車両の操縦安定性、安全性、そしてドライバーの快適性に直接影響を与えるため、自動車の設計において中心的な役割を担っています。主要な構成部品としては、ステアリングホイール、ステアリングコラム、ステアリングギアボックス、タイロッド、ナックルなどが挙げられます。

ステアリングシステムには、その進化の過程で様々な種類が登場しました。初期の自動車に採用されていたのは、ドライバーの力のみでタイヤを動かす「機械式ステアリングシステム」です。この機械式には、現在多くの乗用車で採用されている、シンプルで応答性に優れる「ラック&ピニオン式」と、大型車や商用車に多く見られ、耐久性や衝撃吸収性に優れた「ボールナット式(リサーキュレーティングボール式)」があります。しかし、車両の大型化やタイヤのワイド化に伴い、操舵力の軽減が求められるようになり、「パワーアシストステアリングシステム」が開発されました。

パワーアシストステアリングシステムは、ドライバーの操舵力を補助する機構を備えています。初期には、エンジンの動力で油圧ポンプを駆動し、油圧の力で操舵をアシストする「油圧式パワーステアリング(HPS)」が主流でした。その後、燃費改善や制御の柔軟性を高めるため、電動モーターで油圧ポンプを駆動する「電動油圧式パワーステアリング(EHPS)」が登場しました。そして現在、最も広く普及しているのが「電動パワーステアリング(EPS)」です。EPSは、電動モーターが直接操舵をアシストするため、エンジンの負荷が軽減され燃費が向上するほか、軽量化、小型化が可能です。また、電気信号による制御が容易であるため、後述する先進運転支援システム(ADAS)との連携が非常にしやすいという大きな利点があります。EPSには、モーターの配置によってコラムアシスト式、ピニオンアシスト式、ラックアシスト式などのバリエーションがあります。

さらに次世代の技術として注目されているのが、「ステアバイワイヤシステム(SBW)」です。これは、ステアリングホイールとタイヤの間に機械的な連結がなく、ドライバーの操作を電気信号に変換して、その信号に基づいてモーターがタイヤの向きを制御するシステムです。これにより、設計の自由度が格段に向上し、路面からの不要な振動を遮断できるほか、自動運転システムとの親和性が非常に高いという特徴があります。ただし、機械的なバックアップがないため、システムの冗長性確保やサイバーセキュリティ対策が極めて重要となります。

ステアリングシステムの用途と機能は多岐にわたります。最も基本的な機能は、もちろん車両の方向転換ですが、それ以外にも重要な役割を担っています。高速走行時の直進安定性を確保し、カーブでの車両姿勢を適切に制御することで、車両の操縦安定性を高めます。また、緊急回避操作を可能にし、路面からの衝撃を吸収することで、ドライバーと同乗者の安全性を確保します。さらに、操舵力の軽減や振動・騒音の低減により、ドライバーの快適性を向上させます。加えて、路面状況やタイヤのグリップ感をドライバーに伝える「フィードバック」機能も、安全で快適な運転には不可欠です。

関連技術としては、まず「先進運転支援システム(ADAS)」との連携が挙げられます。レーンキープアシスト(LKA)や自動駐車システム、緊急回避操舵支援など、多くのADAS機能がステアリングシステムを介して車両の進路を制御します。また、「自動運転技術」においては、レベル3以上の自動運転でシステムがステアリング操作を担うため、ステアリングシステムは自動運転の「手足」として不可欠な存在となります。特にステアバイワイヤシステムは、自動運転の実現に向けたキーテクノロジーです。「車両運動統合制御」では、ESC(横滑り防止装置)やトラクションコントロールなどと連携し、ステアリング、ブレーキ、エンジントルクを統合的に制御することで、車両の挙動を安定させます。その他、ステアリングホイールに振動や反力を与えてドライバーに情報を伝える「ハプティックフィードバック」や、車速や操舵角に応じてステアリングギア比を変化させることで、低速での取り回しやすさと高速での安定性を両立させる「可変ギア比ステアリング(VGRS)」なども関連技術として進化を続けています。

市場背景としては、環境規制の強化が電動パワーステアリング(EPS)の普及を加速させています。燃費向上やCO2排出量削減の要求に応えるため、エンジン負荷の少ないEPSが標準装備される傾向にあります。また、安全性への意識向上とADASの普及、そして自動運転技術の開発が市場を牽引しています。自動車の電動化、特に電気自動車(EV)においては、エンジン駆動の油圧ポンプが利用できないため、EPSが必須のシステムとなっています。主要なサプライヤーとしては、ジェイテクト(JTEKT)、ZF、ボッシュ(Bosch)、日本精工(NSK)、シェフラー(Schaeffler)などが世界市場で競争を繰り広げています。特に中国市場は世界最大の自動車市場であり、ステアリングシステム市場の成長を大きく支えています。高機能化とコストダウンの両立が、現在の市場における重要な課題となっています。

将来展望としては、自動運転レベル3以上の普及に伴い、「ステアバイワイヤシステム(SBW)」の本格的な導入が期待されています。これにより、ステアリングホイールの形状や配置の自由度が高まり、車室空間の設計に革新をもたらす可能性があります。しかし、機械的連結がないため、システム故障時の安全を確保するための「冗長性の確保」が極めて重要となります。また、ステアリングシステムは自動運転の「手足」として、より高度な制御が求められるようになります。ドライバーの好みや運転状況に応じて操舵フィールを調整できる「パーソナライゼーション」機能も進化するでしょう。EV化の進展に伴い、ステアリングシステムの「軽量化・小型化」は、車両設計の自由度向上や航続距離延長に貢献します。さらに、SBW化が進むことで、外部からの不正アクセスに対する「サイバーセキュリティ」対策が喫緊の課題となります。将来的には、ステアリングホイールが単なる操作デバイスから、より多くの情報を提供する「新たなHMI(Human Machineインターフェース)」へと進化していくことも予想されます。これらの技術革新は、自動車の安全性、快適性、そして運転体験を大きく変革していくことでしょう。