自動車用ステアリングセンサー市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

自動車ステアリングセンサー市場レポートは、業界をセンサータイプ(ヘルスモニタリングシステム、トルクセンサー、インテリジェント多機能センサーシステム、ポジションセンサー/角度センサー、その他のセンサータイプ)、車両タイプ(乗用車、小型商用車、大型商用車)、テクノロジー(接触型、磁気型)、および地域(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

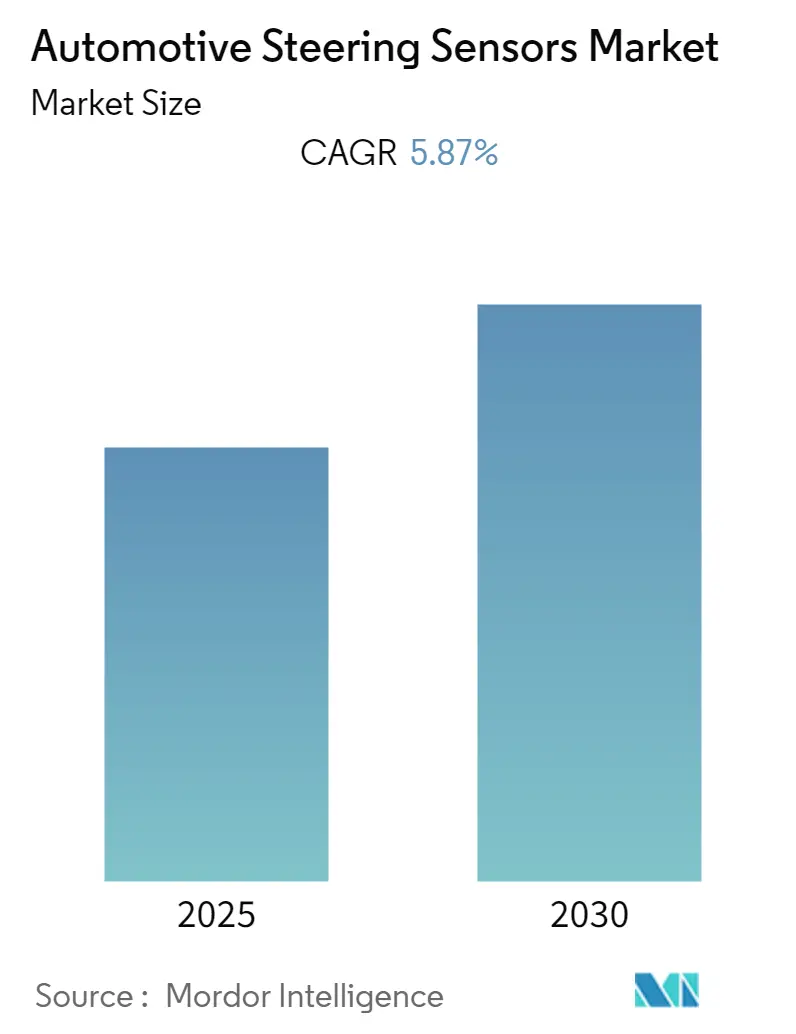

自動車ステアリングセンサー市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)5.87%で成長すると予測されています。この市場は、センサータイプ(ヘルスモニタリングシステム、トルクセンサー、インテリジェント多機能センサーシステム、位置/角度センサー、その他のセンサータイプ)、車両タイプ(乗用車、小型商用車、大型商用車)、技術(接触型、磁気型)、および地域(北米、欧州、アジア太平洋など)にセグメント化されています。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は高いとされています。

市場概要と主要トレンド

自動車産業は、電動化と自動運転技術によって根本的な変革期にあり、これが自動車センサーの状況を再構築しています。例えば、M Glory Holding Groupはドバイ工業都市に年間55,000台のEVを生産する15億AED規模のEV製造工場を設立しました。また、メキシコはEVシェアを2024年までに35%、2035年までに40%、2050年までに50%に引き上げるという目標を設定しています。

センサー技術の進歩は、特にステアリングシステムにおいてイノベーションを推進しています。レーンキープアシスト、パークアシスト、アクティブリターン・トゥ・センター、交通渋滞アシストなどの先進運転支援機能の高度化には、より高精度で信頼性の高い自動車センサー技術が不可欠です。英国では2030年までに販売される全車両の30%以上がレベル2運転支援技術を搭載すると予測されており、先進ステアリングセンサーシステムの市場浸透が進んでいます。

ステアリングセンサーとコネクテッドカー技術の統合も急速に進んでおり、安全性と性能向上の新たな機会を生み出しています。英国自動車工業会(SMMT)の報告によると、2026年までに登録される新車の100%がコネクテッドカーになる見込みであり、より洗練された車両エレクトロニクスとセンサーシステムへの移行が示されています。

製造能力の拡大と技術革新もステアリングセンサーサプライチェーンに大きな変化をもたらしています。企業は、よりコンパクトで効率的、かつ信頼性の高いステアリングシステムコンポーネントの開発に注力し、生産能力を拡大しています。例えば、Hellaは2021年に上海工場でステアリングエレクトロニクス部品の生産能力を倍増させました。これに伴い、より洗練された磁気センサー、改良されたトルク検出システム、強化された位置検出機能など、センサー技術の進歩も進んでいます。電動パワーステアリングセンサーの台頭も、業界の持続可能で効率的なソリューションへの移行を強調しています。

グローバル市場トレンドと洞察

政府の取り組みと安全な自動車システムへの注力

自動車ステアリングセンサー市場は、車両安全システムに対する政府の義務化の増加と、先進安全機能に対する消費者の意識の高まりによって大きく成長しています。世界保健機関(WHO)によると、年間約124万人が交通事故で死亡しており、この状況が各国政府に厳しい安全規制の導入を促しています。米国国家幹線道路交通安全局(NHTSA)は、すべての新車に電子安定制御(ESC)の搭載を義務付けており、ステアリングアングルセンサーが現代の車両に不可欠な部品となっています。Nexteer AutomotiveとContinental AGの提携(2023年)のように、主要企業は先進運転支援システム(ADAS)機能の統合と、電動パワーステアリング(EPS)およびステアバイワイヤシステムのバックアップ安全層の開発を通じて、これらの要件に対応しています。

ステアバイワイヤシステムの採用

ステアバイワイヤ技術の採用増加は、従来の機械的ステアリング接続を洗練された電子システムに置き換えることで、自動車ステアリングセンサー市場に革命をもたらしています。この技術は、電子機器、アルゴリズム、アクチュエーターを利用して車輪とハンドルを接続し、車両全体の軽量化と可変ステアリング比による操縦性の向上を実現します。このシステムの利点は軽量化にとどまらず、自律レーン維持、パークアシスト、可変ステアリング比、車両ダイナミクス管理の改善などの機能も可能にし、特に電気自動車や自動運転車にとって価値があります。ZFは2023年に第2世代Active Kinematics Control (AKC) を搭載したステアバイワイヤシステムを北米市場向けに発表し、SchaefflerはAUTOSARソフトウェア標準に基づくSpace Driveステアバイワイヤ技術を開発しています。

セグメント分析:センサータイプ別

* トルクセンサーセグメント: 2024年には約65%の市場シェアを占め、引き続き市場を支配しています。電子および油圧パワーステアリングシステムの両方で不可欠なコンポーネントであり、ドライバーが加えるステアリングトルクを測定します。電動パワーステアリング(EPS)システムの普及がその優位性をさらに強化しています。

* ヘルスモニタリングシステムセグメント: 2024年~2029年の予測期間中に約17%のCAGRで成長すると予測される、最も急速に成長しているセグメントです。心拍数や血中酸素飽和度などの指標を用いてドライバーの生体信号やストレスレベルを追跡し、ドライバーの眠気や潜在的な健康問題を検出します。ADAS機能の増加とプレミアム車両への標準搭載が成長を加速させています。

* その他のセンサータイプ: インテリジェント多機能センサーシステム、位置/角度センサー、その他の特殊センサータイプが含まれます。位置/角度センサーはステアリングホイールの位置と動きを検出し、ESCシステムで重要です。多機能センサーは複数のセンシング機能を統合し、自律運転機能に貢献します。圧力センサーやリセットセンサーなども特定の用途で機能します。

セグメント分析:車両タイプ別

* 乗用車セグメント: 2024年には市場全体の約68%を占め、引き続き市場を支配しています。EPSシステムの普及、安全性と快適性への注力、ADASの採用、消費者の安全意識の向上、EV需要の増加が主な要因です。

* 大型商用車セグメント: 2024年~2029年の予測期間中に約7%のCAGRで最も速い成長率を示すと予測されています。電動トラックや自律走行トラックの採用増加、物流・eコマース業界の拡大、ADASの統合、燃費効率とドライバーの快適性向上への注力が成長を牽引しています。

* 小型商用車セグメント: 乗用車と大型商用車の間の重要なセグメントです。商用車におけるEPSの採用増加、物流・建設部門の拡大、電動化の傾向、先進安全機能の統合が市場プレゼンスを支えています。

セグメント分析:技術別

* 磁気型セグメント: 2024年には約73%の市場シェアを占め、引き続き市場を支配しています。非接触で回転角度や角速度などの機械的パラメータを監視できる利点があります。耐久性、費用対効果、高精度な測定、GMR薄膜システムによる長い作動距離、より小型で安価なセンサーチップ、高い信号出力などが強みです。ステアリング位置センサー、トルクセンサー、加速度計、車両の電動化に広く利用されています。

* 接触型セグメント: 物理的な接触を利用してデータを測定する、より伝統的なアプローチです。主に機械的インターフェースに依存するステアリング位置センサーとトルクセンサーが含まれます。比較的低コストであるため、発展途上国や旧世代の油圧パワーステアリングシステムを搭載した車両で特に魅力的です。

地域分析

* 北米: 先進技術の採用と厳しい安全規制に牽引され、堅調な成長を示しています。米国が地域市場をリードし、メキシコとカナダが続きます。EVと自動運転技術への注力が洗練されたステアリングシステム部品の採用を加速させています。米国は2024年に北米市場の約86%を占め、カナダは2024年~2029年の予測期間中に約5%の成長率が予測されています。

* 欧州: 厳しい安全規制とADASの採用増加に牽引され、強い成長潜在力を示しています。ドイツが市場をリードし、フランス、英国、ロシアが続きます。EVと自動運転技術への注力が市場機会を創出しています。ドイツは2024年に欧州市場の約20%を占め、フランスは2024年~2029年の予測期間中に約6%の成長率が期待されています。

* アジア太平洋: 急速な工業化と車両生産の増加に牽引される重要な市場です。中国が地域市場をリードし、日本、インド、韓国が続きます。EVと自動運転技術への注力が市場機会を創出しています。中国はアジア太平洋地域で最大の市場であり、インドは最も急速に成長している市場です。

* 南米: ブラジルとアルゼンチンが主要な貢献国であり、着実な成長潜在力を示しています。ブラジルは地域で最大かつ最も急速に成長している市場です。

* 中東およびアフリカ: アラブ首長国連邦とサウジアラビアが主要な貢献国であり、成長潜在力を示しています。サウジアラビアは地域で最大かつ最も急速に成長している市場です。

競争環境

自動車センサー市場は、Robert Bosch GmbH、Continental AG、DENSO Corporation、HELLA GmbH & Co. KGaA、NXP Semiconductorsなどの著名な企業によってリードされています。これらの企業は、継続的な革新と戦略的パートナーシップを通じて強力な市場地位を確立しています。市場は比較的統合された構造を示しており、多国籍企業が支配的です。M&A活動も活発で、特に電動パワーステアリングシステムや自動運転技術などの新興分野での技術力と地理的範囲の拡大を目的としています。

市場での成功は、複数のセンシング技術を組み合わせた統合ソリューションの開発、信頼性と費用対効果の確保、OEMやティア1サプライヤーとの強力な関係構築、急速に進化する技術標準への適応性にかかっています。価格圧力、規制要件、効率的なサプライチェーンの確立も重要です。

最近の業界動向

* 2022年10月: 日立Astemo株式会社が、従来のステアリングホイールを排除したステアバイワイヤシステムのステアリングデバイスの試作機を開発しました。

* 2022年7月: TDK株式会社が、自動車および産業機器向けの小型アナログ角度センサーTAS4240(トンネル磁気抵抗(TMR)技術)を開発しました。

* 2022年1月: 株式会社東海理化が、ステアリングコマンドを電気信号でタイヤに送るステアバイワイヤシステムに対応する「ステアバイワイヤ制御ユニット」の開発を発表しました。

* 2021年12月: 株式会社デンソーが、2022年型Lexusフラッグシップモデル向けにヨーレートセンサーを供給すると発表しました。

* 2021年8月: ZF Friedrichshafen AGが、アダプティブクルーズコントロール(ACC)、レーンチェンジアシスト、ESP機能を統合した多機能運転支援システムを実演しました。

本レポートは、「グローバル自動車用ステアリングセンサー市場」に関する詳細な分析を提供しています。ステアリングセンサーは、ステアリングシステムおよびドライバー監視の目的で設計されており、ステアリングコラムに配置され、ドライバーの眠気、ホイール角度、ホイール位置に関する重要なデータを車載コンピューターに送信する役割を担っています。

市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)5.87%を記録すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測市場規模をカバーしています。

市場の動向については、「市場の推進要因」と「市場の阻害要因」が詳細に分析されています。また、ポーターのファイブフォース分析を通じて、「新規参入の脅威」、「買い手/消費者の交渉力」、「供給者の交渉力」、「代替製品の脅威」、「競争の激しさ」といった側面から市場の競争環境が評価されています。

市場は、複数のセグメントにわたって詳細に分析されており、各セグメントの市場規模(金額ベース – USD million)が示されています。

1. センサータイプ別: ヘルスモニタリングシステム、トルクセンサー、インテリジェント多機能センサーシステム、ポジションセンサー/角度センサー、その他のセンサータイプに分類されます。

2. 車両タイプ別: 乗用車、小型商用車、大型商用車が含まれます。

3. 技術別: 接触型と磁気型に分けられます。

4. 地域別: 北米(米国、カナダ、メキシコ、その他北米)、ヨーロッパ(ドイツ、英国、フランス、ロシア、その他ヨーロッパ)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、その他中東およびアフリカ)の主要地域および国々が対象となっています。

競争環境の分析では、「ベンダー市場シェア」と主要企業の「企業プロファイル」が含まれています。主要企業としては、Robert Bosch GmbH、DENSO Corporation、HELLA GmbH & Co. KgaA、Methode Electronics Inc.、Continental AG、Honeywell Inc.、Infineon Technology、NXP Semiconductors N.V.、Sensata Technologies、Hitachi Metalsなどが挙げられます。特に、Robert Bosch GmbH、DENSO Corporation、HELLA GmbH & Co. KgaA、AISIN CORPORATION、NXP Semiconductors N.V.は、市場の主要プレイヤーとして注目されています。

地域別分析では、アジア太平洋地域が予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。

本レポートは、序論(研究の前提、研究範囲)、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった章立てで構成されており、市場の包括的な理解を深めるための情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 センサータイプ

- 5.1.1 健康監視システム

- 5.1.2 トルクセンサー

- 5.1.3 インテリジェント多機能センサーシステム

- 5.1.4 位置センサー/角度センサー

- 5.1.5 その他のセンサータイプ

- 5.2 車両タイプ

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 大型商用車

- 5.3 技術

- 5.3.1 接触型

- 5.3.2 磁気型

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 Robert Bosch GmbH

- 6.2.2 DENSO Corporation

- 6.2.3 HELLA GmbH & Co. KgaA

- 6.2.4 Methode Electronics Inc.

- 6.2.5 Continental AG

- 6.2.6 Honeywell Inc.

- 6.2.7 Infineon Technology

- 6.2.8 NXP Semiconductors N.V.

- 6.2.9 Sensata Technologies

- 6.2.10 Hitachi Metals

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用ステアリングセンサーは、車両のステアリングホイールの回転角度や回転速度を検知し、その情報を電気信号として車両の各制御ユニットに送る重要な電子部品です。ドライバーの操舵意図を正確に把握し、車両の安全性、快適性、そして運転支援システムの基盤となる情報を提供します。現代の自動車において、このセンサーは単なる操舵情報の取得にとどまらず、車両全体のインテリジェントな制御に不可欠な役割を担っています。

ステアリングセンサーの種類は、主に検出原理によって分類されます。かつてはポテンショメータなどの接触型センサーが用いられていましたが、摩耗による信頼性の問題から、現在では非接触型センサーが主流となっています。非接触型センサーには、光学式、磁気式、誘導式などがあります。光学式は、LEDとフォトダイオード、スリットディスクを組み合わせることで、高精度な角度検出を可能にします。磁気式は、ホール素子やMR素子を用いて磁場の変化を検出し、小型化や耐環境性に優れる特徴があります。誘導式は、コイルのインダクタンス変化を利用し、高い堅牢性と精度を両立します。これらの非接触型センサーは、高い信頼性と長寿命を実現し、過酷な車載環境下でも安定した性能を発揮します。

このセンサーの主な用途は多岐にわたります。最も代表的なのは、電動パワーステアリング(EPS)システムです。EPSでは、ステアリングセンサーがドライバーの操舵角や操舵トルクを検知し、その情報に基づいてモーターを制御することで、適切なアシスト力を発生させ、軽快な操舵感と燃費向上に貢献します。また、横滑り防止装置(ESCやVSC、ESPなど)においても、ステアリングセンサーは車両の安定性を保つ上で極めて重要な役割を果たします。ドライバーの操舵意図と実際の車両挙動を比較し、逸脱が予測される場合には、個別の車輪にブレーキをかけたり、エンジン出力を調整したりして、車両の姿勢を安定させます。

さらに、先進運転支援システム(ADAS)の普及に伴い、ステアリングセンサーの重要性は一層高まっています。レーンキープアシスト(LKA)やアダプティブクルーズコントロール(ACC)、自動駐車システム、衝突回避支援システムなど、多くのADAS機能がステアリングセンサーからの入力情報を利用して、車両の進路を制御したり、ドライバーに警告を発したりします。将来的には、自動運転システムにおいても、ステアリングセンサーは車両の自己位置推定、経路計画、そして正確な操舵制御のための基幹情報源となります。特に、機械的な連結を持たないステアバイワイヤ(SBW)システムが本格的に普及すれば、ステアリングセンサーはドライバーの唯一の操舵入力源となるため、その高精度化と冗長性の確保が極めて重要になります。

関連技術としては、まずセンサーからの信号を処理し、各システムを制御する電子制御ユニット(ECU)が挙げられます。センサー情報は、CAN、FlexRay、Ethernetといった車載ネットワークを介してECUに伝達されます。また、自動運転レベルの高度化に伴い、機能安全(ISO 26262)への対応が必須となり、センサー自体の冗長化や多重化技術が不可欠です。これは、センサーの一部が故障してもシステム全体が安全に機能し続けるための設計思想です。さらに、ステアリングセンサーの情報は、カメラ、レーダー、LiDARなどの他のセンサー情報と統合されるセンサーフュージョン技術によって、より包括的かつ正確な車両の状態や周囲環境の認識に貢献します。

市場背景としては、環境規制の強化による燃費向上への要求からEPSの普及が進んだこと、そして安全性向上への意識の高まりからESCの義務化やADASの搭載が加速したことが、ステアリングセンサー市場の成長を牽引してきました。近年では、自動運転技術の開発競争が激化しており、高精度、高信頼性、そして冗長性を備えたステアリングセンサーへの需要が急速に拡大しています。デンソー、日本電産、ボッシュ、コンチネンタル、ZFといった大手自動車部品メーカーが、この分野で技術開発と市場供給をリードしています。一方で、高機能化と同時にコスト削減も求められるため、性能と価格のバランスが重要な課題となっています。

将来展望としては、自動運転の高度化に伴い、ステアリングセンサーにはさらなる高精度化と高分解能化が求められます。微細な操舵角の変化を正確に検出し、車両のより精密な制御を可能にすることが期待されます。また、機能安全の観点から、センサー自体の冗長化や、異なる検出原理を持つセンサーを組み合わせる多重化がさらに強化されるでしょう。これにより、万が一の故障時にもシステムが安全に機能し続けることが保証されます。小型化・軽量化も引き続き重要なテーマであり、車両設計の自由度を高めるための技術革新が進むと予想されます。将来的には、ステアリングコラムやステアリングギアボックスへのセンサーの統合が進み、部品点数の削減や組み立ての簡素化が図られる可能性もあります。さらに、センサーデータからドライバーの意図や疲労度を推定し、運転支援に活用するAIとの連携や、ワイヤレス通信技術の導入も研究テーマとして挙げられます。ステアバイワイヤシステムの本格的な普及は、ステアリングセンサーの役割を一層拡大させ、その性能が車両全体の安全性と信頼性を左右する重要な要素となるでしょう。