自動車用ステアリングホイール市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用ステアリングホイール市場は、技術(従来のコラムステアなど)、材質(アルミニウムリム、マグネシウムリムなど)、車両タイプ(乗用車、小型商用車など)、販売チャネル(新車装着、アフターマーケット交換)、動力源(内燃機関など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ステアリングホイール市場の概要について、詳細をまとめさせていただきます。

市場概要

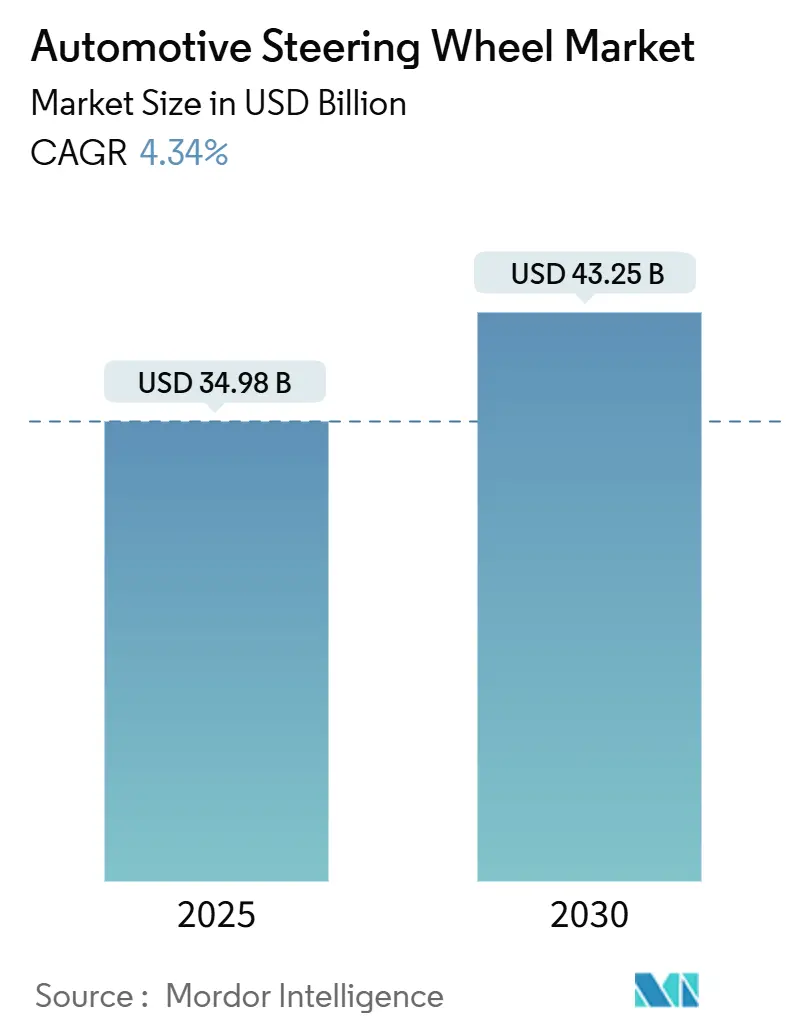

自動車用ステアリングホイール市場は、2025年に349.8億米ドル規模に達し、2030年には432.5億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.34%です。この成長は、車両の電動化、レベル3以上の自動運転車の開発、およびエアバッグ統合や生体認証によるドライバー監視といった安全規制の強化によって推進されています。

電動パワーステアリング(EPS)は依然として市場の基盤ですが、ステアバイワイヤ(SbW)プラットフォームは、プレミアムEVプログラムにおけるコラムレスコックピットの採用により、最も急速に拡大しています。軽量金属や天然繊維複合材の使用は、OEMの持続可能性目標を支援しつつ、軽量化に貢献しています。アジア太平洋地域は、中国のバッテリーEVブームと半導体現地化により生産シェアをリードしており、北米とヨーロッパはハプティックコントロールを備えたプレミアムインターフェースの需要を牽引しています。市場の競争は中程度で、Autoliv、ZF Friedrichshafen、Joysonといった既存の大手企業が垂直統合を進めています。一方で、ソフトウェア定義車両の専門企業や半導体メーカーは、ステアリング制御やサイバーセキュリティの分野で新たな市場を開拓しています。

主要な市場動向の要点

* 技術別: 電動パワーステアリング(EPS)が2024年に38.23%の市場シェアを占め、ステアバイワイヤ(SbW)は2030年までに7.90%のCAGRで拡大すると予測されています。

* 材料別: アルミニウムが2024年に37.45%の市場収益シェアを獲得し、天然繊維複合材は2030年までに7.65%のCAGRで成長すると見込まれています。

* 車両タイプ別: 乗用車が2024年に75.50%の市場規模を占め、小型商用車(LCV)は2030年までに8.37%のCAGRで成長する見込みです。

* 販売チャネル別: OEM装着ホイールが2024年に87.23%の市場シェアを占め、アフターマーケットは2025年から2030年の間に8.26%のCAGRで成長すると予測されています。

* 推進タイプ別: 内燃機関(ICE)車が2024年に74.54%の需要を占めましたが、バッテリーEV(BEV)モデルは2030年までに10.26%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に48.67%の市場収益シェアでリードし、2030年までに最も速い6.80%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

1. ステアバイワイヤ(SbW)プラットフォームの採用急増:

メルセデス・ベンツは2026年型EQSで完全なSbWを展開する予定であり、NIOは2025年にZFのコラムレスアーキテクチャを採用したET9を発売します。この技術は機械的な接続を排除し、可変ギア比とソフトウェアによるフィードバックを可能にし、都市部での操作性と高速安定性を向上させます。ZFは複数のOEMから契約を獲得しており、2030年までにSbWハードウェアが7.90%のCAGRで成長する基盤となっています。この変化は、ソフトウェア定義のシャシー制御を可能にする一方で、従来のサプライヤーに電子およびサイバーセキュリティの能力構築を求めています。

2. ステアリングホイールへのフロントエアバッグ統合の義務化:

2024年7月に発効するEU一般安全規則IIは、強化された緊急ブレーキおよび眠気警告機能を義務付けており、ステアリング設計に影響を与えています。米国では、NHTSAがDADSSプログラムの下でドライバーの障害検出に関する研究を進めており、リムに埋め込まれた触覚センサーが使用されています。ZF LIFETECは、美観と衝突性能を両立させたトップ展開型エアバッグを開発し、より厳しいパッケージング要件に対応しています。

3. EV OEMによる軽量化の推進:

EVにおけるアルミニウムの使用量はICE車よりも30%多く、ステアリングホイールリムの質量をスチールと比較して40%削減しています。二次アルミニウムはエネルギー消費を95%削減し、コストとESG目標を支援します。麻などの天然繊維複合材は、自動車メーカーのCO2排出量削減目標に牽引され、2030年までに7.65%のCAGRで成長すると予測されています。

4. ステアリングホイールセンサーによる運転障害監視の法制化:

米国のインフラ法は、新型車における運転障害検出を義務付けており、ステアリングホイールのタッチセンサーが主要な手段と見なされています。JoysonとForciotは、グリップ強度と生体認証を安価に捕捉するプリントセンサーフォイルを共同開発しています。UN ECEのSAE L2システム向けDCAS規制は、グリップ監視を義務付けており、センサーリッチなリムの長期的な需要を支えています。

市場のトレンドと洞察(阻害要因)

1. アルミニウムおよびマグネシウム価格の変動:

2024年から2025年にかけて、アルミニウムとマグネシウムのスポット価格は20%以上変動し、軽量リムやスポークの利益を圧迫しています。サプライヤーは長期供給契約や合金代替でヘッジしていますが、コスト高騰はコスト重視のセグメントでの採用を妨げています。

2. グローバルなSbW認証およびサイバーセキュリティコンプライアンスの遅れ:

SbW技術の普及は、厳格なASIL-D冗長性、セキュアブートメカニズムの実装、および地域によって大きく異なるOTA(Over-The-Air)更新プロトコルへの準拠が必要であるため、課題に直面しています。さらに、高額な認証コストは中小メーカーに大きな負担をかけ、特にプレミアム市場セグメント以外での競争力と技術導入能力を制限する可能性があります。

3. ハプティック/ドライバーセンサーモジュール向けチップ不足:

半導体依存度の高い地域では、ハプティックおよびドライバーセンサーモジュール向けのチップ不足が深刻であり、市場成長を阻害する要因となっています。

4. ロボタクシーにおけるジョイスティック/音声HMIへのシェアシフトリスク:

長期的に見ると、ロボタクシーにおけるジョイスティックや音声HMI(ヒューマン・マシン・インターフェース)へのシフトが、ステアリングホイールの需要に影響を与える可能性があります。

セグメント分析

1. 技術別: EPSが優勢、SbWが急速に拡大

EPSは2024年に自動車用ステアリングホイール市場の38.23%を占めました。これは、OEMが効率性とADAS対応のために油圧システムを電動アシストにアップグレードしたためです。従来のコラムステアは、低コストと機械的シンプルさを優先する市場で存続しています。ステアバイワイヤはまだニッチですが、プレミアムEVの発売と自動運転プログラムにより、2030年までに7.90%のCAGRで成長すると予測されています。

EPSは今日の電動化を支え、SbWはレベル3以上のハンズフリーモードの基盤を準備しています。ZFのET9契約は、油圧流体なしで可変ギア比とソフトウェア定義のフィーリングを提供する商業的実現可能性を示しています。商用トラックでは、EPSユニットは最大8,000 Nmのトルクを提供しつつ、油圧ポンプと比較してエネルギー消費を削減し、効率性を強調しています。

2. 材料タイプ別: 天然繊維が勢いを増す

アルミニウムは2024年に自動車用ステアリングホイール市場シェアの37.45%を占め、40%の軽量化と無限のリサイクル可能性が評価されています。スチールは耐久性が重量よりも優先される大型車両で使われ続けています。マグネシウムリムは高性能ニッチ市場向けですが、加工と腐食のコスト課題に直面しています。麻や亜麻などの天然繊維複合材は、自動車メーカーのCO2排出量削減目標に牽引され、2030年までに7.65%のCAGRで成長すると予測されています。

3. 車両タイプ別: 乗用車が優勢、LCVの電動化が加速

乗用車は2024年に自動車用ステアリングホイール市場規模の75.50%を占めました。大型商用車は、フリートオペレーターが稼働時間を追求するため、堅牢なホイールアセンブリに対する安定した需要を維持しています。小型商用車(LCV)は、eコマース配送の電動化に牽引され、2030年までに8.37%のCAGRで最も急速に成長しているセグメントです。

4. 販売チャネル別: アフターマーケットでカスタマイズの可能性

OEM装着ホイールは、エアバッグモジュールとドライバー監視電子機器の必須安全認証により、2024年に自動車用ステアリングホイール市場シェアの87.23%を占めました。安全規制はアフターマーケットの自由度を制限しますが、交換とカスタマイズが独立チャネルの8.26%のCAGR予測を牽引しています。新興国における車両の老朽化とスポーツスタイルのリムへの関心が需要を支えています。

5. 推進タイプ別: BEVの勢いが仕様を再形成

ICE車は2024年に自動車用ステアリングホイール市場需要の74.54%を占めましたが、バッテリーEV(BEV)が2030年までに10.26%のCAGRで増加するにつれて、そのシェアは減少しています。BEVホイールは、バッテリーの積載量を相殺するために軽量化と熱管理に重点を置いており、アルミニウムとバイオ複合材の採用が増加しています。ソフトウェア中心のE/Eアーキテクチャは、機械的なコラムを排除し、スケートボードシャシーを補完するステアバイワイヤの採用に肥沃な土壌を生み出しています。

地域分析

* アジア太平洋: 2024年に自動車用ステアリングホイール市場の48.67%を占め、中国のEV急増と政策支援によるチップ現地化の強みにより、6.80%のCAGRで成長しています。中国政府は2025年までに半導体コンテンツの25%を現地調達する目標を掲げ、ホイール統合センサーやECUの供給を確保しています。大規模生産とコスト効率により、ハプティックフィードバックなどのプレミアム機能が急速にミッドセグメント車両に移行しています。

* 北米: コストリーダーというよりも技術採用者としての役割を担っています。米国のインフラ法は運転障害検出を義務付けており、センサーリッチなホイールの需要を刺激しています。カナダとメキシコの工場は、デトロイト・スリーのEVプログラムに対応するため、EPS生産を拡大しています。

* ヨーロッパ: プレミアム化と厳格な安全規制のバランスを取っています。EU GSR IIおよびEuro NCAP 2026の物理ボタン要件は、統合されたホイールコントロールとグリップセンサーの需要を支えています。ボッシュのハンガリー工場は現在、地域OEM向けにEPSラックを生産しており、プレミアム顧客に近い場所での生産能力拡大を示しています。

* 新興地域(南米、中東、アフリカ): 低いベースから二桁のユニット成長を示しています。インドの部品メーカーは1,000億米ドルの輸出目標を追求しており、ステアリングホイールアセンブリは関税に優しい大量貨物と見なされています。湾岸諸国はフリートの脱炭素化のためにEV採用を加速していますが、インフラのギャップが大規模なSbW展開を遅らせています。

競争環境

ステアリングホイール市場は中程度の集中度です。Autolivは統合された安全ポートフォリオでリードしており、2024年第1四半期の売上高は26億米ドルに達し、世界の車両生産を5ポイント上回りました。同社のBASFとの提携は、リサイクル可能なポリウレタンフォームリムを提供し、インフレ下での材料コスト削減に貢献しています。ZFとFoxconnの10億ユーロ規模の合弁事業は、家電グレードのPCBA製造へのアクセスを拡大し、垂直統合を加速させています。

Joyson Electronicsは2024年上半期に271億人民元の収益を記録し、新規受注の60%が新エネルギー車に関連しており、合肥拠点では年間400万ユニットのステアリングホイール生産能力を持っています。同社の自動運転キャビン向け折りたたみ式隠しホイールは、迅速な設計反復を示しています。ContinentalとBoschはメカトロニクス分野で依然として強力ですが、HARMANのようなソフトウェアファーストの企業はAI駆動のUXプラットフォームを活用しています。

半導体大手はISO 21434準拠を目標としたセキュアマイクロコントローラーを共同開発しており、スタートアップ企業はホイールECUにライセンス供与されるエッジAIドライバー監視アルゴリズムを提供しています。サイバーセキュリティとOTAサポートへの転換は、ハードウェア層とソフトウェアインテグレーター間の障壁を減少させ、メカトロニクスとクラウド専門知識を組み合わせたサプライヤーに優位性をもたらしています。

最近の業界動向

* 2025年4月: Nexteer Automotiveは、高出力コラムアシスト電動パワーステアリング(HO CEPS)を発表しました。これはNexteerの主要なステアリングポートフォリオを強化し、OEMに優れた柔軟性を提供します。

* 2025年2月: ZFは、市場初の完全SbW展開であるNIO ET9向けステアバイワイヤシステムの量産を開始しました。これらのシステムは、機械的な接続なしで可変ギア比制御を可能にします。

* 2025年1月: ZFは、約500万台の車両向けにブレーキバイワイヤ契約を獲得し、電気機械式ブレーキと電動ボールねじ式ステアリングギアを組み合わせた20億米ドル相当の契約を締結しました。

以上が、自動車用ステアリングホイール市場の概要となります。

本レポートは、グローバル自動車ステアリングホイール市場に関する包括的な分析を提供しています。ステアリングホイールは、ドライバーの回転操作を車両の前輪の旋回運動に変換し、車両の方向を制御する主要なメカニズムであり、その市場は技術、材料、車両タイプ、販売チャネル、推進タイプ、および地域別に詳細にセグメント化され、市場規模と成長予測が米ドルで示されています。

市場規模と成長予測

自動車ステアリングホイール市場は、2025年には349.8億米ドルと評価され、2030年までに432.5億米ドルに達すると予測されており、堅調な成長が見込まれています。この成長を牽引する主要な技術セグメントはSteer-by-Wire (SbW) システムであり、プレミアムEVや自動運転車におけるコラムレスアーキテクチャの採用が進むことで、2030年まで年平均成長率7.90%で最も急速に成長すると見込まれています。地域別では、アジア太平洋地域が市場の48.67%という圧倒的なシェアを占めています。これは、中国における電気自動車(EV)の大規模な生産、半導体部品の現地化推進、および確立されたティア1サプライチェーンがその優位性の主な要因となっています。

市場の促進要因

市場の成長を後押しする要因は多岐にわたります。

1. Steer-by-Wire (SBW) プラットフォームの採用急増: 従来の機械的接続を電子信号に置き換えることで、設計の自由度が高まり、先進運転支援システム(ADAS)や自動運転機能との統合が容易になります。

2. ステアリングホイールへのフロントエアバッグ統合の義務化: 安全規制の強化により、全ての車両でエアバッグの標準装備が進んでいます。

3. EV OEMからの軽量化推進: 航続距離の延長と効率向上を目指し、EVメーカーはステアリングホイールを含む車両部品の軽量化を強く求めています。

4. 高級化と車内ユーザーエクスペリエンス(UX)のアップグレード: 高品質な素材の使用、ハプティックフィードバック、直感的な操作インターフェースの導入により、ドライバーの快適性と満足度が向上しています。

5. ホイールセンサーによる運転障害監視の法制化: 運転中のドライバーの状態を監視するセンサーの搭載が義務化されつつあり、ステアリングホイールへの統合が進んでいます。

6. レベル3以上の自動運転車における格納式・コラムレスコックピットの需要: 自動運転レベルの向上に伴い、必要に応じてステアリングホイールを格納できる、より柔軟な車内空間の設計が求められています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

1. アルミニウムとマグネシウムの価格変動: 軽量化に不可欠なこれらの原材料の価格不安定性は、製造コストに影響を与えます。

2. グローバルなSBWホモロゲーションとサイバーセキュリティコンプライアンスの遅れ: 新しい技術であるSBWシステムの国際的な認証基準の確立と、サイバー攻撃からの保護対策の整備が追いついていない状況です。

3. ハプティック/ドライバーセンスモジュール向けチップ不足: 高度な機能を実現するための半導体部品の供給不足が、生産に影響を与える可能性があります。

4. ロボタクシーにおけるジョイスティック/音声HMIへのシェアシフトリスク: 将来の完全自動運転車(特にロボタクシー)では、従来のステアリングホイールではなく、ジョイスティックや音声HMI(ヒューマン・マシン・インターフェース)などの代替HMIが採用される可能性があり、市場シェアに影響を与えるかもしれません。

規制環境と技術的展望

規制面では、EUのGSR II(一般安全規則II)、米国の運転障害者に関する法規制、UNECEのDCAS(ドライバー状態監視システム)規則などが、ステアリングホイールへのエアバッグやドライバー監視センサーの義務化を推進しており、これにより電子統合が加速しています。技術的には、これらの規制要件と市場の需要に応える形で、より高度なセンサー、電子制御ユニット、および通信モジュールがステアリングホイールに組み込まれる方向へと進化しています。

セグメンテーションの詳細

本レポートでは、市場を以下の主要なセグメントに分けて分析し、それぞれの動向を深く掘り下げています。

* 技術別: 従来型コラムステア、電動パワーステアリング(EPS)、Steer-by-Wire(SbW)システム。

* 材料タイプ別: アルミニウムリム、マグネシウムリム、スチールリム、天然繊維複合材リムなど、軽量化と強度を両立させるための多様な素材が検討されています。

* 車両タイプ別: 乗用車、小型商用車、大型商用車、バス・コーチといった幅広い車種に対応しています。

* 販売チャネル別: 新車装着(OEM Fitted)と、交換部品としての需要があるアフターマーケット(Aftermarket Replacement)に分けられます。

* 推進タイプ別: 内燃機関車に加え、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)、代替燃料車など、多様なパワートレインに対応したステアリングホイールが開発されています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域における市場動向を分析しています。

競争環境

市場には、Autoliv Inc.、ZF Friedrichshafen AG、Joyson Safety Systems、豊田合成株式会社、Valeo SA、Nexteer Automotive Group、東海理化株式会社、Hyundai Mobis Co., Ltd.、株式会社ジェイテクト、日本精工株式会社、Mando Corporation、Robert Bosch GmbH、株式会社デンソー、Continental AG、Thyssenkrupp AGといったグローバルな主要企業が多数存在し、激しい競争を繰り広げています。本レポートでは、市場集中度、戦略的提携、市場シェア分析を通じて、これらの企業の競争戦略と市場における位置付けを詳細に評価しています。

アフターマーケットの機会

新車装着(OEM)が市場の大部分を占める一方で、アフターマーケットも重要な成長機会を秘めています。特に、世界的に老朽化した車両の増加や、新興市場における車両のカスタマイズ需要の高まりにより、アフターマーケットは年平均成長率8.26%で拡大すると予測されており、今後も注目すべきセグメントです。

市場機会と将来展望

自動車ステアリングホイール市場は、自動運転技術の進化、車両の電動化、そしてドライバーと車両のインタラクションを強化する新たな機能の統合により、今後も大きな変革と成長が期待されています。これらの動向は、市場に新たな機会をもたらし、将来のモビリティにおけるステアリングホイールの役割を再定義していくでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ステアバイワイヤ (SBW) プラットフォームの採用急増

- 4.2.2 ステアリングホイールへの前面エアバッグの義務的統合

- 4.2.3 EV OEMからの軽量化推進

- 4.2.4 プレミアム化と車内UXのアップグレード

- 4.2.5 ホイールセンサーによる法的な運転障害監視

- 4.2.6 L3+車両における収納可能/コラムレスコックピットの需要

-

4.3 市場の阻害要因

- 4.3.1 アルミニウムとマグネシウムの価格変動

- 4.3.2 世界的なSBW型式認証とサイバーセキュリティコンプライアンスの遅れ

- 4.3.3 ハプティック/ドライバーセンスモジュールにおけるチップレベルの不足

- 4.3.4 ロボタクシーにおけるジョイスティック/音声HMIからのシェアシフトリスク

- 4.3.5 ハプティック/ドライバーセンスモジュールにおけるチップレベルの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 技術別

- 5.1.1 従来型コラムステア

- 5.1.2 電動パワーアシスト (EPS)

- 5.1.3 ステアバイワイヤ (SbW)

-

5.2 材料タイプ別

- 5.2.1 アルミニウムリム

- 5.2.2 マグネシウムリム

- 5.2.3 スチールリム

- 5.2.4 天然繊維複合リム

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 大型商用車

- 5.3.4 バスおよびコーチ

-

5.4 販売チャネル別

- 5.4.1 OEM装着

- 5.4.2 アフターマーケット交換

-

5.5 推進タイプ別

- 5.5.1 内燃機関

- 5.5.2 バッテリー電気自動車

- 5.5.3 ハイブリッド電気自動車

- 5.5.4 プラグインハイブリッド電気自動車

- 5.5.5 燃料電池電気自動車

- 5.5.6 代替燃料

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 フィリピン

- 5.6.4.6 インドネシア

- 5.6.4.7 ベトナム

- 5.6.4.8 オーストラリア

- 5.6.4.9 ニュージーランド

- 5.6.4.10 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き & パートナーシップ

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品 & サービス、および最近の動向を含む)

- 6.4.1 Autoliv Inc.

- 6.4.2 ZF Friedrichshafen AG

- 6.4.3 Joyson Safety Systems

- 6.4.4 豊田合成株式会社

- 6.4.5 Valeo SA

- 6.4.6 Nexteer Automotive Group

- 6.4.7 東海理化株式会社

- 6.4.8 Hyundai Mobis Co., Ltd.

- 6.4.9 株式会社ジェイテクト

- 6.4.10 日本精工株式会社

- 6.4.11 Mando Corporation

- 6.4.12 Robert Bosch GmbH

- 6.4.13 株式会社デンソー

- 6.4.14 Continental AG

- 6.4.15 Thyssenkrupp AG

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ステアリングホイールは、車両の進行方向を操作するための最も基本的なインターフェースであり、ドライバーと車両をつなぐ重要な接点です。その役割は単なる操舵装置に留まらず、安全性、快適性、そして先進技術の統合において多岐にわたる進化を遂げてまいりました。

まず、定義についてご説明いたします。自動車用ステアリングホイールは、ドライバーが車両の向きを変えるために操作する円形または異形の部品です。ステアリングコラムを介してステアリングギアボックスに接続され、ドライバーの回転操作を前輪の角度変化へと伝達することで、車両の進行方向を制御します。現代のステアリングホイールは、単なる機械的な操舵装置ではなく、エアバッグ、各種スイッチ、センサーなどを内蔵した高度なHMI(ヒューマン・マシン・インターフェース)デバイスとしての側面も持ち合わせております。

次に、種類についてです。ステアリングホイールは、その素材、形状、機能性によって多種多様な種類が存在します。素材では、一般的なウレタン製から、高級感のある本革巻き、木目調、スポーティなカーボンファイバー製などがあり、車両のグレードやコンセプトに合わせて選択されます。形状においては、伝統的な円形が主流ですが、近年ではスポーティなD字型(下部がフラットな形状)や、より未来的なヨーク型(上部がない形状)なども登場しており、特に自動運転レベルの向上に伴い、そのデザインの自由度が高まっています。機能性では、基本的な操舵機能に加え、オーディオ操作、クルーズコントロール、ハンズフリー通話、ナビゲーション、先進運転支援システム(ADAS)の操作ボタン、パドルシフト、ヒーター機能、さらにはドライバーの状態を監視するセンサーなどが統合された多機能ステアリングホイールが一般的となっております。

用途についてですが、主要な用途はもちろん車両の操舵です。ドライバーはステアリングホイールを回すことで、車両の進路を意図する方向に変更します。これに加え、現代のステアリングホイールは、ドライバーの安全確保のためのエアバッグの格納場所として機能します。また、ホーンの操作、各種インフォテインメントシステムや車両設定へのアクセス、ADAS機能のオンオフや設定変更など、車両の様々な機能をドライバーの手元で直感的に操作するためのコントロールパネルとしての役割も担っています。さらに、一部の車両では、車線逸脱警報や衝突回避支援システムなどからの警告を、ステアリングホイールの振動(ハプティックフィードバック)を通じてドライバーに伝える用途もございます。

関連技術としては、まずエアバッグシステムが挙げられます。ステアリングホイールの中央部には、衝突時にドライバーを保護するためのSRSエアバッグが内蔵されており、その展開技術は常に進化しています。次に、電動パワーステアリング(EPS)システムです。これにより、操舵力が軽減され、低速域での取り回しが容易になるとともに、車速に応じた適切な操舵フィールを提供し、燃費向上にも貢献しています。また、ステアバイワイヤ(SBW)技術は、機械的な連結を電気信号に置き換えることで、より自由なステアリングフィールやデザインの可能性を広げ、将来の自動運転において重要な役割を果たすと期待されています。HMI技術の進化も著しく、ステアリングホイール上のボタン配置、触覚フィードバック、さらには小型ディスプレイの統合などにより、ドライバーの操作性と情報認識の向上が図られています。さらに、ドライバーモニタリングシステム(DMS)と連携し、ドライバーの視線や手の位置、握り方などを検知することで、居眠り運転や脇見運転を警告する技術も開発が進められています。

市場背景についてですが、自動車用ステアリングホイール市場は、自動車生産台数に大きく左右される一方で、安全性、快適性、機能性の向上に対する需要が常に存在します。主要なサプライヤーとしては、ジェイテクト、ZF、Nexteer Automotiveといったステアリングシステム全体を手掛ける企業や、豊田合成、Autoliv(エアバッグ関連)などが挙げられます。これらの企業は、自動車メーカーの要求に応えるべく、軽量化、高機能化、デザイン性の向上、そしてコスト競争力の強化に注力しています。特に、自動運転技術の進化は市場に大きな影響を与えており、ステアリングホイールの役割や形状に関する新たな提案が活発に行われています。また、環境規制の強化に伴い、軽量素材の採用やリサイクル可能な材料の使用など、サステナビリティへの配慮も重要な要素となっております。

最後に、将来展望です。自動車用ステアリングホイールは、自動運転技術の進化に伴い、その役割が大きく変化していくと予測されています。レベル3以上の自動運転が普及するにつれて、ドライバーが常に操舵する必要がなくなるため、ステアリングホイールは必要に応じて格納されたり、形状が変化したりする「リトラクタブルステアリング」や「可変ステアリング」といったコンセプトが具体化する可能性があります。これにより、車内空間の自由度が高まり、ドライバーは運転以外の活動に時間を費やせるようになります。一方で、自動運転中においても、緊急時にはドライバーが運転を引き継ぐ必要があるため、ステアリングホイールは依然として重要なバックアップインターフェースとしての役割を担い続けるでしょう。HMIの観点では、より直感的でパーソナライズされた操作体験を提供するため、タッチパネルやジェスチャーコントロール、音声認識技術との融合がさらに進むと考えられます。また、ドライバーモニタリングシステムは、ステアリングホイールに内蔵されたセンサーを通じて、ドライバーの健康状態や感情までを検知し、安全運転支援や快適性向上に貢献する可能性を秘めています。素材面では、環境負荷の低い素材や、触覚や温度を変化させることで情報を伝えるスマートマテリアルの採用も期待されます。自動車用ステアリングホイールは、単なる操舵装置から、未来のモビリティ体験を形作る中心的なデバイスへと進化を続けていくことでしょう。