自動車用サンバイザー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

自動車用サンバイザー市場レポートは、車両タイプ(乗用車および商用車)、材料タイプ(ファブリック、ビニール、その他)、コンポーネントタイプ(従来型およびLCD)、販売チャネル(OEMおよびアフターマーケット)、および地域別にセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用サンバイザー市場の概要

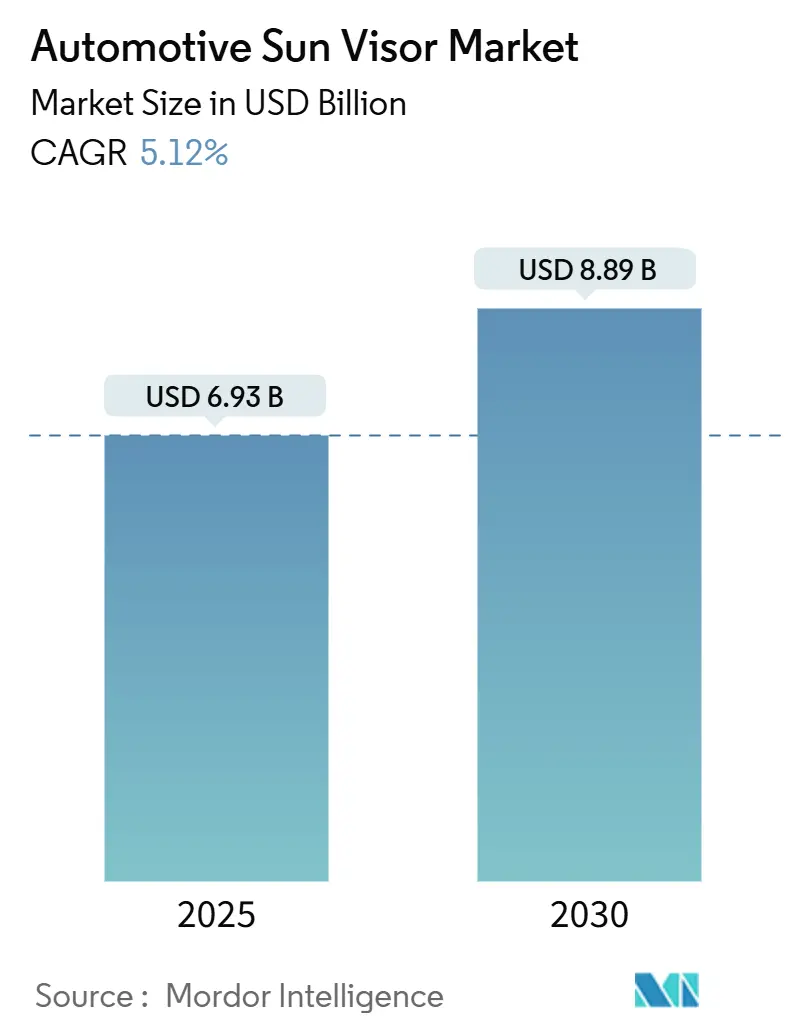

自動車用サンバイザー市場は、2025年には69.3億米ドルと推定され、2030年には88.9億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.12%で成長する見込みです。この成長は、乗用車の高級化、スマートコックピットの普及、持続可能な内装に対する規制圧力の高まりによって、調達量と平均販売価格が上昇していることに起因します。LCDバイザープログラムは、高級車トリムでの試験段階から中級セグメントへの採用拡大へと移行しており、ティア1サプライヤーは専用の電子組立ラインへの投資を促されています。サプライチェーンの統合が進み、進化するPFAS(パーフルオロアルキル化合物)およびVOC(揮発性有機化合物)規制の下で長期的な材料コンプライアンスを保証できる大手グローバルベンダーの交渉力が高まっています。ライドヘイリング事業者が自家用車の所有者よりも頻繁に高摩耗の内装部品を交換するため、アフターマーケットの需要も拡大し、OEMチャネルを超えた成長を刺激しています。

主要な市場動向と洞察

1. 成長要因

* プレミアム内装に対する消費者需要の増加(CAGRへの影響:+1.2%): 米国および欧州の消費者は、イルミネーション付きバイザー、アンビエントLED、ステッチ入りソフトタッチ素材を組み合わせたトリムを選択する傾向が強まっています。これにより、中級セグメントのブランドも高級車の特徴を取り入れるようになり、OEMはキャビン部品により多くの予算を割り当てることを余儀なくされています。サプライヤーは、照明、ミラー、電子機器を追加できるモジュール式バイザープラットフォームで対応し、複数の価格帯に対応しています。これにより、工具償却費が削減され、発売サイクルが短縮されます。プレミアム機能が下位セグメントに移行するにつれて、バイザーの電子制御モジュールが標準化され、ユニットあたりのコストが削減され、普及が促進されています。

* ドライバーアシストのためのLCD/スマートバイザーの統合(CAGRへの影響:+1.1%): メルセデス・ベンツは、太陽光がドライバーの目に当たる部分のみを暗くし、眩しさが収まるとナビゲーションの指示を投影する透明なLCDサンバイザーを試験的に導入しました。この技術は、ADAS(先進運転支援システム)に既に存在する環境光センサーとヘッドトラッキングカメラを利用するため、追加部品コストを最小限に抑えます。初期導入は高級セダンで行われていますが、パネルコストが年間約10分の1ずつ減少するため、2027年までにプレミアムクロスオーバーでの量産拡大が予測されています。欧州の規制当局は、UNECE R46改正の下で動的透過性ガラスを許可しており、市場への広範な展開への法的道筋を開いています。内装およびADASポートフォリオを持つサプライヤーは、システム統合契約において優位に立っています。

* イルミネーション付きおよび伸縮式バイザーのOEM採用(CAGRへの影響:+0.9%): BMWやレクサスなどのブランドは、伸縮式バイザーレールとカラーマッチングされたLEDバニティミラーを搭載し、かつては基本的な眩しさ防止装置であったものを、重要なデザイン要素へと変えています。この統合は、Aピラーやヘッドライナーにまで及ぶ広範なアンビエントライティングパッケージと連携しています。エンジニアリングチームは、バイザーの電子機器がボディコントロールモジュールと連携することを要求するため、フルサービスの内装サプライヤーに有利な部門横断的な調達決定が生じています。共有ハーネスアーキテクチャの普及により、2023年以降、ユニットあたりのコストはわずかに低下しています。顧客満足度調査では、大型パノラマサンルーフを備えたSUVでの眩しさ防止機能の改善が挙げられており、OEMのこの機能へのコミットメントを裏付けています。

* 世界的な自動車生産回復の増加(CAGRへの影響:+0.8%): 世界の自動車組立台数は、2024年にパンデミックによる低迷から回復し、中国は前年比で最小限の成長を記録する一方、北米および欧州の工場では半導体供給が正常化しました。生産スケジュールの増加は、バイザーの受注を確固たるものにし、サプライヤーの生産能力計画の可視性を向上させます。OEMは一時的にコストよりも供給の安定性を優先し、迅速に規模を拡大できる長年のティア1パートナーに報いています。アジア太平洋地域の工場が追加生産台数の大部分を占めていますが、北米のプレミアムプラットフォームは車両あたりのバイザー価値を高めています。

* 軽量で持続可能なバイザー材料への移行(CAGRへの影響:+0.7%): EUの規制により、持続可能な材料への移行が推進されており、軽量化と環境負荷低減が求められています。

* ライドヘイリングフリートからのアフターセールス需要(CAGRへの影響:+0.5%): ライドヘイリング事業者の車両は走行距離が長く、内装部品の交換頻度が高いため、アフターマーケットでの需要が増加しています。

2. 抑制要因

* 原材料価格の変動(CAGRへの影響:-0.6%): 製油所の停止や運賃の追加料金により、スポットビニール価格が上昇しました。東南アジアの繊維工場では、天候による作物被害の後、綿ポリ混紡の不足に直面し、繊維コストが高騰しました。小規模なバイザーメーカーはヘッジツールを持たないため、年間契約を好むOEMとの四半期ごとの価格再交渉を余儀なくされています。マージンの変動はR&D予算を脅かし、資本制約のある企業の間でスマートバイザーへの移行を遅らせています。これに対抗するため、マグナとグルポ・アントリンは、ブレント原油に連動する複数年の樹脂供給契約を締結し、2026年までの変動を抑制しています。

* 成熟した自動車保有台数における低い交換サイクル(CAGRへの影響:-0.4%): 米国における平均車両年齢は2024年に12.8年に達しましたが、バイザー部品は車の寿命まで機能することが多く、アフターマーケットの量を制限しています。10年前のセダンの所有者は、外観のアップグレードよりも駆動系や安全性の修理を優先するため、バイザーの交換率は年間1%未満に留まっています。サプライヤーは、LEDや抗菌性生地を古いバイザーに追加するレトロフィットキットを試していますが、採用はニッチなままです。製品寿命が長いことも、経済的な不確実性の中で廃車率が低下した欧州の収益予測に影響を与えています。

セグメント分析

* 車両タイプ別:乗用車の優位性がプレミアム統合を推進

* 乗用車は2024年に自動車用サンバイザー市場の71.29%を占め、2030年までその優位性を維持し、CAGR 5.16%で成長すると予測されています。中流階級の豊かなキャビン機能への期待の高まりと、技術を搭載した内装で価格決定力を維持しようとするOEMの努力が需要を牽引しています。LCDプロトタイプはまず高級セダンでデビューしますが、パネルコストの低下に伴いコンパクトSUVにも波及し、ユニットあたりのバイザー価値を高めています。

* 商用車は耐久性とコスト管理を優先し、高い走行距離に対応するため、重いビニールよりも布巻きポリプロピレンコアを選択し続けています。フリートオペレーターは、電気的な改造によるダウンタイムが知覚されるメリットを上回るため、イルミネーション付きミラーの採用には消極的でした。しかし、ライドヘイリング企業は、この保守的な傾向を部分的に相殺する可能性のある、有利なレトロフィットのニッチ市場を開拓しています。サプライヤーは、配線変更なしで既存のクリップに交換できるモジュール式アセンブリを販売しており、この戦術は今世紀末までにバンや都市物流車両での普及率を高める可能性があります。

* 材料タイプ別:ビニールの優位性が持続可能性の圧力に直面

* ビニールは、耐摩耗性と低コストのため、2024年の自動車用サンバイザー市場の47.63%を占めました。EUのPFAS除去目標は2026年以降厳しくなり、従来のビニール化学物質にリスクをもたらし、バイオベースPVCプログラムを加速させています。布製代替品は、OEMのカーボンニュートラル誓約と一致し、高所得層の購入者が評価するプレミアムな触覚特性を誇るため、CAGR 5.18%で最も速い成長を記録しています。

* リサイクルPET繊維は、フロントガラスレベルでの強い紫外線曝露にもかかわらず色褪せを維持する抗菌コーティングを採用しています。バイオPVCブレンドは部品重量を10分の1削減し、EU規則2019/631に基づくOEMの排出量クレジットに直接貢献しています。北米では規制の推進は緩やかですが、エコ内装に関するブランドマーケティングがフォードとGMを大豆ベースのビニールを試験的に導入するよう促しています。材料革新とライフサイクルアセスメント認証は、2025年以降に発行されるRFQ(見積依頼書)における主要な評価基準となっています。

* コンポーネントタイプ別:LCDイノベーションが従来の優位性を破壊

* 従来のバイザーアセンブリは2024年に自動車用サンバイザー市場シェアの84.41%を依然として占めていますが、LCDスマートバイザーは2030年までにCAGR 5.22%という堅調な成長を記録すると予測されています。テスラやメルセデスなどの早期採用者は、交通信号を隠すことなく太陽光を選択的に遮断する動的調光パネルを統合しています。彼らの成功は、主流ブランドが2028年までに達成を目指す性能ベンチマークを設定しています。

* LCDモジュールは、ルーフヘッダー付近での厳密な熱管理を必要とするため、サプライヤーはHVACチームと協力して過熱を防いでいます。この複雑さは、ヘッドアップディスプレイやクラスター画面を供給する既存企業を取り巻く堀を強化しています。クリーンルームコーティングラインへの設備投資は高く、新規参入を阻んでいます。時間の経過とともに、コストダウン曲線はインフォテインメント画面を模倣し、ハードウェアの標準化が成熟すれば、LCDバイザーは新たな収益の柱となるでしょう。

* 販売チャネル別:OEMの優位性が統合の複雑さを反映

* バイザーはキャビントリムの組み立て中に取り付けられ、配線や安全プロトコルと整合する必要があるため、2024年の自動車用サンバイザー市場の収益の87.73%をOEM調達が占めました。ティア1サプライヤーは、工場でバイザーソフトウェアをボディコントロールモジュールに統合しており、これは現在、アフターマーケットの大量設置業者には不可能な作業です。

* アフターマーケットは有望であり、ギグエコノミーのフリートが高走行距離のサービス間隔でキャビンの魅力を刷新する迅速なアップグレードを目指すため、CAGR 5.15%で成長しています。Eコマースチャネルは牽引力を増しており、Amazon Businessではドライバー1本で交換できるユニバーサルバイザーキットが販売されています。EUの保証規制は最近、非安全関連の内装部品がOEM保証を無効にしないことを明確にし、DIY愛好家の採用障壁をさらに下げています。

地域分析

* アジア太平洋地域は、中国の生産の急速な回復とインドの組立能力の拡大により、2024年に自動車用サンバイザー市場で37.91%の収益シェアを占め、市場をリードしました。この地域は、日本のOEMや韓国のOEMが運賃の変動を緩和するために調達を現地化するため、2030年までにCAGR 5.19%で成長すると予測されています。ベトナムとインドネシアの合弁工場が新たな需要をもたらし、サプライヤーはリードタイムを短縮するためにサテライト成形センターを設立しています。中国の「Made in China 2025」やインドのPLI Automotiveスキームに基づく政府のインセンティブが、現地化の経済性を強化しています。

* 北米は、ユニット販売台数は少ないものの、プレミアムSUVの構成比が高く、バイザーの平均販売価格(ASP)が上昇するため、最大の利益源であり続けています。2024年に発表された一部の中国製部品に対する最大25%の新たな米国関税は、バイザーのサブアセンブリのメキシコおよび米国中西部へのニアショアリングを促進しています。リアとマグナは、2026年後半に予定されているゼネラルモーターズのスマートバイザー発売に対応するため、ミシガン州に電子部品接合ラインの建設を開始しています。OEMとサプライヤーの近接性は、プログラム管理サイクルを短縮し、電子バイザーの反復にとって重要な利点となります。

* 欧州は、販売台数は控えめですが、厳しいPFAS規制が導入されるため、技術的な牽引力が大きいです。グルポ・アントリンのようなサプライヤーは、2025年に最終決定されたEUの廃車指令改正の下でリサイクル可能性が認定された麻繊維複合コアを試験的に導入しています。メルセデスとステランティスは、すべてのRFQでライフサイクル分析を要求しており、サプライチェーンに透明性のある環境開示を促しています。この地域の成熟したアフターマーケットは、基本的な交換ではなく付加価値の高いアップグレードに依存しており、アウディは最大7年前の車両向けにディーラーで取り付け可能なイルミネーション付きバイザーキットを提供しています。

競争環境

自動車用サンバイザー業界は中程度の集中度を示しており、マグナ、グルポ・アントリン、トヨタ紡織、カサイ工業がOEM調達の大部分を支配しています。垂直統合戦略が加速しており、マグナは2025年に韓国のバイザー基板工場を買収し、ビニール供給を確保し、原材料コストを最小限に抑えています。グルポ・アントリンは、布製バイザーの生産量を増やし、労働変動を削減するために自動縫製ロボットに投資しています。

技術提携も強化されています。コンチネンタルとジェンテックスは、ドライバーモニタリング分析をシートベルトテンショナーに供給するバイザーカメラを共同開発し、安全性と利便性を1つのモジュールに統合しました。小規模企業は、ライドシェアフリート向けのレトロフィットキットに軸足を移し、アジャイルな設計と低いオーバーヘッドを活用しています。

持続可能性は現在、主要な競争分野となっています。トヨタ紡織の2025年ケナフ繊維バイザーコアの発売は、3分の1の軽量化を達成し、レクサスとスバルの採用を獲得しました。これに対し、カサイ工業はテネシー州に年間1,200トンを処理できる閉ループビニールリサイクル工場を発表し、OEMのカーボンクレジットオフセットを約束しています。これらの動きは、環境認証が調達評価基準とどのように絡み合い、単純なコスト指標を超えた競争へと移行しているかを示しています。

主要企業

* Grupo Antolin

* Yanfeng Automotive Interior Systems

* IAC Group

* Toyota Boshoku Corporation

* Magna International Inc.

最近の業界動向

* 2025年4月: 現代自動車グループとPOSCOグループは、2029年から年間270万トンの生産能力を持つ電炉製鉄所をルイジアナ州に建設するため、58億米ドルの協定を締結しました。

* 2025年4月: セラニーズとLi Autoは、バイザーやその他のキャビン部品向けの超低排出ポリマーであるHostaform POM XAP3の商業化を開始しました。

* 2025年2月: リア・コーポレーションは、2025年第2四半期からゼネラルモーターズのプラットフォームにComfortMaxシート技術を統合し、先進的なバイザーシステムを補完するキャビン全体の快適性戦略を示しました。

「グローバル自動車用サンバイザー市場レポート」は、自動車用サンバイザー市場の現状、将来の成長予測、主要なトレンド、および競争環境を詳細に分析したものです。本レポートは、市場の定義と仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長要因、阻害要因、バリューチェーン分析、技術的展望、規制環境、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、そして市場機会と将来の展望といった多岐にわたる項目を網羅しています。

市場は堅調な成長を続けており、2030年までに88.9億米ドルの市場規模に達すると予測されています。特に、LCDスマートバイザーは、2030年まで年平均成長率(CAGR)5.22%で最も急速に成長するコンポーネントタイプとして注目されています。また、アフターマーケットチャネルも、ライドヘイリングフリートからの交換需要に牽引され、2025年から2030年の間にCAGR 5.15%で成長すると見込まれており、重要な収益源となっています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 高級感のある車内空間に対する消費者の需要の高まり。

* 運転支援システムへの統合を目的としたLCDやスマートバイザーの採用拡大。

* 自動車メーカー(OEM)による照明付きおよび拡張可能なバイザーの導入。

* 世界的な車両生産台数の回復。

* 環境負荷の低い軽量で持続可能なバイザー素材への移行。

* ライドヘイリングフリートからのアフターセールス需要の増加。

一方で、市場の成長を抑制する要因も存在します。

* 原材料価格の変動性。

* Tier-1サプライヤーの統合によるOEMの選択肢の制限。

* 成熟した自動車保有台数における交換サイクルの長期化。

* バイザーディスプレイに関するグレア(まぶしさ)安全規制の厳格化。

市場は、車両タイプ、素材タイプ、コンポーネントタイプ、販売チャネル、地域別に詳細に分析されています。

* 車両タイプ別では、乗用車が市場需要の71.29%を占めており、プレミアム機能の採用が進んでいることがその背景にあります。商用車も重要なセグメントです。

* 素材タイプ別では、ファブリック、ビニール、その他の素材が使用されています。EUのPFAS(有機フッ素化合物)規制などの持続可能性に関する規制が、従来のビニールからバイオベースのPVCやリサイクルファブリックといった環境配慮型素材への移行を加速させています。

* コンポーネントタイプ別では、従来のバイザーに加え、LCDバイザーが技術革新と運転支援機能の強化により急速な成長を遂げています。

* 販売チャネル別では、OEM(新車装着)とアフターマーケット(補修部品)に分けられ、特にアフターマーケットはライドヘイリングフリートの車両更新需要によって成長が期待されています。

* 地域別では、アジア太平洋地域が市場収益の37.91%を占める最大の市場であり、中国やインドにおける低コスト・大量生産拠点の存在がサプライヤーにとって極めて重要です。その他、北米、南米、ヨーロッパ、中東・アフリカも詳細に分析され、各地域の市場特性が明らかにされています。

技術的展望としては、LCDスマートバイザーの統合による運転支援機能の進化が挙げられます。規制環境においては、バイザーディスプレイのグレア安全規制や、EUのPFAS規制が素材選択や製品開発に大きな影響を与えています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。Grupo Antolin、Yanfeng Automotive Interiors、IAC Group、Toyota Boshoku Corporation、Magna International Inc.、Tokai Rika Co., Ltd.、Kasai Kogyo Co., Ltd.など、多数の主要企業が挙げられており、それぞれの企業プロファイル、製品・サービス、SWOT分析、最近の動向が詳細に提供されています。

本レポートは、市場における未開拓の領域や満たされていないニーズを特定し、将来の市場機会と展望についても深く掘り下げています。これにより、市場参加者は戦略的な意思決定を行うための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアムインテリアに対する消費者の需要の高まり

- 4.2.2 運転支援のためのLCD / スマートバイザー統合

- 4.2.3 照明付きおよび拡張可能なバイザーのOEM採用

- 4.2.4 世界的な車両生産の回復

- 4.2.5 軽量で持続可能なバイザー素材への移行

- 4.2.6 配車サービスフリートからのアフターセールス需要

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 Tier-1サプライヤーの統合によるOEMの選択肢の制限

- 4.3.3 成熟した自動車保有台数における低い交換サイクル

- 4.3.4 バイザーディスプレイに関するグレア安全規制

- 4.4 バリュー / サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 材料タイプ別

- 5.2.1 ファブリック

- 5.2.2 ビニール

- 5.2.3 その他

-

5.3 コンポーネントタイプ別

- 5.3.1 従来型

- 5.3.2 LCD

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 グルポ・アントリン

- 6.4.2 延鋒汽車内飾

- 6.4.3 IACグループ

- 6.4.4 トヨタ紡織株式会社

- 6.4.5 マグナ・インターナショナル株式会社

- 6.4.6 東海理化株式会社

- 6.4.7 河西工業株式会社

- 6.4.8 モータス・インテグレーテッド・テクノロジーズ

- 6.4.9 ホーワテキスタイル工業株式会社

- 6.4.10 ヨンサン株式会社

- 6.4.11 寧波継峰汽車部品有限公司

- 6.4.12 サンバイザーズ・インディア・プライベート・リミテッド

- 6.4.13 ドンヒ工業株式会社

- 6.4.14 フォンパック

- 6.4.15 東風ヴィステオン・オートモーティブ・トリム・システムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用サンバイザーは、車両のフロントガラス上部に設置され、主に運転者や同乗者が太陽光の眩しさや直射日光を遮るために使用される重要な車載部品でございます。その基本的な役割は、視界の確保と運転の安全性を高めることにあり、日中の運転においてドライバーの目を保護し、疲労を軽減する効果も期待されます。通常、運転席と助手席のそれぞれに一つずつ装備されており、使用しない際は天井側に収納され、必要に応じて手動で引き下げて使用する構造が一般的でございます。素材としては、軽量なプラスチック製の芯材に、内装材と調和する布地やビニールレザーなどが被覆されていることが多く、車両の内装デザインの一部としても機能いたします。

サンバイザーの種類は多岐にわたり、その機能性やデザインによって様々なバリエーションが存在いたします。最も基本的なタイプは、単に太陽光を遮るパネルのみのシンプルな構造でございます。これに対し、より多くの機能が追加されたタイプも普及しております。例えば、女性ドライバーや同乗者に人気の高い「バニティミラー付き」のサンバイザーは、化粧直しなどに便利な鏡が内蔵されており、多くの場合、夜間でも使用できるよう照明が付属しております。また、高速道路のチケットや駐車券、カードなどを収納できる「カードホルダーやチケットホルダー付き」のタイプもございます。さらに、横からの日差しを遮るために、サンバイザー本体を水平方向にスライドさせて延長できる「エクステンション機能付き」のタイプは、特に側方からの強い日差しが差し込む際に有効でございます。近年では、ガレージのシャッターを開閉するリモコン機能(例:HomeLink)や、Bluetoothハンズフリー通話用のマイクなどが内蔵された、電子機器と一体化した高機能なサンバイザーも登場しており、その進化は続いております。

サンバイザーの主な用途は、前述の通り、太陽光の眩しさや直射日光を遮り、運転中の視界を確保することにございます。これにより、ドライバーは路面状況や周囲の交通状況をより明確に認識でき、安全運転に寄与いたします。特に、朝日や夕日が低い位置にある時間帯や、トンネルの出入り口などで急激な明るさの変化がある場合に、その効果は顕著でございます。また、強い日差しによる目の疲労や、顔への紫外線曝露を軽減し、快適なドライブ環境を提供することも重要な役割でございます。バニティミラーやカードホルダーといった付加機能は、利便性を向上させ、車内空間の快適性を高める二次的な用途として広く利用されております。このように、サンバイザーは単なる日よけに留まらず、安全性と快適性を両立させるための多機能な車載部品として位置づけられております。

関連技術としては、まず素材技術が挙げられます。軽量化と耐久性を両立させるために、ポリプロピレン(PP)やABS樹脂などの高性能プラスチックが芯材に用いられ、表面には耐光性や耐摩耗性に優れたファブリックや合成皮革が使用されます。製造工程では、芯材の射出成形、表皮材の真空成形や縫製、そして最終的な組み立てが行われます。バニティミラーの照明には、省電力で長寿命なLEDが広く採用されており、点灯方式もタッチセンサー式や自動点灯式など、多様な技術が導入されております。電子機器との統合においては、電波干渉の抑制や小型化技術が重要となります。また、将来的な技術として、調光ガラスのように光の透過率を自動で調整するエレクトロクロミック技術や、透明な有機ELディスプレイを内蔵し、必要な情報(ナビゲーション、ADAS警告など)を投影するスマートバイザーの開発も研究段階にございます。安全面では、万が一の衝突時にエアバッグの展開を妨げないよう、特定の衝撃で容易に外れるような設計や、乗員保護のための衝撃吸収構造なども考慮されております。

市場背景としましては、自動車用サンバイザーは新車に標準装備される必須部品であり、自動車生産台数に直接的に連動する市場でございます。主に自動車メーカーへのOEM供給が中心であり、ティア1サプライヤーと呼ばれる部品メーカーが開発・製造を担っております。アフターマーケットでの需要は、破損時の交換用や、特定の機能を追加したいユーザー向けに限られております。市場の動向としては、車両の軽量化ニーズに応えるための素材開発や、内装デザインとの一体感を高めるための意匠性の向上が常に求められております。また、消費者の快適性や利便性に対する要求の高まりから、バニティミラーの照明の高性能化や、電子機器の統合といった付加価値の高い製品への需要が増加傾向にございます。一方で、比較的低コストな部品であるため、製造コストの削減や生産効率の向上がサプライヤーにとって重要な課題となっております。環境意識の高まりから、リサイクル可能な素材の使用や、製造工程における環境負荷の低減も重要なテーマとなっております。

将来展望としましては、自動車用サンバイザーはさらなる進化を遂げると予想されます。最も注目されるのは、スマート化と多機能化の進展でございます。前述のエレクトロクロミック技術を用いた自動調光機能は、手動操作の手間を省き、常に最適な視界を提供することで、運転の安全性と快適性を飛躍的に向上させる可能性を秘めております。また、自動運転技術の普及に伴い、ドライバーの役割が変化する中で、サンバイザーが単なる日よけではなく、車内エンターテインメントや情報表示のハブとなる可能性もございます。例えば、透明なディスプレイを内蔵し、拡張現実(AR)技術を用いて、ナビゲーション情報や危険警告などをフロントガラスに投影するシステムの格納場所となることも考えられます。軽量化と省スペース化は今後も重要なテーマであり、より薄く、より軽く、そしてよりコンパクトなデザインが追求されるでしょう。素材面では、環境負荷の低いバイオプラスチックやリサイクル素材の採用がさらに進むと見込まれます。最終的には、サンバイザーが車両のインテリジェントなコックピットの一部として、より高度な情報提供や快適性向上に貢献する、統合的なデバイスへと変貌していく可能性を秘めていると言えるでしょう。