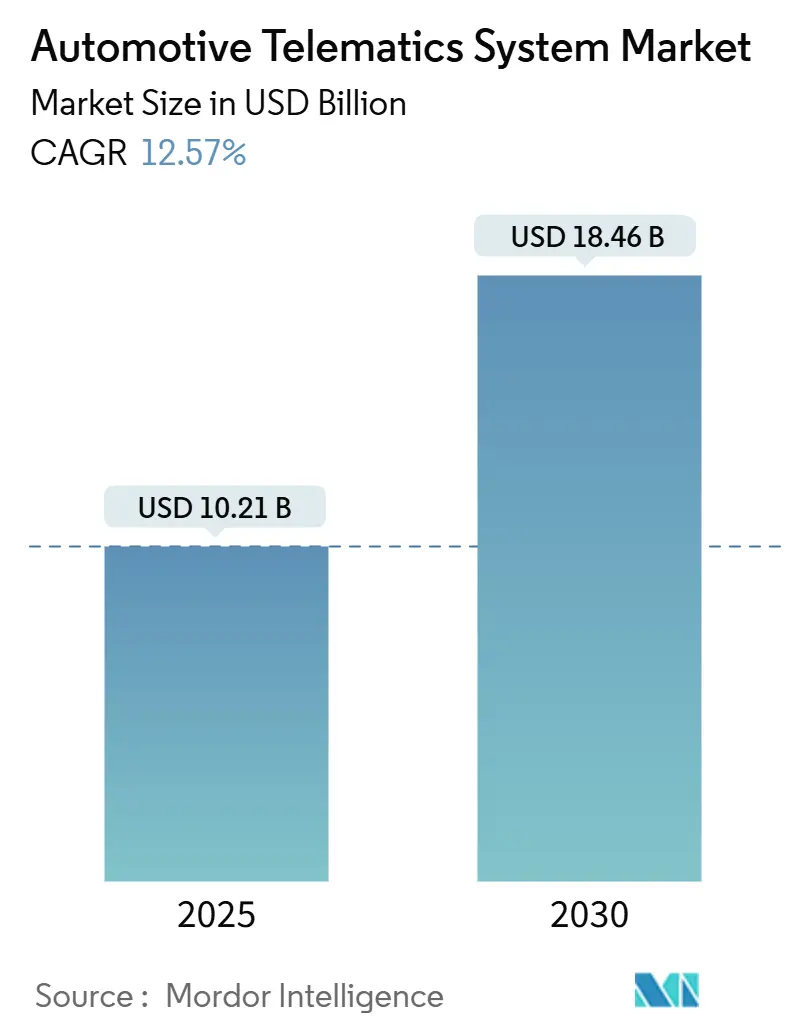

自動車テレマティクスシステム市場規模・シェア分析:成長動向と予測 (2025年~2030年)

自動車テレマティクスシステム市場レポートは、サービス(インフォテインメント&ナビゲーション、フリート管理など)、販売チャネルタイプ(OEM装着型、アフターマーケット)、接続ソリューション(組み込み型、統合スマートフォン型など)、車両タイプ(二輪車、乗用車など)、エンドユーザー(個人消費者、フリート事業者など)および地域によって区分されます。市場規模と予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

市場分析

本レポートの市場分析セクションでは、市場の全体像が詳細に検討されています。まず、市場の推進要因として、政府によるeCallおよび類似の義務化、燃料価格の変動に対応するためのフリート最適化の需要、保険会社による使用量連動型保険(UBI)の採用が挙げられます。さらに、EV充電ネットワークとテレマティクスプラットフォームの統合、OEM APIマーケットプレイスを通じた車載データの収益化、そして今後のUNECE OTAサイバーセキュリティ規制(R155/R156)の導入も重要な推進力となっています。

一方で、市場の阻害要因も明確に示されています。エントリーレベル車両におけるデバイスおよびデータプランの高コスト、世界的な自動車用半導体不足の継続、消費者データプライバシーおよび国境を越えたデータ主権法、そして国別のテレマティクスサービス課税の複雑さが主な課題です。

このセクションでは、バリュー/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も網羅されており、市場の構造と競争環境が多角的に評価されています。

主要なレポートの要点

本レポートの主要な要点として、テレマティクス市場は、政府の義務化や技術革新によって大きく牽引されていることが挙げられます。特に、eCallのような安全関連の規制、フリート管理の効率化、UBIの普及、EVエコシステムとの連携強化、そして車載データの新たな収益化モデルの確立が市場成長の鍵となっています。また、OTA(Over-The-Air)アップデートやサイバーセキュリティに関する国際的な規制の進展も、市場の方向性を決定づける重要な要素です。

しかしながら、市場は複数の課題にも直面しています。特に、初期導入コストの高さ、継続的な半導体供給の制約、そしてデータプライバシーや国境を越えたデータ管理に関する法的・規制上の複雑さは、市場の拡大を抑制する要因となっています。これらの課題は、特にエントリーレベルの車両や特定の地域において、テレマティクスサービスの普及を妨げる可能性があります。

結論として、テレマティクス市場は、技術革新と規制の進化によって大きな成長機会を秘めている一方で、コスト、供給、および法規制といった複雑な課題への対応が成功の鍵となるでしょう。レポートでは、これらの機会と課題を詳細に分析し、将来の展望についても言及しています。

市場動向と洞察について、詳細にご説明いたします。現在の市場は、技術革新、規制の進化、そして消費者ニーズの変化によって大きく形成されており、多岐にわたる推進要因と阻害要因が存在します。

市場の推進要因(Market Drivers)

市場の成長を強力に後押ししている要因は多岐にわたります。

まず、「政府によるeCallおよび類似の義務化」が挙げられます。これは、緊急時に車両が自動的に救助機関に通報するシステムであり、欧州をはじめとする多くの地域で法的に義務付けられています。この規制は、事故発生時の迅速な対応を可能にし、人命救助に貢献するため、テレマティクスシステムの搭載を車両メーカーに促す主要なドライバーとなっています。これにより、安全・安心への意識が高まり、関連技術の普及が加速しております。

次に、「燃料価格の変動の中でのフリート最適化の需要」があります。世界的な燃料価格の不安定さは、物流企業や運送業者にとって大きな経営課題です。テレマティクスシステムは、車両の位置情報、走行ルート、運転行動データをリアルタイムで収集・分析することで、燃料効率の向上、ルートの最適化、車両の稼働率最大化を実現します。これにより、運用コストの削減と生産性の向上が図られ、フリート管理におけるテレマティクスの導入が不可欠なソリューションとして認識されております。

さらに、「保険会社による使用量連動型保険(UBI)の採用」も重要な推進要因です。UBIは、運転者の実際の走行距離や運転スタイル(急加速、急ブレーキ、速度超過など)に基づいて保険料を決定する新しいタイプの保険です。これにより、安全運転をするドライバーは保険料の割引を受けられるため、公平性が高まります。保険会社はリスク評価の精度を向上させ、顧客はコストメリットを享受できるため、テレマティクスデバイスの普及を促進しています。

「EV充電ネットワークとテレマティクスプラットフォームの統合」も注目すべき点です。電気自動車(EV)の普及が進む中で、ドライバーは充電ステーションの場所、空き状況、充電速度などの情報をリアルタイムで必要としています。テレマティクスプラットフォームと充電ネットワークの統合により、これらの情報が車載システムやスマートフォンアプリを通じて提供され、EVドライバーの利便性が飛躍的に向上します。これはEVエコシステムの発展に不可欠な要素であり、テレマティクス技術の新たな応用分野を創出しています。

また、「OEM APIマーケットプレイスを介した車載データの収益化」も市場を活性化させています。自動車メーカー(OEM)は、車両から収集される膨大なデータを、プライバシーに配慮しつつ、API(Application Programming Interface)を通じて第三者の開発者やサービスプロバイダーに提供するプラットフォームを構築しています。これにより、新たなモビリティサービス、パーソナライズされた体験、スマートシティソリューションなど、革新的なアプリケーションの開発が促進され、データが新たな収益源として活用されております。

最後に、「今後のUNECE OTAサイバーセキュリティ規制(R155/R156)」が挙げられます。国連欧州経済委員会(UNECE)が定めるこれらの規制は、車両のサイバーセキュリティ管理システム(R155)とソフトウェアアップデート管理システム(R156)に関するものです。これにより、車両のライフサイクル全体にわたるサイバーセキュリティの確保と、OTA(Over-The-Air)による安全かつ確実なソフトウェアアップデートが義務付けられます。テレマティクス技術は、これらの規制要件を満たす上で不可欠な要素であり、車両のセキュリティと機能維持のための基盤としてその重要性が増しております。

市場の阻害要因(Market Restraints)

一方で、市場の成長を妨げるいくつかの課題も存在します。

まず、「エントリーレベル車両における高額なデバイスおよびデータプラン費用」が挙げられます。特に新興市場や低価格帯の車両セグメントでは、テレマティクスデバイスの初期導入コストや、継続的に発生するデータ通信費用が、車両の総所有コストに占める割合が大きくなり、消費者の購入意欲を阻害する要因となることがあります。コストパフォーマンスの改善が普及の鍵となります。

次に、「継続的な世界的な自動車用半導体不足」は、サプライチェーン全体に深刻な影響を与えています。テレマティクスシステムは、通信モジュール、プロセッサ、センサーなど、多種多様な半導体部品に依存しています。この半導体不足は、車両生産の遅延だけでなく、テレマティクス関連製品の供給不足やコスト上昇を引き起こし、市場の拡大ペースを鈍化させる要因となっております。

さらに、「消費者データプライバシーおよび国境を越えたデータ主権に関する法律」も複雑な課題です。車両から収集される位置情報や運転行動データは、個人のプライバシーに関わる機密性の高い情報です。各国・地域で異なる厳格なデータ保護規制(例:GDPR)や、データが国境を越えて移動する際のデータ主権に関する法規制は、テレマティクスサービスプロバイダーにとって、コンプライアンスの確保と法的リスク管理を非常に複雑なものにしております。これにより、グローバルなサービス展開が困難になるケースもございます。

最後に、「国ごとのテレマティクスサービス課税の複雑さ」も無視できません。テレマティクスサービスに対する税制は、国や地域によって大きく異なり、付加価値税(VAT)や特定のサービス税などが適用される場合があります。この税制の複雑さは、国際的にサービスを展開する企業にとって、会計処理や税務申告の負担を増大させ、事業運営の効率性を低下させる可能性があります。

市場機会と将来展望(Market Opportunities & Future Outlook)

これらの推進要因と阻害要因を踏まえると、市場には大きな機会が広がっています。

まず、政府の義務化や安全意識の高まりを背景に、「安全・セキュリティ関連サービス」の需要は今後も堅調に推移すると見込まれます。eCallのような緊急通報システムだけでなく、盗難追跡、リモート診断、予防保全などのサービスがさらに進化し、普及していくでしょう。

また、燃料価格の変動や環境規制の強化は、「フリート管理ソリューション」のさらなる高度化を促します。AIを活用したルート最適化、予知保全、ドライバーのパフォーマンス管理など、より洗練されたサービスが求められ、市場規模を拡大させるでしょう。

UBIの採用拡大は、「保険テレマティクス」市場に新たなビジネスモデルをもたらします。データ分析技術の進化により、よりパーソナライズされた保険商品や、運転行動改善を促すインセンティブプログラムなどが開発され、保険業界とテレマティクス業界の連携が深まることが期待されます。

EVの普及は、「EV充電・エネルギー管理」と統合されたテレマティクスサービスの成長機会を創出します。スマート充電、V2G(Vehicle-to-Grid)連携、バッテリー状態監視など、EV特有のニーズに対応するソリューションが重要になります。

OEMによるデータ収益化の動きは、「データエコノミー」の発展を加速させます。車両データを活用した新たなインフォテインメント、コネクテッドサービス、スマートシティ連携などが生まれ、自動車業界のビジネスモデルを大きく変革する可能性を秘めています。

UNECE規制への対応は、「サイバーセキュリティおよびOTAアップデートサービス」の専門性を高める機会となります。車両のソフトウェアライフサイクル管理、脆弱性診断、セキュアなアップデート配信など、高度な技術とサービスが求められる分野です。

さらに、5G通信の普及やAI、IoT技術の進化は、V2X(Vehicle-to-Everything)通信や自動運転技術との連携を深め、より高度なコネクテッドカーサービスを実現するでしょう。これにより、インフォテインメント、ナビゲーション、診断・予知保全といった既存のサービス分野も、新たな価値提供の機会を得ることになります。

市場は、OEM装着型とアフターマーケットの両チャネルで成長が見込まれ、特に乗用車、商用車、二輪車といった多様な車両タイプ、そして個人消費者からフリート事業者、保険・リース会社、カーシェアリング・モビリティプロバイダーに至る幅広いエンドユーザー層において、テレマティクスソリューションの導入が進むと予測されます。地理的には、北米、欧州、アジア太平洋地域が主要な成長市場となるでしょう。

これらの機会を最大限に活かすためには、デバイスコストの削減、半導体供給の安定化、そしてデータプライバシーや税制に関する国際的な協調と規制の明確化が不可欠となります。市場は複雑な課題を抱えつつも、革新的な技術とサービスによって持続的な成長を遂げる可能性を秘めていると言えるでしょう。

本レポートにおける「セグメント分析」は、市場規模と成長予測(米ドル建て)を詳細に掘り下げ、様々な側面から市場を分類し、その動向を明らかにしています。この分析は、市場の構造を理解し、特定の分野における成長機会を特定するために不可欠です。具体的には、「サービス別」として、インフォテインメントとナビゲーション、フリート管理、安全性とセキュリティ、診断と予知、保険テレマティクス、V2XおよびOTAアップデートといった主要なサービスタイプごとに市場の現状と将来性を分析します。次に、「販売チャネルタイプ別」では、OEM装着型とアフターマーケットの二つのチャネルにおける市場の浸透度と成長パターンを評価します。さらに、「接続ソリューション別」では、組み込み型、統合スマートフォン型、テザリング/ポータブル型という接続方法ごとの市場規模と成長を予測し、技術的なトレンドを把握します。また、「車両タイプ別」では、二輪車、乗用車(ハッチバック、セダン、SUVおよびMPV)、小型商用車、中型および大型商用車といった車両の種類ごとに市場を細分化し、それぞれの特性に応じた需要を分析します。最後に、「エンドユーザー別」では、個人消費者、フリート事業者、保険・リース会社、カーシェアリング・モビリティプロバイダーといった利用者のタイプに応じた市場の動向とニーズを明らかにしています。これらの多角的なセグメント分析を通じて、市場の構造と成長機会を包括的に理解し、戦略的な意思決定を支援します。

一方、「地域分析」も同様に市場規模と成長予測(米ドル建て)に焦点を当てていますが、地理的な観点から市場を詳細に評価し、地域ごとの特性と潜在力を明らかにします。この分析は、グローバルな市場展開や地域特有の戦略を策定する上で重要な情報を提供します。具体的には、以下の主要地域とその主要国・地域ごとに市場を分析しています。北米(米国、カナダ、その他の北米地域)、南米(ブラジル、アルゼンチン、その他の南米地域)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他の欧州地域)、アジア太平洋(中国、日本、インド、韓国、その他のアジア太平洋地域)、中東およびアフリカ(エジプト、トルコ、サウジアラビア、アラブ首長国連邦、その他の中東およびアフリカ地域)です。この地域分析により、各地域の市場特性、成長要因、規制環境、および潜在的な機会を把握し、グローバルな市場戦略の策定に役立つ情報を提供します。

「競争環境」のセクションは、市場のダイナミクスと主要プレイヤーの戦略的ポジショニングを深く理解するために不可欠な情報を提供いたします。このセクションではまず、市場の集中度を詳細に分析し、特定の企業やグループが市場にどの程度の影響力を持っているかを明らかにします。次に、市場参加者による戦略的動き、例えば合併・買収、提携、新製品開発、市場拡大戦略などが具体的に記述され、競争優位性を確立するための各社の取り組みが浮き彫りにされます。さらに、主要企業の市場シェア分析を通じて、各プレイヤーの相対的な市場における地位と影響力が明確に示されることになります。

特に重要なのは、Continental AG、Robert Bosch GmbH、Denso Corporation、Visteon Corporation、Aptiv plc、Harman International (Samsung)、Panasonic Automotive、Valeo SA、Marelli SpA、Mitsubishi Electric Corp.、LG Electronicsといった自動車部品サプライヤーや、Verizon Connect、Octo Telematics、Geotab Inc.、Trimble Transportation、ACTIA Group、Samsara Inc.、HERE Technologies、Teltonika IoT Groupといったテレマティクス専門企業を含む、広範な主要企業の企業プロファイルが提供される点です。これらのプロファイルは、各社のグローバルおよび市場レベルでの事業概要、中核となるセグメント、入手可能な財務情報、そして将来の成長戦略や競争戦略に関する詳細な情報を含んでいます。また、主要企業における市場ランクやシェア、提供する製品およびサービスについても網羅的に分析され、各社の強みと市場での差別化要因が明確にされます。

「最近の業界動向」に関する情報は、上記の「競争環境」セクション内の各企業プロファイルに不可欠な要素として組み込まれております。これにより、個々の主要企業が直近でどのような活動を行い、どのような技術的進展や事業展開を実現したのかが具体的に把握できます。例えば、新技術の導入、新たなパートナーシップの締結、特定の市場への参入、規制変更への対応、あるいは持続可能性への取り組みなど、市場全体の進化を理解するための最新情報が提供されることになります。これらの動向は、市場の将来的な方向性や潜在的な機会、そして競争環境の変化を予測する上で極めて重要な洞察をもたらすでしょう。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府のeCall & 類似の義務化

- 4.2.2 燃料価格の変動の中でのフリート最適化の需要

- 4.2.3 保険会社による利用ベース保険(UBI)の採用

- 4.2.4 EV充電ネットワークとテレマティクスプラットフォームの統合

- 4.2.5 OEM APIマーケットプレイスを介した車載データの収益化

- 4.2.6 今後のUNECE OTAサイバーセキュリティ規制(R155/R156)

-

4.3 市場の阻害要因

- 4.3.1 エントリーレベル車両向けの高価なデバイス & データプラン

- 4.3.2 世界的な自動車用半導体不足の継続

- 4.3.3 消費者データプライバシー & 国境を越えたデータ主権法

- 4.3.4 国別のテレマティクスサービス課税の複雑さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

-

5.1 サービス別

- 5.1.1 インフォテインメントとナビゲーション

- 5.1.2 フリート管理

- 5.1.3 安全とセキュリティ

- 5.1.4 診断と予知

- 5.1.5 保険テレマティクス

- 5.1.6 V2XとOTAアップデート

-

5.2 販売チャネルタイプ別

- 5.2.1 OEM装着

- 5.2.2 アフターマーケット

-

5.3 接続ソリューション別

- 5.3.1 組み込み型

- 5.3.2 スマートフォン統合型

- 5.3.3 テザリング/ポータブル型

-

5.4 車両タイプ別

- 5.4.1 二輪車

- 5.4.2 乗用車

- 5.4.2.1 ハッチバック

- 5.4.2.2 セダン

- 5.4.2.3 SUVおよびMPV

- 5.4.3 小型商用車

- 5.4.4 中型および大型商用車

-

5.5 エンドユーザー別

- 5.5.1 個人消費者

- 5.5.2 フリート事業者

- 5.5.3 保険・リース会社

- 5.5.4 カーシェアリングおよびモビリティプロバイダー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 エジプト

- 5.6.5.2 トルコ

- 5.6.5.3 サウジアラビア

- 5.6.5.4 アラブ首長国連邦

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 デンソー株式会社

- 6.4.4 ヴィステオン・コーポレーション

- 6.4.5 アプティブplc

- 6.4.6 ハーマンインターナショナル(サムスン)

- 6.4.7 パナソニック オートモーティブ

- 6.4.8 ヴァレオSA

- 6.4.9 マレリSpA

- 6.4.10 三菱電機株式会社

- 6.4.11 LGエレクトロニクス

- 6.4.12 ベライゾン・コネクト

- 6.4.13 オクト・テレマティクス

- 6.4.14 ジオタブ・インク

- 6.4.15 トリンブル・トランスポーテーション

- 6.4.16 アクティア・グループ

- 6.4.17 サムサラ・インク

- 6.4.18 HEREテクノロジーズ

- 6.4.19 テルトニカIoTグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車テレマティクスシステムは、自動車と情報通信技術を融合させ、車両から収集したデータを外部ネットワークを通じて送受信し、様々なサービスを提供するシステム全般を指します。テレマティクスという言葉は、テレコミュニケーション(遠隔通信)とインフォマティクス(情報科学)を組み合わせた造語であり、車両の位置情報、走行データ、車両の状態などをリアルタイムで把握し、分析することで、安全性、利便性、効率性の向上に貢献します。具体的には、GPSなどの測位システム、車載通信モジュール、各種センサー、そしてクラウド上のデータ処理基盤が連携し、多岐にわたるサービスを実現しています。

このシステムの主な種類としては、まず自動車メーカーが新車に標準搭載する「純正テレマティクスシステム」が挙げられます。これは車両の設計段階から組み込まれており、車両の各システムと深く連携しているため、高度なサービス提供が可能です。例えば、トヨタのT-Connectや日産のNissanConnect、ホンダのHonda CONNECTなどがこれに該当します。次に、車両購入後にユーザーが別途取り付けを行う「後付けテレマティクスシステム」があります。これは、OBD-IIポートに接続するデバイスや、通信機能を備えたドライブレコーダーなどが代表的で、比較的安価に導入できる点が特徴です。また、スマートフォンと車両を連携させる「スマートフォン連携型テレマティクス」も普及しており、Apple CarPlayやAndroid Autoのように、スマートフォンの機能を車載ディスプレイで利用できるものや、メーカー独自のアプリを通じて車両を遠隔操作できるものなどがあります。さらに、商用車やフリート車両に特化した「フリートテレマティクス」は、運行管理、ドライバーの運転行動分析、車両の稼働状況監視などを目的とし、物流や公共交通機関の効率化に貢献しています。

自動車テレマティクスシステムの用途は非常に広範です。安全性と安心の面では、事故発生時に自動で緊急通報を行うeCall(エマージェンシーコール)機能や、盗難車両の追跡、遠隔でのドアロック・アンロック、故障時のロードサービス手配などがあります。利便性と快適性の面では、リアルタイムの交通情報を反映した高精度なナビゲーション、遠隔でのエアコン操作、コンシェルジュサービス、車内でのエンターテイメント(音楽、ニュース、インターネット接続)提供、車両の燃料残量やバッテリー状態の確認などが挙げられます。効率性と経済性の面では、エコドライブ支援、定期メンテナンスのリマインダー、車両診断情報の提供、走行距離や運転行動に基づいた保険料を算出するUBI(Usage-Based Insurance:利用状況連動型保険)サービス、フリート管理におけるルート最適化やドライバーの運転効率改善などが実現されています。さらに、カーシェアリングやライドヘイリングといった新たなモビリティサービスとの連携、自動運転技術を支援するV2X(Vehicle-to-Everything)通信による情報共有など、次世代の交通システムを支える基盤としても期待されています。

関連する技術としては、まず通信技術が不可欠です。4G LTE、5Gといった移動体通信網に加え、Wi-Fi、Bluetooth、そして車車間・路車間通信に用いられるDSRC(狭域通信)やC-V2X(セルラーV2X)などが利用されます。車両の位置を特定するための測位技術としては、GPS、GLONASS、ガリレオ、そして日本の準天頂衛星システム「みちびき」などが活用されています。車両の状態や周囲の状況を把握するためのセンサー技術も重要で、加速度センサー、ジャイロセンサー、カメラ、レーダー、LiDAR、超音波センサー、そしてOBD-IIポートから取得される車両データなどが用いられます。これらの膨大なデータを処理・分析するためには、クラウドコンピューティングやビッグデータ解析技術が不可欠であり、さらにAI(人工知能)を活用することで、予測メンテナンスやパーソナライズされたサービス提供が可能になります。また、車両と外部ネットワークが常時接続されるため、サイバーセキュリティ技術は、車両データの保護や不正アクセス防止の観点から極めて重要な要素となっています。車載ネットワーク技術(CAN、Ethernetなど)も、車両内部でのデータ通信を支える基盤です。

市場背景としては、近年、自動車テレマティクスシステムの普及が急速に進んでいます。その背景には、消費者の安全性や利便性に対する要求の高まり、5Gなどの高速大容量通信インフラの整備、コネクテッドカーや自動運転技術の進化があります。自動車メーカーにとっては、車両販売後の継続的なサービス提供による収益源の確保や、顧客エンゲージメントの強化、収集した走行データや車両データの活用による新たなビジネスモデル創出の機会となっています。また、欧州におけるeCallの義務化など、法規制による導入推進も一因です。一方で、データプライバシーの保護、サイバーセキュリティリスクへの対応、国際的な標準化の課題、そしてシステムの導入・維持コストなどが、市場拡大における課題として挙げられます。自動車メーカーだけでなく、通信事業者、IT企業、専門のテレマティクスプロバイダーなど、多様なプレイヤーが市場に参入し、競争と協業を繰り広げています。

将来展望としては、自動車テレマティクスシステムは、モビリティ社会の進化においてさらに中心的な役割を担うと予想されます。自動運転技術との連携は一層強化され、V2X通信を通じて車両同士やインフラとのリアルタイムな情報共有が進み、より安全で効率的な自動運転が実現されるでしょう。AIの進化により、ドライバーの運転習慣や好みを学習し、パーソナライズされた情報提供や予測サービス(例:目的地に応じた充電スポットの提案、故障の予兆検知)が高度化します。安全性とセキュリティの面では、より洗練された衝突回避支援や、サイバー攻撃に対する強固な防御システムが開発されるでしょう。また、ソフトウェア定義型車両(SDV)の進展に伴い、テレマティクスはOTA(Over-The-Air)アップデートによる機能追加や改善の基盤となり、車両の価値を継続的に向上させます。スマートシティ構想との連携も深まり、車両が都市のIoT(Internet of Things)エコシステムの一部として、交通管理、環境モニタリング、災害対策などに貢献する可能性も秘めています。新たなビジネスモデルとしては、サブスクリプション型サービスやオンデマンド機能の提供が一般化し、車両が単なる移動手段から、多様なサービスを提供するプラットフォームへと変貌していくことが期待されます。