自動車用端子市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

自動車用端子市場レポートは、アプリケーション別(バッテリーシステム、照明システムなど)、車両タイプ別(乗用車、小型商用車など)、端子タイプ別(リング端子、スペード端子など)、材料別(銅、真鍮など)、定格電流別(25アンペア未満など)、販売チャネル別(OEM、アフターマーケット)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

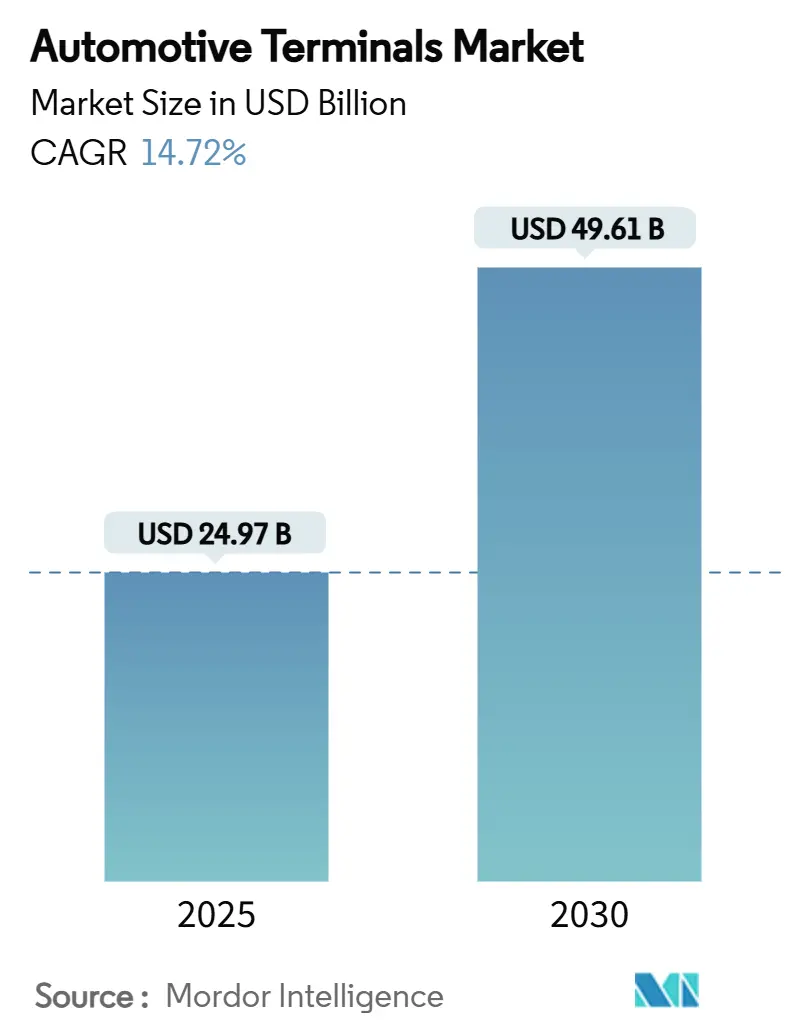

自動車用端子市場は、2025年には249.7億米ドルと推定され、2030年には496.1億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)14.72%で成長する見込みです。この成長は、48V低電圧アーキテクチャへの急速な移行、ADAS(先進運転支援システム)の普及、そして電気自動車(EV)のバッテリーシステムにおける銅需要の増加によって牽引されています。

市場の主要な動向と成長要因

1. 電化による低電圧接続点の爆発的増加:

現代のバッテリーEVプラットフォームは、従来の12V車と比較して2倍以上の200以上の異なる接続点を統合しており、低電圧ノードの数が大幅に増加しています。バッテリー管理システム(BMS)は、ミリ秒間隔でセル電圧と温度を監視するために超小型端子を必要とし、堅調な成長を遂げています。48V配電の高電流密度は接触面の熱負荷を増加させ、100Aの連続負荷に耐える新しい錫銀めっきの採用を促しています。商用車フリートも、48V電動ターボチャージャーや回生アクセサリーの後付けにより、車両あたり4~6本の新しいハーネス分岐を追加し、需要を拡大しています。

2. プレミアム車両における48V電気アーキテクチャへの移行:

BMW、メルセデス・ベンツ、ボルボなどの自動車メーカーは、2024年半ば以降に発売されたすべてのプレミアムモデルに48Vサブシステムを搭載しています。これにより、アクティブシャシー、電動ターボチャージャー、ゾーンコントローラーに電力を供給し、ワイヤーゲージの大型化を避けています。ハーネスの重量は車両あたり最大19kg削減され、燃費向上やEV航続距離の延長に貢献しています。テスラのLVCS(Low-Voltage Connector Standard)は、48Vバックボーンが既存の12V負荷と共存できることを示しており、段階的な移行とアフターマーケット互換性を可能にしています。端子には、既存の圧着工具との後方互換性を維持しつつ、60V DCの絶縁耐力が求められています。

3. ADAS後付けキットによるアフターマーケット需要の急増:

米国およびEUにおける2026年までの自動緊急ブレーキおよび前方衝突警報の軽自動車への義務化は、2015年~2022年モデルの車両向けに後付け市場のブームを生み出しています。古い車両は、既存のCANネットワークと新しいLVDSカメラフィードを接続するためのインラインコンバーターを必要とし、コネクタの複雑性を高め、DIYではなく専門業者による取り付けを促進しています。端子サプライヤーは、後付けキットが特殊なブラケット、シール、キャリブレーションソフトウェアをバンドルするため、OEM契約価格よりもプレミアム価格を設定できます。

4. ISO 19642ハーネス規格の厳格化:

ISO 19642シリーズは、EMC、振動、環境ベンチマークをアップグレードし、端子設計をより高温対応の絶縁体とより強力な引き抜き保持力へと推進しています。クラスE要件を満たすには、240時間の塩水噴霧曝露後も抵抗増加が5mΩ以下である必要があり、TE Connectivityが2024年に商業化したニッケルリンコーティングの採用を促進しています。2024年6月に批准されたDIN 72036自動化ガイドラインは、60のベストプラクティス条項を定め、ラインサイドのSKU数を削減し、ハーネス組立セルでのグリッパー交換時間を42%短縮することを可能にしています。

5. 全固体電池BMSの進展:

全固体電池パックの登場は、ピッチが0.35mmを下回るマイクロ端子の採用を促進し、プレミアム価格を生み出しています。これは、アジア太平洋地域を中心に、長期的な市場成長に貢献すると見られています。

6. 自動車メーカーによるクリンプレスレーザー溶接端子の推進:

Photon Weldのような新規参入企業が提供する従来の圧着に代わるレーザー溶接技術は、スクラップ率を35%削減するとされており、2つの欧州OEMで評価が進んでいます。これは、グローバルな製造拠点において、中期的(2~4年)に市場に影響を与える可能性があります。

市場の制約

1. 銅価格の変動:

2024年初頭には1トンあたり10,800米ドルであった銅価格は、2025年初頭には米国の関税とドル安により上昇しましたが、世界経済の減速懸念と中国の報復関税が価格と需要見通しに重くのしかかっています。中国の製錬所は、チリの露天掘り鉱山の閉鎖と鉱石品位の低下により、精鉱の入手が困難になっており、加工業者は四半期ごとの価格エスカレーターを交渉せざるを得ない状況です。リサイクルは価格変動を相殺するのに役立っていますが、銅価格の変動は端子部品の原価マージンを圧迫しています。

2. OEMによるコネクタブロックの統合への移行:

ゾーンアーキテクチャは、センサーとアクチュエーターを機能ではなく物理的な領域で再編成し、車両の各コーナーで最大14個の個別コネクタを単一の96ピンヘッダーに置き換えることを可能にしています。統合されたブロックは組立と品質管理を簡素化しますが、車両あたり数百個販売されていた汎用リング端子やスペード端子の単位販売量を減少させます。サプライヤーは、より高い平均販売価格で相殺できるハイブリッド電源信号モジュールへの投資で対応しています。

3. EV用アルミニウム合金リング端子の信頼性問題:

EVにおけるアルミニウム合金リング端子の信頼性に関する問題は、特に北米およびEUのプレミアムEVプログラムにおいて、中期的(2~4年)に市場に影響を与える可能性があります。

4. 自動圧着力監視におけるスキルギャップ:

自動圧着力監視におけるスキルギャップは、特にアジア太平洋地域、特にASEANの新興生産拠点において、短期的(2年以内)に市場に影響を与える可能性があります。

セグメント分析

* アプリケーション別: バッテリーシステムが2024年に自動車用端子市場シェアの33.25%を占め、最も端子集約的なサブシステムとしての地位を確立しています。安全・ADASは、各カメラおよびレーダーモジュールが4~6個のシールド接続を追加するため、2030年までに14.81%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車が2024年に64.85%の市場シェアを占め、CO₂排出量目標の厳格化により15.73%の最速成長を記録すると予想されています。小型商用車(LCV)も、都市部の低排出ガスゾーン規制に対応するため、フリートの電化が進むことで着実に成長しています。

* 端子タイプ別: リング端子が2024年に29.84%の市場シェアを占めていますが、マイクロリング端子はBMSやインバーターアセンブリ内のボード対ケーブルインターフェースを可能にすることで、15.85%の最も強いCAGRを記録すると予測されています。端子の平均ピッチは、1980年代の1.5mmから2024年には0.50mmに縮小し、2027年には0.35mmに達すると見込まれており、ビジョンガイド付き圧着プレスの必要性が高まっています。

* 材料別: 銅は2024年に56.62%の市場シェアを維持し、EVがICE車と比較して車両あたりの導体質量を3倍にするため、15.32%のCAGRで成長しています。真鍮も重要なシェアを占め、鉛フリー合金の革新から恩恵を受けています。

* 電流定格別: 25A未満の部品が2024年に51.54%の市場シェアを占め、インフォテインメントおよびボディコントロール回路に利用されています。50Aを超える端子は、800Vパワートレインやメガワット級トラック充電器に牽引され、15.56%の最速CAGRで成長しています。

* 販売チャネル別: OEM調達チャネルが2024年に84.79%の市場シェアを占め、社内ハーネス設計と厳格なPPAP品質フローを反映しています。アフターマーケットは、現代の車両が多重化ネットワークを統合しているため、DIY修理が困難であり、専門業者への依存度が高いです。ADAS後付けは、2025年から2030年の間にアフターマーケットの端子支出に大きく貢献すると見られています。

地域分析

* アジア太平洋: 2024年に37.76%の自動車用端子市場シェアを占め、中国が世界の新エネルギー車生産を支配していることを背景に、2030年までに15.21%の最速CAGRを示すと予測されています。日本のティア1サプライヤーは、長年のリーン生産方式を活用し、単一桁のPPM欠陥率で精密プレス加工された接点を世界のOEMに出荷しています。インドネシアやタイなどの東南アジア諸国は、2024年にEV登録台数が3桁成長を記録し、OEMにコネクタおよびワイヤーハーネス生産の現地化を促しています。

* ヨーロッパ: インフレとエネルギーコストの逆風により地域自動車収益が低迷したにもかかわらず、厳格なフリートCO₂規制によりEV販売が2025年に予想される数値まで増加し、高出力充電端子やデータグレードのボード間コネクタなどの需要を喚起しています。ドイツは873,000台の新規EV登録を目標としており、端子サプライヤーに対する現地調達要件を強化しています。

* 北米: 車両の老朽化が進むことでアフターマーケットが活況を呈し、プレミアムシールドコネクタに依存するADAS後付けキットの販売が加速しています。ゼネラルモーターズの40億米ドルの工場改修、ヒュンダイの210億米ドルの複数年拡張、クラリオスの投資戦略は、高度な48Vおよび800V端子の安定した需要を保証しています。

* 中東・アフリカおよび南米: 2024年には比較的良好なシェアを占め、南米はブラジルのCO₂規制とアルゼンチンのリチウム採掘インセンティブを背景に着実な成長を示しています。サウジアラビアとアラブ首長国連邦は、新興EV組立プログラム内で現地調達政策を活用し、地域のケーブルおよび端子製造クラスターを刺激しています。

競争環境

自動車用端子市場は中程度の集中度であり、上位5社がかなりのシェアを占めています。TE Connectivityは、広範な社内プレス加工とめっき技術により、グローバルプラットフォーム向けに48Vおよび800Vコネクタを迅速に量産できる強みを持っています。Aptivは、ミニ同軸およびCTCS高振動ポートフォリオで差別化を図り、複数の高級EVで高マージンのADASソケットコンテンツを獲得しています。Yazaki Corporationは、日本のカイゼン規律とグローバルな生産拠点、特にインドの22工場ネットワークを活用し、コスト競争力がありながら高品質な標準端子を提供しています。

競争は現在、技術の融合に焦点を当てています。Photon Weldのような新規参入企業が提供する従来の圧着に代わるレーザー溶接技術は、スクラップ率を35%削減するとされており、2つの欧州OEMで評価が進んでいます。ROHMのような半導体ベンダーは、SiCパワーステージを高電流端子と一体化して提供することで、部品とコネクタの境界を曖昧にしています。

戦略的提携も増加しています。Rockwell Automationの制御スタックは、NEO Battery Materialsの240トンシリコンアノード施設を稼働させ、端子購入者がエンドツーエンドのトレーサビリティのためにますます要求するクローズドループ品質記録を保証します。一方、中国のハーネス大手であるWulingとKuang-Chiは、国内のマシンビジョンサプライヤーと提携し、検査を100%カバーするまで自動化することで、低賃金地域の労働コスト優位性をさらに圧縮しています。

最近の業界動向

* 2025年4月: ROHM Semiconductorは、HSDIP20パッケージの4-in-1および6-in-1 SiCモールドモジュールをリリースしました。これにより、オンボード充電器の熱上昇を同等の出力で38°C削減し、新しい改良された端子ソリューションを必要とすることで自動車用端子に直接的な影響を与えています。

* 2025年2月: Rockwell Automationは、NEO Battery Materialsと提携し、オンタリオ州ウィンザーに240トン規模のシリコンアノード施設を自動化しました。電気自動車の普及拡大に対応するため、同社は年間生産能力を5,000トンに増やす計画です。これは、バッテリー性能と信頼性を確保する先進バッテリーおよび自動車用端子の需要にプラスの影響を与えるでしょう。

このレポートは、世界の自動車用端子市場に関する詳細な分析を提供しています。自動車用端子は、堅牢で効率的なケーブル接続を実現し、セルやバッテリーと負荷または充電器を接続するために使用される電気機械装置です。

市場は、電流範囲(40アンペア未満、41~100アンペア、100アンペア以上)、推進タイプ(内燃機関、電気自動車)、用途(インフォテインメントシステム、安全・セキュリティシステム、バッテリーシステムなど)、および地域(北米、欧州、アジア太平洋、その他地域)に基づいてセグメント化されています。各セグメントの市場規模と予測は、金額(USD Billion)で示されています。

市場規模は、2025年に249.7億ドルと評価され、2030年には496.1億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.72%と非常に高い成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 電動化の進展による低電圧接続点の爆発的な増加:電気自動車の普及に伴い、車両内の電気接続点が増加しています。

2. 高級車における48V電気アーキテクチャへの移行:48Vシステムは、より細いケーブルで高出力を供給できるため、ハーネスの軽量化と低電圧接続点の増加を可能にし、特殊な端子の需要を高めています。

3. ADAS(先進運転支援システム)後付けキットによるアフターマーケット需要の急増:安全機能の強化に伴い、既存車両へのADAS導入が進んでいます。

4. ISO 19642ハーネス規格の厳格化による端子再設計サイクルの加速:国際規格への適合が、新しい端子設計を促進しています。

5. 全固体電池のバッテリーマネジメントシステム(BMS)における高精度マイクロ端子の必要性:次世代バッテリー技術の進化が、より精密な端子を求めています。

6. 自動車メーカーによる圧着不要なレーザー溶接端子への移行推進:組立タクトタイムの短縮を目指し、新しい接続技術が導入されています。

一方で、市場にはいくつかの阻害要因も存在します。

1. 銅価格の変動:端子の材料コストの最大70%を占める銅の価格変動は、粗利益を最大180ベーシスポイント押し下げる可能性があります。

2. OEMによるコネクタブロックの統合:部品点数の削減を目指す動きが、端子数の減少につながる場合があります。

3. EV高電流経路におけるアルミニウム合金リング端子の信頼性問題:特に高電流を扱う電気自動車において、アルミニウム端子の信頼性確保が課題となっています。

4. アジアの新規ラインにおける自動圧着力監視のスキルギャップ:新しい製造技術の導入に伴い、熟練した技術者の不足が懸念されています。

用途別では、バッテリーシステムが2024年に33.25%の収益シェアを占め、現代の電動パワートレインにおける高いピン数要件を反映して、最も大きなセグメントとなっています。地域別では、アジア太平洋地域が2030年まで15.21%のCAGRで最も速い成長を遂げると予測されており、これは中国の新エネルギー車生産における優位性と統合されたサプライチェーンに牽引されています。

技術的なトレンドとしては、小型化されたマイクロリング端子、レーザー溶接接触技術、メガワット充電用の統合型高電流端子などが、サプライヤー間の主要なイノベーション競争の場となっています。

競争環境においては、TE Connectivity、Lear Corporation、Aptiv PLC、古河電気工業、住友電気工業、矢崎総業、ヒロセ電機など、多数の主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析、および各社の詳細なプロファイルがレポートに含まれています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も行われています。自動車産業の電動化と技術革新が進む中で、自動車用端子市場は今後もダイナミックな変化と成長を続けるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動化による低電圧接続点の爆発的増加

- 4.2.2 プレミアム車両における48V電気アーキテクチャへの移行

- 4.2.3 ADASレトロフィットキットによるアフターマーケット需要の急増

- 4.2.4 厳格なISO 19642ハーネス規格による端子再設計サイクルの加速

- 4.2.5 高精度マイクロ端子を必要とする全固体電池BMS

- 4.2.6 組み立てタクトタイム短縮のための自動車メーカーによる圧着不要レーザー溶接端子の推進

-

4.3 市場の阻害要因

- 4.3.1 銅価格の変動による端子BOMマージンの圧迫

- 4.3.2 OEMによる統合コネクタブロックへの移行による端子数の削減

- 4.3.3 EV高電流経路用アルミニウム合金リング端子の信頼性問題

- 4.3.4 新しいアジアのラインにおける自動圧着力監視のスキルギャップ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 用途別

- 5.1.1 バッテリーシステム

- 5.1.2 照明システム

- 5.1.3 インフォテインメントシステム

- 5.1.4 パワートレイン&エンジン管理

- 5.1.5 安全およびADAS

- 5.1.6 HVACおよび快適性

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

- 5.2.4 二輪車

-

5.3 端子タイプ別

- 5.3.1 リング端子

- 5.3.2 スペード端子

- 5.3.3 クイックコネクト端子

- 5.3.4 バットコネクタ

- 5.3.5 マルチピンコネクタ

-

5.4 材料別

- 5.4.1 銅

- 5.4.2 真鍮

- 5.4.3 鋼

- 5.4.4 その他の合金

-

5.5 電流定格別

- 5.5.1 25アンペア未満

- 5.5.2 25 – 50アンペア

- 5.5.3 50アンペア以上

-

5.6 販売チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 ロシア

- 5.7.3.6 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 ナイジェリア

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 TEコネクティビティ

- 6.4.2 リア・コーポレーション

- 6.4.3 アプティブPLC

- 6.4.4 バイニー・コーポレーション

- 6.4.5 古河電気工業株式会社

- 6.4.6 グロート・インダストリーズ

- 6.4.7 キーツ・マニュファクチャリング

- 6.4.8 住友電気工業株式会社

- 6.4.9 矢崎総業株式会社

- 6.4.10 アンフェノール・コーポレーション

- 6.4.11 K.S.ターミナルズ

- 6.4.12 ヒロセ電機株式会社

- 6.4.13 リテルヒューズ

- 6.4.14 サムテック

- 6.4.15 ヴュルト・エレクトロニクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用端子とは、自動車の電気回路において、電線と電線、あるいは電線と各種電装部品とを電気的に接続するための重要な部品でございます。車両のあらゆる電気信号の伝達や電力供給を担っており、その機能は自動車の安全性、快適性、そして性能に直結いたします。エンジン制御、照明、オーディオ、エアコン、安全装置など、現代の自動車に搭載される膨大な数の電子システムは、すべてこの端子によって結ばれております。過酷な使用環境下においても高い信頼性と耐久性が求められるため、その設計と製造には高度な技術が投入されております。

自動車用端子には、その用途や接続方式、形状によって多種多様な種類がございます。形状別では、電線を圧着して接続する圧着端子が最も一般的で、オス側のタブ端子とメス側のレセプタクル端子が組み合わされて使用されます。その他、ボルトで固定するリング端子やY型端子、電線を直接差し込む圧接端子、はんだ付けで接続するはんだ付け端子などもございます。用途別では、大電流を流す電源用端子、微弱な信号を正確に伝達する信号用端子、車体アースを取るためのアース端子などに分類されます。材質としては、高い導電性と機械的強度を両立させるため、主に銅合金(黄銅、リン青銅など)が用いられ、表面には耐食性や接触抵抗の低減を目的として錫めっきや金めっきが施されることが一般的でございます。また、絶縁被覆の有無によって、裸端子と絶縁被覆付き端子に分けられます。

これらの端子は、自動車のあらゆる箇所で使用されております。エンジンルーム内では、エンジン制御ユニット(ECU)と各種センサーやアクチュエーター、バッテリーとの接続に不可欠であり、高温や振動、油分といった過酷な環境に耐える性能が求められます。車室内では、インフォテインメントシステム、エアコン、照明、スイッチ類、エアバッグシステムなど、乗員の快適性や安全性に関わる多くの電装品に利用されております。特に、近年普及が進む電気自動車(EV)やハイブリッド車(HEV)においては、高電圧バッテリーとモーター、インバーターといった主要コンポーネント間を結ぶ高電圧・大電流対応の端子が不可欠であり、その安全性と信頼性は極めて重要でございます。ワイヤーハーネスの構成部品として、車両全体に張り巡らされた電気回路の結節点として機能しております。

自動車用端子の製造には、様々な関連技術が複合的に用いられております。材料技術においては、高導電性、耐熱性、耐食性、そして優れた機械的強度を兼ね備えた銅合金の開発が重要でございます。また、接触信頼性を高めるためのめっき技術も不可欠です。加工技術では、ミクロン単位の精度が求められる精密プレス加工技術や、そのための金型設計・製造技術が中核をなします。電線との接続においては、自動圧着機による高速かつ高精度な圧着技術が確立されており、圧着部の引張強度や電気抵抗の安定性が厳しく管理されております。さらに、防水・防塵性能を確保するためのシーリング技術や、熱解析、応力解析といったシミュレーション技術による設計最適化も進められております。自動車部品としての厳しい品質基準を満たすため、振動試験、温度サイクル試験、湿度試験、塩水噴霧試験など、多岐にわたる信頼性試験が実施されております。

市場背景としましては、自動車用端子の需要は世界の自動車生産台数に大きく左右されます。近年では、CASE(Connected, Autonomous, Shared, Electric)と呼ばれる次世代自動車技術の進化が、市場を牽引する主要な要因となっております。特に、EV/HEVの普及は、高電圧・大電流に対応する端子の需要を飛躍的に増加させております。これらの端子には、従来の低電圧用端子とは異なる絶縁性能や放熱性能、そして軽量化が求められます。また、自動運転技術や先進運転支援システム(ADAS)の進化に伴い、多数のセンサーやECU間での高速かつ大容量のデータ通信が必要となり、これに対応する高周波特性を持つ端子の需要も拡大しております。ワイヤーハーネスの複雑化と軽量化のトレードオフの中で、端子メーカーは小型化と高性能化の両立を目指しております。主要なサプライヤーとしては、矢崎総業、住友電装、古河電気工業といった日系企業に加え、TE Connectivity、Molexなどのグローバル企業が市場を牽引しております。

将来展望としましては、自動車用端子にはさらなる進化が求められております。第一に、車両全体の軽量化と省スペース化に貢献するため、より一層の小型・軽量化が進むでしょう。第二に、EV/HEVの高性能化に伴い、より安全で効率的な電力伝送を可能にする高電圧・大電流対応技術の進化が不可欠です。これには、新たな放熱構造や絶縁材料の開発が寄与いたします。第三に、自動運転やコネクテッドカーの普及により、EthernetやCAN-FDといった高速通信規格に対応する高周波特性とノイズ耐性を持つ端子の需要が高まります。第四に、過酷な環境下での長期使用に耐えるため、耐振動性、耐熱性、耐湿性、耐腐食性といった高信頼性・高耐久性の追求は継続されます。将来的には、診断機能や自己監視機能を持つ「スマート端子」の登場も考えられます。また、導電性樹脂や3Dプリンティングといった新素材や新工法の導入により、製造コストの削減や性能向上が図られる可能性もございます。ワイヤーハーネスとの一体化やコネクタとの複合化によるモジュール化も進み、組立性の向上に貢献していくことでしょう。自動車の進化とともに、自動車用端子もまた、その姿を変えながら重要な役割を担い続けると予想されます。