自動車試験装置市場:規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車試験装置市場レポートは、業界を製品タイプ(シャシーダイナモメーター、エンジンダイナモメーター、トランスミッションダイナモメーターなど)、先端技術タイプ(ADAS試験、ECU試験、データロガーシステム、EVおよびバッテリー試験など)、車両タイプ(乗用車など)、用途(モバイルベース機器など)、エンドユーザー(OEM R&Dセンター、ティア1サプライヤーなど)、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

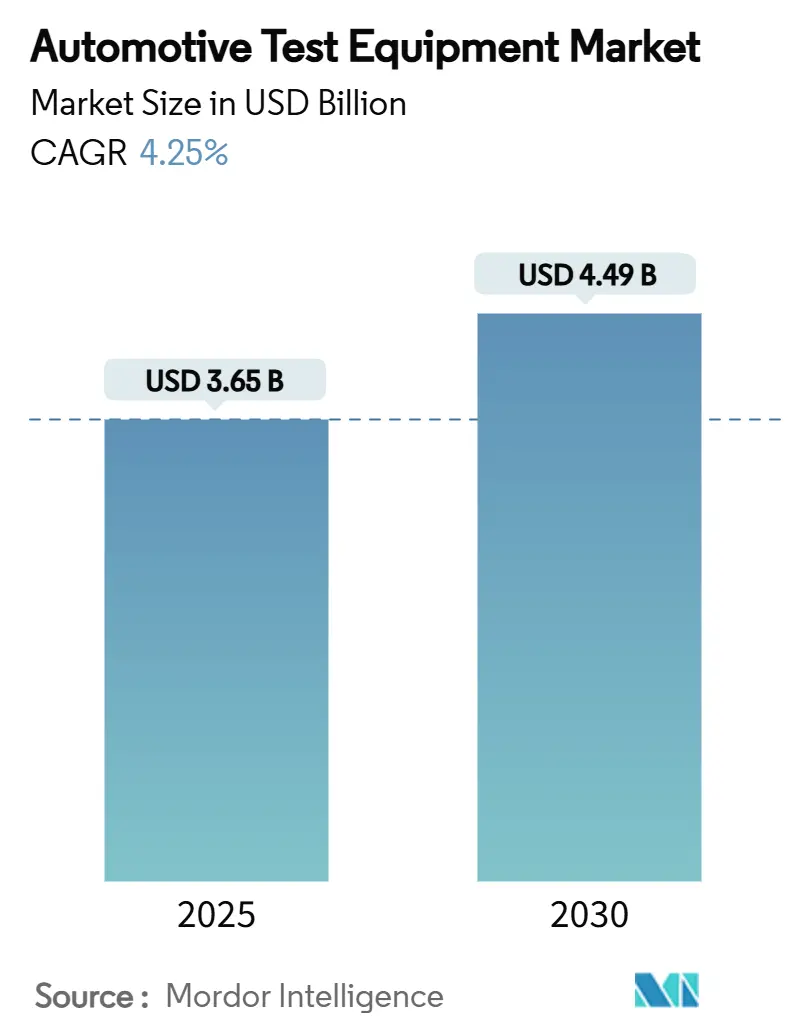

自動車テスト機器市場は、2025年に36.5億米ドル規模に達し、2030年には44.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.25%です。この成長は、内燃機関中心の検証から電動化への移行、ソフトウェア定義車両(SDV)のアップデート、マルチセンサーADAS(先進運転支援システム)のテスト需要の増加に起因しています。また、国連規則R155に基づくサイバーセキュリティ監査の義務化、バッテリーギガファクトリーの急速な拡大、WLTP(乗用車等の国際調和排出ガス・燃費試験法)に準拠した実走行排出ガス試験サイクルも、OEMや独立系試験機関の設備投資優先順位を大きく変えています。市場は中程度の集中度を示し、競争環境は細分化されており、低コストのアジア製ベンチアセンブラーによる価格競争と、校正エンジニアの世界的な不足が市場全体の能力を制限しています。

主要な市場動向

製品タイプ別では、シャシーダイナモメーターが2024年に33.2%の収益シェアを占めましたが、EVおよびバッテリーテストシステムは2030年までに20.1%のCAGRで拡大し、14億米ドルを超えると予測されています。先進技術タイプ別では、EVバッテリーおよびサイクラーリグが2024年に29.7%の収益シェアを占めました。これに続き、ADASおよび自動運転テストシステムが、自動運転技術の進化と安全性規制の強化により、今後数年間で最も高い成長率を示すと見込まれています。

地域別では、アジア太平洋地域が2024年に市場の最大のシェアを占め、特に中国とインドにおける自動車生産の増加とEV導入の加速が市場成長を牽引しています。欧州は、厳格な排出ガス規制と先進運転支援システム(ADAS)技術の普及により、堅調な成長を続けると予測されています。北米市場も、EVインフラへの大規模な投資と自動運転技術の研究開発により、着実に拡大しています。

主要な市場プレイヤー

市場は、Horiba Ltd.、AVL List GmbH、Robert Bosch GmbH、Siemens AG、Keysight Technologies Inc.、National Instruments Corporation、dSPACE GmbH、IPG Automotive GmbH、Vector Informatik GmbH、およびMTS Systems Corporation(Amphenol Corporationの一部門)などの主要企業によって特徴付けられています。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的提携、およびM&Aを通じて市場での競争力を維持しています。特に、EVおよびSDV(ソフトウェア定義車両)テストソリューションへの投資が活発化しており、次世代の自動車開発ニーズに対応するための新しいテストプラットフォームやソフトウェアツールの開発が進められています。

自動車テスト機器市場に関する本レポートは、車両コンポーネントやシステムの評価、テスト、診断に用いられる多様なツールやデバイスを対象としています。これらの機器は、車両が効率的に機能し、安全基準および環境規制に準拠していることを確認するために不可欠です。本調査では、市場の成長要因、主要ベンダー、および予測期間における市場推定と成長率を詳細に分析しています。

市場規模は、2025年に36.5億米ドル、2030年には44.9億米ドルに達すると予測されています。地域別では、2024年に欧州が35.2%の市場シェアを占め、アジア太平洋地域が2030年までに年平均成長率(CAGR)11.6%で最も急速に成長すると見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

1. 電気自動車(EV)およびハイブリッドパワートレインの検証需要増加。

2. ソフトウェア定義型車両への移行に伴うOTA(Over-The-Air)テスト機能の必要性。

3. ADAS(先進運転支援システム)/AV(自動運転)規制によるマルチセンサーテストベンチの義務化。

4. WLTP(乗用車等の国際調和排出ガス・燃費試験法)およびEPA(米国環境保護庁)の排出ガス規制強化に伴う実走行ダイナモメーターのアップグレード。

5. 車両サイバーセキュリティコンプライアンス試験(UN R155)の義務化。

6. バッテリーセルギガファクトリーの急速な建設に伴う生産ライン最終段階テスターの必要性。

一方で、市場の成長を抑制する要因も存在します。

1. マルチフィジクステストラボの高額な設備投資(CAPEX)。

2. 熟練したキャリブレーションエンジニアの不足。

3. 低コストのアジア製ベンチ組立業者からの価格圧力。

4. 認証取得にかかるリードタイムの長期化による機器更新の遅延。

特に、EVおよびバッテリーテストシステムは年平均成長率20.1%で急速に成長しており、従来のシャシーダイナモメーターの成長を大きく上回っています。また、商用電気自動車の普及は、高トルクダイナモメーター、大型バッテリーサイクラー、および特定の走行サイクルに対応した耐久性プロトコルへの需要を高め、商用セグメントの機器需要を年平均成長率15.4%で牽引しています。サイバーセキュリティベンチは、UN R155規制により、すべての新型車両プラットフォームでサイバー侵入検証が義務付けられているため、攻撃ベクトルをシミュレートするHIL(Hardware-in-the-Loop)ベンチの導入が加速しています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 製品タイプ別: シャシーダイナモメーター、エンジンダイナモメーター、車両排出ガス試験システム、診断スキャンツールなど、多岐にわたります。

* 先進技術タイプ別: ADASテスト、ECUテスト、EVおよびバッテリーテストなどが含まれます。

* 車両タイプ別: 乗用車、商用車、二輪車およびマイクロモビリティが対象です。

* アプリケーション別: モバイルベース機器、PC/ラップトップベース機器、固定ラボリグに分類されます。

* エンドユーザー別: OEMの研究開発センター、Tier-1サプライヤー、独立系テストラボ、車両検査センター、アフターマーケットサービスショップなどが含まれます。

* 地域別: 北米、南米、欧州、中東・アフリカ、アジア太平洋地域に細分化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、HORIBA Ltd.、AVL List GmbH、Robert Bosch GmbH、Siemens AG、Honeywell International Inc.、ABB Ltd.、Keysight Technologies Inc.など、主要なグローバルベンダーのプロファイルが詳細に記載されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVおよびハイブリッドパワートレインの検証需要の増加

- 4.2.2 ソフトウェア定義車両への移行にはOTAテスト機能が必要

- 4.2.3 ADAS/AV規制によるマルチセンサーテストベンチの義務化

- 4.2.4 WLTPおよびEPA排出ガスサイクルの厳格化が実世界ダイノアップグレードを推進

- 4.2.5 車両サイバーセキュリティ適合性試験の増加 (UN R155)

- 4.2.6 急速なバッテリーセルギガファクトリーの建設には生産ライン最終試験機が必要

-

4.3 市場の阻害要因

- 4.3.1 マルチフィジックス試験ラボの高額な設備投資

- 4.3.2 熟練したキャリブレーションエンジニアの不足

- 4.3.3 低コストのアジア製ベンチ組立業者からの価格圧力

- 4.3.4 長い認証リードタイムが機器の回転を遅らせる

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

-

5.1 製品タイプ別

- 5.1.1 シャーシダイナモメーター

- 5.1.2 エンジンダイナモメーター

- 5.1.3 トランスミッションダイナモメーター

- 5.1.4 車両排出ガス試験システム

- 5.1.5 ホイールアライメントテスター

- 5.1.6 燃料噴射ポンプテスター

- 5.1.7 診断スキャンツール

-

5.2 先進技術タイプ別

- 5.2.1 ADASテスト

- 5.2.2 ECUテスト

- 5.2.3 データロガーシステム

- 5.2.4 EVおよびバッテリーテスト

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 商用車

- 5.3.3 二輪車およびマイクロモビリティ

-

5.4 アプリケーション別

- 5.4.1 モバイルベース機器

- 5.4.2 PC/ラップトップベース機器

- 5.4.3 固定ラボリグ

-

5.5 エンドユーザー別

- 5.5.1 OEM R&Dセンター

- 5.5.2 Tier-1サプライヤー

- 5.5.3 独立系テストラボ

- 5.5.4 車両検査センター

- 5.5.5 アフターマーケットサービスショップ

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 ナイジェリア

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 インド

- 5.6.5.3 日本

- 5.6.5.4 韓国

- 5.6.5.5 ASEAN

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 その他のアジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HORIBA Ltd.

- 6.4.2 AVL List GmbH

- 6.4.3 Robert Bosch GmbH

- 6.4.4 Siemens AG

- 6.4.5 Honeywell International Inc.

- 6.4.6 ABB Ltd.

- 6.4.7 Keysight Technologies Inc.

- 6.4.8 National Instruments Corp.

- 6.4.9 Chroma ATE Inc.

- 6.4.10 Dewesoft d.o.o.

- 6.4.11 Dynojet Research Inc.

- 6.4.12 Mustang Advanced Engineering

- 6.4.13 Sakor Technologies Inc.

- 6.4.14 MAHA Maschinenbau Haldenwang GmbH & Co. KG

- 6.4.15 MTS Systems (ITW)

- 6.4.16 Snap-on Incorporated

- 6.4.17 ACTIA Group S.A.

- 6.4.18 Teradyne Inc.

- 6.4.19 Advantest Corporation

- 6.4.20 Averna Technologies Inc.

- 6.4.21 Vector Informatik GmbH

- 6.4.22 Kokusai Electric Corp.

- 6.4.23 AngQin Control System Co., Ltd.

- 6.4.24 Comemso GmbH

- 6.4.25 NH Research, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車試験装置は、自動車の性能、安全性、耐久性、信頼性などを評価・検証するために使用されるあらゆる装置の総称でございます。自動車の開発段階から生産、品質管理、そしてメンテナンスに至るまで、そのライフサイクル全体において不可欠な役割を担っております。物理的な試験を行う実機試験装置から、仮想環境で性能を評価するシミュレーション装置まで、その範囲は多岐にわたります。これらの装置は、自動車が市場に投入される前に、設計通りの性能を発揮し、かつ法規や消費者の期待に応える品質と安全性を備えていることを確認するために極めて重要でございます。

自動車試験装置には、その用途に応じて様々な種類がございます。まず、性能試験装置としては、エンジンの出力、トルク、燃費、排ガスなどを測定するエンジンベンチや、車両全体の走行性能、燃費、排ガスを評価するシャシーダイナモメーターが挙げられます。また、制動力やフェード現象を検証するブレーキ試験装置、乗り心地や操縦安定性を評価するサスペンション試験装置、変速性能や効率を測定するトランスミッション試験装置などもございます。次に、安全性試験装置は、衝突時の乗員保護性能を評価する衝突試験装置、歩行者保護性能を検証する歩行者保護試験装置、シートベルトやエアバッグの性能を確認する装置などが代表的です。近年では、先進運転支援システム(ADAS)や自動運転システムの評価のため、センサーシミュレーター、ターゲット車両、V2X通信試験装置なども重要性を増しております。

耐久性・信頼性試験装置もまた、自動車の品質を保証する上で欠かせません。振動試験装置は、部品の異音や寿命を評価し、環境試験装置は、高温、低温、高湿度、塩水噴霧、粉塵、太陽光などの過酷な環境下での性能変化や劣化を検証いたします。また、部品や構造体の繰り返し負荷に対する疲労強度を測定する疲労試験装置や、騒音・振動・ハーシュネス(NVH)を解析する装置もございます。生産・品質管理試験装置としては、生産ラインで寸法や外観、機能を検査するインライン検査装置や、完成車の最終機能チェックを行うエンドオブラインテスター、個別の部品品質を確認する部品検査装置などがございます。その他にも、排ガス分析装置、電磁両立性(EMC/EMI)試験装置、電気自動車(EV)やハイブリッド車(HEV)のバッテリー充放電性能や寿命を評価するバッテリー試験装置など、多種多様な装置が存在いたします。

これらの自動車試験装置の主な用途は、研究開発(R&D)における新技術、新素材、新設計の検証、設計検証における性能確認、各国の安全基準や環境規制への適合を目的とした法規・認証対応、生産ラインでの品質維持や不良品検出のための品質管理、そしてサービス工場での故障診断やメンテナンスでございます。最終的には、燃費、出力、快適性、安全性などの自動車の総合的な性能向上に貢献することを目的としております。

自動車試験装置に関連する技術は多岐にわたります。実機試験の効率化や開発期間短縮に貢献するシミュレーション技術、特にCAE(Computer-Aided Engineering)やMBD(Model-Based Development)は不可欠です。高精度な計測・センサー技術、高速カメラ、データロガーは、詳細な試験データの取得を可能にします。また、AIやデータ解析技術は、膨大な試験データの自動解析、異常検知、将来予測に活用され、試験の効率と精度を向上させております。自動運転試験や繰り返し作業の自動化にはロボティクス技術が導入され、V2Xや5Gなどの通信技術は、リアルタイムデータ伝送や遠隔監視を可能にします。さらに、ソフトウェア定義自動車(SDV)の普及に伴い、ECUの脆弱性評価やソフトウェアの機能検証を行うサイバーセキュリティ関連の試験技術も重要性を増しております。

自動車試験装置の市場背景は、いくつかの大きなトレンドによって形成されております。第一に、世界的な環境規制の強化です。燃費や排ガスに関する規制(例:Euro 7、CAFE規制)が年々厳しくなる中で、自動車メーカーはより高性能でクリーンな車両を開発する必要があり、これに伴い試験装置の需要が増加しております。第二に、CASE(Connected, Autonomous, Shared, Electric)革命の進展です。コネクテッドカーの通信機能やサイバーセキュリティの試験、自動運転システムの複雑な評価、シェアリングサービスにおける耐久性要求、そして電気自動車のバッテリー、モーター、インバーター、充電システムといった新たなコンポーネントの試験が急増しております。第三に、開発期間の短縮要求です。市場投入までの時間を短縮するため、MBDやシミュレーション技術との連携による試験の効率化が強く求められております。第四に、グローバル化の進展です。各国市場への対応や、試験基準の国際的なハーモナイゼーションが進む中で、多様な試験ニーズに応える装置が求められております。最後に、消費者の安全性や信頼性に対する意識の高まりも、高品質な試験装置への需要を後押ししております。

将来の展望として、自動車試験装置はさらなる進化を遂げると予想されます。まず、複合化・統合化が進み、複数の試験機能を一台に集約したり、シミュレーションと実機試験の連携がより一層強化されたりするでしょう。これにより、試験の効率化とコスト削減が図られます。次に、自動化・無人化の進展です。ロボットによる試験操作、データ取得、解析の自動化が進み、試験員の負担軽減と試験精度の向上が期待されます。AIを活用したリアルタイムデータ解析は、試験中に即座にフィードバックを提供し、開発プロセスの最適化を加速させるでしょう。また、デジタルツインやメタバースといった仮想環境との融合が進み、実機試験を補完する形で、より多様なシナリオでの試験が可能になります。ソフトウェア定義自動車(SDV)の普及に伴い、ソフトウェアの検証が試験の中心となり、OTA(Over-The-Air)アップデートの試験なども重要になります。サステナビリティへの貢献も重要なテーマであり、省エネルギーでリサイクル可能な試験装置の開発が進むでしょう。最終的には、試験方法やデータ形式の国際標準化が進み、グローバルな開発・生産体制を支える基盤が強化されると見込まれております。