自動車用スロットルポジションセンサー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車スロットルポジションセンサー市場レポートは、タイプ(接触型ポテンショメータセンサー、非接触型ホール効果/誘導センサー)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、出力タイプ(アナログ、デジタル)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

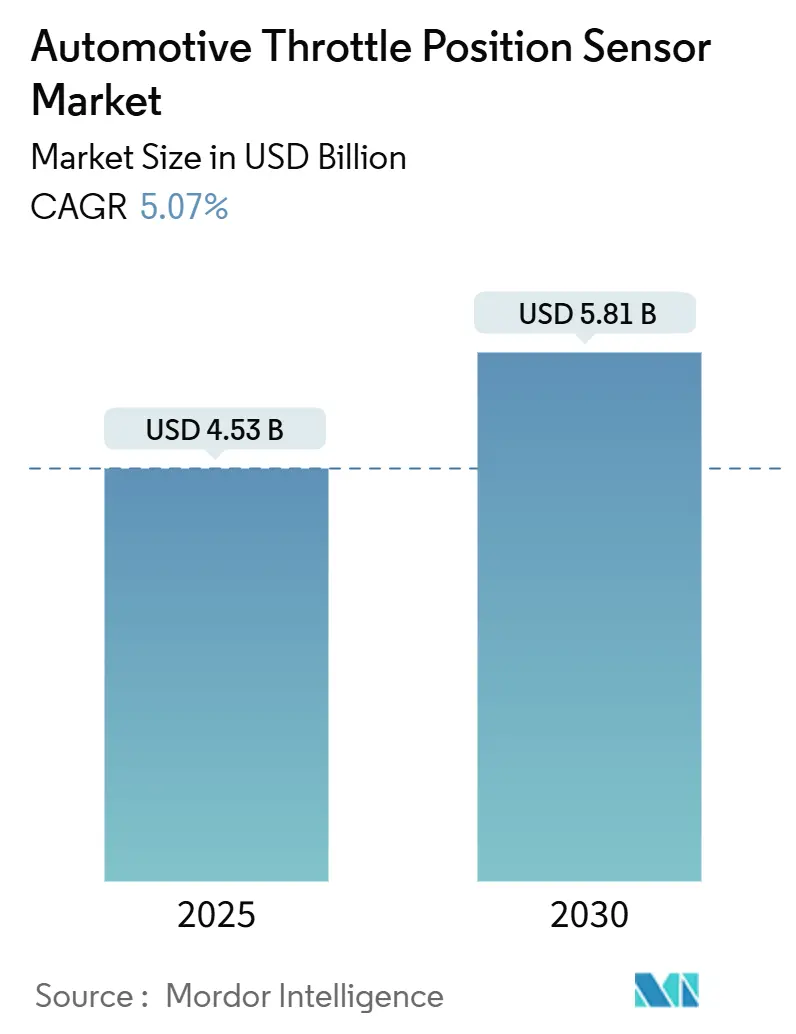

自動車スロットルポジションセンサー市場は、2025年に45.3億米ドルと推定され、2030年には58.1億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)5.07%で成長すると予測されています。この成長は、排ガス規制の強化、バッテリー電気自動車(BEV)およびハイブリッド電気自動車(HEV)の普及、そして電子スロットル制御アーキテクチャへのほぼ普遍的な移行によって牽引されています。非接触型ホール効果センサーや誘導型磁気センサー技術は、耐久性と機能安全性の向上を目的として、OEMがポテンショメーターを置き換えることで急速に普及しています。アジア太平洋地域は最大の市場であり、中東・アフリカ地域が最も速い成長を遂げると見込まれています。市場集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

* BEV/HEV生産の急増(CAGRへの影響:+1.8%): 中国が電動化をリードし、欧州や北米にも波及しています。高電圧SiCインバーターによる高温・磁場環境に対応するため、高度な熱補償を備えた非接触設計への移行が加速しています。欧州の生産成長やASEAN地域のマイルドハイブリッド48Vプラットフォームも、EMI抑制のためのASICフィルターを搭載した低コスト磁気センサーの需要を高めています。

* OEMによる電子スロットル制御アーキテクチャへの急速な移行(CAGRへの影響:+1.5%): 機械式ケーブルはほぼ姿を消し、連続的なデュアルチャンネル位置センシングに依存するドライブバイワイヤシステムに置き換わっています。これにより、可変バルブタイミング、シリンダー休止、EV-ICE間のシームレスな移行が可能となり、ミリ秒レベルのスロットル分解能が求められます。ホール効果チップやトンネル磁気抵抗(TMR)チップは、摩耗がなく、取り付け公差が緩いため、ポテンショメーターよりも好まれています。ISO 26262基準は、独立した妥当性チェックを提供するデュアルコア磁気設計を促進しています。

* より厳格な排出ガスおよび燃費規制(CAGRへの影響:+1.2%): Euro 7規制は、新しい車両タイプに対する基準を厳格化し、スロットル位置を継続的に追跡する車載監視システムを義務付けています。耐久性基準も強化され、OEMはドリフトが最小限で診断機能が組み込まれたセンサーを求めるようになっています。これらの動向は、自動車産業における磁気センサーの需要を今後も牽引していくと予想されます。

本レポートは、世界の自動車用スロットルポジションセンサー市場に関する詳細な分析を提供しています。市場は2030年までに5.07%の年平均成長率(CAGR)で成長し、58.1億米ドルに達すると予測されています。

市場成長の主な要因としては、アジア太平洋地域および欧州におけるBEV(バッテリー電気自動車)/HEV(ハイブリッド電気自動車)生産の急増、OEMによる電子スロットル制御アーキテクチャへの迅速な移行が挙げられます。特に、中国では2024年に1285万台のNEV(新エネルギー車)が販売されるなど、電動化の進展が顕著です。また、Euro 7のようなより厳格な排出ガスおよび燃費規制、ADAS(先進運転支援システム)やドライブバイワイヤシステムの普及に伴う冗長なTPS(スロットルポジションセンサー)フィードバックの需要増加も市場を牽引しています。さらに、ISO 26262機能安全規格への準拠を目的とした磁気コアデュアルチャネルTPSや、保証返品を削減するためのAI対応自己校正型TPSの導入も進んでいます。

一方で、市場にはいくつかの課題も存在します。自動車用ASIC(特定用途向け集積回路)および希土類磁石の価格変動、開発費の15~25%を占める高額なASIL-D(自動車安全水準D)検証コストが挙げられます。また、ネットワーク化されたスロットルバイワイヤシステムにおけるサイバーセキュリティリスクや、SiC(炭化ケイ素)パワーインバーター近傍での170°Cを超える動作温度による熱ドリフト問題も、メーカーにとっての課題となっています。

センサー技術の面では、従来の接触型ポテンショメータセンサーから、非接触型ホール効果センサーや磁気誘導センサーへの移行が顕著であり、後者は2030年まで5.09%のCAGRで成長すると見込まれています。これらの非接触型センサーは、摩耗点を排除し、EMI(電磁干渉)耐性を向上させ、現代のドライブバイワイヤシステムにおけるISO 26262機能安全要件を満たす冗長性を提供します。電気自動車(EV)の普及は、SiCパワーインバーターからの高いEMIや170°Cを超える動作温度といった厳しい環境を生み出しており、これにより、熱安定性が強化され、最大4.39 mTの迷磁界耐性を持ち、複数の制御モジュール間での診断通信をサポートするデジタルインターフェースを備えた磁気コアデュアルチャネルセンサーの需要が高まっています。

地域別に見ると、アジア太平洋地域が2024年に42.28%の市場シェアを占め、中国におけるNEV販売とASEAN諸国での製造拡大が市場を牽引しています。欧州はEuro 7基準などの規制面で市場をリードしており、中東・アフリカ地域は2030年まで5.12%のCAGRで最も速い成長を示すと予測されています。

販売チャネルはOEM(相手先ブランドによる生産)とアフターマーケットに分かれており、アフターマーケットは5.15%のCAGRで成長しています。しかし、アフターマーケットでは、デジタル出力センサーに対応するための専門的なプログラミングツールの必要性や、2026年からのEuro 7型式承認規則による非準拠交換部品の制限といった課題に直面しており、独立系サプライヤーにとって参入障壁が高まっています。

主要な競合企業としては、Robert Bosch GmbH、Continental AG、Denso Corporation、BorgWarner Inc.、HELLA GmbH & Co. KGaA、CTS Corporation、Infineon Technologies AG、Sensata Technologies、Mitsubishi Electric Corporation、TE Connectivity、Magneti Marelli、Keihin、Methode Electronics、Valeo SA、Honeywell Internationalなどが挙げられます。

本レポートでは、市場の機会と将来の展望についても分析しており、未開拓分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域およびヨーロッパにおけるBEV/HEV生産の急増

- 4.2.2 OEMの電子スロットル制御アーキテクチャへの急速な移行

- 4.2.3 より厳格な排出ガスおよび燃費規制

- 4.2.4 冗長なTPSフィードバックを要求するADASおよびドライブバイワイヤの採用の増加

- 4.2.5 ISO 26262準拠のための磁気コアデュアルチャネルTPS

- 4.2.6 保証返品を削減するためのAI対応自己校正TPS

-

4.3 市場の阻害要因

- 4.3.1 車載グレードASICおよび希土類磁石価格の変動

- 4.3.2 高いASIL-D検証コスト

- 4.3.3 ネットワーク化されたスロットルバイワイヤループにおけるサイバーセキュリティリスク

- 4.3.4 SICパワーインバーター付近での熱ドリフト問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD))

-

5.1 タイプ別

- 5.1.1 接触型ポテンショメータセンサー

- 5.1.2 非接触型ホール効果/誘導センサー

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 販売チャネル別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

-

5.4 出力タイプ別

- 5.4.1 アナログ

- 5.4.2 デジタル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 Denso Corporation

- 6.4.4 BorgWarner Inc.

- 6.4.5 HELLA GmbH & Co. KGaA

- 6.4.6 CTS Corporation

- 6.4.7 Infineon Technologies AG

- 6.4.8 Sensata Technologies

- 6.4.9 Mitsubishi Electric Corporation

- 6.4.10 TE Connectivity

- 6.4.11 Magneti Marelli

- 6.4.12 Keihin

- 6.4.13 Methode Electronics

- 6.4.14 Valeo SA

- 6.4.15 Honeywell International

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用スロットルポジションセンサー(TPS)は、エンジンの吸気量を制御するスロットルバルブの開度を検知し、その情報を電気信号としてエンジンコントロールユニット(ECU)に送信する極めて重要なセンサーです。ドライバーがアクセルペダルを踏むと、スロットルバルブが開き、エンジンに吸入される空気量が増加しますが、TPSはこの開度を正確に測定することで、ECUが燃料噴射量、点火時期、アイドル回転数などを最適に制御するための基礎情報を提供します。これにより、エンジンの出力、燃費、排出ガス性能が最適化され、スムーズな走行と環境性能の両立が図られています。

スロットルポジションセンサーには、主に接触型と非接触型の二つの種類があります。接触型、特にポテンショメータ型は、最も一般的で歴史のあるタイプです。スロットルシャフトの回転に連動するワイパーが抵抗体上を摺動し、抵抗値の変化を電圧変化として出力します。構造が比較的単純でコストが低いという利点がありますが、摺動部があるため摩耗による寿命やノイズ発生のリスクが伴います。一方、近年主流になりつつある非接触型センサーは、摩耗がなく、長寿命で高精度、高信頼性が特徴です。非接触型には、磁界の変化を利用するホール素子型や磁気抵抗素子型(MRセンサー)、高周波磁界と渦電流を利用する誘導型などがあります。これらの非接触型センサーは、デジタル出力やPWM出力が可能なものも多く、ECUとの連携が容易であるため、現代の自動車に広く採用されています。

TPSの用途は多岐にわたります。最も基本的な役割は、燃料噴射制御と点火時期制御です。スロットル開度に応じて最適な燃料噴射量を決定し、空燃比を適切に保つことで、燃焼効率を最大化し、排出ガスを低減します。また、アイドル時(スロットル全閉時)のエンジン回転数を安定させるためのアイドル回転数制御にも利用されます。現代の自動車では、電子スロットル制御(ドライブ・バイ・ワイヤ)において不可欠な部品です。アクセルペダルの踏み込み量を電気信号としてECUに送り、ECUがTPSからの情報と合わせて最適なスロットル開度を電子的に制御することで、トラクションコントロール、クルーズコントロール、車両安定化制御など、高度な車両制御が可能になります。さらに、オートマチックトランスミッションの変速タイミングの決定にも、エンジン負荷情報としてTPSの信号が利用されています。

関連技術としては、まずエンジンの頭脳であるエンジンコントロールユニット(ECU)が挙げられます。TPSからの信号を処理し、エンジンの各アクチュエーターを制御する中枢です。電子スロットルバルブ(ETB)は、TPSとECUからの信号に基づいて、モーターによってスロットルバルブの開度を直接制御するもので、従来のワイヤー式スロットルに代わる技術です。ドライバーのアクセルペダル操作量を検知するアクセルポジションセンサー(APS)は、電子スロットルシステムにおいてTPSと対になって機能します。また、吸気圧センサー(MAPセンサー)やエアフローセンサー(MAFセンサー)は吸入空気量を直接的または間接的に測定し、O2センサーは排出ガス中の酸素濃度を測定して空燃比をフィードバックすることで、TPSの情報と合わせてより正確なエンジン制御を実現しています。これらのセンサーからの情報は、車載ネットワークの標準プロトコルであるCAN通信を通じて、ECUや他の制御ユニットに高速かつ信頼性高く伝送されます。

自動車用スロットルポジションセンサー市場は、自動車生産台数に直接影響を受けるため、新興国市場の成長や先進国の買い替え需要に支えられています。環境規制の強化や燃費向上への要求が高まる中、より高精度で信頼性の高いセンサーが求められており、特に電子スロットルシステムの普及に伴い、非接触型センサーの需要が拡大しています。主要なサプライヤーとしては、Bosch、Denso、Continental、Delphi Technologies(BorgWarner傘下)、HELLA、Valeo、日立Astemoなどが挙げられ、これらの企業は、センサー技術の研究開発に注力し、小型化、高精度化、コスト削減を進めています。電気自動車(EV)の普及は、内燃機関車に搭載されるTPSの需要を減少させる要因となりますが、ハイブリッド車(HV)やプラグインハイブリッド車(PHV)では引き続き重要な部品であり、EVにおいてもドライバーの意図を検知する類似のセンサー技術が応用される可能性があります。

将来展望としては、自動運転技術の進化に伴い、車両のあらゆる挙動をより正確に制御する必要があるため、TPSにはさらなる高精度化と高信頼性が求められます。冗長性を持たせたデュアルセンサー構成も一般的になるでしょう。車両全体の軽量化、省スペース化の要求に応えるため、センサーの小型・軽量化は継続的なトレンドです。また、他のセンサーとの機能統合や、ECUとのより密接な連携による「スマートセンサー」化が進む可能性があります。自己診断機能の強化も期待されます。自動車部品全体のコスト削減圧力は常に存在するため、性能向上と並行して製造コストの低減も重要な課題です。内燃機関車の減少に伴い、TPSの需要は徐々に変化していくと予想されますが、ハイブリッド車や燃料電池車(FCV)では引き続き必要とされ、EVにおいても、ドライバーのトルク要求を検知するセンサーとして、その技術が形を変えて応用される可能性は十分にあります。例えば、アクセルペダルセンサーと統合された形で、ドライバーの意図をより詳細にECUに伝える役割を担うかもしれません。さらに、ネットワークに接続されるセンサーが増える中で、不正アクセスや改ざんからセンサーデータを保護するためのサイバーセキュリティ対策も重要性を増していくでしょう。