自動車用タイヤ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車用タイヤ市場レポートは、タイヤの種類(夏用、冬用など)、タイヤの設計(ラジアル、バイアスなど)、車両の種類(乗用車など)、用途(オンロード、オフロード)、エンドユーザー(OEM、アフターマーケット)、リムサイズ(15インチ未満など)、推進方式(ICE、BEVなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

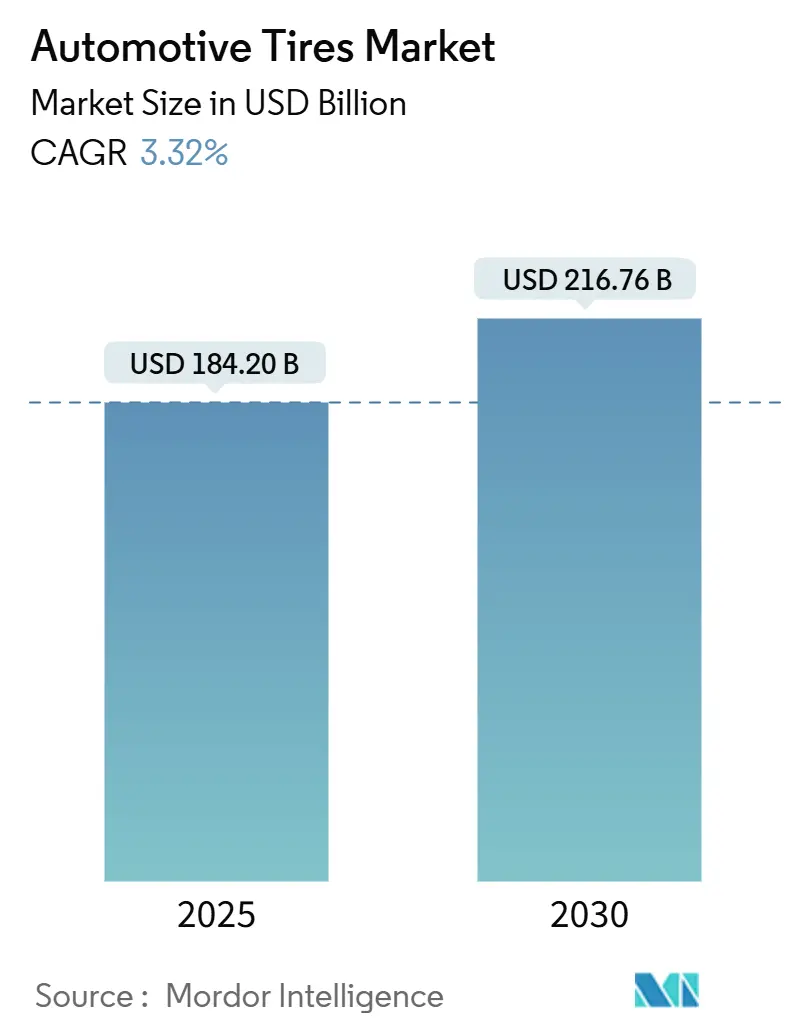

自動車用タイヤ市場は、2025年には1,842億米ドル、2030年には2,167億6,000万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.32%で拡大する見込みです。この市場の成長は、電気自動車(EV)の普及による超低騒音・低転がり抵抗タイヤへの需要増加、持続可能性政策による合成ゴムへの投資促進、および消費者の大径リムへの嗜好の高まりといった複数の要因によって形成されています。アジア太平洋地域は、その製造能力と車両所有台数の増加により、市場の地理的中心であり、最も成長が速く、最大の市場として位置づけられています。一方、北米とヨーロッパは、コネクティビティとプレミアム性能の革新を推進しています。供給面では、東南アジアでのゴム葉病やヨーロッパでのカーボンブラックの物流問題がサプライチェーンの回復力の必要性を浮き彫りにしていますが、全体として自動車用タイヤ市場は、車両の近代化とデータ豊富なスマートタイヤ契約による新たな収益源の開拓により、拡大を続けています。

主要な市場動向

* タイヤタイプ別: 2024年にはオールシーズンタイヤが市場シェアの62.28%を占め主導的地位にあり、ウィンタータイヤは2030年までに年平均成長率4.24%で最も速い成長を遂げると予測されています。

* タイヤデザイン別: ラジアルタイヤが2024年に市場シェアの86.24%を占め、非空気圧/エアレスタイヤは2030年までに年平均成長率5.67%で拡大すると見込まれています。

* 車両タイプ別: 乗用車が2024年に市場シェアの57.18%を占めましたが、BEV(バッテリー電気自動車)専用タイヤは2025年から2030年にかけて年平均成長率10.92%で力強く成長しています。

* エンドユーザー別: 交換/アフターマーケットチャネルが2024年に市場シェアの70.23%を占めましたが、OEM(相手先ブランド製造)需要は2030年までに年平均成長率7.41%で増加しています。

* リムサイズ別: 15~20インチのセグメントが2024年に市場シェアの48.25%を占め、20インチ超のタイヤは年平均成長率8.22%で最も速く成長しています。

* 推進方式別: 内燃機関(ICE)車が2024年に市場シェアの92.16%を維持しましたが、バッテリー電気自動車(BEV)タイヤは2030年までに年平均成長率10.95%で堅調な成長が見込まれています。

* 地域別: アジアが2024年に市場シェアの54.66%を確保し、2030年までに年平均成長率6.51%で成長を続けています。

市場の推進要因

* 電動化による超低騒音タイヤの需要: EVはエンジン音がないため、タイヤと路面の相互作用が車内騒音の主要因となります。プレミアムEVメーカーは、騒音低減フォーム製品や調整されたトレッドパターンに高額な費用を投じ、車内デシベルを最大20%削減しています。欧州連合のより厳しい外部騒音規制もこの傾向を後押ししており、主流セグメントでも同様の技術が求められています。

* 中国のフェーズ6規制による低転がり抵抗タイヤの義務化: 燃料効率に関するフェーズ6規制は、燃費を15%改善することを義務付けており、転がり抵抗が注目されています。国内外のブランドは、8%の燃費向上を可能にするシリカリッチなコンパウンドを開発するため、研究開発サイクルを18ヶ月に短縮しています。

* 北米フリートにおけるIoT対応スマートタイヤ契約: IoT対応スマートタイヤは、埋め込み型センサーを通じて圧力、温度、トレッドデータを中継し、サービス間隔を延長し、燃料消費を削減します。これにより、フリート管理者はダウンタイムの削減を報告しており、予測メンテナンスアラートが市場価値を高めています。

* 米国のインフレ抑制法(IRA)による合成ゴムの国内生産能力強化: IRAによる国内合成ゴム生産能力の強化は、サプライチェーンのリスクを低減し、持続可能性目標を支援します。

* インドのSUV市場における18インチ以上のリムの普及: インドではSUVの登録台数が急増しており、18~20インチのホイールは標準サイズよりも40~60%高いマージンをもたらしています。顧客は大型リムをステータスと性能の向上と認識しており、平均販売価格の上昇に貢献しています。

* EUの2024年タイヤラベリング制度改革: 転がり抵抗、ウェットグリップ、騒音に関するAからEまでの明確な等級表示は、消費者の意識を高めています。プレミアムなA評価タイヤは、交換販売で下位等級を上回るペースで売れています。

このレポートは、世界の自動車タイヤ市場に関する詳細な分析を提供しています。市場の範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、そして市場機会と将来の展望といった主要なセクションで構成されています。

1. 調査範囲と概要

本レポートは、自動車タイヤ市場をタイヤタイプ(サマータイヤ、ウィンタータイヤ、オールシーズンタイヤ、オールテレーン/マッドテレーンなど)、タイヤデザイン(ラジアル、バイアス、非空気圧/エアレス)、車両タイプ(乗用車、SUV、小型商用車、大型商用トラック・バス、二輪車、オフロード・特殊車両など)、用途(オンロード、オフロード)、エンドユーザー(OEM、アフターマーケット)、リムサイズ(15インチ未満、15~20インチ、20インチ超)、推進方式(内燃機関車、バッテリーEV、ハイブリッド・燃料電池車)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に詳細にセグメント化し、市場規模と予測を金額(米ドル)で提供しています。

2. エグゼクティブサマリーと主要な調査結果

自動車タイヤ市場は、2025年に1,842億米ドルと評価されており、2030年までに2,167.6億米ドルに達すると予測されています。特に、バッテリー電気自動車(EV)向けに設計されたタイヤは、その特殊な設計要件により、年平均成長率(CAGR)10.95%で市場全体を上回る急速な成長を遂げています。

地域別では、アジアが世界収益の54.66%を占め、中国とインドの強力な生産拠点に支えられ、CAGR 6.51%で拡大しています。

また、SUVやプレミアム車の人気上昇に伴い、18インチ以上の大型リムの需要が高まっており、特に20インチ超のカテゴリーはCAGR 8.22%で成長し、より高い利益率をもたらしています。

IoT対応のスマートタイヤは、タイヤ関連のダウンタイムを最大30%削減し、燃費を約15%向上させる効果があり、フリート運用者によるサブスクリプション型サービス契約の採用を促進しています。

3. 市場の推進要因

市場の成長を牽引する要因としては、以下が挙げられます。

* 欧州の乗用車市場における電動化の進展に伴う超低騒音タイヤの需要増加。

* 中国のPhase-6燃費基準を満たすための低転がり抵抗(RRR)タイヤの義務化。

* 北米のラストマイル配送フリートにおけるIoT対応スマートタイヤ契約の拡大。

* 米国のインフレ削減法(IRA)による合成ゴムの国内生産能力強化と供給安定性の向上。

* インドのSUV市場における18インチ以上の大型リムの普及による平均販売価格(ASP)の上昇。

* 2024年のEUタイヤラベリング制度の改定によるA評価タイヤの交換需要の促進。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 東南アジアにおけるゴムの葉病の発生による原材料コストの高騰。

* 電気自動車(EV)の過剰な車両重量に起因する保証請求の増加。

* 欧州におけるカーボンブラックの輸送ボトルネック。

* 米国で差し迫っているフッ素系離型剤に対するPFAS(有機フッ素化合物)規制。

5. 市場のセグメンテーションと詳細分析

本レポートでは、市場を多角的に分析しています。

* タイヤタイプ別: サマー、ウィンター、オールシーズン、オールテレーン/マッドテレーン。

* タイヤデザイン別: ラジアル、バイアス、非空気圧/エアレス。

* 車両タイプ別: 乗用車、SUV・クロスオーバー、小型商用車、大型商用トラック・バス、二輪車、オフロード・特殊車両(OTR、農業、鉱業、レース用)。

* 用途別: オンロード、オフロード(建設、鉱業、農業)。

* エンドユーザー別: OEM、アフターマーケット(交換・再生)。

* リムサイズ別: 15インチ未満、15~20インチ、20インチ超。

* 推進方式別: 内燃機関車、バッテリー電気自動車、ハイブリッド・燃料電池車。

* 地域別: 北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、韓国など)、南米(ブラジル、アルゼンチンなど)、中東(GCC、トルコなど)、アフリカ(南アフリカ、ナイジェリアなど)に細分化し、各地域の市場動向を詳細に分析しています。

さらに、バリューチェーン/サプライチェーン分析、規制・技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

6. 競争環境と将来展望

競争環境のセクションでは、主要企業の戦略的動向と市場シェア分析が行われています。ブリヂストン、ミシュラン、グッドイヤー、コンチネンタル、ピレリ、ハンコックタイヤ、横浜ゴム、住友ゴム工業など、世界の主要な20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク、製品・サービス、最近の動向が詳述されています。

最後に、市場の機会と将来の展望として、未開拓市場や満たされていないニーズの評価を通じて、今後の成長可能性が示されています。

1. はじめに

- 1.1 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 EU乗用車における電動化による超低騒音タイヤの需要

- 4.1.2 中国のフェーズ6燃料基準を満たすための低RRRタイヤの義務化

- 4.1.3 北米のラストマイルフリートにおけるIoT対応スマートタイヤ契約

- 4.1.4 米国IRAに基づく合成ゴムの国内生産能力強化による現地供給の安全性向上

- 4.1.5 インドのSUVにおける18インチ以上のリムブームによるユニットあたりのASP上昇

- 4.1.6 EU-2024タイヤラベリングの刷新によるA評価代替需要の促進

-

4.2 市場の阻害要因

- 4.2.1 東南アジアのゴム葉病による原材料費の高騰

- 4.2.2 EVの過剰な車両重量による保証請求の増加

- 4.2.3 ヨーロッパにおけるカーボンブラックの輸送ボトルネック

- 4.2.4 米国におけるフッ素系離型剤に対するPFAS禁止の差し迫った影響

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制または技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 タイヤの種類別

- 5.1.1 夏用

- 5.1.2 冬用

- 5.1.3 オールシーズン

- 5.1.4 オールテレーン / マッドテレーン

-

5.2 タイヤのデザイン別

- 5.2.1 ラジアル

- 5.2.2 バイアス

- 5.2.3 非空気圧 / エアレス

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 SUV & クロスオーバー

- 5.3.3 小型商用車

- 5.3.4 大型商用トラック & バス

- 5.3.5 二輪車

- 5.3.6 オフロード & 特殊車両 (OTR、農業、鉱業、レース)

-

5.4 用途別

- 5.4.1 オンロード

- 5.4.2 オフロード (建設、鉱業、農業)

-

5.5 エンドユーザー別

- 5.5.1 OEM

- 5.5.2 アフターマーケット (交換 & 更生)

-

5.6 リムサイズ別

- 5.6.1 15インチ未満

- 5.6.2 15 – 20インチ

- 5.6.3 20インチ超

-

5.7 推進方式別

- 5.7.1 内燃機関車

- 5.7.2 バッテリー電気自動車

- 5.7.3 ハイブリッド & 燃料電池車

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 欧州

- 5.8.2.1 ドイツ

- 5.8.2.2 英国

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 その他の欧州地域

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 インド

- 5.8.3.4 韓国

- 5.8.3.5 その他のアジア太平洋地域

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 アルゼンチン

- 5.8.4.3 その他の南米地域

- 5.8.5 中東

- 5.8.5.1 GCC

- 5.8.5.2 トルコ

- 5.8.5.3 その他の中東地域

- 5.8.6 アフリカ

- 5.8.6.1 南アフリカ

- 5.8.6.2 ナイジェリア

- 5.8.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ブリヂストン株式会社

- 6.3.2 ミシュラン・グループ

- 6.3.3 グッドイヤー・タイヤ・アンド・ラバー・カンパニー

- 6.3.4 コンチネンタルAG

- 6.3.5 ピレリ&C. SpA

- 6.3.6 ハンコックタイヤ&テクノロジー

- 6.3.7 横浜ゴム株式会社

- 6.3.8 住友ゴム工業

- 6.3.9 MRF Ltd.

- 6.3.10 アポロ・タイヤ

- 6.3.11 JKタイヤ&インダストリーズ

- 6.3.12 クムホタイヤ

- 6.3.13 東洋タイヤ株式会社

- 6.3.14 ネクセンタイヤ

- 6.3.15 中策ゴムグループ

- 6.3.16 リンロンタイヤ

- 6.3.17 CEAT Ltd.

- 6.3.18 サイルン・グループ

- 6.3.19 ノキアンタイヤ

- 6.3.20 トライアングルタイヤ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用タイヤは、車両の車輪に装着され、路面との唯一の接点となる極めて重要な部品でございます。その主な役割は、車両の重量を支え、エンジンからの駆動力を路面に伝え、ブレーキによる制動力を路面に伝達することにございます。また、操縦安定性を確保し、路面からの衝撃や振動を吸収することで、乗り心地を向上させる機能も担っております。タイヤは、主にゴムを主成分とし、内部にカーカス、ベルト、ビードなどの補強材が組み込まれた複合構造体であり、その設計と製造には高度な技術が要求されます。

自動車用タイヤには、その用途や構造、季節に応じて多種多様な種類がございます。用途別では、一般的な乗用車向けの「乗用車用タイヤ」が最も普及しており、快適性、静粛性、燃費性能が重視されます。高荷重に耐え、長距離走行が求められる「トラック・バス用タイヤ」は、耐久性や経済性が重要視され、リトレッド(更生)タイヤも広く利用されております。その他、旋回性能やグリップ力が特に重要な「二輪車用タイヤ」、過酷な環境下での耐カット性や耐摩耗性が求められる「建設・産業車両用タイヤ」、軟弱地での牽引力や接地圧の低減が特徴の「農業機械用タイヤ」などもございます。構造別では、現在主流となっているのが「ラジアルタイヤ」で、カーカスコードが半径方向(ラジアル方向)に配置され、ベルトで補強されているため、高速安定性、耐久性、燃費性能に優れております。これに対し、「バイアスタイヤ」はカーカスコードが斜め(バイアス方向)に交差して配置されており、低速車両や特殊車両で一部使用されております。季節別では、高温時のグリップ力や排水性、低転がり抵抗が特徴の「夏用タイヤ(サマータイヤ)」、低温下でのゴムの柔軟性を保ち、雪や氷上でのグリップ力を発揮する「冬用タイヤ(スタッドレスタイヤ)」、そして夏冬両方の性能をある程度兼ね備える「オールシーズンタイヤ」がございます。さらに、パンクしても一定距離走行可能な「ランフラットタイヤ」や、転がり抵抗を低減し燃費向上に貢献する「低燃費タイヤ(エコタイヤ)」、グリップ力やハンドリング性能を最優先する「スポーツタイヤ」なども開発されております。

タイヤの機能は多岐にわたります。第一に、車両の重量を支えることで、車体と積載物の安定を保ちます。第二に、エンジンからの駆動力を路面に伝え、車両を前進させる役割、およびブレーキによる制動力を路面に伝達し、車両を安全に停止させる役割を担います。第三に、旋回時や高速走行時において、車両の安定した挙動を維持し、ドライバーの意図通りの操縦を可能にする操縦安定性を確保いたします。第四に、タイヤの弾性により、路面からの振動や衝撃を吸収し、乗員への不快感を軽減し、乗り心地を向上させます。第五に、ステアリング操作に応じて車両の進行方向を変える役割を担い、安全な走行に不可欠でございます。最後に、トレッドパターン(溝)により、雨天時の路面とタイヤの間にできる水の膜(ハイドロプレーニング現象)を防ぎ、ウェット路面でのグリップ力を維持する排水性も重要な機能でございます。

自動車用タイヤの進化は、様々な関連技術の発展によって支えられております。材料技術においては、天然ゴムと合成ゴムの最適な組み合わせに加え、シリカやカーボンブラックなどの配合技術により、グリップ力、耐摩耗性、低転がり抵抗といった相反する性能を高い次元で両立させております。補強材には、スチール、ポリエステル、ナイロン、アラミド繊維などが用いられ、強度と軽量化が追求されております。構造設計技術では、CAE(Computer Aided Engineering)を用いたシミュレーションにより、タイヤの挙動解析や最適設計が行われ、トレッドパターンは排水性、静粛性、グリップ力、耐摩耗性を最適化するよう緻密に設計されております。生産技術においては、自動化やAIの導入により生産効率の向上と品質の安定化が図られ、IoTを活用したデータ収集・分析により生産ラインの最適化が進んでおります。近年では、センサー技術の進化も著しく、TPMS(Tire Pressure Monitoring System)によるタイヤ空気圧監視システムは、安全性の向上と燃費改善に貢献しております。さらに、摩耗状況、路面状況、荷重などをリアルタイムで検知し、車両に情報を提供する「スマートタイヤ」の開発も進められております。環境技術としては、低転がり抵抗技術による燃費向上とCO2排出量削減、使用済みタイヤのリサイクル技術、そしてバイオマス由来材料や再生可能資源の活用といった持続可能な材料開発が積極的に推進されております。

自動車用タイヤの市場は、世界的に巨大な規模を誇り、新車装着(OE)と市販交換用(RE)の二つの大きな需要によって成り立っております。ブリヂストングループ、ミシュラン、グッドイヤー、コンチネンタル、ピレリといった欧米の企業に加え、住友ゴム工業、横浜ゴム、トーヨータイヤなどの日本のメーカーが世界の主要プレイヤーとして市場を牽引しております。現在の市場トレンドとしては、環境規制の強化に伴う低燃費タイヤの需要増加が挙げられます。また、EV(電気自動車)の普及は、重い車重、高トルク、そして高い静粛性に対応するEV専用タイヤの開発を加速させております。自動運転技術の進化に伴い、タイヤが路面情報を車両に伝える「スマートタイヤ」の重要性が増しており、MaaS(Mobility as a Service)の進展は、共有モビリティにおけるタイヤの耐久性やメンテナンス効率の向上を求めております。原材料価格の変動は、天然ゴムや合成ゴム、カーボンブラックなどの価格が収益に大きな影響を与える要因となっており、新興国市場における自動車普及は、タイヤ需要の拡大を後押ししております。

将来の展望といたしましては、自動車用タイヤは単なるゴム製品から、より高度な情報デバイスへと進化していくことが予想されます。スマートタイヤの進化は、センサー技術の高度化により、タイヤが車両の重要な情報源となり、安全性、燃費、メンテナンス効率を飛躍的に向上させるでしょう。路面状況、摩耗度、空気圧、荷重などをリアルタイムで車両システムやクラウドに送信し、自動運転や予知保全に貢献する日が来るかもしれません。持続可能性の追求は今後も重要なテーマであり、低転がり抵抗性能のさらなる向上によるCO2排出量削減、使用済みタイヤの高度なリサイクル・アップサイクル技術、そして石油由来ではないバイオマス素材や再生可能資源、廃棄物由来素材の活用が加速いたします。EVや自動運転への最適化も進み、EV特有の要件に対応した高い静粛性、高荷重対応、高トルク対応、電費性能を最適化したEV専用タイヤの開発がさらに進むでしょう。また、パンクの心配がなく、メンテナンスフリー、リサイクル性向上などのメリットを持つ「エアレスタイヤ(非空気入りタイヤ)」の実用化も期待されております。将来的には、ユーザーの運転スタイルや車両、走行環境に合わせた最適なタイヤの提案やカスタマイズが進む可能性もございます。タイヤの販売だけでなく、メンテナンスやデータ提供を含めた総合的なサービス提供、すなわち「サービスとしてのタイヤ(Tire as a Service)」が拡大していくことも予測されており、自動車用タイヤはモビリティ社会の進化とともに、その役割と価値をさらに高めていくことと存じます。