自動車用トルクアクチュエーターモーター市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車トルクアクチュエーターモーター市場レポートは、タイプ(電動、空圧、機械式)、動作出力(リニア、ロータリー、電動)、用途(電子スロットル制御など)、車両タイプ(乗用車など)、販売チャネル(OEMおよびアフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用トルクアクチュエーターモーター市場概要

本レポートは、自動車用トルクアクチュエーターモーター市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、タイプ(電動、空気圧、機械式)、モーション出力(リニア、ロータリー、電動)、アプリケーション(電子スロットル制御など)、車両タイプ(乗用車など)、販売チャネル(OEM、アフターマーケット)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。調査期間は2019年から2030年です。

市場規模と成長予測

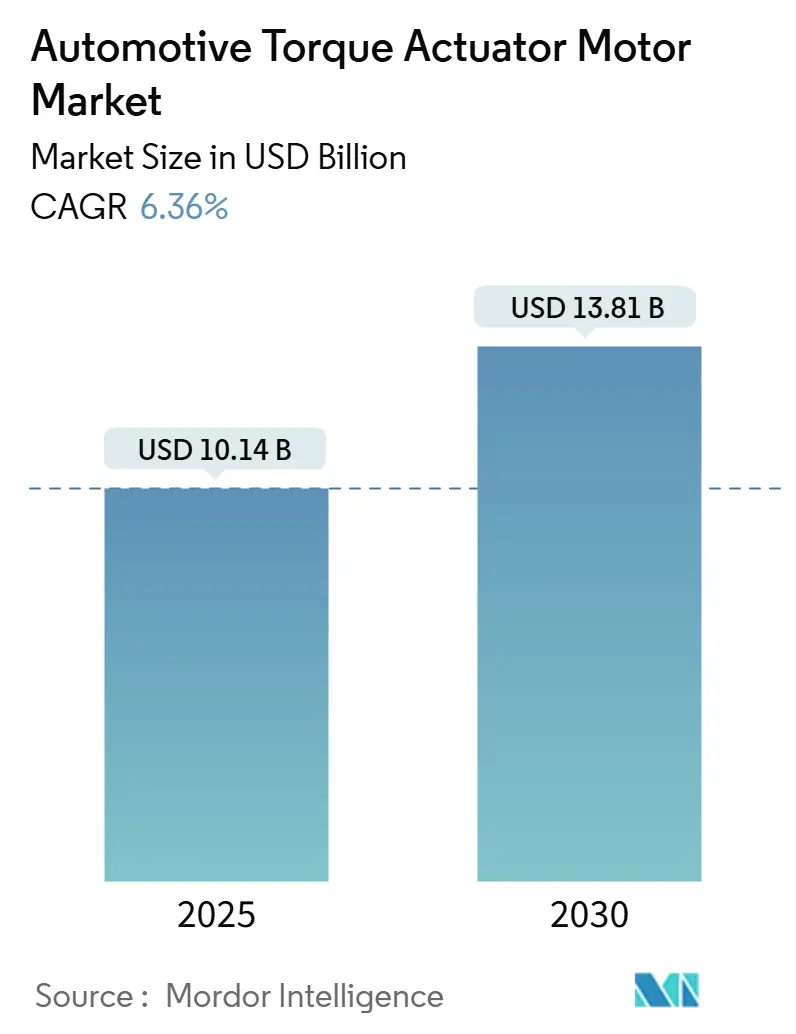

自動車用トルクアクチュエーターモーター市場規模は、2025年には101.4億米ドルと推定され、2030年には138.1億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は6.36%です。この堅調な成長は、自動車部門における電動パワートレインへの急速な移行、Euro 7およびEPA Tier 4排出ガス規制の厳格化、そしてサブ度単位の精密制御にトルクモーターが不可欠なドライブバイワイヤアーキテクチャへのほぼ普遍的なシフトに起因しています。

また、48V電気システムの採用増加、可変ジオメトリターボチャージャーの普及、および冗長な電動アクチュエーションを支持する機能安全要件も需要をさらに強化しています。競争上の差別化は、統合された位置センシングを備えたブラシレスDCトポロジーを中心に展開されており、垂直統合と地域化された製造戦略は、レアアース磁石の価格変動の中でサプライチェーンのリスクを軽減するのに役立っています。

最も急速に成長する市場は南米であり、最大の市場はアジア太平洋地域です。市場集中度は中程度と評価されています。

主要なレポートのポイント

* タイプ別: 電動アクチュエーターは、2024年に自動車用トルクアクチュエーターモーター市場の67.84%のシェアを占め、予測期間(2025-2030年)中に6.38%のCAGRで成長すると予想されています。

* モーション出力別: ロータリーソリューションは、2024年に市場の54.37%のシェアを占めました。一方、リニアアクチュエーターは、予測期間中に6.47%のCAGRで拡大すると予測されています。

* アプリケーション別: 電子スロットル制御は、2024年に市場の41.22%のシェアを占めてリードしました。ターボチャージャー作動セグメントは、予測期間中に6.39%のCAGRで成長すると予想されています。

* 車両タイプ別: 乗用車は、2024年に市場の57.18%のシェアを占めました。一方、小型商用車セグメントは、予測期間中に6.43%のCAGRで成長すると予想されています。

* 販売チャネル別: OEMは、2024年に市場の77.34%のシェアを占めて優位に立ちました。アフターマーケットセグメントは、予測期間中に6.49%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域は、2024年に37.21%のシェアを占めて市場をリードしました。一方、北米地域は、予測期間中に6.28%のCAGRで成長すると予想されています。

このレポートは、世界の自動車用トルクアクチュエーターモーター市場に関する詳細な分析を提供しています。

市場規模と成長予測

市場は2025年に101.4億米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)6.36%で成長すると予測されています。

主要セグメント

* タイプ別: 2024年には電動トルクアクチュエーターが67.84%のシェアを占め、最大のセグメントとなっています。その他、空気圧式、機械式のアクチュエーターも分析されています。

* 用途別: 電子スロットル制御(ETC)、ターボチャージャー、排気ガス再循環(EGR)などが主要な用途です。特に、可変ジオメトリーターボや48V電動ブースターの普及に伴い、ブースト遅延の削減と排出ガス目標達成のために、より高速で精密な電動アクチュエーターが必要とされており、ターボチャージャー用アクチュエーターの需要が高まっています。

* 地域別: 南米地域が年平均成長率6.44%で最も高い成長を示しており、北米、欧州、アジア太平洋、中東・アフリカといった主要地域も詳細に分析されています。アジア太平洋地域では、乗用車生産の増加が市場成長の重要な推進要因の一つです。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車に分類されます。

* モーション出力別: リニア、ロータリー、電動に分類されます。

* 販売チャネル別: OEMとアフターマーケットに分けられます。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 世界的な排出ガス規制の強化

* ドライブバイワイヤシステムの急速な採用

* ターボチャージャーアーキテクチャの電動化

* アジアにおける乗用車生産の増加

* 48V電装アーキテクチャへの移行

* VTGターボ向けスマートマイクロアクチュエーターの需要

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高精度トルクモーターの単価の高さ

* 代替アクチュエーション技術(油圧式や空気圧式など)との競争

* ネットワーク化されたアクチュエーターにおけるサイバーセキュリティリスク

* 希土類磁石の供給不安定性

競争環境

市場には、Robert Bosch GmbH、Continental AG、Denso Corporation、Mitsubishi Electric Corporation、Valeo SA、Hella GmbH & Co. KGaA、BorgWarner Inc.、Mahle GmbH、Hitachi Astemo Ltd.、Johnson Electric Holdings Ltd.、CTS Corporation、Infineon Technologies AG、Nidec Corporation、Sensata Technologies Inc.、Kendrion N.V.、SKF Groupといった主要企業が参入しており、各社のプロファイル、市場シェア分析、戦略的動向などが詳細に記述されています。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格化する世界の排出ガス基準

- 4.2.2 ドライブ・バイ・ワイヤ・システムの急速な採用

- 4.2.3 ターボチャージャーアーキテクチャの電動化

- 4.2.4 アジアにおける乗用車生産の増加

- 4.2.5 48V電気アーキテクチャへの移行

- 4.2.6 VTGターボ用スマートマイクロアクチュエータの需要

- 4.3 市場の阻害要因

- 4.3.1 精密トルクモーターの高単価

- 4.3.2 代替アクチュエーション技術からの競争上の脅威

- 4.3.3 ネットワーク化されたアクチュエータにおけるサイバーセキュリティリスク

- 4.3.4 希土類磁石供給の変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測 (金額 (USD))

- 5.1 タイプ別

- 5.1.1 電動

- 5.1.2 空圧

- 5.1.3 機械式

- 5.2 動作出力別

- 5.2.1 リニア

- 5.2.2 ロータリー

- 5.2.3 電動

- 5.3 用途別

- 5.3.1 電子スロットル制御 (ETC)

- 5.3.2 ターボチャージャー

- 5.3.3 排気ガス再循環 (EGR)

- 5.3.4 その他の用途

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型・大型商用車

- 5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 Denso Corporation

- 6.4.4 Mitsubishi Electric Corporation

- 6.4.5 Valeo SA

- 6.4.6 Hella GmbH & Co. KGaA

- 6.4.7 BorgWarner Inc.

- 6.4.8 Mahle GmbH

- 6.4.9 Hitachi Astemo Ltd.

- 6.4.10 Johnson Electric Holdings Ltd.

- 6.4.11 CTS Corporation

- 6.4.12 Infineon Technologies AG

- 6.4.13 Nidec Corporation

- 6.4.14 Sensata Technologies Inc.

- 6.4.15 Kendrion N.V.

- 6.4.16 SKF Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用トルクアクチュエーターモーターは、現代の自動車において不可欠な電動部品であり、その役割は多岐にわたります。このキーワードは、自動車の様々なシステムにおいて、電気エネルギーを機械的な回転力、すなわちトルクに変換し、特定の部品や機構を精密に駆動・制御するための電動機を指します。単なるモーターではなく、「アクチュエーター」という言葉が示すように、制御対象に対して能動的に作用し、位置、速度、力を調整する機能を持つ点が特徴です。従来の油圧・空圧システムや機械式リンケージの代替として、自動車の電動化・電子制御化の進展とともに、その重要性は飛躍的に増しています。

このモーターの主な種類としては、まず駆動方式による分類が挙げられます。一般的に、直流(DC)モーターと交流(AC)モーターに大別されます。DCモーターの中では、ブラシを持つDCブラシモーターは構造がシンプルで安価ですが、ブラシの摩耗による寿命やノイズの問題があります。一方、ブラシレスDC(BLDC)モーターは、ブラシがないため長寿命で高効率、低ノイズであり、精密な制御が可能であることから、高機能・高信頼性が求められる自動車用アクチュエーターの主流となっています。また、ステッピングモーターは、パルス信号によって正確な角度で回転するため、精密な位置決めが必要な用途に用いられます。ACモーターは、主にEVやHEVの主駆動モーターとして高出力用途で利用されますが、アクチュエーターとしてはBLDCモーターがより一般的です。さらに、モーターと減速機やギアを組み合わせることで、必要なトルクや回転速度を得るタイプと、ダイレクトドライブ(DDモーター)のように直接駆動するタイプがあります。

自動車用トルクアクチュエーターモーターの用途は非常に広範です。パワートレイン系では、電子スロットルバルブの開度制御、可変バルブタイミング機構(VVT)の位相調整、可変吸気システムの制御、電動ウォーターポンプや電動オイルポンプの駆動、さらにはトランスミッションのシフトアクチュエーターやクラッチアクチュエーターなどに利用されています。シャシー系では、電動パワーステアリング(EPS)の操舵アシスト、電動パーキングブレーキ(EPB)の作動、アクティブサスペンションの減衰力制御などに用いられ、将来的なブレーキ・バイ・ワイヤシステムにおいても中心的な役割を担うことが期待されています。ボディ系では、パワーウィンドウ、パワースライドドア、電動シート調整、電動ミラー調整、ワイパー、ヘッドライトの光軸調整、HVAC(空調)のダンパー制御など、快適性や利便性を向上させる多くの機能に貢献しています。さらに、先進運転支援システム(ADAS)や自動運転技術の進化に伴い、ステアリング、ブレーキ、アクセルといった主要な車両操作を電動アクチュエーターが精密に制御する役割がますます重要になっています。

関連技術としては、まずモーター制御技術が挙げられます。BLDCモーターでは、高効率なベクトル制御やPWM制御が用いられ、高精度な位置、速度、トルク制御を実現します。また、コスト削減や信頼性向上のため、センサーレス制御技術の開発も進んでいます。次に、センサー技術はアクチュエーターの精密制御に不可欠です。回転角や速度を検出するエンコーダーやレゾルバー、磁界を検出するホールセンサー、電流や電圧を監視するセンサーなどが組み合わされます。パワーエレクトロニクス技術も重要で、インバーターやコンバーター、MOSFETやIGBTといった半導体素子により、高効率な電力変換とモーター駆動を可能にしています。さらに、ECU(Electronic Control Unit)は、マイクロコントローラーやDSPを搭載し、リアルタイムOS上で複雑な制御アルゴリズムを実行し、CANやLINといった車載ネットワークを通じて他のシステムと連携します。メカトロニクス技術は、モーターとギア、減速機、ボールねじなどの機械要素を統合的に設計し、小型化、軽量化、高耐久性、低騒音化を実現します。加えて、自動車の安全性が重視される現代において、ISO 26262などの機能安全規格に準拠した設計、すなわち故障時の安全確保や冗長設計、フェールセーフ機能の実装が不可欠となっています。

市場背景としては、自動車の電動化が加速していることが最大の要因です。EVやHEVの普及により、従来の機械式や油圧式システムが電動化され、高効率なモーターの需要が拡大しています。また、世界的な環境規制の強化により、燃費向上やCO2排出量削減が求められており、高効率な電動アクチュエーターはこれらを達成するための重要な要素です。自動運転やADASの進化も市場を牽引しており、ステアリング、ブレーキ、アクセルなどの主要操作を電動アクチュエーターが精密に制御する必要があるため、その需要は急増しています。さらに、消費者の快適性や利便性への要求が高まる中で、電動シートやパワースライドドアなど、ユーザーエクスペリエンスを向上させるための電動化も進んでいます。これらの背景から、自動車用トルクアクチュエーターモーターには、小型化、軽量化、高効率化、そして高信頼性が強く求められており、日本電産、デンソー、ボッシュ、コンチネンタル、ヴァレオといった大手部品メーカーが激しい競争を繰り広げています。

将来展望としては、さらなる高効率化、小型化、軽量化が追求されるでしょう。材料技術の進化、磁気回路設計の最適化、そしてより高度な制御技術によって、性能向上とコストダウンが同時に進むと予想されます。また、複数のアクチュエーター機能を一つのモジュールに統合する「統合化・モジュール化」が進み、システム全体の簡素化、コスト削減、信頼性向上が図られるでしょう。センサー、ECU、通信機能を内蔵した「スマートアクチュエーター」の登場も期待されており、自己診断、予知保全、ネットワーク連携が可能になることで、自動車のメンテナンス性や稼働率が向上します。自動運転レベルの向上に伴い、アクチュエーターにはより高い冗長性と機能安全が求められ、故障時にも安全を確保するための多重設計や、AIを活用した異常検知技術が重要になります。将来的には、機械的な連結を廃したフライ・バイ・ワイヤ、ステア・バイ・ワイヤ、ブレーキ・バイ・ワイヤといった完全な電動化システムへの移行が進み、新たな用途が開拓される可能性も秘めています。AIや機械学習の技術は、アクチュエーターの制御最適化、故障診断、寿命予測などに応用され、その性能をさらに引き出すことが期待されています。一方で、新興市場の拡大や新規参入企業の増加により、コスト競争は一層激化し、高いコストパフォーマンスを持つ製品が市場で優位に立つこととなるでしょう。自動車用トルクアクチュエーターモーターは、自動車の進化を支える基幹技術として、今後もその重要性を増していくと考えられます。