自動車トルクコンバーター市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

自動車用トルクコンバーター市場レポートは、トランスミッションタイプ(AMT、DCTなど)、車種(乗用車、小型商用車など)、コンポーネント(ポンプ、タービンなど)、ハイブリッド化レベル(ICEのみなど)、販売チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用トルクコンバーター市場の概要

本レポートは、自動車用トルクコンバーター市場の規模、成長、主要メーカーに関する詳細な分析を提供しています。市場は、ハイブリッドパワートレイン、多段オートマチックトランスミッション、商用車の生産増加といった要因により、大きな変革期を迎えています。新興国におけるオートマチックトランスミッションの採用拡大が市場の基盤を支える一方、先進国では燃費と排出ガス性能を向上させるハイブリッド専用コンバーターアーキテクチャへの投資が集中しています。北米でのサプライチェーンのニアショアリング、パンデミック後の小型商用車の継続的な拡大、OEMによる8速および10速ギアボックスへの圧力も市場に勢いを与えています。

市場規模と成長予測

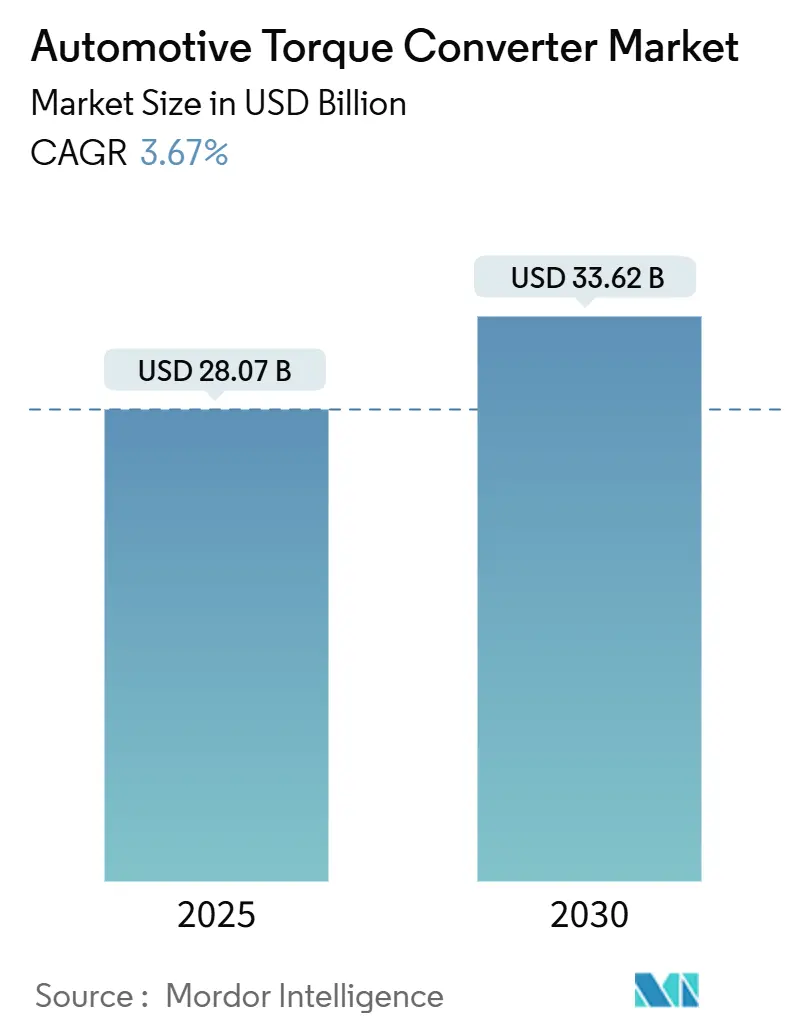

自動車用トルクコンバーター市場は、2025年に280.7億米ドルに達し、2030年までに336.2億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.67%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度と評価されています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 新興市場におけるオートマチックトランスミッションの普及拡大: 都市部の渋滞増加と可処分所得の上昇が、中国やインドなどの新興国でオートマチックトランスミッションの採用を急増させています。これにより、現地での生産量が増加し、ユニットコストが低下することで、さらなる普及が促進されています。

* ハイブリッド車およびマイルドハイブリッド車の普及によるロックアップトルクコンバーターの需要増加: ハイブリッドパワートレインは、エンジン停止時のスリップを最小限に抑え、シームレスなトルクブレンドを可能にする洗練されたロックアップ機構を備えたコンバーターを必要とします。これにより、ロックアップコンポーネントの革新が継続的に進んでいます。

* OEMによる8速/10速トランスミッションへの燃料効率向上圧力: より多くのギア比は、コンパクトで低慣性のコンバーターとスマートな油圧制御を要求します。OEMが燃費目標を追求する中で、コンバーターサプライヤーは精密な製造能力と制御ソフトウェアとの互換性を提供する必要があります。

* COVID-19後の世界の小型商用車生産の回復: Eコマースの成長によりラストマイル配送車両が増加し、ドライバー不足が疲労を軽減するオートマチックトランスミッションの需要を高めています。フリートマネージャーは、総所有コストを重視し、燃料節約と低取得コストを両立させる8速ギアボックスと組み合わせたコンバーターの需要を押し上げています。

* 次世代高温ATF(オートマチックトランスミッションフルード)による高ストールトルクの実現: 新しいATFは、より高い性能と効率を可能にし、コンバーター設計の進化をサポートしています。

* NVH(騒音・振動・ハーシュネス)規制による高度なマルチダンピングコンバーター設計の促進: 厳格化するNVH規制に対応するため、より洗練されたマルチダンピングコンバーターの設計が求められています。

一方、市場の成長を抑制する要因も存在します。

* BEV(バッテリー電気自動車)パワートレインによるトルクコンバーターの排除: 純粋な電気自動車は直接モーター駆動を使用するため、従来のコンバーターは不要です。ただし、インフラのギャップとバッテリーコストにより、新興市場ではハイブリッド車やICE車が依然として主流であり、2030年以降まで抑制効果は緩和されると見られています。

* コンパクトカーにおけるDCT(デュアルクラッチトランスミッション)/CVT(無段変速機)のシェア上昇: 費用対効果の高いCVTや高速シフトのDCTが、燃料効率に敏感なBセグメントおよびCセグメントの乗用車でコンバーター式オートマチックトランスミッションのシェアを侵食しています。

* アルミニウムおよび銅価格の変動による部品コストの上昇: 原材料価格の変動が製造コストに影響を与え、コンポーネントのマージンに不確実性をもたらしています。

* 専用ハイブリッド車におけるEクラッチモジュールによるコンバーターの代替: 一部のハイブリッドシステムでは、コンバーターの代わりにEクラッチが採用されており、特定のセグメントでコンバーターの需要を減少させています。

セグメント別分析

* トランスミッションタイプ別: ハイブリッドシステムがイノベーションを牽引

2024年には油圧式オートマチックトランスミッションが自動車用トルクコンバーター市場の40.23%を占めましたが、ハイブリッド専用オートマチックトランスミッションは2030年までに年率10.62%で成長すると予測されています。コンバーターは、従来のICEと新しいハイブリッドサイクル、特に頻繁なエンジン再始動におけるロックアップの耐久性という二重の役割を果たす必要があります。サプライヤーは、寄生抵抗の低いポンプの再設計や、電動アシストによる低トルク条件下で作動するマルチモードロックアップの開発が求められています。

* 車両タイプ別: 商用車セグメントが採用を加速

2024年には乗用車が市場収益の63.57%を占めましたが、小型商用車(LCV)は8.28%のCAGRで最も急速に成長しています。都市部の貨物輸送、食品配送、Eコマース物流では、ストップ&ゴーの多いルートでドライバーの疲労を軽減するオートマチックギアボックスが優先されます。一方、大型商用車は、極端なトルクと高い熱負荷に耐える特注の高容量コンバーターを必要とし、完全な電動化に対する抵抗が強いです。

* コンポーネント別: ロックアップシステムがイノベーションを主導

2024年にはポンプアセンブリが市場収益の37.52%を占めましたが、効率規制の強化に伴い、ロックアップクラッチは9.17%のCAGRで拡大すると予測されています。将来の成長のほとんどは、より広範な速度域でのロックアップ作動の延長にかかっており、これによりパワートレイン全体の再設計なしに実世界での燃費が向上します。電動補助ポンプも補完的な成長分野として浮上しており、コンバーターサプライヤーは統合された温度センサー、速度ピックアップ、制御バルブをバンドルし、機械部品をトランスミッションECUにリンクさせることで、適応戦略を可能にしています。

* ハイブリッド化レベル別: プラグインハイブリッドが急増

2024年にはICE専用ドライブトレインが市場規模の75.24%を占めましたが、プラグインハイブリッド(PHEV)は12.26%のCAGRで成長を牽引しています。これは、新興国が成熟した内燃機関サプライチェーンに依存する一方、欧州、中国、北米の一部地域ではプラグインハイブリッドが完全な電気自動車への橋渡しとして奨励されているという、世界の充電インフラの多様性を反映しています。コンバーターメーカーは、アキシャルフラックスモーター用のハウジングを適合させたり、インペラの近くにセパレータークラッチを組み込んだりして、今後のモデルサイクルへのアクセスを確保しています。

* 販売チャネル別: アフターマーケットの複雑化

2024年にはOEMチャネルが市場シェアの84.58%を占めましたが、車両の寿命が延びるにつれて、交換市場は7.37%のCAGRで成長すると予測されています。統合された電子機器を備えた洗練されたコンバーターは、寿命が長く、サービスには専門的なツールが必要となるため、ビジネスは認定ネットワークに傾倒しています。ハイブリッドモデルがメンテナンスサイクルに入るにつれて、より高い作動回数に対応できるロックアップアセンブリが必要となり、アフターマーケットの需要構成はプレミアムコンポーネントへとシフトしています。

地域別分析

* アジア太平洋地域: 2024年に自動車用トルクコンバーター市場収益の38.76%を占め、中国の主要自動車輸出国としての台頭と商用車需要の持続に支えられ、2030年までに年率7.27%で成長すると予測されています。コスト競争力のある製造と深いサプライチェーンにより、APACは成熟した油圧式および新しいハイブリッドコンバーター設計の世界的な調達拠点となっています。

* 北米: 高いオートマチックトランスミッション普及率により堅調な販売量を維持していますが、電動化によりコンバーターはより専門的なニッチ市場へと移行しています。商用車セグメントは、都市部の貨物輸送フリートがマニュアルギアボックスからの信頼性向上を求めるため、堅調に推移しています。

* 欧州: 厳しいCO2規制は、ハイブリッド車やBEVへの移行を加速させています。ZFのような企業は、トランスミッション内に電気モーターを統合する分野でリーダーシップを発揮し、進化する形でコンバーターの需要を維持しています。

* 南米、中東、アフリカ: オートマチックトランスミッションの普及が遅れていますが、都市化の深化に伴い、キャッチアップ需要が期待されます。現地での組み立てが勢いを増しており、ティア1サプライヤーはコスト重視の製品提供のために合弁事業を模索しています。

競争環境

市場の集中度は中程度であり、ZF Friedrichshafen、BorgWarner Inc.、Aisin Corporationなどの確立された企業が技術の幅広さでシェアを守る一方、地域専門企業がコスト面で競争しています。M&Aも競争環境を厳しくしており、SchaefflerによるVitesco Technologiesの買収は、eモーター、インバーター、ハイブリッドギアトレインの能力を統合し、相乗効果を狙っています。成功は、漸進的な効率改善と長期的な電動化への投資のバランスにかかっています。熱的に最適化されたケーシング、アクティブ流体管理、ソフトウェア定義のシフト戦略に投資する企業は、純粋な油圧式製品の販売量が横ばいになっても関連性を維持できるでしょう。

主要企業

* Aisin Corporation

* ZF Friedrichshafen AG

* BorgWarner Inc.

* Jatco Ltd.

* Schaeffler AG

最近の業界動向

* 2025年7月: Mahindra Automotive Australiaが、Aisin製6速トルクコンバーターオートマチックトランスミッションを搭載したXUV 3XO SUVを発表しました。

* 2025年6月: Toyotaが欧州でLand Cruiser Hybrid 48Vを発表。2.8リットルエンジンと8速オートマチックギアボックスを電動モーター、パワーコンバーター、48Vリチウムイオンハイブリッドバッテリーと統合しています。

* 2024年10月: Allison Transmissionがチェンナイ工場に1億米ドル以上を投資し、オートマチックトランスミッションのグローバル生産能力を倍増させる計画を発表しました。この拡張は2027年までに完全に稼働する予定です。

本レポートは、自動車用トルクコンバーター市場に関する包括的な分析を提供しております。トルクコンバーターは、内燃機関などの原動機から自動変速機へ回転動力を伝達する流体継手であり、マニュアル変速機における機械式クラッチに相当する重要なコンポーネントです。エンジンと変速機の間に配置され、車両の動力伝達において中心的な役割を担っています。

本調査では、市場を多角的にセグメント化し、詳細な分析を行っております。具体的には、変速機タイプ別(AMT、DCT、CVT、油圧式自動変速機(従来のAT)、ハイブリッド専用AT(e-トルクコンバーター))、車両タイプ別(乗用車、小型商用車、大型商用車)、コンポーネント別(ポンプ、タービン、ステーター、ロックアップクラッチ)、ハイブリッド化レベル別(ICEのみ、48Vマイルドハイブリッド、フル/ストロングハイブリッド、プラグインハイブリッド)、販売チャネル別(OEM、アフターマーケット)、そして地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類し、それぞれの市場規模と成長予測を米ドル建てで算出しております。

市場規模は、2025年には280.7億米ドルに達し、2030年には336.2億米ドルまで成長すると予測されております。この成長を牽引する主要地域はアジア太平洋であり、2024年には市場収益の38.76%を占め、2030年まで年平均成長率6.2%で拡大すると見込まれております。

市場の成長を促進する要因としては、主に以下の点が挙げられます。

1. 新興市場における自動変速機の普及率の急上昇。

2. ハイブリッド車およびマイルドハイブリッド車の普及拡大に伴うロックアップトルクコンバーターの需要増加。

3. OEMによる8速/10速変速機への移行と、それに伴う燃費効率向上への圧力。

4. COVID-19パンデミック後の世界の小型商用車生産の回復。

5. 次世代の高温対応ATF(オートマチックトランスミッションフルード)の開発により、より高いストールトルクが可能になったこと。

6. NVH(騒音・振動・ハーシュネス)規制の強化が、先進的なマルチダンピングコンバーター設計の採用を促していること。

一方で、市場の成長を抑制する要因も存在します。

1. BEV(バッテリー電気自動車)のパワートレインにはトルクコンバーターが不要であること。

2. コンパクトカー市場において、DCT(デュアルクラッチトランスミッション)やCVT(無段変速機)のシェアが上昇していること。

3. アルミニウムや銅といった原材料価格の変動が、部品表(BOM)コストを押し上げていること。

4. 専用ハイブリッド車において、E-クラッチモジュールがトルクコンバーターの代替として採用されるケースが増加していること。

特に、ロックアップクラッチは、より広い速度範囲での効率向上と厳格化する燃費規制への対応に貢献するため、年平均成長率9.17%で成長し、活発な投資を惹きつけております。販売チャネル別では、OEMチャネルが84.58%と圧倒的なシェアを占めていますが、車両寿命の長期化やハイブリッド車の複雑化に伴う交換部品の需要増加により、アフターマーケットも年率7.37%で着実に成長している点が注目されます。

競合環境分析では、アイシン、ボルグワーナー、ZFフリードリヒスハーフェン、シェフラー(LuK)、ジヤトコ、アリソン・トランスミッションなど、主要なグローバル企業18社の詳細な企業プロファイル、市場集中度、戦略的動向、市場シェア分析が提供されています。

本レポートは、市場の機会と将来展望、未充足ニーズの評価まで網羅しており、自動車用トルクコンバーター市場の現状と将来を深く理解するための貴重な情報源となっております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興市場におけるオートマチックトランスミッションの普及率の急増

- 4.2.2 ハイブリッドおよびマイルドハイブリッドのブームがロックアップトルクコンバーターの需要を促進

- 4.2.3 8速/10速燃費向上アップグレードに対するOEMからの圧力

- 4.2.4 COVID後の世界の小型商用車生産の回復

- 4.2.5 次世代高温ATFフルードによる高ストールトルクの実現

- 4.2.6 NVH規制が高度な多段ダンピングコンバーター設計を促進

- 4.3 市場の阻害要因

- 4.3.1 BEVパワートレインによるトルクコンバーターの排除

- 4.3.2 コンパクトカーにおけるDCT/CVTのシェア上昇

- 4.3.3 アルミニウムと銅の価格変動がBOMコストを押し上げ

- 4.3.4 専用ハイブリッド車におけるコンバーターを置き換えるEクラッチモジュール

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給業者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 トランスミッションタイプ別

- 5.1.1 オートメイテッドマニュアルトランスミッション (AMT)

- 5.1.2 デュアルクラッチトランスミッション (DCT)

- 5.1.3 無段変速機 (CVT)

- 5.1.4 油圧式オートマチック (従来のAT)

- 5.1.5 ハイブリッド専用AT (e-トルクコンバーター)

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 大型商用車

- 5.3 コンポーネント別

- 5.3.1 ポンプ

- 5.3.2 タービン

- 5.3.3 ステーター

- 5.3.4 ロックアップクラッチ

- 5.4 ハイブリッド化レベル別

- 5.4.1 ICEのみ

- 5.4.2 48Vマイルドハイブリッド

- 5.4.3 フル/ストロングハイブリッド

- 5.4.4 プラグインハイブリッド

- 5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 ナイジェリア

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 Aisin Corporation

- 6.4.2 BorgWarner Inc.

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Schaeffler AG (LuK)

- 6.4.5 Jatco Ltd.

- 6.4.6 Allison Transmission Holdings

- 6.4.7 Hyundai Transys Co., Ltd.

- 6.4.8 Continental AG

- 6.4.9 Valeo SA

- 6.4.10 Punch Powertrain

- 6.4.11 Exedy Corporation

- 6.4.12 Kapec Co. Ltd.

- 6.4.13 Precision Industries

- 6.4.14 Sonnax Transmission Company

- 6.4.15 Voith GmbH & Co. KGaA

- 6.4.16 Subaru Corporation

- 6.4.17 Robert Bosch GmbH

- 6.4.18 General Motors (GM Powertrain)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車トルクコンバーターは、自動車の自動変速機(AT)において、エンジンと変速機の間で動力を伝達する重要な部品でございます。その基本的な役割は、流体(ATF:オートマチックトランスミッションフルード)を介してエンジンの回転エネルギーを変速機に伝える流体継手でありながら、同時にトルクを増幅させる機能を持つ点にあります。これにより、車両の発進時や低速走行時にエンジンが停止することなく、スムーズな動力伝達と加速を可能にいたします。主な構成要素は、エンジン側に連結されるポンプインペラ、変速機側に連結されるタービンランナー、そして両者の間に配置されるステーターの三つでございます。ポンプインペラがATFを回転させ、その流体の運動エネルギーがタービンランナーに伝わり、変速機を駆動します。ステーターは、タービンランナーから戻ってきたATFの流れの向きを変えることで、ポンプインペラに作用する力を増大させ、結果としてタービンランナーに伝わるトルクを増幅させる役割を担っております。このトルク増幅作用こそが、「トルクコンバーター」と呼ばれる所以でございます。

トルクコンバーターには、その用途や性能要件に応じていくつかの種類が存在いたします。基本的な構造は共通しておりますが、ステーターの数によってシングルステージ型やマルチステージ型に分類されることがございます。また、燃費向上を目的として、特定の走行条件下でトルクコンバーター内部の滑りをなくし、エンジンと変速機を直結させる「ロックアップクラッチ」を内蔵したものが主流となっております。このロックアップクラッチにも、シングルプレート式やマルチプレート式、さらにはダンパー機構の種類(スプリングダンパー、ゴムダンパーなど)によって、振動吸収性や耐久性が異なります。近年では、ハイブリッド車向けに、モーターを内蔵したトルクコンバーターも開発されており、電動化技術との融合が進んでおります。これらの多様な設計は、エンジンの出力特性、車両の重量、求められる走行性能、そして燃費性能といった様々な要素を考慮して選択され、最適化されております。

トルクコンバーターの主な用途は、前述の通り自動車の自動変速機でございます。AT車においては、発進時のクラッチ操作が不要であり、アクセルペダルを踏むだけでスムーズに加速できるのは、トルクコンバーターの流体継手としての機能とトルク増幅作用によるものでございます。これにより、運転の快適性が大幅に向上し、特に市街地走行や渋滞時においてドライバーの負担を軽減いたします。また、エンジンの回転変動や振動を吸収するダンパーとしての役割も果たし、駆動系全体へのストレスを緩和し、耐久性の向上にも寄与しております。自動車以外にも、建設機械や産業機械など、流体継手としてスムーズな動力伝達や過負荷保護が必要とされる分野で利用されることもございますが、その技術的な進化と普及の度合いから見ても、自動車分野での重要性が最も高いと言えるでしょう。

関連技術としては、まず「ロックアップクラッチ」が挙げられます。これはトルクコンバーターの効率を大幅に向上させるために不可欠な技術であり、特定の速度域でトルクコンバーター内部の滑りをなくし、エンジンと変速機を機械的に直結させることで、動力伝達効率を高め、燃費を改善します。また、多段ATの進化もトルクコンバーターの設計に影響を与えております。従来の4速ATから6速、8速、さらには10速ATへと変速段数が増えることで、よりきめ細やかな変速が可能となり、トルクコンバーターは主に発進時や低速域でのトルク増幅と振動吸収に特化した役割を担うようになってきております。無段変速機(CVT)においても、発進クラッチの代わりにトルクコンバーターが用いられることが多く、スムーズな発進とトルク増幅の恩恵を受けております。さらに、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)では、エンジンとモーターの協調制御が求められるため、トルクコンバーターはエンジン側の動力伝達を担いつつ、モーターによる発進アシストや回生ブレーキとの連携を考慮した設計がなされております。一方で、電気自動車(EV)においては、モーターが低回転から高トルクを発生し、変速機も不要か非常にシンプルなものが用いられるため、トルクコンバーターは基本的に不要となります。

市場背景としましては、トルクコンバーターは1930年代に実用化されて以来、自動変速機の普及とともにその需要を拡大してまいりました。特に北米市場ではAT車が圧倒的な主流であり、トルクコンバーターの需要も非常に大きいものでした。欧州市場ではマニュアルトランスミッション(MT)が根強かったものの、近年ではAT化が進展しており、世界的にAT車の生産台数が増加するにつれて、トルクコンバーターの市場も拡大してきました。主要なサプライヤーとしては、アイシン、ZF、ボルグワーナー、JATCOなどが挙げられ、これらの企業が技術革新を牽引してまいりました。燃費規制の強化に伴い、ロックアップ領域の拡大、軽量化、小型化、そしてフリクションロスの低減といった高効率化が常に求められ、各社は研究開発に注力してまいりました。これにより、トルクコンバーターは単なる流体継手から、高度な制御技術と一体化した高効率な動力伝達装置へと進化を遂げてきたのです。

しかしながら、将来展望においては、自動車産業の大きな変革期を迎えており、トルクコンバーターの役割も変化していくことが予想されます。最も大きな要因は、世界的な電気自動車(EV)へのシフトでございます。EVにはトルクコンバーターが不要であるため、長期的にはその需要が減少していく可能性が高いと言えます。一方で、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)においては、引き続きエンジンが搭載されるため、トルクコンバーターは重要な部品であり続けるでしょう。ただし、モーターとの協調制御がより高度になるため、トルクコンバーター自体も、より小型・軽量化され、高効率化が図られるとともに、モーター内蔵型などの新たな形態がさらに普及する可能性があります。また、残存する内燃機関車向けには、さらなるロックアップ領域の拡大、フリクションロスの徹底的な低減、そして振動吸収性能の向上が求められ、技術的な進化は継続されるでしょう。トルクコンバーターのサプライヤー各社は、EV部品への事業転換や、既存の流体継手技術を産業機械などの他分野に応用するなど、新たな事業戦略を模索していくことが喫緊の課題となっております。自動車トルクコンバーターは、その歴史の中で自動車の快適性と効率性を大きく向上させてきましたが、これからの時代においては、その存在意義と技術が大きく問われる転換期にあると言えるでしょう。