自動車用タッチスクリーン制御システム市場:規模とシェアの分析、成長トレンド、および予測 (2025年~2030年)

自動車用タッチスクリーン制御システム市場レポートは、販売チャネル(OEM装着システム、アフターマーケットレトロフィットシステム)、スクリーンサイズ(9インチ未満、9~15インチ、15インチ超)、テクノロジー(静電容量式、抵抗膜式、赤外線式など)、アプリケーション(乗用車、小型商用車など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用タッチスクリーン制御システム市場の概要を以下にまとめました。

# 自動車用タッチスクリーン制御システム市場の概要

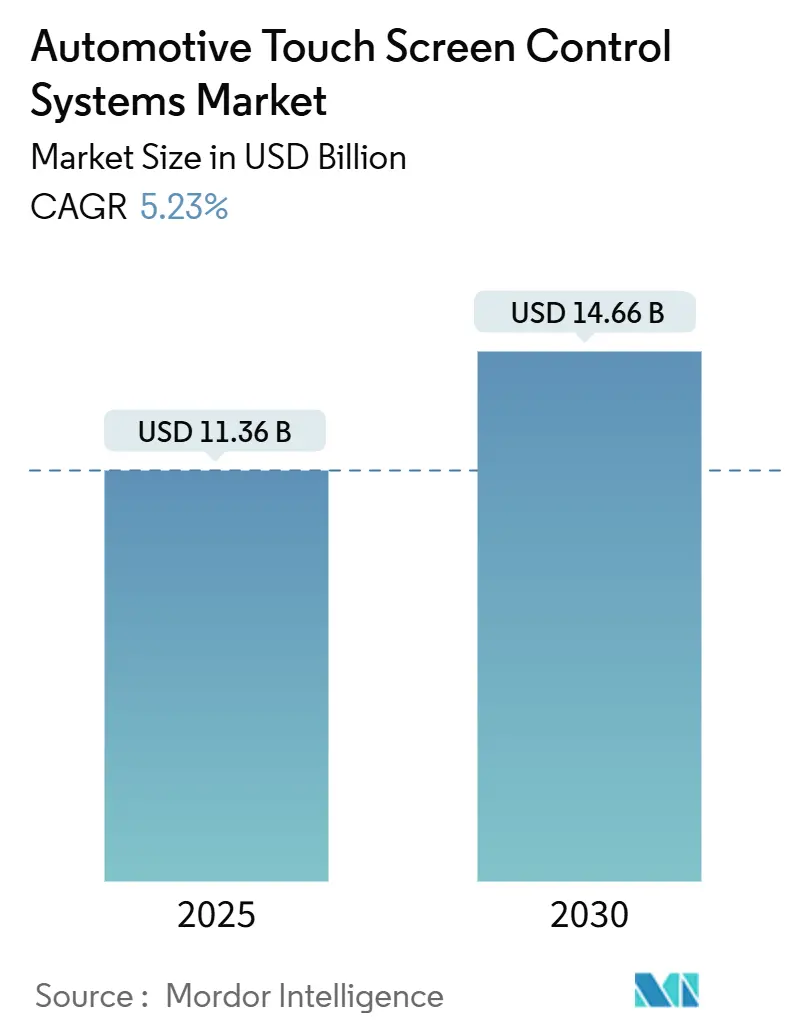

自動車用タッチスクリーン制御システム市場は、2025年には113.6億米ドルに達し、2030年までには146.6億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.23%です。この着実な拡大は、電動化の加速、スマートフォンに似たコックピット体験に対する消費者の需要、およびハードウェアコストの低下によって支えられています。電気自動車(EV)およびプレミアム車両セグメントでは、大型の車載ディスプレイが顕著なステータスシンボルとなっており、ハイテクなインテリアに対する消費者の嗜好を強調しています。

市場を支配しているのは静電容量式タッチ技術であり、その比類ない使いやすさと応答性で際立っています。中国を筆頭とするアジア太平洋地域が、EV生産の急増に後押しされ、この技術の採用を牽引しています。世界的に、自動車メーカーはソフトウェア定義車両アーキテクチャへと軸足を移しており、定期的な無線(OTA)アップデートによってユーザー体験を豊かにし、機能の柔軟性を提供しています。しかし、特殊ガラスの供給制約や、ドライバーの注意散漫に対する規制強化といった課題も存在し、これらが設計上の決定やコスト構造に影響を与えています。

# 主要レポートのポイント

* 販売チャネル別: OEM装着システムが2024年の市場シェアの81.17%を占め、アフターマーケットレトロフィットセグメントは予測期間(2025年~2030年)に7.12%のCAGRで拡大すると予測されています。

* 画面サイズ別: 9~15インチのディスプレイが2024年の収益の62.34%を占め、15インチ以上のディスプレイは予測期間(2025年~2030年)に8.98%の最速CAGRで成長すると見込まれています。

* 技術別: 静電容量式ソリューションが2024年の市場シェアの80.41%を維持し、表面弾性波(SAW)スクリーンは予測期間(2025年~2030年)に7.65%のCAGRで成長すると予測されています。

* アプリケーション別: 乗用車が2024年の収益の73.19%を占め、小型商用車は予測期間(2025年~2030年)に6.11%の最高CAGRを記録しています。

* 地域別: アジア太平洋地域が2024年の市場シェアの34.69%を占め、予測期間(2025年~2030年)に6.39%のCAGRで成長すると予測されています。

# グローバル自動車用タッチスクリーン制御システム市場のトレンドと洞察

促進要因(Drivers)

1. EVおよびプレミアム車両における大型インフォテインメントディスプレイの採用増加:

EVブランドは、デジタル化された洗練の証として広大なスクリーンを搭載しています。メルセデスEQSは56インチのハイパースクリーンを、BMW iXは14.9インチの湾曲コンソールを導入し、直感的なマルチサーフェスコントロールのベンチマークを設定しました。BYDやテスラなどの主流EVメーカーは、HVAC、ナビゲーション、診断機能を単一のパネルで提供するために15インチ以上のセンターディスプレイを標準化しています。機能の統合は配線ハーネスと組み立て時間を削減し、OTAによる機能解除能力は販売後の収益機会を拡大します。これらの利点により、平均ディスプレイサイズが拡大し、自動車用タッチスクリーン制御システム市場はユーザー体験差別化の主要な戦場となっています。

2. 静電容量式タッチパネルおよびコントローラーの単価下落:

スマートフォンからの規模の経済効果は自動車分野にも波及し続け、2022年以降パネル価格を押し下げています。インセルタッチ統合は追加のセンサー層を不要にし、材料使用量と組み立て時間を削減します。半導体不足後のコントローラーIC価格の安定化は、部品コストの圧力をさらに軽減し、大型ディスプレイが利益を犠牲にすることなくミドルティアのトリムに移行することを可能にしています。特にアジア太平洋地域の製造ラインからの低コストモジュールは、主流モデル全体でのマルチジェスチャーインターフェースの標準化を加速させています。

3. カメラ/インフォテインメント統合に関する規制要件:

北米および欧州の安全機関は、バックアップカメラの画像や先進運転支援システム(ADAS)の視覚化を中央スクリーンに表示することを義務付けています。NHTSAのフェーズ3ドライバー注意散漫ガイドラインは、視覚-手動タスクを2秒間の視認に制限しており、ディスプレイのサイズ、レイアウト、触覚応答を実質的に規定しています。UNECE規則も自動運転機能に関して同様の立場を取っています。複雑なオーバーレイを明確に表示する大型で高解像度のタッチスクリーンは、コンプライアンスのために必須となり、かつて小型パネルを優遇していたコスト削減のインセンティブを排除しています。

4. スマートフォンに似たHMIに対する消費者嗜好:

ドライバーは、日常の電話使用を反映したピンチズームマップ、カルーセルメニュー、パーソナルアシスタント音声統合を期待しています。コンチネンタルのエモーショナルコックピットプラットフォームはユーザーの習慣に合わせてレイアウトを調整し、BMWのインテリジェントパーソナルアシスタントはソフトウェアアップデートを通じて音声コマンドを継続的に追加しています。そのため、高解像度スクリーンと高精細なタッチ感度、堅牢な処理能力が不可欠であり、厳しい自動車環境下でスマートフォンレベルの応答性を保証できるプレミアムサプライヤーへの調達が傾いています。

5. OTAアップグレード可能なアーキテクチャ:

ソフトウェア定義車両の普及により、車両の機能やユーザーインターフェースを無線で更新できるアーキテクチャが採用されています。これにより、新車購入なしに最新の機能や改善されたユーザー体験を提供することが可能となり、市場の成長を促進しています。

6. 抗ウイルス/抗菌タッチコーティング:

衛生意識の高まりから、タッチスクリーン表面に抗ウイルス・抗菌コーティングを施す需要が増加しています。これは特にプレミアムセグメントにおいて、消費者の安心感を高める要因となっています。

抑制要因(Restraints)

1. 高い統合および検証コスト:

自動車用タッチインターフェースは、熱耐性、振動耐性、電磁両立性(EMC)など、消費者向け電子機器をはるかに超える厳格なテストを受けます。車両操作を管理するスクリーンの機能安全認証を取得することは、開発期間を延長するだけでなく、コストを増大させます。これらの大部分が固定費である費用は、小規模な自動車メーカーにとっては障壁となりますが、大量生産メーカーはより容易に吸収し、収益性を維持できます。CAN、LIN、イーサネットなど、さまざまな車載ネットワークの融合はシステムを複雑化させ、ごく一部のサプライヤーしか競争力のある形で提供できない専門施設とツールを必要とします。

2. ドライバーの注意散漫に関する規制:

米国および欧州の規制当局は、ドライバーの注意散漫に対する規制を強化しており、重要な車載タスクには迅速かつ最小限の視覚的関与を義務付けています。これに対応して、ユーザー体験チームはインターフェースデザインを洗練させ、主要な機能を強調し、重要度の低いタスクを音声コマンドや乗員に委譲しています。結果として、デザインサイクルはより反復的になり、広範なエンターテイメントスクリーンから利益を得る可能性は減少しています。コンテキスト認識インターフェースやハプティックフィードバックなどの進歩はいくらかの緩和をもたらしますが、同時にソフトウェアの複雑さと開発課題を増大させます。

3. サプライチェーンのリスク:

特殊ガラスや半導体部品などの供給制約は、市場の成長を阻害する要因となります。特にアジア太平洋地域に製造が集中しているため、地政学的リスクや自然災害などがサプライチェーンに大きな影響を与える可能性があります。

4. EMI(電磁干渉)問題:

EVにおける800Vアーキテクチャなど、高電圧環境での電磁干渉は、タッチスクリーンシステムの信頼性や性能に影響を与える可能性があります。EMI対策は設計と統合の複雑さを増し、コスト上昇につながります。

# セグメント分析

販売チャネル別: OEM統合が優位性を維持

OEM装着システムは2024年に自動車用タッチスクリーン制御システム市場の収益の81.17%を占め、自動車メーカーがシームレスなコックピットデザインと単一サプライヤー責任を好む傾向を反映しています。OEMプログラム向けの市場規模は、ブランドがより大型で豊富なディスプレイをほぼすべてのトリムに組み込むにつれて拡大しています。工場での取り付けはCANおよびイーサネットゲートウェイへのアクセスを確保し、アフターマーケットでは実現できないOTA機能販売を可能にします。保証の一致と衝突安全性検証がOEMの優位性をさらに強化しています。

一方、アフターマーケットのインストーラーは、レガシー車両の所有者が接続性アップグレードを求めるため、7.12%のCAGRで成長しています。ゼネラルモーターズ(GM)がApple CarPlayおよびAndroid Auto技術の段階的廃止を計画し、Googleと共同開発した独自のインフォテインメントシステムに移行していることは、多くのドライバーをスマートフォンミラーリング機能を維持できるサードパーティ製レトロフィットキットへと向かわせています。強化されたハーネスアダプターとディスプレイ価格の下落により、改造は容易になっていますが、これらのレトロフィットシステムはデータバスアクセスが制限されているため、工場装着システムに遅れをとることがよくあります。一方、統合型カメラや駐車支援を提供する専門ショップは、このセグメントの市場を開拓する戦略的な位置にあります。

画面サイズ別: 大型フォーマットがプレミアム階層を上昇

9~15インチのディスプレイは2024年に自動車用タッチスクリーン制御システム市場の62.34%のシェアを占め、マスマーケットのインテリアにおいて使いやすさとコストのバランスを取っています。このセグメントの市場シェアは、ナビゲーションやメディアに十分なスペースを提供しつつ、従来のダッシュボードのハードポイントに適合することに由来します。LCDおよびOLED製造における規模の経済はパネルの価格手頃感を促進し続け、OEMのベーストリムアップグレード計画を支援しています。

15インチを超えるスクリーンは2030年までに8.98%のCAGRを記録し、ピラー・トゥ・ピラーコンセプトによって推進されています。キャデラックの33インチ湾曲OLEDやリンカーンの48インチパノラマは、没入型サーフェスがクラスター、インフォテインメント、乗員エンターテイメントを同時にホストできることを証明しています。生産サイクルごとに平方インチあたりのコスト指標が改善され、かつては高級車専用だったフォーマットがニアラグジュアリークロスオーバーにも導入されています。9インチ未満の小型ディスプレイは、主にコスト重視のフリートや基本的な商用キャビンで存続しており、そこではタッチターゲットが最小限に抑えられ、手袋での操作性が美観よりも優先されます。

技術別: 静電容量式リーダーシップがSAWの台頭に直面

静電容量式モジュールは2024年に自動車用タッチスクリーン制御システム市場の収益の80.41%を占め、その優位性はマルチフィンガージェスチャー、耐久性、サプライチェーンの成熟度に基づいています。静電容量式ユニットの市場規模は、センサーとディスプレイ層を統合するインセルアーキテクチャにより、ベゼルを削減し重量を軽減することで成長しています。感圧式静電容量式バリアントは可動部品なしでハプティクスを追加し、知覚される品質をさらに向上させています。

表面弾性波(SAW)は7.65%のCAGRを記録し、厚手の手袋や汚れが静電容量式検出を困難にする商用車や産業用車両でシェアを拡大しています。SAWは保護ガラス越しにタッチを読み取る能力があり、建設トラック、農業機械、軍用輸送車両に適しています。ファブがより小さなトランスデューサーピッチと自動校正を採用するにつれてコストは低下しています。抵抗膜式および赤外線は、低価格帯のダッシュボードや極端な温度環境での役割に限定されており、研究開発への投資は限られています。

アプリケーション別: 商用車がデジタル採用を加速

乗用車は2024年に自動車用タッチスクリーン制御システム市場の収益の73.19%を占め、EVのシートマッサージからエネルギー管理までタッチ機能を標準化しています。乗用車向けの市場規模は2030年までに107億米ドルに達すると予測されており、高級車の機能が普及し、ソフトウェアによるパーソナライゼーションが後押ししています。OEMはタッチダッシュボードを活用してコックピットレイアウトを簡素化し、物理スイッチのクラスターをコンテキストメニューに置き換えています。

小型商用車(LCV)は6.11%の最速CAGRで成長しており、ラストマイル物流とコックピットのデジタル化を促進する電動化義務に拍車がかかっています。フォルクスワーゲンの2025年型Crafterの刷新では、フリート管理分析にリンクされた10.4インチディスプレイが導入され、ルート更新やドライバーのスコアカードを可能にしました。中型および大型トラックは、コストと信頼性を理由にタッチソリューションの採用にはより慎重ですが、遠隔診断ポータルや規制による電子ログ要件が徐々にROIの計算を変化させています。

# 地域分析

アジア太平洋地域は、2024年に自動車用タッチスクリーン制御システム市場の34.69%のシェアを占め、2030年まで6.39%の活発なCAGRで成長すると予測されており、中国のEV生産量と支援的なインセンティブによって牽引されています。タッチスクリーンは、この地域の膨大なバッテリー電気自動車の生産に乗り、国内サプライヤーが世界的に競争力のある価格でパネルとコントローラーを供給しています。東南アジアは、再配置された電子機器組立と、デジタルアメニティを優先する中間層の自動車所有の増加から恩恵を受けています。バッテリーおよびディスプレイ大手による投資は、コックピットスタック全体の現地化を加速させ、OEMを海外輸送の変動から保護しています。

北米は、連邦税額控除と充電インフラの拡大がEV SUVおよびピックアップトラックへの購入者を誘引するため、自動車用タッチスクリーン制御システム市場でかなりのシェアを維持しています。NHTSAのバックカメラおよびADASディスプレイに関する規則は、大型スクリーンの需要を確固たるものにし、インフォテインメント機能のバンドルはサブスクリプション収益を促進しています。高度なドライバー監視カメラや低鉄カバーガラスの供給問題は依然として成長の足かせですが、2026年から2027年にかけて国内工場が稼働することで緩和されると予想されています。

ヨーロッパは、北米と同様のCAGR(4.55%)を記録していますが、より厳しい炭素目標の下にあります。欧州の自動車メーカーは、持続可能性の指標とプレミアムインフォテインメントの期待とのバランスを取る必要があります。UNECEの自動レーンキープ視覚化に関する義務は、スクリーンの継続的な大型化を支持していますが、エントリーセグメントでの緊縮財政が総ドル成長を抑制しています。地域のTier-1サプライヤーは、ハードウェアサイクルとUIイノベーションを分離するソフトウェア定義プラットフォームを推進しており、新モデル購入なしに頻繁なアップデートを求める消費者の嗜好と一致しています。

# 競合状況

自動車用タッチスクリーン制御システム市場は中程度の集中度を示しています。上位5社の主要プレイヤーがかなりのシェアを占めていますが、中堅の挑戦者やニッチな専門企業にも余地が残されています。戦略的な活動は垂直統合に傾いており、コンチネンタルはディスプレイバックプレーンの生産能力を拡大し、ヴィステオンはクアルコムと提携してAIコックピットチップとAndroidベースのUXスタックをバンドルしています。取引の流れは、サプライヤーがコモディティ化されたパネルを超えた価値を確保するために、カバーガラスコーティングやタッチコントローラーファームウェアに多角化していることを示しています。

技術差別化は、純粋なハードウェアからライフサイクルソフトウェアへと移行しています。OTAアップデート機能、サイバーセキュリティの強化、アプリストアエコシステムが、RFQ(提案依頼書)の評価をますます形成しています。インフォテインメント、ADAS視覚化、クラスター機能を統合するターンキーコックピットドメインを提供するサプライヤーは、ECU(電子制御ユニット)数を削減しようとするOEMから好意的に受け止められています。800V EVアーキテクチャ向けのEMIシールドや触覚フィードバックアルゴリズムに関する特許出願は、将来の競争分野を示唆しています。

アフターマーケットブランドは、OEMのロックインによって残された隙間を狙っています。レトロフィットキットを専門とする企業は、特に一部のメーカーがネイティブの電話ミラーリングをブロックした後、既存の車両所有者がApple CarPlayやAndroid Autoに支払う意欲を利用しています。インストーラーチェーンとの提携はリーチを広げ、ライドヘイリングフリートの更新向けのホワイトラベルユニットはボリュームアップサイドをもたらします。コスト最適化されたSAWおよび抵抗膜式バリアントは、手袋での入力と堅牢性が優雅さよりも優先される作業トラックや農業用車両にサービスを提供しています。

自動車用タッチスクリーン制御システム業界の主要プレイヤー

* Continental AG

* Robert Bosch GmbH

* Panasonic Holdings Corporation

* DENSO Corporation

* Visteon Corporation

# 最近の業界動向

* 2025年3月: Hyundai Motor Groupは、Pleos Connectを搭載したPleosモビリティソフトウェアプラットフォームを発表しました。これはAndroid Automotiveベースのインフォテインメントシステムで、15.6インチのタッチスクリーンと広範なUIカスタマイズが特徴です。

* 2025年3月: ChangAnは、Snapdragon 8155を搭載した15.6インチの調整可能なタッチスクリーンを備え、Apple CarPlayおよびAndroid Auto接続をシームレスに可能にする全電気自動車Deepal S07を欧州で発売しました。

* 2025年1月: BMWはCES 2025で、新しいBMW Operating System Xで動作し、2025年後半モデルに展開予定の生産準備が整ったBMW iDrive with Panoramic Visionをプレビューしました。

本レポートは、世界の自動車用タッチスクリーン制御システム市場に関する詳細な分析を提供しています。市場の前提条件、定義、調査範囲、および調査方法が明確にされています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。2025年には市場規模が113.6億米ドルに達し、2030年までには146.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は5.23%と見込まれています。地域別では、アジア太平洋地域が2024年に34.69%の市場シェアを占め、2030年まで6.39%という最も速いCAGRで成長すると予測されています。スクリーンサイズ別では、15インチを超えるディスプレイが高級車やEVの需要に牽引され、8.98%と最も速いCAGRで成長しています。市場の成長を抑制する主な要因としては、特に中小規模のOEMにとって高い統合および検証コストが挙げられています。

市場の成長を促進する主な要因は以下の通りです。

* EVおよびプレミアム車両における大型インフォテインメントディスプレイの採用拡大。

* 静電容量式タッチパネルおよびコントローラーのユニットコストの低下。

* カメラとインフォテインメントシステムの統合に関する規制要件。

* スマートフォンに似たHMI(ヒューマンマシンインターフェース)に対する消費者の嗜好。

* OTA(Over-The-Air)アップデートが可能なソフトウェア定義型コックピットアーキテクチャの登場。

* 抗ウイルス・抗菌タッチコーティングへの需要増加。

一方、市場の成長を阻害する要因としては、以下が挙げられます。

* 高い統合および検証コスト。

* 運転中の注意散漫に関する規制によるスクリーン操作の制限。

* 特殊ガラスおよびIC(集積回路)のサプライチェーンリスク。

* 高電圧EVプラットフォームにおけるEMI(電磁干渉)問題。

このセクションでは、市場の概要、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)など、多角的な視点から市場が分析されています。

市場規模と成長予測は、以下の様々なセグメントに基づいて詳細に分析されています。

* 販売チャネル別: OEM装着システム、アフターマーケット改修システム。

* スクリーンサイズ別: 9インチ未満、9~15インチ、15インチ超。

* 技術別: 静電容量式、抵抗膜式、赤外線式、表面弾性波式。

* 用途別: 乗用車、小型商用車、中型・大型商用車。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)。各地域内でさらに詳細な国別分析も含まれています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業として、Continental AG、Robert Bosch GmbH、Panasonic Holdings Corp.、DENSO Corporation、Visteon Corporation、LG Display Co. Ltd.、Hyundai Mobis Co. Ltd.、Nippon Seiki Co. Ltd.、Valeo SA、Synaptics Inc.、Infineon Technologies AG、Texas Instruments Inc.などが挙げられており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などがプロファイルされています。

市場の機会と将来の展望については、未開拓市場や満たされていないニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVおよびプレミアム車両における大型インフォテインメントディスプレイの採用拡大

- 4.2.2 静電容量式タッチパネルおよびコントローラーの単価下落

- 4.2.3 カメラ/インフォテインメント統合に関する規制要件

- 4.2.4 スマートフォンに似たHMIに対する消費者の好み

- 4.2.5 OTAアップグレード可能なソフトウェア定義コックピットアーキテクチャ

- 4.2.6 抗ウイルス/抗菌タッチコーティングの需要

-

4.3 市場の阻害要因

- 4.3.1 高い統合および検証コスト

- 4.3.2 運転者の注意散漫に関する規制による画面操作の制限

- 4.3.3 特殊ガラスおよびICのサプライチェーンリスク

- 4.3.4 高電圧EVプラットフォームにおけるEMI問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 販売チャネル別

- 5.1.1 OEM搭載システム

- 5.1.2 アフターマーケット後付けシステム

-

5.2 画面サイズ別

- 5.2.1 9インチ未満

- 5.2.2 9~15インチ

- 5.2.3 15インチ超

-

5.3 技術別

- 5.3.1 静電容量方式

- 5.3.2 抵抗膜方式

- 5.3.3 赤外線方式

- 5.3.4 表面弾性波方式

-

5.4 用途別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型・大型商用車

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 パナソニックホールディングス株式会社

- 6.4.4 株式会社デンソー

- 6.4.5 ヴィステオン・コーポレーション

- 6.4.6 LGディスプレイ株式会社

- 6.4.7 現代モービス株式会社

- 6.4.8 日本精機株式会社

- 6.4.9 ヴァレオSA

- 6.4.10 シナプティクス・インク

- 6.4.11 インフィニオン・テクノロジーズAG

- 6.4.12 テキサス・インスツルメンツ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用タッチスクリーン制御システムは、現代の自動車において、ドライバーや乗員が車両の様々な機能を操作するためのヒューマンマシンインターフェース(HMI)の中核をなす技術でございます。かつて物理的なボタンやダイヤルが主流であった車両操作は、スマートフォンの普及とともに、直感的で多機能なタッチスクリーンへと進化を遂げました。このシステムは、単なる表示装置に留まらず、車両の多様な電子制御ユニットと連携し、情報提供、娯楽、快適性、安全性に関わるあらゆる機能を統合的に管理・制御する役割を担っております。高精細なディスプレイと優れた応答性、そして洗練されたユーザーインターフェースデザインにより、運転体験を向上させるとともに、車内空間のデジタル化を象徴する存在となっております。

このシステムの「種類」は、主にディスプレイ技術、統合レベル、そしてタッチ技術によって分類することができます。ディスプレイ技術では、現在主流の液晶ディスプレイ(LCD)に加え、より高いコントラスト比と薄型化を実現する有機ELディスプレイ(OLED)の採用が増加しております。さらに、次世代技術として、高輝度と優れた局所調光性能を持つMini-LEDやMicro-LEDディスプレイの開発も進められております。統合レベルにおいては、ダッシュボードに埋め込まれた一体型ディスプレイから、視覚的な開放感を提供するフローティング型、さらにはドライバーから助手席までを横断するような大型の「ピラー・トゥ・ピラー」ディスプレイまで、その形態は多様化しております。曲面ディスプレイや、複数のスクリーンをシームレスに連結したコックピットディスプレイも登場し、車内デザインの自由度を高めております。タッチ技術では、かつて主流であった感圧式に代わり、現在ではスマートフォンと同様の静電容量方式が一般的で、マルチタッチ操作や高い精度、耐久性を実現しております。

自動車用タッチスクリーン制御システムの「用途」は非常に広範にわたります。最も一般的なのは、ナビゲーション、オーディオ、ビデオ再生、ラジオ、メディア接続(Apple CarPlayやAndroid Autoなど)といったインフォテインメント機能の操作でございます。また、車両の各種設定、例えば運転モードの切り替え、先進運転支援システム(ADAS)の設定、照明、ドアロックなどもタッチスクリーンを通じて行われます。空調制御パネルも物理ボタンからタッチスクリーンへと移行し、温度設定、風量、送風方向などを直感的に操作できるようになりました。Bluetoothハンズフリー通話やメッセージングといった通信機能、インターネット接続、リモートサービス、OTA(Over-The-Air)アップデートなどのコネクティビティ機能も、タッチスクリーンが主要なインターフェースとなります。さらに、360度カメラビューや駐車アシストなどの運転支援機能の表示・操作、ユーザープロファイルやテーマ設定といったパーソナライゼーション機能にも活用され、車両のデジタル体験を包括的に提供しております。

このシステムを支える「関連技術」も多岐にわたります。操作の確実性を高めるためには、触覚フィードバック(ハプティクス)技術が重要で、画面に触れた際に振動や抵抗感を与えることで、物理ボタンを押したような感覚を再現し、運転中の誤操作防止に貢献しております。また、運転中の視線移動を最小限に抑えるため、音声認識技術やジェスチャーコントロール、さらには視線追跡技術がタッチスクリーンと連携し、より安全で直感的な操作環境を提供しております。拡張現実(AR)技術は、ナビゲーション情報や警告を実際の道路映像に重ねて表示することで、ドライバーの認知負荷を軽減し、安全性を向上させる可能性を秘めております。高速通信技術である5GやV2X(Vehicle-to-Everything)は、リアルタイムの交通情報、クラウドサービス、OTAアップデートを可能にし、システムの機能を拡張いたします。システムの安定稼働とセキュリティ確保のためには、高性能な半導体やプロセッサ、そしてサイバーセキュリティ技術が不可欠でございます。ディスプレイの視認性を高めるための反射防止、指紋防止コーティング、耐久性の高いガラス素材なども重要な要素でございます。

「市場背景」としましては、自動車用タッチスクリーン制御システムは、近年急速な成長を遂げております。その主な要因は、消費者がスマートフォンやタブレットで慣れ親しんだ直感的な操作感を自動車にも求めるようになったこと、車両機能の複雑化に伴い、物理ボタンでは対応しきれなくなったこと、そして電気自動車(EV)の普及により、より大型で先進的なディスプレイが採用される傾向にあることなどが挙げられます。自動運転技術の進化も、乗員が車内で過ごす時間の質を高めるため、より高度なインフォテインメントシステムへの需要を喚起しております。一方で、課題も存在いたします。運転中のドライバーの視線移動や注意散漫による安全性への懸念は常に議論の対象であり、各国で規制の動きも見られます。また、高機能なディスプレイやプロセッサのコスト、多様な車両システムとの統合の複雑さ、ソフトウェア開発と継続的なアップデートの必要性、そして半導体不足に代表されるサプライチェーンの問題も、市場の成長を左右する要因となっております。主要なプレイヤーとしては、自動車メーカー各社に加え、コンチネンタル、ボッシュ、デンソー、パナソニック、ハーマンなどのティア1サプライヤー、そしてLGディスプレイ、サムスンディスプレイ、BOEといったディスプレイメーカーが挙げられます。

「将来展望」としましては、自動車用タッチスクリーン制御システムは、今後も進化を続けることが予想されます。ディスプレイは、より大型化、高精細化、そして統合化が進み、車内全体を覆うようなコックピットディスプレイや、フレキシブルディスプレイ、透明ディスプレイといった革新的な形態が登場するでしょう。操作性においては、タッチ、音声、ジェスチャー、視線追跡、ハプティクスがシームレスに連携する、より自然で直感的なHMIが実現されると考えられます。人工知能(AI)の活用により、ドライバーの習慣や状況に応じて最適な情報や機能を提供する、パーソナライズされた予測型インターフェースが主流となるでしょう。3DディスプレイやAR技術のさらなる統合により、より没入感のあるナビゲーションやエンターテインメント体験が提供される可能性もございます。安全性への配慮は引き続き最重要課題であり、ドライバーの注意散漫を最小限に抑えるためのインテリジェントなHMIデザインや、運転状況に応じて表示内容を動的に変化させる技術が進化するでしょう。また、ソフトウェア定義型車両(SDV)への移行に伴い、タッチスクリーンシステムは、アプリストアモデルを通じて新たな機能やサービスが提供されるプラットフォームとしての役割を強化し、スマートホームや個人のデバイスとの連携も一層進むことで、自動車が生活空間の一部としてより深く統合されていく未来が描かれております。