自動車用トーバー市場:市場規模・シェア分析、成長トレンド、2025年~2030年の予測

自動車用牽引バー市場レポートは、タイプ(固定式、着脱式、旋回式、その他)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、操作機構(手動/非電動、半自動、全電動格納式)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

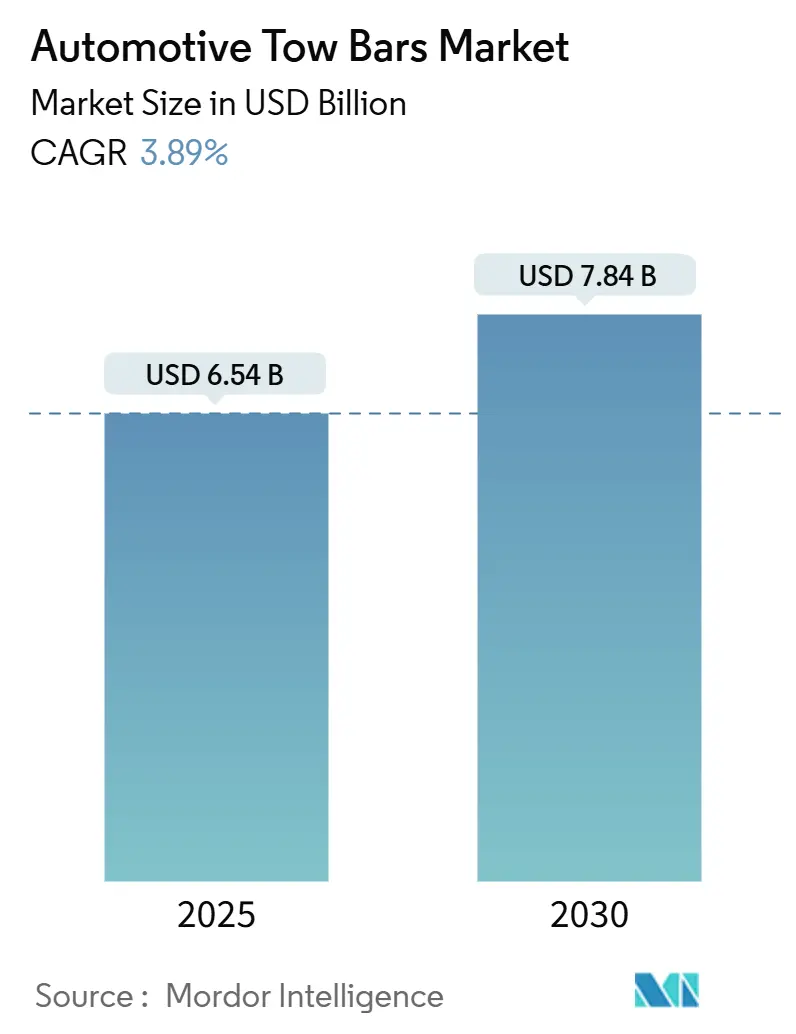

自動車用牽引バー市場は、2025年には65.4億米ドルに達し、2030年までに78.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.89%です。この緩やかな成長は、車両構造、安全規制、電動化といった要因が牽引ハードウェアの技術水準を引き上げている中で、市場が初期成長段階から規律ある製品革新へと移行していることを示しています。レクリエーション車両(RV)ツーリズムの増加、SUVの普及、地域ごとの認証規則の厳格化が需要を後押しする一方で、電気自動車(EV)の販売増加は、航続距離を保護するために軽量で空力効率の高いモジュールの開発をメーカーに促しています。

主要なレポートのポイント

* タイプ別: 2024年には着脱式システムが自動車用牽引バー市場の43.12%を占め、最も大きなシェアを保持しました。旋回式は2030年までに10.21%の最速CAGRで成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が自動車用牽引バー市場規模の70.05%を占めました。電気乗用車アプリケーションは2030年までに8.39%の最も高いCAGRを示すと見込まれています。

* 販売チャネル別: 2024年にはOEM統合が自動車用牽引バー市場の55.08%のシェアを獲得し、2030年までに6.02%のCAGRで成長すると予測されています。

* 操作メカニズム別: 2024年には手動/非電動システムが60.14%のシェアを維持しましたが、全電動格納式は2030年までに10.18%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が収益シェアの36.12%を占め、アジア太平洋地域は2030年までに7.04%の最速CAGRを記録すると見込まれています。

世界の自動車用牽引バー市場の動向と洞察

促進要因

1. レクリエーション車両(RV)の所有とキャラバンツーリズムの増加

RVセクターの堅調な拡大は、メーカーが統合されたモビリティエコシステムへと転換する中で、高度な牽引ソリューションに対する需要を連鎖的に生み出しています。ミレニアル世代が稼ぎ頭となり、従来のホスピタリティよりも体験型旅行を優先する人口動態の変化と相まって、認定された牽引ハードウェアを必要とする車両とトレーラーの組み合わせに対する持続的な需要が生まれています。この傾向はレジャー用途にとどまらず、商用フリート事業者も、特にモジュール式の容量調整が経済的に有利であることが証明されているeコマース配送ネットワークにおいて、ラストマイル配送コストを最適化するためにトレーラーベースの物流ソリューションを採用しています。モバイル牽引バー設置サービスも登場し、市場の成長を後押ししています。

2. 世界のSUVおよびピックアップトラック販売の増加と工場装着牽引機能の向上

SUVとピックアップトラックの普及は、自動車用牽引バー市場のダイナミクスを根本的に変えています。これらのプラットフォームは、工場で強化された牽引機能を備えており、アフターマーケットでのアップグレード需要を促進しています。フォード、GM、トヨタなどのグローバルメーカーは、スマートトレーラーバックアップアシストや負荷監視システムを含む高度な牽引パッケージを統合しています。プレミアムSUVにおけるボディオンフレーム構造への戦略的転換により、以前は商用車プラットフォームが必要だった高い牽引能力が可能になり、ヘビーデューティー牽引バーシステムの対象市場が拡大しています。フリートの電動化は、電気SUVが特殊な電気統合を必要とするため、複雑さを増しており、インテリジェントな牽引バーシステムへの需要を促進しています。

3. 認定牽引ソリューションを義務付ける地域規制の厳格化

主要な自動車市場における規制の厳格化は、牽引バーのコンプライアンス要件を自主的なガイドラインから義務的な認証経路へと変え、競争ダイナミクスを再構築しています。欧州連合のECE R55規制やオーストラリアの車両基準公報1(改訂6)は、二次連結試験や特定の静的試験荷重を義務付け、非認定メーカーの参入障壁を高めています。カナダ運輸省の国家安全マーク認証プロセスも包括的な文書を要求し、規制の専門知識を持つ確立されたプレイヤーの間で市場シェアを統合しています。これらの進化する基準は、認定メーカーがプレミアム価格を享受し、非準拠製品が市場から排除される二層構造の市場を生み出しています。

4. 新しいEVプラットフォームにおける軽量で衝突試験済みの牽引バーモジュールのOEM統合

電気自動車のアーキテクチャ統合は、自動車メーカーがバッテリーパックを収容しながら牽引機能を維持するためにシャシー構造を再設計する中で、機会と複雑さの両方をもたらします。BMWがiXおよびi5プラットフォームに牽引バーの規定を統合したことは、メーカーが空力効率とユーティリティ要件のバランスをどのように取っているかを示しています。テスラがModel Xで採用したアプローチは、牽引モードが回生ブレーキ、サスペンション設定、航続距離計算を自動的に調整するソフトウェアとハードウェアの統合を示しています。バッテリーの配置が従来の取り付け点を制約するため、牽引バーメーカーは強化されたシャシー部材全体に荷重を分散させる車両固有のソリューションを開発する必要があり、課題はさらに深刻化しています。衝突試験要件も、牽引バーの統合が乗員保護や構造的完全性を損なわないようにする必要があるため、複雑さを増しています。

抑制要因

1. 専門的な設置および型式認証の高コスト

設置および認証費用は、専門的な取り付けコストが300米ドルから1,000米ドルに及ぶ一方で、型式認証プロセスが規制の複雑さを増し、小規模メーカーの参入を妨げるため、市場に大きな摩擦を生み出しています。オーストラリア市場のデータによると、牽引バーの総コストは、機器と設置を含めて300米ドルから2,000米ドルに及び、プレミアムな電動格納式システムはより高いマージンを享受しますが、専門技術者のトレーニングを必要とします。カリフォルニア州大気資源局の認証費用も市場参入の障壁となっています。ADASシステムや電子安定制御など、現代の車両統合の技術的複雑さにより、適切なキャリブレーションにはディーラーレベルの診断ツールと専門知識が必要となり、設置コストをさらに押し上げています。

2. EVおよびハイブリッド車の牽引能力の制限

電気自動車(EV)およびハイブリッド車は、バッテリーの重量と熱管理の課題により、従来のガソリン車と比較して牽引能力が著しく低いか、牽引がまったくできない場合があります。例えば、テスラモデル3は牽引能力が1,000kgに制限されており、多くの従来のSUVやピックアップトラックの牽引能力である2,000kgから3,500kgを大きく下回っています。これは、EVのバッテリーが牽引によって発生する追加の熱負荷に敏感であり、バッテリーの劣化や航続距離の短縮につながる可能性があるためです。さらに、牽引はEVの航続距離を大幅に短縮させ、長距離移動の魅力を低下させます。これは、特にレクリエーション目的で牽引バーを使用する消費者にとって、EVの採用を妨げる要因となっています。

3. 牽引バーの統合における技術的複雑さ

現代の車両は、先進運転支援システム(ADAS)、電子安定制御(ESC)、および複雑な電気システムを搭載しており、牽引バーの統合を技術的に複雑にしています。牽引バーの設置は、これらのシステムを妨害したり、誤動作させたりしないように慎重に行う必要があります。例えば、一部のADASシステムは、牽引バーがセンサーの視界を遮ったり、レーダー信号を妨害したりする可能性があるため、牽引バーの設置後に再キャリブレーションが必要になる場合があります。ESCシステムは、牽引されるトレーラーの存在を考慮して、車両のダイナミクスを適切に管理するために、牽引バーの統合と連携する必要があります。これらの技術的課題は、設置プロセスを複雑にし、専門的な知識とツールを必要とし、最終的に消費者のコストを増加させます。

4. 規制および標準化の欠如

牽引バーの設計、設置、および使用に関する規制と標準化の欠如は、市場に不確実性と断片化をもたらします。地域や国によって異なる規制要件は、メーカーが複数の市場向けに製品を設計および認証することを困難にします。この標準化の欠如は、消費者が牽引バーの安全性と性能を評価することも困難にし、品質と安全性のばらつきにつながる可能性があります。統一された国際的な基準がないため、メーカーは異なる市場の特定の要件を満たすために、製品の設計とテストに多大なリソースを投資する必要があります。これは、特に小規模なメーカーにとって、市場参入の障壁となり、イノベーションを阻害する可能性があります。

5. 保険および保証に関する懸念

牽引バーの設置および使用は、車両の保険適用範囲およびメーカー保証に影響を与える可能性があります。不適切に設置された牽引バーや、メーカーによって承認されていない牽引バーは、車両の保証を無効にする可能性があります。また、牽引に関連する事故の場合、保険会社は、牽引バーの設置または使用が原因であると判断した場合、補償を拒否する可能性があります。これらの懸念は、消費者が牽引バーの購入と設置を検討する際に、追加の不確実性とリスクをもたらします。消費者は、潜在的な保証の無効化や保険の拒否を避けるために、メーカー承認の牽引バーと専門的な設置を選択する必要があり、これがコストをさらに押し上げます。

機会

1. EVおよびハイブリッド車向けの軽量かつ統合された牽引ソリューションの開発

EVおよびハイブリッド車の市場が拡大するにつれて、これらの車両の特定の要件に対応する革新的な牽引ソリューションに対する需要が高まっています。軽量素材(アルミニウムや複合材料など)の使用は、車両の航続距離への影響を最小限に抑えながら、牽引能力を向上させるのに役立ちます。車両のシャシーと電気システムにシームレスに統合される牽引バーは、ADASやESCシステムとの互換性を確保し、設置の複雑さを軽減します。例えば、一部のEVメーカーは、車両の設計に完全に統合された格納式牽引バーを提供しており、使用しないときは見えないように収納できます。このようなソリューションは、美観を損なうことなく機能性を提供し、EV所有者にとって魅力的です。

2. スマート牽引技術とADAS統合

牽引バーを車両のADASおよび電子システムと統合するスマート牽引技術は、安全性と利便性を大幅に向上させる機会を提供します。これには、トレーラーの揺れを検出して修正するトレーラースウェイコントロールシステム、牽引中の死角を監視する拡張された死角監視システム、および牽引中の駐車を支援する自動駐車支援システムが含まれます。これらの技術は、牽引の課題を軽減し、経験の浅い牽引者でもよりアクセスしやすくします。例えば、一部の高級車は、牽引バーが取り付けられていることを自動的に検出し、車両の運転支援システムを調整して、牽引中の最適なパフォーマンスと安全性を確保します。

3. アフターマーケットのカスタマイズとモジュール式ソリューション

消費者の多様なニーズに対応する、カスタマイズ可能でモジュール式の牽引バーソリューションに対する需要が高まっています。これにより、ユーザーは特定の牽引要件(自転車ラック、小型トレーラー、大型キャラバンなど)に基づいて牽引バーを構成できます。モジュール式設計は、設置と取り外しを容易にし、車両の多用途性を高めます。例えば、異なるヒッチボールサイズや取り付けオプションを可能にする交換可能なコンポーネントを備えた牽引バーは、幅広い用途に対応できます。このアプローチは、消費者に柔軟性を提供し、特定のニーズに合わせて牽引ソリューションを調整できるようにします。

4. 規制の調和と標準化の推進

牽引バーの設計、テスト、および設置に関する国際的な規制の調和と標準化は、市場の成長を促進する上で重要な機会です。統一された基準は、メーカーが複数の市場向けに製品を開発するプロセスを簡素化し、コストを削減し、イノベーションを促進します。また、消費者が牽引バーの安全性と品質をより簡単に評価できるようになります。政府機関、業界団体、およびメーカー間の協力は、これらの標準化の取り組みを推進する上で不可欠です。例えば、欧州連合の型式認証プロセスは、牽引バーの安全性と性能に関する厳格な基準を設定しており、他の地域でも同様の枠組みを採用することで、世界市場の効率が向上する可能性があります。

5. 専門的な設置およびトレーニングプログラムの拡大

牽引バーの設置における技術的複雑さが増しているため、専門的な設置サービスと技術者向けのトレーニングプログラムに対する需要が高まっています。高品質の設置と適切なキャリブレーションを保証する認定トレーニングプログラムは、市場の信頼性を高め、消費者の安全を確保します。これは、専門的な設置サービスを提供する独立したワークショップやディーラーにとって、新たなビジネス機会を生み出します。例えば、メーカーは、自社の牽引バー製品の設置とサービスに関する認定トレーニングコースを提供し、技術者が最新の車両システムと統合技術に関する知識を習得できるようにすることができます。これにより、設置エラーのリスクが軽減され、牽引バーの性能と寿命が向上します。

市場セグメンテーション

牽引バー市場は、いくつかの主要なセグメントに基づいて分類できます。

1. 製品タイプ別

* 固定式牽引バー:最も一般的で費用対効果の高いタイプで、車両に恒久的に取り付けられます。

* 取り外し式牽引バー:使用しないときに取り外すことができ、車両の美観を維持します。

* 格納式牽引バー:電動または手動で車両の下に収納でき、最高の利便性と美観を提供します。

* スワンネック牽引バー:細身の設計で、車両の美観を損ないにくいヨーロッパで人気のあるタイプです。

* フランジ牽引バー:商用車や重い牽引用途で一般的に使用される、頑丈な設計です。

2. 車両タイプ別

* 乗用車:セダン、ハッチバック、SUVなど、レクリエーション目的や軽度の牽引に使用されます。

* 商用車:バン、ピックアップトラック、小型トラックなど、重い牽引や業務用に使用されます。

* 電気自動車(EV)およびハイブリッド車:軽量で統合されたソリューションが必要な、成長中のセグメントです。

3. エンドユーザー別

* OEM(相手先ブランド製造業者):車両メーカーが新車に工場で取り付けられた牽引バーを提供します。

* アフターマーケット:独立したサプライヤーや設置業者が、既存の車両向けに牽引バーを提供します。

4. 牽引能力別

* 軽牽引(1,500kg未満):自転車ラック、小型トレーラー、ジェットスキーなどに適しています。

* 中牽引(1,500kg~3,500kg):キャラバン、ボート、中型トレーラーなどに適しています。

* 重牽引(3,500kg超):大型トレーラー、馬運車、商用用途などに適しています。

5. 地域別

* 北米:ピックアップトラックと大型SUVの普及により、重い牽引バーの需要が高いです。

* ヨーロッパ:スワンネックや取り外し式牽引バーが人気で、レクリエーション目的での使用が多いです。

* アジア太平洋:経済成長と車両所有の増加により、牽引バー市場が拡大しています。

* 南米:インフラ開発と商用車の需要により、牽引バー市場が成長しています。

* 中東およびアフリカ:商用車とオフロード車の需要により、牽引バー市場が成長しています。

主要な市場プレーヤー

牽引バー市場の主要なプレーヤーには、以下のような企業が含まれます。

* Thule Group (スウェーデン)

* Westfalia-Automotive (ドイツ)

* Brink Group (オランダ)

* ACPS Automotive (ORIS) (ドイツ)

* Bosal (ベルギー)

* Curt Manufacturing (米国)

* Draw-Tite (米国)

* Reese (米国)

* B&W Trailer Hitches (米国)

* Horizon Global Corporation (米国)

* Tow-Trust Towbars (英国)

* Witter Towbars (英国)

* PCT Automotive (英国)

* Galia (フランス)

* MVG (ドイツ)

* Rameder (ドイツ)

* Auto-Hak (ポーランド)

* Hak-Pol (ポーランド)

* Steinhof (ポーランド)

* D-L (ポーランド)

* VFM (オーストラリア)

* Hayman Reese (オーストラリア)

* ARB Corporation (オーストラリア)

* Toyota (日本) – OEMとして

* Honda (日本) – OEMとして

* Ford (米国) – OEMとして

* General Motors (米国) – OEMとして

* Volkswagen (ドイツ) – OEMとして

これらの企業は、OEM市場とアフターマーケットの両方で事業を展開しており、幅広い牽引バー製品とソリューションを提供しています。競争は、製品の品質、イノベーション、価格設定、および流通ネットワークに基づいて行われます。特に、EVおよびハイブリッド車向けの新しいソリューションの開発と、スマート牽引技術の統合が、将来の市場競争の重要な要素となるでしょう。

結論

牽引バー市場は、EVおよびハイブリッド車の普及、技術の進歩、および消費者のライフスタイルの変化によって、ダイナミックな変革期を迎えています。専門的な設置コスト、EVの牽引能力の制限、および技術的複雑さといった抑制要因が存在する一方で、軽量で統合されたソリューション、スマート牽引技術、および規制の調和といった大きな機会も存在します。市場プレーヤーは、これらの課題に対処し、機会を活用するために、イノベーション、戦略的パートナーシップ、および顧客中心のアプローチに注力する必要があります。特に、持続可能性と技術統合への傾向は、牽引バー市場の将来の成長と方向性を形作る上で重要な役割を果たすでしょう。

このレポートは、世界の自動車用牽引バー市場に関する包括的な分析を提供しています。市場の定義、詳細な調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しており、市場の動向を深く理解するための重要な情報源となっています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。まず、レクリエーション車両(RV)の所有率の増加とキャラバンツーリズムの人気上昇が挙げられます。次に、世界的なSUVおよびピックアップトラックの販売急増により、車両に工場装着される牽引能力が向上していることも市場拡大に寄与しています。さらに、地域ごとの規制が厳格化され、認証された牽引ソリューションの導入が義務付けられていることも、市場の健全な成長を後押ししています。技術革新の面では、新しい電気自動車(EV)プラットフォームにおいて、軽量で衝突試験済みの牽引バーモジュールがOEMによって統合される動きが見られます。また、高級車市場では、全電動格納式牽引バーの採用が急速に進んでおり、利便性とデザイン性が重視されています。加えて、P2P(個人間)トレーラー共有アプリの普及が、アフターマーケットにおける牽引バーの設置需要を刺激しています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。牽引バーの専門家による設置には高額な費用がかかり、型式認証(ホモロゲーション)のコストも負担となります。また、厳格な安全性および法的責任に関する規制が、DIY(Do-It-Yourself)での牽引バー導入を制限しています。電気自動車(EV)の普及が進む中で、牽引によるバッテリー航続距離の低下(最大30~50%減)は、EV所有者の牽引バー採用をためらわせる大きな要因です。さらに、新興市場では低品質な模倣品の牽引バーが蔓延しており、これが消費者の信頼を損ね、市場全体の健全な発展を阻害する可能性があります。

主要な市場洞察とトレンド

レポートの分析によると、牽引バーの需要は乗用車、特にSUVやクロスオーバーが圧倒的に支配しており、2024年の市場収益の70.05%を占めています。中でも、電気乗用車への応用は最も急速に成長しているセグメントとして注目されています。

操作メカニズム別では、全電動格納式ヒッチが高級SUV市場で特に人気を集めています。これは、車両のシームレスな美観を損なわないデザイン、ワンタッチでの操作が可能な利便性、そして運転支援エレクトロニクスとの高度な統合性によるものです。このセグメントは2030年までに年平均成長率(CAGR)10.21%で成長すると予測されています。

電気自動車における牽引バーの採用には、航続距離のペナルティに加え、回生ブレーキシステムに対応した特殊な制御装置の設置が必要となるため、コストと複雑さが増すという課題が伴います。

地域別では、アジア太平洋地域が最も急速な成長を示しており、7.04%のCAGRを記録しています。これは、同地域におけるSUV所有の増加、トレーラー共有アプリの普及、および牽引関連インフラの整備が進んでいることに起因しています。

規制の側面では、欧州のECE R55やカナダの国家安全マークといった国際的な基準が、認証された製品の使用を義務付けています。これにより、市場への新規参入障壁は高まるものの、製品の安全性とコンプライアンスの向上に大きく貢献しています。

市場のセグメンテーションと競争環境

市場は、牽引バーのタイプ(固定式、着脱式、旋回式、その他)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、および操作メカニズム(手動/非電動、半自動、全電動格納式)といった多様な基準で詳細にセグメント化され、それぞれの成長予測が提供されています。地理的にも、北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域およびその下位区分において、詳細な市場分析が実施されています。

競争環境の章では、Horizon Global Corporation、Bosal International N.V.、Brink Group B.V.、CURT Manufacturing LLC、Westfalia-Automotive GmbH、ACPS Automotive GmbHなど、世界の主要な牽引バーメーカーが多数プロファイルされています。これらの企業に関するグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳細に分析されており、市場の集中度、戦略的動向、市場シェアの分析を通じて、競争状況が明確に示されています。

市場機会と将来の展望

本レポートは、自動車用牽引バー市場における未開拓の領域(ホワイトスペース)や満たされていないニーズについても評価しており、将来的な成長機会と市場の進化の方向性を示唆しています。

以上これらの分析は、市場参加者が情報に基づいた意思決定を行い、持続可能な成長を達成するための羅針盤となるでしょう。また、技術革新、規制の変更、消費者の嗜好の変化といった主要なトレンドが市場に与える影響についても深く掘り下げており、長期的な視点での戦略立案を支援します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 レクリエーション車両(RV)の所有とキャラバン観光の増加

- 4.2.2 世界的なSUVおよびピックアップ販売の急増による工場装着牽引能力の向上

- 4.2.3 認定牽引ソリューションを義務付ける地域規制の厳格化

- 4.2.4 新しいEVプラットフォームにおける軽量で衝突試験済みの牽引バーモジュールのOEM統合

- 4.2.5 高級車における全電動格納式牽引バーの急速な採用

- 4.2.6 アフターマーケット設置を促進するP2Pトレーラー共有アプリの拡大

-

4.3 市場の阻害要因

- 4.3.1 高額な専門家による設置および型式認証費用

- 4.3.2 DIY採用を制限する厳格な安全性/責任規制

- 4.3.3 牽引負荷によるバッテリー航続距離の低下がEVオーナーの採用を減少させる

- 4.3.4 新興市場における低品質な偽造牽引バーの蔓延が消費者の信頼を損なう

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 タイプ別

- 5.1.1 固定式

- 5.1.2 着脱式

- 5.1.3 旋回式

- 5.1.4 その他

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 販売チャネル別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

-

5.4 操作機構別

- 5.4.1 手動/非電動

- 5.4.2 半自動

- 5.4.3 全電動格納式

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ホライズン・グローバル・コーポレーション

- 6.4.2 ボサル・インターナショナル N.V.

- 6.4.3 ブリンク・グループ B.V.

- 6.4.4 CURT マニュファクチャリング LLC

- 6.4.5 ウェストファリア・オートモーティブ GmbH

- 6.4.6 ACPS オートモーティブ GmbH

- 6.4.7 AL-KO ビークルテクノロジー(サヴィコ)

- 6.4.8 トー・トラスト・トーバーズ Ltd.

- 6.4.9 GDW グループ

- 6.4.10 PCT オートモーティブ Ltd.

- 6.4.11 シュタインホフ Sp. z o.o.

- 6.4.12 ウンブラ・リモルキ S.r.l.

- 6.4.13 B&W トレーラーヒッチ

- 6.4.14 ヘイマン・リース Pty Ltd.

- 6.4.15 ロードマスター Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用トーバーは、車両の後部に取り付けられ、トレーラーやキャンピングカー、自転車キャリア、カーゴキャリアなどを牽引または積載するための重要な装置です。一般的には「ヒッチメンバー」とも呼ばれ、車両と被牽引物との物理的な連結を担う、安全性に直結する部品であります。その構造は、車両のシャシーに固定されるメインフレーム、牽引力を伝えるためのボールマウントやレシーバーチューブ、そして被牽引物と連結するためのヒッチボールやピンなどで構成されます。車両の牽引能力や法規制(最大牽引質量、取り付け基準など)に準拠して設計・製造される必要があり、適切な選択と取り付けが極めて重要です。単に物を牽引するだけでなく、レジャー活動や業務用途において、車両の積載能力や運搬能力を大幅に拡張する役割を担っています。

自動車用トーバーには、その使用目的や利便性に応じていくつかの種類が存在します。まず、「固定式トーバー」は、一度車両に取り付けると常時露出した状態となる最も基本的なタイプです。構造がシンプルで堅牢であり、頻繁に牽引を行うユーザーに適しています。次に、「着脱式トーバー」は、使用しない時にはトーバー本体を車両から取り外すことができるタイプです。これにより、車両の外観を損なわず、またトーバーが障害物となることを避けることができます。手動でピンを操作して取り外すものや、半自動でロック・アンロックが可能なものなどがあります。さらに進化したタイプとして、「格納式トーバー」があります。これは、電動または手動でトーバーを車両の下部に格納できるタイプで、最もスマートなソリューションとして、特に高級車やSUVで採用が進んでいます。使用しない時は完全に隠れるため、デザイン性を重視するユーザーに人気があります。また、アメリカで広く普及している「レシーバーヒッチ式」は、四角いレシーバーチューブに様々なアタッチメント(ボールマウント、サイクルキャリア、カーゴキャリアなど)を差し込んで使用する汎用性の高いタイプです。これにより、一つのヒッチメンバーで多様な用途に対応できる利点があります。一部の車両では、最初から車両設計にトーバーが組み込まれた「車両統合型」も存在し、デザインと機能が一体化されています。

自動車用トーバーの用途は非常に多岐にわたります。最も一般的なのは、ボートトレーラー、ジェットスキートレーラー、貨物トレーラー、ユーティリティトレーラーといった各種トレーラーの牽引です。これにより、レジャー用品や業務用の資材などを効率的に運搬することが可能になります。また、近年人気が高まっているキャンピングカーやトラベルトレーラーの牽引にも不可欠であり、アウトドアライフを豊かにする上で重要な役割を果たします。さらに、トーバーは牽引だけでなく、車両後部に様々なアクセサリーを装着するためのプラットフォームとしても利用されます。例えば、自転車を複数台積載できる「サイクルキャリア」や、追加の荷物スペースを確保する「カーゴキャリア(ヒッチキャリア)」などが挙げられます。これらのキャリアは、車両の積載能力を大幅に向上させ、家族での旅行やアウトドア活動において非常に便利です。その他にも、農業機械の牽引や、特殊車両の運搬など、業務用途においてもその堅牢性と汎用性が活用されています。

自動車用トーバーの利用には、様々な関連技術が密接に関わっています。まず、車両側の「牽引能力」は、トーバーの性能を最大限に引き出す上で不可欠です。エンジンの出力、シャシーの強度、ブレーキ性能、サスペンションの設計などが、安全な牽引を保証します。次に、トレーラーの灯火類(ブレーキランプ、ウインカー、テールランプなど)を機能させるための「電気配線」は必須であり、7ピンや13ピンといった国際規格のコネクタが使用されます。これにより、牽引中の安全性が確保されます。さらに、牽引時の安全性を高める技術として「トレーラースタビリティコントロール(TSC)」があります。これは、牽引中のトレーラーの揺れ(スネーキング現象)を車両が検知し、車両のブレーキやエンジン出力を自動的に制御することで、安定した走行を維持するシステムであり、横滑り防止装置(ESP/ESC)と連携して機能します。また、トレーラーの連結作業や後方確認を支援する「バックカメラ」や「パーキングアシストシステム」も、利便性と安全性を向上させる重要な技術です。トーバー自体の素材技術も進化しており、高張力鋼やアルミニウム合金の採用により、軽量化と高強度化が図られています。屋外での使用が多いため、塗装やメッキによる「防錆技術」も製品寿命を延ばす上で欠かせません。格納式トーバーにおいては、モーター、センサー、制御システムといった「電動格納機構」が、スムーズな操作と信頼性を実現しています。

自動車用トーバーの市場は、いくつかの要因によって形成されています。近年、キャンプ、マリンスポーツ、サイクリングといったアウトドアやレジャー活動の人気が世界的に高まっており、それに伴い、トレーラーやキャリアを必要とするユーザーが増加しています。特に、牽引に適したSUVやミニバンといった車両の市場拡大も、トーバーの需要を後押ししています。また、各国における牽引に関する「法規制」は、市場に大きな影響を与えます。例えば、日本では連結検討書の取得や車検時の適合性確認など、特定の法規制を遵守する必要があります。これらの規制は、製品の設計や取り付け方法、さらには市場で流通する製品の種類にも影響を与えます。市場には、自動車メーカーが純正品として提供するものと、専門メーカーが製造するアフターマーケット製品が存在し、ユーザーは自身の車両や用途に合わせて選択することができます。安全性への意識の高まりも市場の動向に影響を与えており、牽引時の事故防止のため、高品質で信頼性の高い製品が求められる傾向にあります。さらに、車両の燃費向上や排出ガス規制といった環境規制は、トーバーの軽量化や空力性能の改善にも間接的に影響を与える可能性があります。

自動車用トーバーの将来展望は、自動車産業全体の技術革新と密接に連動しています。まず、「電動化」の進展はトーバーに新たな課題と可能性をもたらします。電気自動車(EV)の普及に伴い、牽引時のバッテリー消費や航続距離への影響が懸念される一方で、EV専用のトーバーや、回生ブレーキを活用したトレーラーの登場が期待されます。また、トレーラー自体が電動化され、駆動アシストを行うことで、牽引車両の負担を軽減する技術も研究されています。「自動運転技術」との連携も注目されており、将来的には自動運転システムがトレーラーの連結・切り離し、さらには駐車をアシストするようになるかもしれません。トーバーの「スマート化・IoT化」も進むでしょう。トーバーの状態(連結状況、荷重など)を車両のインフォテインメントシステムに表示したり、トレーラーのタイヤ空気圧や温度などをモニタリングし、車両側で警告を発するシステムが普及する可能性があります。ワイヤレス給電やデータ通信によるトレーラーとの連携強化も期待されます。素材技術の進化により、CFRP(炭素繊維強化プラスチック)などの新素材を採用した、さらなる「軽量化と高強度化」が図られるでしょう。これにより、車両の燃費向上に貢献しつつ、安全性を維持します。デザイン面では、車両デザインとの一体感を高める、よりスマートで目立たないデザインのトーバーが増加し、格納式トーバーの普及がさらに進むと予想されます。安全性と利便性の向上は常に追求され、トレーラースタビリティコントロールのさらなる進化や、連結作業の簡素化、誤操作防止機能の強化が進むでしょう。最後に、シェアリングエコノミーの拡大に対応するため、レンタル車両やカーシェアリングでのトーバー利用を想定した、汎用性の高いシステムや、簡単に着脱・設定変更できる機構の需要も高まる可能性があります。