車載TPMS市場:規模・シェア分析、成長動向と予測 (2025-2030年)

自動車TPMS市場レポートは、システムタイプ(直接式、間接式、ハイブリッド式)、センサー技術(MEMS容量式、ひずみゲージ式など)、取り付け方法(バルブステム式、バンド/リム取り付け式、タイヤ埋め込みモジュール式)、周波数帯(315 MHzなど)、車両タイプ(乗用車など)、販売チャネル(OEM工場装着、アフターマーケット後付け)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用タイヤ空気圧監視システム(TPMS)市場の概要

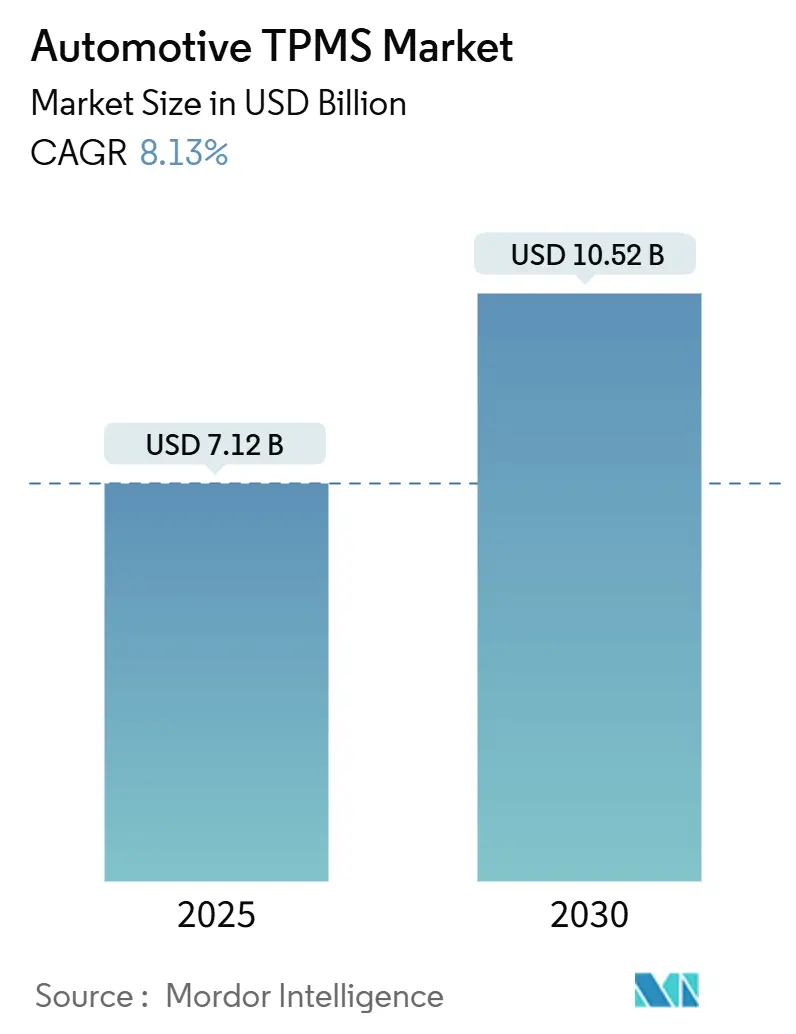

自動車用タイヤ空気圧監視システム(TPMS)市場は、2025年には71.2億米ドルと推定され、2030年までに105.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.13%で成長すると予測されています。この成長は、厳格な安全規制、電動パワートレインへの移行、先進運転支援システム(ADAS)やコネクテッドカーへのタイヤデータの統合深化に起因しています。リアルタイムのタイヤ状態分析が従来の空気圧警告に取って代わり、自動車メーカーは予測メンテナンスをOTA(Over-The-Air)ソフトウェア機能と連携させ、重量に敏感な電気自動車の走行距離を保護できるようになっています。センサー、ゲートウェイ、クラウドプラットフォームの統合もシステムコストを削減し、二輪車や商用車フリートでの採用を加速させています。同時に、圧電エネルギーハーベスティングやセキュアな2.4 GHz接続における革新が、センサーの自己給電方法やタイヤ、ゲートウェイ、クラウド間のデータ移動方法を再定義し、自動車用TPMS市場を多セグメントにわたる堅調な成長へと導いています。

主要なレポートのポイント

* システムタイプ別: ダイレクトソリューションが2024年に市場シェアの63.11%を占め、2030年までに間接型から直接型へのハイブリッドが8.17%の最速CAGRを記録すると予測されています。

* センサー技術別: MEMS容量性デバイスが2024年に市場シェアの51.62%を占め、圧電技術は2030年までに8.23%のCAGRで成長すると予測されています。

* 装着方法別: バルブステム装着が2024年に市場シェアの67.25%を占め、埋め込み型タイヤモジュールは2030年までに8.25%のCAGRで拡大すると予測されています。

* 周波数帯域別: 433 MHz帯が2024年に市場シェアの53.26%を占め、2.4 GHz + UWB周波数は2030年までに8.33%のCAGRで進展すると予測されています。

* 車両タイプ別: 乗用車が2024年に市場シェアの71.79%を占め、二輪車は2030年までに8.19%のCAGRで成長すると予測されています。

* 販売チャネル別: OEM工場装着が2024年に市場シェアの67.98%を占め、アフターマーケットのレトロフィットは2030年までに8.31%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年に市場シェアの36.81%を占め、アジア太平洋地域は2030年までに8.35%のCAGRで成長すると予測されています。

世界の自動車用TPMS市場のトレンドと洞察

市場の推進要因

* TPMS装着の義務化: 欧州連合の一般安全規則により、2024年7月以降、トラック、バス、トレーラーにもTPMSの装着が義務付けられるなど、規制が乗用車以外にも拡大しています。米国ではFMVSS 138が10,000ポンド未満のすべての軽車両を対象とし、韓国での早期導入やインドでの枠組み案が新興市場での規制導入の青写真を提供しています。商用車フリートでの採用も急速に進んでおり、センサー生産の規模の経済を推進しています。

* ADASおよびコネクテッドカーテレマティクスとの統合の増加: ダイレクトTPMSデータを車両安定性、自動ブレーキ、クラウド分析と統合することで、全体的な安全価値が高まります。MelexisはBluetooth対応のOEM TPMSを発売し、OTAソフトウェアサポートとモバイルアプリへのスムーズなペアリングを可能にしました。電気自動車では、最適化されたタイヤ空気圧がバッテリーの航続距離を向上させ、回生ブレーキの変動を緩和するため、TPMSデータはADASスタック内で不可欠なものとなっています。

* 低コストMEMSセンサーの普及: MEMS容量性センサーは2024年に部品コスト5米ドルの閾値を下回り、インド、インドネシア、ベトナムのオートバイOEMがTPMSを標準安全装備として搭載できるようになりました。オートバイのハンドリング、ブレーキング、転がり抵抗は適切な空気圧から大きな恩恵を受け、政府の交通安全アジェンダを支援しています。

* スマートタイヤヘルス分析エコシステムへの移行: ティア1サプライヤーは、温度、摩耗、荷重検知機能をゴムコンパウンド内部に組み込んでいます。コンチネンタルのGen3インテリジェントタイヤプロトタイプは、トレッド摩耗深さやリアルタイムのキャビティ温度をストリーミングし、MaaS(Mobility-as-a-Service)フリート向けの予測メンテナンスダッシュボードを可能にしています。

市場の抑制要因

* エントリーレベルセグメントにおける高額なセンサーおよびキャリブレーションコスト: 価格に敏感なAセグメントの自動車や通勤用バイクでは、追加の12~15米ドルのハードウェアコストとディーラーでのキャリブレーション費用が完全なコンプライアンスを妨げています。バッテリー寿命の制約も、バルブ取り外し作業を負担と考える低予算の所有者の意欲を削いでいます。

* ワイヤレスTPMSのサイバーセキュリティ脆弱性: ラトガース大学の研究では、暗号化されていないTPMSパケットが40mの距離で傍受され、空気圧不足の警告を悪意を持って偽装できることが示されました。ダイレクトセンサーが2.4 GHzおよびUWBで双方向データを交換し始めるにつれて、IEEE 802.15.4やTLSベースのトンネリングなどの認証フレームワークがオプションからベースライン機能へと移行しています。

セグメント分析

* システムタイプ別: ダイレクトシステムが統合の波をリード

ダイレクトアーキテクチャは2024年に自動車用TPMS市場シェアの63.11%を占め、2030年までに8.17%のCAGRを記録すると予測されています。これは、UN R141の精度要件を満たすリアルタイムの圧力および温度データ提供に支えられています。間接型ソリューションはABS車輪速度信号を利用することでフリートのレトロフィットにおいてコストヘッジとして機能しますが、ADASセンサーフュージョンに必要な高粒度データストリームを提供できません。自動車メーカーが集中型ドメインコントローラーに移行するにつれて、ダイレクトTPMSノードはCAN-FDまたは車載イーサネットバックボーンにスムーズに組み込まれ、診断とOTAファームウェアアップデートを効率化します。ソフトウェア分析プラットフォームは、生タイヤデータを実用的なメンテナンス間隔、予測的なトレッド摩耗警告、動的荷重バランス調整の合図に変換します。

* センサー技術別: 圧電イノベーションが電力パラダイムを破壊

MEMS容量性要素は、成熟したフロントエンド製造と広範なOEM検証により、2024年に自動車用TPMS市場シェアの51.62%を獲得しました。しかし、圧電ハーベスターは、サプライヤーがカーカス変形を使用可能な電荷に変換するチタン酸ジルコン酸鉛ストリップを統合することで、8.23%のCAGRで急速に牽引力を増しています。バッテリーを排除することで、寿命末期のリサイクルが容易になり、メンテナンス間隔が長くなり、センサーアクセスが困難なハブレス二輪車へのTPMS展開が可能になります。

* 装着方法別: 埋め込み型モジュールが連続監視を可能に

バルブステムアセンブリは、歴史的なサービスへの慣れと合金およびスチールリム間の互換性により、2024年に自動車用TPMS市場規模の67.25%を維持しました。しかし、埋め込み型タイヤモジュールは、インナーライナーに装着されるため、ケーシング温度、ひずみ、局所的な摩耗を読み取ることができるため、8.25%のCAGRで加速しています。グッドイヤーのSightLineプラットフォームは、トレッド深さ、カーカスフレックス、キャビティ温度をクラウド分析に統合し、フリートが予期せぬダウンタイムを削減するのに役立っています。

* 周波数帯域別: 高周波が高度な機能を可能に

433 MHz帯は、世界的な型式承認と強力な干渉耐性により、2024年に53.26%のシェアを占めました。しかし、2.4 GHzおよび新興のUWB実装は、世界的なISM割り当てと双方向アップデートのための高いデータスループットを活用し、8.33%のCAGRで拡大すると予想されています。MelexisのBLEベースTPMSは350 msの通知遅延を達成し、スマートフォンとのペアリングをサポートすることで、ドライバーがディーラーツールなしでセンサーを再学習できるようにしています。

* 車両タイプ別: 二輪車が新興市場の拡大を牽引

乗用車は、米国、EU、韓国における義務的な装着規則の下、2024年に自動車用TPMS市場シェアの71.79%を占めました。しかし、インド、インドネシア、ベトナムが年間オートバイ走行台数に対する安全規制を強化するにつれて、二輪車は2030年までに8.19%のCAGRで最速の成長ポケットを形成しています。

* 販売チャネル別: アフターマーケットのレトロフィットがフリート導入を加速

OEM工場プログラムは、TPMSを標準装備とする組立ラインの経済性と排出ガス規制への対応戦略により、2024年に自動車用TPMS市場規模の67.98%を占めました。しかし、アフターマーケットチャネルは、フリートが安全検査規則を満たすために従来のユニットをデジタル化するにつれて、8.31%のCAGRで拡大しています。

地域分析

* 北米: FMVSS 138に支えられ、2024年には自動車用TPMS市場収益の36.81%を占める最大の地域貢献者であり続けました。サイバーセキュリティへの継続的な重点は、サプライヤーを暗号化されたBLEおよびUWBスタックへと導いています。商用運送業者は、コンプライアンス、安全、説明責任スコアの改善を追求し、クラス8トラクターの大量レトロフィットを行っており、2025年には地域のアフターマーケットレトロフィット普及率がほぼ5分の2に上昇すると予測されています。

* 欧州: 欧州の一般安全規則は、2024年半ばからすべての新型商用車にTPMSを義務付けました。ドイツのOEMであるダイムラートラックやMANは、すでに大型プラットフォームにダイレクトセンサーを組み込んでいます。地域の脱炭素目標は、フリートがTPMSを低転がり抵抗タイヤと組み合わせることを奨励し、TÜV Nordのフィールドテストで検証された2~3%の燃料節約を実現しています。

* アジア太平洋: 絶対的な出荷量でリードしており、インド、中国、東南アジア諸国が二輪車および軽トラックの適用範囲を広げる法制化を進めるにつれて、2030年までに8.35%のCAGRで世界の平均を上回ると予測されています。中国の電気自動車の急増は、バッテリー航続距離に敏感な自動車メーカーに、Aセグメントのハッチバック全体でTPMSを標準化するよう促しています。

競争環境

自動車用TPMS市場は中程度の集中度を維持しており、上位5社のサプライヤーが2024年の世界出荷量の半分以上を占めています。コンチネンタルは自社開発のASIC設計とレゲンスブルク工場での大規模生産を活用し、フォルクスワーゲングループやステランティスとの複数年契約を獲得しています。センサタテクノロジーズのシュレーダー部門は、ユニバーサル交換センサーの分野で優位性を確立し、年間生産能力をさらに拡大するためのテネシー州での拡張計画を発表しました。デンソーとZFフリードリヒスハーフェンは、ダイレクトセンサーをより広範なシャシー制御ポートフォリオに組み込み、システム統合を求めるOEMへの統合型ブレーキおよびステアリングECUのクロスセルを可能にしています。

イノベーションの焦点は、エネルギー自律型センシング、サイバーセキュリティ、クラウド分析へと移行しています。KATEK SEはドイツのスタートアップInnoSenTを買収し、ミリ波乗員レーダーとTPMSデータを統合してアダプティブシャシー制御を実現するなど、水平方向の技術統合を示しています。一方、イスラエルのサイバーセキュリティ企業Upstream Securityは、欧州のOEMと提携し、車両セキュリティオペレーションセンターで動作するTPMS異常検出エンジンを構築し、ワイヤレススプーフィングに対する懸念の高まりに対応しています。

最近の業界動向

* 2025年2月: グッドイヤーはサウジアラビアで最先端のTPMSを発表し、フリート管理の変革を目指しています。この技術は、タイヤの空気圧と温度に関するリアルタイムの洞察を提供し、商用フリートが空気圧不足、空気漏れ、機械的故障などの問題を、高額なダウンタイムにつながる前に特定できるようにします。

* 2024年6月: コンチネンタルは、先進的な車両安全技術に対する需要の急増に対応し、インドでのTPMS生産を強化しました。バンガロール工場に新設されたラインにより、年間330万ホイールユニットという生産能力に引き上げられ、さらなる拡張も視野に入れています。

* 2024年4月: NHTSAは、軽車両への自動緊急ブレーキの義務化に関する最終規則を発行し、より広範なアクティブセーフティアルゴリズム内でのTPMSデータの統合を促進しました。

* 2024年1月: TDK株式会社とグッドイヤータイヤ&ラバーカンパニーは、性能と安全性を向上させるため、生産タイヤにインテリジェントなハードウェアとソフトウェアを組み込むパートナーシップを発表しました。

自動車用タイヤ空気圧監視システム(TPMS)市場に関する本レポートは、市場の現状、成長要因、課題、将来の展望を詳細に分析しています。TPMSは、タイヤ内の空気圧をリアルタイムで監視し、空気圧不足をドライバーに警告することで、車両の安全性と効率性を高める電子システムです。

市場規模と成長予測によると、自動車用TPMS市場は2025年に71.2億米ドルに達し、2030年までには105.2億米ドルに成長すると見込まれています。この成長は、複数の強力な市場推進要因によって支えられています。

主な市場推進要因としては、新車安全規制におけるTPMS装着の義務化が挙げられます。また、先進運転支援システム(ADAS)やコネクテッドカーのテレマティクスプラットフォームとの統合の進展も、TPMSの需要を押し上げています。さらに、二輪車向けに低コストのMEMSセンサーが普及していること、スマートタイヤのヘルスアナリティクスエコシステムへの移行、電気自動車(EV)における重量感応型航続距離不安の増大(適切なタイヤ空気圧がバッテリー航続距離と回生ブレーキ性能に不可欠であるため)、そしてタイヤ空気圧遵守に対する保険テレマティクスによるインセンティブも、市場拡大に大きく貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。エントリーレベルのセグメントにおけるセンサーおよびキャリブレーションの高コスト、アフターマーケットでの取り付けの複雑さやメンテナンスの問題が課題となっています。また、ワイヤレスTPMSにおけるサイバーセキュリティの脆弱性も懸念されており、サプライヤーは暗号化、認証、クラウドベースの異常検知機能を追加することで、これらの脅威の軽減に取り組んでいます。さらに、エアレスタイヤやランフラットタイヤ技術の登場も、将来的にTPMS市場に影響を与える可能性があります。

本レポートでは、市場をシステムタイプ(直接式、間接式、ハイブリッド)、センサー技術(MEMS容量式、ひずみゲージ式、圧電式など)、装着方法(バルブステム式、バンド/リムマウント式、埋め込み式)、周波数帯、車両タイプ(乗用車、商用車、二輪車)、販売チャネル(OEM工場装着、アフターマーケット後付け)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化しています。

特に、直接式TPMSはリアルタイムの精度と規制上の優位性から、2024年には市場シェアの63.11%を占め、世界的な需要を牽引しています。二輪車市場では、低コストのMEMSセンサーの普及とアジア太平洋地域における安全規制の強化が、TPMSの急速な導入を後押ししている点が注目されます。

競合状況のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびContinental AG、Sensata Technologies / Schrader、Pacific Industrial Co. Ltd.、Huf Hülsbeck & Fürst、DENSO Corporationといった主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

本レポートは、自動車用TPMS市場の包括的な理解を深め、将来の市場機会と展望を把握するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新車安全規制におけるTPMS装着の義務化

- 4.2.2 ADASおよびコネクテッドカーテレマティクスプラットフォームとの統合の進展

- 4.2.3 二輪車向け低コストMEMSセンサーの普及

- 4.2.4 スマートタイヤヘルス分析エコシステムへの移行

- 4.2.5 電動化による重量に敏感な航続距離不安の増大

- 4.2.6 タイヤ空気圧遵守に対する保険テレマティクスインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 エントリーレベルセグメントにおける高額なセンサーおよびキャリブレーションコスト

- 4.3.2 アフターマーケットでの設置の複雑さおよびメンテナンスの問題

- 4.3.3 ワイヤレスTPMSのサイバーセキュリティ脆弱性

- 4.3.4 エアレスタイヤおよびランフラットタイヤ技術の登場

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 システムタイプ別

- 5.1.1 直接式

- 5.1.2 間接式

- 5.1.3 ハイブリッド

-

5.2 センサー技術別

- 5.2.1 MEMS容量式

- 5.2.2 ひずみゲージ式

- 5.2.3 圧電式

- 5.2.4 その他(光学式、SAWなど)

-

5.3 取り付け方法別

- 5.3.1 バルブステム式(スナップイン&クランプイン)

- 5.3.2 バンド/リム取り付け式

- 5.3.3 タイヤ埋め込みモジュール

-

5.4 周波数帯別

- 5.4.1 315 MHz

- 5.4.2 433 MHz

- 5.4.3 2.4 GHz以上 & UWB

-

5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 商用車

- 5.5.3 二輪車

-

5.6 販売チャネル別

- 5.6.1 OEM工場装着

- 5.6.2 アフターマーケット後付け

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Continental AG

- 6.4.2 Sensata Technologies / Schrader

- 6.4.3 Pacific Industrial Co. Ltd.

- 6.4.4 Huf Hülsbeck & Fürst

- 6.4.5 DENSO Corporation

- 6.4.6 ZF Friedrichshafen AG (incl. TRW)

- 6.4.7 Valeo SA

- 6.4.8 ALLIGATOR Ventilfabrik GmbH

- 6.4.9 Alps Alpine Co. Ltd.

- 6.4.10 Delphi / Aptiv plc

- 6.4.11 Continental – Vitesco JV

- 6.4.12 PressurePro Enterprises Inc.

- 6.4.13 Steelmate Co. Ltd.

- 6.4.14 Orange Electronic Co. Ltd.

- 6.4.15 Bartec USA LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載TPMS(Tire Pressure Monitoring System:タイヤ空気圧監視システム)は、車両に搭載され、タイヤの空気圧や温度をリアルタイムで監視し、異常が発生した場合にドライバーに警告を発するシステムでございます。このシステムは、タイヤの適切な状態を維持することで、安全性、燃費効率、タイヤ寿命の向上に大きく貢献いたします。近年では、多くの国や地域で新車への搭載が義務化されており、自動車の標準装備としてその重要性が高まっております。

TPMSには、主に「直接式TPMS」と「間接式TPMS」の二つの種類がございます。直接式TPMSは、各タイヤの内部(バルブステムやリムに固定)にセンサーを直接取り付け、タイヤの空気圧と温度を物理的に測定し、そのデータを無線で車両の受信機に送信する方式でございます。この方式の最大の利点は、非常に高い精度でリアルタイムの空気圧と温度を把握できる点にあります。また、パンクなどによる急激な空気圧低下も迅速に検知することが可能です。しかし、センサー自体にバッテリーが必要であり、寿命があるため定期的な交換が必要となること、タイヤ交換時やローテーション時にセンサーの再プログラミングが必要となる場合があること、そしてシステム全体のコストが間接式に比べて高くなる傾向がある点が課題として挙げられます。

一方、間接式TPMSは、車両に元々搭載されているABS(アンチロック・ブレーキ・システム)やESC(横滑り防止装置)のホイール速度センサーを利用してタイヤの空気圧を推定する方式でございます。タイヤの空気圧が低下すると、タイヤの外径が小さくなり、同じ距離を走行しても回転数が多くなるという原理を利用しております。この回転数の変化を検知することで、空気圧の低下を間接的に判断いたします。間接式TPMSの利点は、タイヤ内部に特別なセンサーを必要としないため、システムがシンプルでコストが低いこと、そしてセンサーのバッテリー切れの心配がないことでございます。しかし、直接式に比べて空気圧の測定精度が低く、実際の空気圧や温度を直接知ることはできません。また、複数のタイヤが同時に空気圧低下を起こした場合や、急激な空気圧低下の検知が遅れる可能性があること、タイヤのローテーションや空気圧調整後にシステムの再キャリブレーションが必要となる場合がある点がデメリットとして挙げられます。

車載TPMSの主な用途と利点は多岐にわたります。最も重要なのは「安全性」の向上でございます。不適切なタイヤ空気圧は、車両の操縦安定性を損ない、制動距離の延長やハイドロプレーニング現象のリスクを高め、最悪の場合、タイヤのバースト(破裂)を引き起こし、重大な事故につながる可能性がございます。TPMSはこれらのリスクを未然に防ぎ、ドライバーと同乗者の安全を守る上で不可欠な役割を果たします。次に、「燃費効率の向上」も大きな利点です。適切な空気圧のタイヤは転がり抵抗が少なく、燃料消費を抑えることができます。空気圧が0.5bar(約7psi)低下するだけで、燃費が数パーセント悪化するとも言われており、TPMSは経済的な走行にも貢献いたします。さらに、「タイヤ寿命の延長」にも寄与します。不適切な空気圧はタイヤの偏摩耗を引き起こし、寿命を著しく縮めますが、TPMSによって常に最適な空気圧を維持することで、タイヤの均一な摩耗を促し、交換サイクルを延ばすことが可能となります。これは、タイヤの廃棄量削減にもつながり、「環境負荷の低減」という側面も持ち合わせております。

関連技術としては、間接式TPMSが利用するABSやESCのセンサー技術はもちろんのこと、直接式TPMSにおける無線通信技術(RF通信)や、センサーの小型化と長寿命化を支えるバッテリー技術が挙げられます。また、車両内の各電子制御ユニット間でデータをやり取りするためのCAN(Controller Area Network)バスなどの車載ネットワーク技術も、TPMSデータを車両システム全体で共有するために不可欠です。近年では、IoT(モノのインターネット)やコネクテッドカー技術との連携も進んでおり、TPMSで得られたタイヤデータをクラウド上で管理し、スマートフォンアプリを通じてドライバーに情報を提供したり、フリート管理システムに活用したりする動きも見られます。将来的には、AI(人工知能)や機械学習を活用し、タイヤの摩耗状態や路面状況をより詳細に予測・分析する技術も期待されております。

市場背景としては、世界的な法規制の強化がTPMS市場の拡大を牽引しております。米国では2007年から、欧州連合(EU)では2014年から、韓国では2015年から、そして日本では2017年9月以降に型式認定を受ける新型乗用車に対してTPMSの搭載が義務付けられております。これらの規制は、交通事故削減と環境保護を目的としており、TPMSは新車の標準装備として急速に普及いたしました。主要なTPMSセンサーメーカーとしては、シュレーダー(Schrader)、コンチネンタル(Continental)、ヘラー(Hella)、太平洋工業などが挙げられ、これらの企業が自動車メーカーに製品を供給しております。アフターマーケットにおいても、既存車両への後付けTPMSや、タイヤ交換時のセンサー交換需要が高まっており、市場は堅調な成長を続けております。一方で、直接式TPMSのセンサー交換や再プログラミングにかかるコスト、そしてセンサーのバッテリー寿命といった課題も存在し、これらの解決に向けた技術開発が進められております。

将来展望としては、TPMSは単なる空気圧監視システムから、より高度な「スマートタイヤ」技術へと進化していくことが予想されます。現在のTPMSが空気圧と温度を主に監視するのに対し、スマートタイヤは、タイヤ内部に埋め込まれたより多機能なセンサーによって、空気圧、温度に加えて、タイヤの摩耗度、路面との摩擦係数、タイヤにかかる荷重、さらには路面状況(ウェット、ドライ、凍結など)といった多様なデータをリアルタイムで取得できるようになります。これらのデータは、車両の先進運転支援システム(ADAS)や自動運転システムと密接に連携し、車両の走行安定性や安全性を飛躍的に向上させる基盤となるでしょう。例えば、タイヤのグリップ限界を予測して自動的に走行モードを調整したり、タイヤの異常摩耗を検知してメンテナンス時期をドライバーに通知したりすることが可能になります。また、OTA(Over-The-Air)アップデートによるTPMSソフトウェアの機能向上や、コネクテッドカー技術の進化に伴うクラウド連携の強化により、タイヤデータの活用範囲はさらに広がる見込みです。サイバーセキュリティの確保も、無線通信を行うTPMSにとって重要な課題であり、データの改ざんや不正アクセスを防ぐための技術開発も進められていくことでしょう。このように、車載TPMSは、自動車の安全性、環境性能、そして快適性を高める上で、今後もその役割を拡大していくことが期待されております。