自動車用トランスミッションオイルフィルターの世界市場:フィルター媒体別(セルロース、マイクログラス、ポリエステル、その他)市場予測2025年~2032年

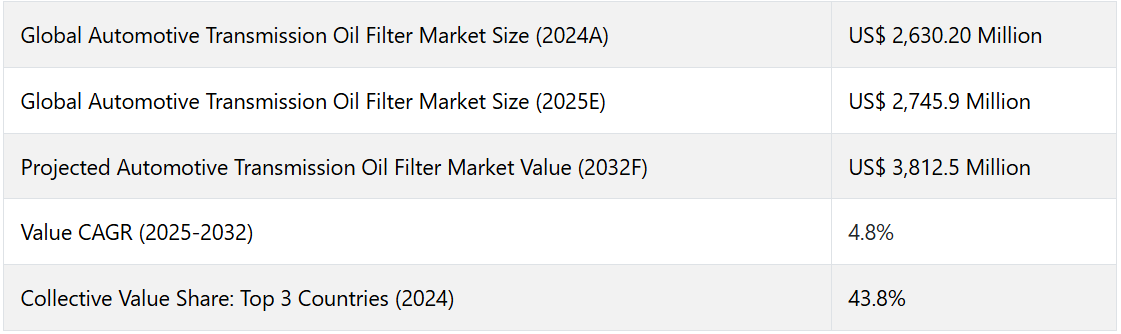

| 自動車用トランスミッションオイルフィルター市場は、2024年には26億3,020万米ドルに達すると予測されています。この市場は、乗用車や商用車からの需要の増加や、油圧車両で使用されるオイルのろ過機能が重要視されているため、急成長しています。2032年には38億1,250万米ドルに達し、2025年から2032年までの年平均成長率(CAGR)は4.8%と見込まれています。 自動車用トランスミッションオイルフィルターは、トランスミッションフルードから汚れや不純物を取り除く重要な部品です。自動車メーカーが定める間隔でのフィルター交換が必要であり、自動車業界からの需要が市場を牽引しています。また、安全基準や環境規制の強化も市場の成長を促進しています。 2019年から2024年にかけては2.3%のCAGRで成長し、2025年から2032年には4.8%の成長が見込まれています。新型コロナウイルスの影響で市場は一時的に停滞しましたが、2023年には回復し、低燃費ディーゼルエンジンの需要や炭素排出量削減ニーズが市場成長に寄与しています。 市場の推進要因としては、自動車メーカーからの需要増、自動車の利用増加、電気自動車やハイブリッド車の普及が挙げられます。特に、環境問題に対する関心の高まりや政府の排出ガス規制強化が市場の成長を後押ししています。 一方で、交換不可能なフィルターが市場成長の障害となる可能性があります。これらのフィルターはコスト効果が高く、長寿命であるため、従来のフィルターの需要が減少する恐れがあります。また、マニュアルトランスミッション車両の減少も市場成長に影響を与える要因です。 地域別の市場動向として、米国は84.1%のシェアを持ち、政府の規制強化や輸送車両の利用増が市場を支えています。インドは7.1%のCAGRで成長すると予想され、自動車販売の増加や購買力の向上が市場にプラスの影響を与えています。ヨーロッパでも市場は拡大しており、2025年から2032年には28.4%のCAGRが見込まれています。 フィルターメディア別では、セルロースメディアが51.5%のシェアを占めており、コスト効率と性能のバランスが評価されています。また、乗用車セグメントが市場を支配し、特に発展途上国での需要増加が成長を促しています。 競争環境では、主要企業が市場シェアを拡大するために戦略的な提携や新製品の投入を進めています。市場の主要プレーヤーには、MAHLE GmbH、ドナルドソン社、AC Delcoなどが存在し、それぞれ独自の戦略を展開しています。 全体として、自動車用トランスミッションオイルフィルター市場は、環境意識の高まりや技術革新によって成長が期待されていますが、交換不可能なフィルターの普及や市場の競争が今後の課題となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

Automotive Transmission Oil Filter Market by Filter Media (Cellulose, Microglass, Polyester), by Technology Type (Suction Filters, Pressure Filters), by Vehicle Type (Passenger Cars, Heavy Commercial Vehicles, Agricultural Vehicles), by Operation Type (Disposable, Reusable), by Transmission Type (Manual Transmission, CVT, EVT & BEV), and Regional Analysis

自動車用トランスミッションオイルフィルター市場規模およびシェア分析

[345 ページ] Persistence Market Research によると、2024 年の自動車用トランスミッションオイルフィルター市場の収益は 26 億 3,020 万 米ドルに達すると予測されています。2024 年には、上位 5 社が自動車用トランスミッションオイルフィルター市場でかなりのシェアを占め、自動車用トランスミッションオイルフィルター市場の需要を牽引すると予想されます。これらの製品は、乗用車や商用車からの需要の増加、油圧車両で使用されるオイルをろ過する能力により、自動車の製造に大量に使用されており、市場需要が急増しています。自動車用トランスミッションオイルフィルター市場全体は、2032年までに38億1,250万米ドルに達し、2025年から2032年までのCAGRは4.8%と予測されています。

自動車用トランスミッションオイルフィルターは、ギアボックスに入る前にトランスミッションフルードから汚れや汚染物質をろ過する装置です。汚れたフルードはギアやその他の内部部品に損傷を与える可能性があるため、これは重要な部品です。このフィルターは、自動車メーカーが指定する定期的な間隔で交換する必要があります。自動車業界からの需要の増加が、トランスミッションオイルフィルター市場を牽引しています。さらに、安全システムに関する規制や厳格な炭素排出基準も、自動車用トランスミッションオイルフィルター市場の成長を加速させるでしょう。

世界の自動車用トランスミッションオイルフィルター市場は、親市場である自動車用フィルター市場の15~20%を占めています。

2019年から2024年までの自動車用トランスミッションオイルフィルター市場の需要分析と2025年から2032年の市場見通し

2019年から2024年にかけて、自動車用トランスミッションオイルフィルター市場は2.3%のCAGRで成長し、2025年から2032年の予測期間には4.8%のCAGRで成長すると予測されています。過去、自動車用オイルフィルター市場は、環境問題への関心の高まりと排出ガス規制の厳格化により、継続的に拡大してきました。自動車産業は、主要なイノベーションの導入により拡大し、長年にわたり継続的な成長を続けており、これは過去における自動車用トランスミッションオイルフィルター市場の拡大を加速させました。

新型コロナウイルスのパンデミックは、主要な自動車部品メーカーが世界的な感染拡大の結果、生産を停止せざるを得なくなったため、自動車用トランスミッションオイルフィルターに歴史的な悪影響を及ぼしました。しかし、感染者数が減少に転じると、自動車メーカーは 2023 年末に生産を再開し、自動車用トランスミッションオイルフィルターの市場は、予想通り着実な回復を見せている。さらに、低燃費ディーゼルエンジンの需要、炭素排出量の削減の必要性、および自動車業界での使用の増加も、自動車用トランスミッションオイルフィルター市場の成長に寄与する。これにより、2024年の市場規模は26億3,020万米ドルであるのに対し、2032年末には38億1,250万米ドルに達すると予想されています。

自動車用トランスミッションオイルフィルター市場の推進要因は何ですか?

「世界的な需要の急増と、自動車排出ガスに関する厳しい政府規制が市場を牽引しています」

自動車用トランスミッションオイルフィルター市場を牽引する主な要因は、世界の自動車セクターにおける自動車メーカーからの需要の急増です。自動車排出ガスに関する厳格な政府規制、通勤や日常的な移動における自家用車の利用の増加、自動車生産の増加、電気自動車やハイブリッド車の販売の増加、自動車保有台数の増加などが、世界的な自動車用オイルフィルター市場の成長に寄与しています。

エネルギー効率の高いフィルターの需要の高まりが、オイルフィルター市場の拡大を後押ししています。内燃機関の寿命延長、性能の最適化、燃費の向上など、さまざまなメリットをもたらす自動車用トランスミッションオイルフィルターの幅広い機能に加え、ここ数年の自動車分野における飛躍的な進歩と技術開発の進展が、自動車用トランスミッションオイルフィルターの市場成長を後押ししており、予測期間も成長が見込まれています。さらに、自動車の生産性と耐久性に欠かせない予防保守は、世界中の自動車所有者の最大の関心事となっています。自動車の予防保守に対する需要の高まりを受けて、自動車用トランスミッションオイルフィルターの市場も拡大しています。これにより、危険な不純物を除去する効率的なオイルフィルターの需要も増加するでしょう。

世界中の環境保護団体は、小型車および乗用車の温室効果ガス排出量と燃費に関する数多くの新しい規制を策定しています。このため、シームレスなエンジンメンテナンスと二酸化炭素排出量の削減には、優れた自動車用トランスミッションオイルフィルターの採用が不可欠です。これらの要因も、世界の自動車用トランスミッションオイルフィルター市場の成長要因となっています。

世界の自動車用トランスミッションオイルフィルター市場の成長の阻害要因は何でしょうか?

「交換不可能なタイプのフィルターが市場成長の阻害要因となる」

自動車産業で使用されている交換不可能なトランスミッションオイルフィルターは、世界的な自動車用トランスミッションオイルフィルター市場の成長の主な阻害要因となっています。代替燃料による電気自動車の普及や、乗用車におけるマニュアルトランスミッションの普及も、自動車用オイルフィルター市場の成長を妨げる要因となることが予想されます。

交換不能型フィルターは洗浄可能で寿命が長く、専用のクリーニングキットが必要です。このクリーニングキットを使用すると、フィルターを洗浄し再潤滑し、新品同様の状態に復元できます。これにより、車両所有者にとってコスト効果の高い選択肢となります。一部の交換不能型フィルターは、運転状況に応じてサービス間隔が40,000~50,000マイルに達します。この交換不可能なトランスミッションオイルフィルター市場は、交換が不要で、従来品に比べてコスト削減ができるなど、数多くのメリットがあるため、今後成長が見込まれています。これにより、トランスミッションオイルフィルターのアフターマーケット需要は減少傾向にあります。したがって、自動車用トランスミッションオイルフィルター市場の拡大は制限されます。さらに、デュアルクラッチトランスミッション(DCT)や無段変速機(CVT)などのオートマチックトランスミッションシステムを搭載した自動車は、自動車用トランスミッションオイルフィルターの取り付けの可能性が高くなります。しかし、マニュアルトランスミッションシステムを搭載した自動車は、トランスミッションフィルターが搭載されている可能性も低く、その場合は、オイルの補充と排出によって代用されます。したがって、これらの要因は、今後 10 年間の自動車用トランスミッションフィルター市場の成長を妨げる要因となることが予想されます。

国別分析

米国の自動車用トランスミッションオイルフィルター市場はどのように爆発的に成長するのでしょうか?

米国は、北米地域における自動車用トランスミッションオイルフィルター市場で最も収益性の高い市場のひとつであり、世界の自動車用トランスミッションオイルフィルター市場の84.1% の価値シェアを占めています。

この市場は、移動手段としての自動車需要の拡大、輸送用車両の利用の増加、および自動車排出ガス規制を維持するための政府対策の強化により、国内で刺激を受けています。さらに、米国の自動車産業の景気回復と高級車の販売増加により、米国は自動車用トランスミッションオイルフィルターの市場で大きなシェアを占めています。

インドは自動車用トランスミッションオイルフィルター市場においてどのような位置にあるのでしょうか?

2024 年、インドの自動車用トランスミッションオイルフィルター市場の需要は 7.1% の CAGR で成長すると予想されています。南アジア太平洋地域全体では、2025 年から 2032 年の予測期間において、インドが世界市場で大きなシェアを占める見通しです。

この市場は、自動車販売の増加、自動車保有台数の拡大、および国内消費者の購買力の向上により、成長が見込まれています。人口の購買力の向上により、高級乗用車の購入が増加し、自動車製造におけるフィルターの需要も増加すると予想されます。さらに、ルノー、スズキ、ホンダ、フォルクスワーゲンなど、多くのグローバル自動車メーカーがすでに同国に製造拠点を設立している「Make in India」プログラムなど、さまざまな取り組みによる政府支援も予想されます。これは市場にプラスの影響を与えるでしょう。さらに、2020 年の国家電気自動車ミッション計画(NEMMP)および 2016 年から 2026 年の自動車ミッション計画も、予測期間中の同国の自動車用フィルター市場にプラスの影響を与えるでしょう。

ヨーロッパ地域の自動車用トランスミッションオイルフィルター市場の展望は?

ヨーロッパは、2025年から2032年にかけて28.4%のCAGRで拡大すると予想されています。2025年から2032年の予測期間を通じて、ヨーロッパは世界市場で大きなシェアを維持すると予想されています。

ACEA(欧州自動車工業会)によると、2024年の乗用車生産台数は990万台に達する見通しです。この自動車保有台数の増加、欧州地域における E コマースビジネスの拡大による商用車の販売増加、および地域ごとの厳しい政府規制によるオイルフィルターの交換により、この地域におけるトランスミッションオイルフィルターの販売は増加しています。

カテゴリー別の洞察

自動車用トランスミッションオイルフィルター市場において、どのフィルターメディアが引き続き重要となるか?

セルロースフィルターメディアセグメントは、フィルターメディア別自動車用トランスミッションオイルフィルター市場をリードしており、世界市場で 51.5% のシェアを占めています。

フィルターの交換頻度は、フィルター媒体によって大きく異なります。ガソリンおよびオイルのろ過用フィルター媒体のほとんどは、湿式成形技術とセルロース繊維を利用して製造されています。セルロースタイプのフィルター媒体は、初期コストが低く、効率的な捕捉力、優れた汚れ保持能力、耐久性に優れているため、セルロースタイプのフィルター媒体セグメントは、世界の自動車用トランスミッションオイルフィルター市場で大きな市場シェアを占めています。

自動車用トランスミッションオイルフィルター市場で売上高の高い車種はどれですか?

乗用車セグメントは、車種別で世界の自動車用トランスミッションオイルフィルター市場を支配しており、2024年には45.3%のシェアを占め、予測期間末までその地位を維持すると予想されています。

この成長は、特にインド、中国、ブラジルなどの発展途上国における乗用車の需要の増加に起因すると考えられます。さらに、消費者層の所得の増加と急速な都市化も、乗用車の需要を増加させる要因となるでしょう。レジャーや観光活動の増加も SUV の市場を拡大しており、その結果、乗用車は自動車用トランスミッションオイルフィルターのグローバル市場において最も顕著なセグメントとなっています。

競争環境

ここ数年間、買収や成長戦略の増加により、自動車用トランスミッションオイルフィルターのサプライチェーンが改善されています。自動車用トランスミッションオイルフィルター市場の主要企業は、地域および国際市場での市場シェアをさらに拡大するための契約や提携による事業拡大、およびエンジンオイル製品ポートフォリオの拡充のための新製品の発売に注力しています。

自動車用トランスミッションオイルフィルター市場業界調査の対象となる主なセグメント

フィルター媒体別:

- セルロース

- マイクロガラス

- ポリエステル

- フェルト

- 紙

技術別

- 吸引フィルター

- 圧力フィルター

車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 農業用車両

動作タイプ別

- 使い捨て

- 再利用可能

トランスミッションタイプ別

- マニュアルトランスミッション

- オートマチックトランスミッション

- AMT(自動マニュアルトランスミッション

- デュアルクラッチトランスミッション

- 連続可変トランスミッション(CVT)

- EVT および BEV

流通チャネル別:

- オンライン

- オフライン

販売チャネル別:

- OEM(相手先ブランド製造業者)

- アフターマーケット

- OES(OEM サプライヤー)

- 独立系自動車部品サプライヤー(IAS)

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

目次

1. 概要

1.1. 主な調査結果

1.2. 概要:市場の見通し

1.3. 需要側の動向

1.4. 供給側の動向

1.5. 分析と推奨事項

2. 市場紹介

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 主な市場動向

3.1. 市場に影響を与える主な動向

4. 成功の主な要因

5. 2019 年から 2023 年までの世界市場の需要分析および 2024 年から 2032 年までの予測

5.1. 2019 年から 2023 年までの過去の市場規模(台数)分析

5.2. 2024 年から 2032 年までの現在および将来の市場規模(台数)予測

5.3. 前年比成長傾向分析

6. グローバル市場 – 価格分析

6.1. サービスの性質別地域別価格分析

6.2. グローバル平均価格分析ベンチマーク

7. グローバル市場需要(金額または規模、百万米ドル)分析 2019-2023 および予測、2024-2032

7.1. 過去の市場価値(百万米ドル)分析、2019-2023

7.2. 2024年から2032年の現在および将来の市場価値(百万米ドル)予測

7.2.1. 年間成長傾向分析

7.2.2. 絶対的な機会(米ドル)分析

8. 市場背景

8.1. マクロ経済要因

8.1.1. 世界経済の見通し

8.1.2. 世界GDPの成長

8.1.3. 世界のコンパクト乗用車の走行台数比較

8.1.4. 世界の小型商用車の走行台数比較

8.1.5. 世界の大型商用車の走行台数比較

8.1.6. 世界の農業用車両(トラクター)の販売台数

8.2. 予測要因 – 関連性および影響

8.2.1. トップ企業の過去の成長

8.2.2. 世界の都市化の展望

8.2.3. 世界の自動車産業の成長見通し

8.2.4. 世界の乗用車販売台数

8.2.5. 世界の商用車販売台数

8.2.6. 電気自動車用トランスミッションオイルフィルター市場

8.3. 世界の市場バリューチェーン分析

8.3.1. メーカー一覧

8.4. 新型コロナウイルス危機 – 影響評価

8.4.1. 現在の統計

8.4.2. 短期・中期・長期の見通し

8.4.3. 回復の見込み

8.5. 市場動向

8.5.1. 推進要因

8.5.2. 抑制要因

8.5.3. 機会分析

9. フィルター媒体別グローバル市場見通し、2019年~2032年

9.1. はじめに / 主な調査結果

9.2. 2019 年から 2023 年までのフィルター媒体別市場規模(百万米ドル)および数量(千台)の分析

9.3. 2024 年から 2032 年までのフィルター媒体別市場規模(百万米ドル)および数量(千台)の分析と予測

9.3.1. セルロース媒体

9.3.2. マイクロガラス媒体

9.3.3. ポリエステルメディア

9.3.4. フェルトメディア

9.3.5. 紙メディア

9.4. フィルターメディア別の市場魅力度分析

10. 2019 年から 2032 年までの世界市場の見通し(技術タイプ別

10.1. 概要/主な調査結果

10.2. 2019 年から 2023 年までの技術タイプ別市場規模(百万米ドル)および数量(千台)の分析

10.3. 2024 年から 2032 年までの技術タイプ別市場規模(百万米ドル)および数量(千台)の分析と予測

10.3.1. 吸引フィルター

10.3.2. 圧力フィルター

10.4. 技術の種類別市場魅力度分析

11. 2019 年から 2032 年までの世界市場の見通し(操作の種類別

11.1. 概要/主な調査結果

11.2. 2019 年から 2023 年までの操作の種類別市場規模(百万米ドル)および数量(千台)の分析

11.3. 2024 年から 2032 年までの操作タイプ別市場規模(百万米ドル)および数量(千台)の分析と予測

11.3.1. 使い捨て

11.3.2. 再利用可能

11.4. 操作タイプ別市場の魅力度分析

12. 2019 年から 2032 年までの世界市場の見通し(車両タイプ別

12.1. はじめに / 主な調査結果

12.2. 2019 年から 2023 年までの市場規模(百万米ドル)および販売台数(千台)の分析(車両タイプ別)

12.3. 2024 年から 2032 年までの市場規模(百万米ドル)および販売台数(千台)の分析と予測(車両タイプ別)

12.3.1. 乗用車

12.3.1.1. コンパクト

12.3.1.2. ミッドサイズ

12.3.1.3. ラグジュアリー

12.3.1.4. SUV

12.3.2. 軽商用車(LCV)

12.3.3. 重商用車(HCV)

12.3.4. 農業用車両

12.4. 車両タイプ別市場魅力度分析

13. 2019 年から 2032 年までの販売チャネル別世界市場の見通し

13.1. はじめに / 主な調査結果

13.2. 2019 年から 2023 年までの販売チャネル別市場規模(百万米ドル)および販売台数(千台)の分析

13.3. 販売チャネル別、2024年から2032年の現在および将来の市場規模(百万米ドル)および販売台数(千台)の分析と予測

13.3.1. オリジナル機器メーカー(OEM

13.3.2. アフターマーケット

13.3.2.1. オリジナル機器サプライヤー(OES

13.3.2.2. 独立系自動車部品サプライヤー(IAS

13.4. 販売チャネル別市場魅力度分析

14. 流通チャネル別世界市場の見通し、2019 年~2032 年

14.1. はじめに / 主な調査結果

14.2. 流通チャネル別市場規模(百万米ドル)および販売数量(千台)の分析、2019 年~2023 年

14.3. 流通チャネル別、2024 年から 2032 年までの市場規模(百万米ドル)および販売台数(千台)の分析と予測

14.3.1. オンライン

14.3.2. オフライン

14.4. 流通チャネル別市場魅力度分析

15. 2019 年から 2032 年までの世界市場の見通し、伝達方式別

15.1. はじめに / 主な調査結果

15.2. 2019年から2023年までの市場規模(百万米ドル)および販売台数(千台)の推移(伝達方式別)

15.3. 2023年から2023年までの市場規模(百万米ドル)および販売台数(千台)の分析と予測(伝達方式別)

15.3.1. マニュアルトランスミッション

15.3.2. オートマチックトランスミッション

15.3.3. AMT(オートマチックマニュアルトランスミッション

15.3.4. デュアルクラッチトランスミッション

15.3.5. 連続可変トランスミッション(CVT

15.3.6. EVT および BEV

15.4. トランスミッションの種類別市場魅力度分析

16. 2019 年から 2032 年までの地域別世界市場の見通し

16.1. はじめに

16.2. 2019 年から 2023 年までの地域別市場規模(百万米ドル)および販売台数(千台)の分析

16.3. 2023 年から 2023 年までの地域別市場規模(百万米ドル)および販売台数(千台)の分析と予測

16.3.1. 北米

16.3.2. 中南米

16.3.3. ヨーロッパ

16.3.4. 東アジア

16.3.5. 南アジアおよび太平洋

16.3.6. 中東・アフリカ

16.4. 地域別市場魅力度分析

17. 北米市場の展望、2019年~2032年

17.1. はじめに

17.2. 市場分類別、2019年~2023年の市場規模(百万米ドル)および販売数量(千台)の推移分析

17.3. 市場分類別市場規模(百万米ドル)および数量(千台)予測、2024 年~2032 年

17.3.1. 国別

17.3.1.1. 米国

17.3.1.2. カナダ

17.3.2. フィルター媒体別

17.3.3. 技術タイプ別

17.3.4. 運用タイプ別

17.3.5. 車両タイプ別

17.3.6. 販売チャネル別

17.3.7. 流通チャネル別

17.3.8. 伝達方式別

17.4. 市場の魅力度分析

17.4.1. 国別

17.4.2. フィルター媒体別

17.4.3. 技術タイプ別

17.4.4. 運用タイプ別

17.4.5. 車両タイプ別

17.4.6. 販売チャネル別

17.4.7. 流通チャネル別

17.4.8. 伝達方式別

18. 中南米市場の展望、2019年~2032年

18.1. はじめに

18.2. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量(千台)の傾向分析

18.3. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量(千台)の予測

18.3.1. 国別

18.3.1.1. ブラジル

18.3.1.2. メキシコ

18.3.1.3. 中南米その他

18.3.2. フィルター媒体別

18.3.3. 技術タイプ別

18.3.4. 運用タイプ別

18.3.5. 車両タイプ別

18.3.6. 販売チャネル別

18.3.7. 流通チャネル別

18.3.8. 伝達方式別

18.4. 市場の魅力度分析

18.4.1. 国別

18.4.2. フィルター媒体別

18.4.3. 技術タイプ別

18.4.4. 運用タイプ別

18.4.5. 車両タイプ別

18.4.6. 販売チャネル別

18.4.7. 流通チャネル別

18.4.8. 伝達タイプ別

19. ヨーロッパ市場の展望、2019年~2032年

19.1. はじめに

19.2. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量(千台)の傾向分析

19.3. 市場分類別市場規模(百万米ドル)および販売台数(千台)予測、2024-2032

19.3.1. 国別

19.3.1.1. ドイツ

19.3.1.2. イタリア

19.3.1.3. フランス

19.3.1.4. 英国

19.3.1.5. スペイン

19.3.1.6. ロシア

19.3.1.7. ヨーロッパその他

19.3.2. フィルター媒体別

19.3.3. 技術タイプ別

19.3.4. 操作タイプ別

19.3.5. 車両タイプ別

19.3.6. 販売チャネル別

19.3.7. 流通チャネル別

19.3.8. 伝達方式別

19.4. 市場の魅力度分析

19.4.1. 国別

19.4.2. フィルター媒体別

19.4.3. 技術タイプ別

19.4.4. 運用タイプ別

19.4.5. 車両タイプ別

19.4.6. 販売チャネル別

19.4.7. 流通チャネル別

19.4.8. 伝達タイプ別

20. 東アジア市場の展望、2019年~2032年

20.1. はじめに

20.2. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量(千台)の傾向分析

20.3. 市場分類別市場規模(百万米ドル)および販売台数(千台)予測、2024 年~2032 年

20.3.1. 国別

20.3.1.1. 中国

20.3.1.2. 日本

20.3.1.3. 韓国

20.3.2. フィルター媒体別

20.3.3. 技術タイプ別

20.3.4. 操作タイプ別

20.3.5. 車両タイプ別

20.3.6. 販売チャネル別

20.3.7. 流通チャネル別

20.3.8. 伝達タイプ別

20.4. 市場の魅力度分析

20.4.1. 国別

20.4.2. フィルターメディア別

20.4.3. 技術タイプ別

20.4.4. 操作タイプ別

20.4.5. 車両タイプ別

20.4.6. 販売チャネル別

20.4.7. 流通チャネル別

20.4.8. 伝達タイプ別

21. 南アジアおよび太平洋市場の展望、2019年~2032年

21.1. はじめに

21.2. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量(千台)の傾向分析

21.3. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量(千台)の予測

21.3.1. 国別

21.3.1.1. インド

21.3.1.2. オーストラリア・ニュージーランド

21.3.1.3. ASEAN

21.3.1.4. 南アジアその他

21.3.2. フィルター媒体別

21.3.3. 技術タイプ別

21.3.4. 運用タイプ別

21.3.5. 車両タイプ別

21.3.6. 販売チャネル別

21.3.7. 流通チャネル別

21.3.8. 伝達方式別

21.4. 市場の魅力度分析

21.4.1. 国別

21.4.2. フィルター媒体別

21.4.3. 技術タイプ別

21.4.4. 運用タイプ別

21.4.5. 車両タイプ別

21.4.6. 販売チャネル別

21.4.7. 流通チャネル別

21.4.8. 伝達タイプ別

22. 中東・アフリカ市場の展望、2019年~2032年

22.1. はじめに

22.2. 市場分類別、2019年~2023年の市場規模(百万米ドル)および数量(千台)の推移分析

22.3. 市場分類別市場規模(百万米ドル)および数量(千台)予測、2024 年~2032 年

22.3.1. 国別

22.3.1.1. トルコ

22.3.1.2. GCC 諸国

22.3.1.3. 南アフリカ

22.3.1.4. 北アフリカ

22.3.1.5. 中東・アフリカその他

22.3.2. フィルター媒体別

22.3.3. 技術タイプ別

22.3.4. 運用タイプ別

22.3.5. 車両タイプ別

22.3.6. 販売チャネル別

22.3.7. 流通チャネル別

22.3.8. 伝達タイプ別

22.4. 市場の魅力度分析

22.4.1. 国別

22.4.2. フィルター媒体別

22.4.3. 技術タイプ別

22.4.4. 運用タイプ別

22.4.5. 車両タイプ別

22.4.6. 販売チャネル別

22.4.7. 流通チャネル別

22.4.8. 伝達タイプ別

23. 国別市場分析

23.1. 米国市場分析

23.1.1. フィルター媒体別

23.1.2. 技術タイプ別

23.1.3. 運用タイプ別

23.1.4. 車両タイプ別

23.1.5. 流通チャネル別

23.1.6. 伝達方式別

23.1.7. 販売チャネル別

23.2. カナダ市場分析

23.2.1. フィルター媒体別

23.2.2. 技術タイプ別

23.2.3. 運用タイプ別

23.2.4. 車両タイプ別

23.2.5. 流通チャネル別

23.2.6. 伝達方式別

23.2.7. 販売チャネル別

23.3. メキシコ市場分析

23.3.1. フィルター媒体別

23.3.2. 技術タイプ別

23.3.3. 操作タイプ別

23.3.4. 車両タイプ別

23.3.5. 流通チャネル別

23.3.6. 伝達方式別

23.3.7. 販売チャネル別

23.4. ブラジル市場分析

23.4.1. フィルター媒体別

23.4.2. 技術タイプ別

23.4.3. 操作タイプ別

23.4.4. 車両タイプ別

23.4.5. 流通チャネル別

23.4.6. 伝達方式別

23.4.7. 販売チャネル別

23.5. ドイツ市場分析

23.5.1. フィルター媒体別

23.5.2. 技術タイプ別

23.5.3. 操作タイプ別

23.5.4. 車両タイプ別

23.5.5. 流通チャネル別

23.5.6. 伝達タイプ別

23.5.7. 販売チャネル別

23.6. イタリア市場分析

23.6.1. フィルター媒体別

23.6.2. 技術タイプ別

23.6.3. 操作タイプ別

23.6.4. 車両タイプ別

23.6.5. 流通チャネル別

23.6.6. 伝達方式別

23.6.7. 販売チャネル別

23.7. フランス市場分析

23.7.1. フィルター媒体別

23.7.2. 技術タイプ別

23.7.3. 操作タイプ別

23.7.4. 車両タイプ別

23.7.5. 流通チャネル別

23.7.6. 伝達方式別

23.7.7. 販売チャネル別

23.8. 超音波流量計流量計市場分析

23.8.1. フィルター媒体別

23.8.2. 技術タイプ別

23.8.3. 操作タイプ別

23.8.4. 車両タイプ別

23.8.5. 流通チャネル別

23.8.6. 伝達方式別

23.8.7. 販売チャネル別

23.9. スペイン市場分析

23.9.1. フィルター媒体別

23.9.2. 技術タイプ別

23.9.3. 操作タイプ別

23.9.4. 車両タイプ別

23.9.5. 流通チャネル別

23.9.6. 伝達方式別

23.9.7. 販売チャネル別

23.10. ベネルクス市場分析

23.10.1. フィルター媒体別

23.10.2. 技術タイプ別

23.10.3. 運用タイプ別

23.10.4. 車両タイプ別

23.10.5. 流通チャネル別

23.10.6. 伝達タイプ別

23.10.7. 販売チャネル別

23.11. ロシア市場分析

23.11.1. フィルター媒体別

23.11.2. 技術タイプ別

23.11.3. 操作タイプ別

23.11.4. 車両タイプ別

23.11.5. 流通チャネル別

23.11.6. 伝達タイプ別

23.11.7. 販売チャネル別

23.12. 中国市場分析

23.12.1. フィルター媒体別

23.12.2. 技術タイプ別

23.12.3. 操作タイプ別

23.12.4. 車両タイプ別

23.12.5. 流通チャネル別

23.12.6. 伝達タイプ別

23.12.7. 販売チャネル別

23.13. 日本市場分析

23.13.1. フィルター媒体別

23.13.2. 技術タイプ別

23.13.3. 操作タイプ別

23.13.4. 車両タイプ別

23.13.5. 流通チャネル別

23.13.6. 伝達方式別

23.13.7. 販売チャネル別

23.14. 韓国市場分析

23.14.1. フィルター媒体別

23.14.2. 技術タイプ別

23.14.3. 動作タイプ別

23.14.4. 車両タイプ別

23.14.5. 流通チャネル別

23.14.6. 伝達タイプ別

23.14.7. 販売チャネル別

23.15. インド市場分析

23.15.1. フィルターメディア別

23.15.2. 技術タイプ別

23.15.3. 操作タイプ別

23.15.4. 車両タイプ別

23.15.5. 流通チャネル別

23.15.6. 伝達タイプ別

23.15.7. 販売チャネル別

23.16. ASEAN 市場分析

23.16.1. フィルター媒体別

23.16.2. 技術タイプ別

23.16.3. 操作タイプ別

23.16.4. 車両タイプ別

23.16.5. 流通チャネル別

23.16.6. 伝達タイプ別

23.16.7. 販売チャネル別

23.17. オーストラリアおよびニュージーランド市場分析

23.17.1. フィルターメディア別

23.17.2. 技術タイプ別

23.17.3. 運用タイプ別

23.17.4. 車両タイプ別

23.17.5. 流通チャネル別

23.17.6. 伝達タイプ別

23.17.7. 販売チャネル別

23.18. GCC 諸国市場分析

23.18.1. フィルター媒体別

23.18.2. 技術タイプ別

23.18.3. 運用タイプ別

23.18.4. 車両タイプ別

23.18.5. 流通チャネル別

23.18.6. 伝達タイプ別

23.18.7. 販売チャネル別

23.19. トルコ市場分析

23.19.1. フィルター媒体別

23.19.2. 技術タイプ別

23.19.3. 運用タイプ別

23.19.4. 車両タイプ別

23.19.5. 流通チャネル別

23.19.6. 伝達タイプ別

23.19.7. 販売チャネル別

23.20. 北アフリカ市場分析

23.20.1. フィルター媒体別

23.20.2. 技術タイプ別

23.20.3. 運用タイプ別

23.20.4. 車両タイプ別

23.20.5. 流通チャネル別

23.20.6. 伝達タイプ別

23.20.7. 販売チャネル別

23.21. 南アフリカ市場分析

23.21.1. フィルターメディア別

23.21.2. 技術タイプ別

23.21.3. 運用タイプ別

23.21.4. 車両タイプ別

23.21.5. 流通チャネル別

23.21.6. 伝達タイプ別

23.21.7. 販売チャネル別

24. 市場構造分析

24.1. 企業の階層別市場分析

24.2. トッププレーヤーの市場シェア分析

24.3. 市場プレゼンス分析

25. 競争分析

25.1. 競争の動向 – 調査結果の概要

25.2. 主要プレーヤー – 市場での位置付け

25.3. 主要企業 – 市場での存在感

25.4. グローバルな階層構造分析

25.5. 競争ダッシュボード

25.6. 競争の深層分析

25.6.1. MAHLE GmbH

25.6.1.1. 概要

25.6.1.2. 製品ポートフォリオ

25.6.1.3. 販売拠点

25.6.1.4. 戦略の概要

25.6.1.4.1. マーケティング戦略

25.6.1.4.2. 製品戦略

25.6.1.4.3. チャネル戦略

25.6.2. ドナルドソン社

25.6.2.1. 概要

25.6.2.2. 製品ポートフォリオ

25.6.2.3. 販売拠点

25.6.2.4. 戦略の概要

25.6.2.4.1. マーケティング戦略

25.6.2.4.2. 製品戦略

25.6.2.4.3. チャネル戦略

25.6.3. AC Delco

25.6.3.1. 概要

25.6.3.2. 製品ポートフォリオ

25.6.3.3. 販売拠点

25.6.3.4. 戦略の概要

25.6.3.4.1. マーケティング戦略

25.6.3.4.2. 製品戦略

25.6.3.4.3. チャネル戦略

25.6.4. Tenneco Inc.

25.6.4.1. 概要

25.6.4.2. 製品ポートフォリオ

25.6.4.3. 販売拠点

25.6.4.4. 戦略の概要

25.6.4.4.1. マーケティング戦略

25.6.4.4.2. 製品戦略

25.6.4.4.3. チャネル戦略

25.6.5. トヨタ紡織株式会社

25.6.5.1. 概要

25.6.5.2. 製品ポートフォリオ

25.6.5.3. 販売拠点

25.6.5.4. 戦略の概要

25.6.5.4.1. マーケティング戦略

25.6.5.4.2. 製品戦略

25.6.5.4.3. チャネル戦略

25.6.6. Parker Hannifin

25.6.6.1. 概要

25.6.6.2. 製品ポートフォリオ

25.6.6.3. 販売拠点

25.6.6.4. 戦略の概要

25.6.6.4.1. マーケティング戦略

25.6.6.4.2. 製品戦略

25.6.6.4.3. チャネル戦略

25.6.7. Hengst SE

25.6.7.1. 概要

25.6.7.2. 製品ポートフォリオ

25.6.7.3. 販売拠点

25.6.7.4. 戦略の概要

25.6.7.4.1. マーケティング戦略

25.6.7.4.2. 製品戦略

25.6.7.4.3. チャネル戦略

25.6.8. MANN+HUMMEL

25.6.8.1. 概要

25.6.8.2. 製品ポートフォリオ

25.6.8.3. 販売拠点

25.6.8.4. 戦略の概要

25.6.8.4.1. マーケティング戦略

25.6.8.4.2. 製品戦略

25.6.8.4.3. チャネル戦略

25.6.9. ZF Friedrichshafen AG

25.6.9.1. 概要

25.6.9.2. 製品ポートフォリオ

25.6.9.3. 販売拠点

25.6.9.4. 戦略の概要

25.6.9.4.1. マーケティング戦略

25.6.9.4.2. 製品戦略

25.6.9.4.3. チャネル戦略

25.6.10. カミンズ・フィルトレーション

25.6.10.1. 概要

25.6.10.2. 製品ポートフォリオ

25.6.10.3. 販売拠点

25.6.10.4. 戦略の概要

25.6.10.4.1. マーケティング戦略

25.6.10.4.2. 製品戦略

25.6.10.4.3. チャネル戦略

25.6.11. Magneti Marelli

25.6.11.1. 概要

25.6.11.2. 製品ポートフォリオ

25.6.11.3. 販売拠点

25.6.11.4. 戦略の概要

25.6.11.4.1. マーケティング戦略

25.6.11.4.2. 製品戦略

25.6.11.4.3. チャネル戦略

25.6.12. 日立オートモティブシステムズ株式会社

25.6.12.1. 概要

25.6.12.2. 製品ポートフォリオ

25.6.12.3. 販売拠点

25.6.12.4. 戦略の概要

25.6.12.4.1. マーケティング戦略

25.6.12.4.2. 製品戦略

25.6.12.4.3. チャネル戦略

25.6.13. Holley Performance Products

25.6.13.1. 概要

25.6.13.2. 製品ポートフォリオ

25.6.13.3. 販売拠点

25.6.13.4. 戦略の概要

25.6.13.4.1. マーケティング戦略

25.6.13.4.2. 製品戦略

25.6.13.4.3. チャネル戦略

25.6.14. UFI フィルター

25.6.14.1. 概要

25.6.14.2. 製品ポートフォリオ

25.6.14.3. 販売拠点

25.6.14.4. 戦略の概要

25.6.14.4.1. マーケティング戦略

25.6.14.4.2. 製品戦略

25.6.14.4.3. チャネル戦略

25.6.15. ALCO Filters Ltd.

25.6.15.1. 概要

25.6.15.2. 製品ポートフォリオ

25.6.15.3. 販売拠点

25.6.15.4. 戦略の概要

25.6.15.4.1. マーケティング戦略

25.6.15.4.2. 製品戦略

25.6.15.4.3. チャネル戦略

25.6.16. FRAM GROUP IP LLC

25.6.16.1. 概要

25.6.16.2. 製品ポートフォリオ

25.6.16.3. 販売拠点

25.6.16.4. 戦略の概要

25.6.16.4.1. マーケティング戦略

25.6.16.4.2. 製品戦略

25.6.16.4.3. チャネル戦略

25.6.17. チャンピオン・ラボラトリーズ株式会社

25.6.17.1. 概要

25.6.17.2. 製品ポートフォリオ

25.6.17.3. 販売網

25.6.17.4. 戦略概要

25.6.17.4.1. マーケティング戦略

25.6.17.4.2. 製品戦略

25.6.17.4.3. チャネル戦略

25.6.18. Ferdinand Bilstein GmbH Co. KG

25.6.18.1. 概要

25.6.18.2. 製品ポートフォリオ

25.6.18.3. 販売拠点

25.6.18.4. 戦略の概要

25.6.18.4.1. マーケティング戦略

25.6.18.4.2. 製品戦略

25.6.18.4.3. チャネル戦略

25.6.19. Elofic Industries Limited

25.6.19.1. 概要

25.6.19.2. 製品ポートフォリオ

25.6.19.3. 販売拠点

25.6.19.4. 戦略の概要

25.6.19.4.1. マーケティング戦略

25.6.19.4.2. 製品戦略

25.6.19.4.3. チャネル戦略

25.6.20. G.K Industries Ltd

25.6.20.1. 概要

25.6.20.2. 製品ポートフォリオ

25.6.20.3. 販売拠点

25.6.20.4. 戦略の概要

25.6.20.4.1. マーケティング戦略

25.6.20.4.2. 製品戦略

25.6.20.4.3. チャネル戦略

25.6.21. VIEROL AG

25.6.21.1. 概要

25.6.21.2. 製品ポートフォリオ

25.6.21.3. 販売拠点

25.6.21.4. 戦略の概要

25.6.21.4.1. マーケティング戦略

25.6.21.4.2. 製品戦略

25.6.21.4.3. チャネル戦略

25.6.22. Viking Filters Ltd.

25.6.22.1. 概要

25.6.22.2. 製品ポートフォリオ

25.6.22.3. 販売拠点

25.6.22.4. 戦略の概要

25.6.22.4.1. マーケティング戦略

25.6.22.4.2. 製品戦略

25.6.22.4.3. チャネル戦略

25.6.23. Pro-King

25.6.23.1. 概要

25.6.23.2. 製品ポートフォリオ

25.6.23.3. 販売拠点

25.6.23.4. 戦略の概要

25.6.23.4.1. マーケティング戦略

25.6.23.4.2. 製品戦略

25.6.23.4.3. チャネル戦略

25.6.24. サクラフィルター

25.6.24.1. 概要

25.6.24.2. 製品ポートフォリオ

25.6.24.3. 販売網

25.6.24.4. 戦略概要

25.6.24.4.1. マーケティング戦略

25.6.24.4.2. 製品戦略

25.6.24.4.3. チャネル戦略

25.6.25. Sure Filter Technology Inc.

25.6.25.1. 概要

25.6.25.2. 製品ポートフォリオ

25.6.25.3. 販売拠点

25.6.25.4. 戦略の概要

25.6.25.4.1. マーケティング戦略

25.6.25.4.2. 製品戦略

25.6.25.4.3. チャネル戦略

25.6.26. IBS Filtran GmbH

25.6.26.1. 概要

25.6.26.2. 製品ポートフォリオ

25.6.26.3. 販売拠点

25.6.26.4. 戦略の概要

25.6.26.4.1. マーケティング戦略

25.6.26.4.2. 製品戦略

25.6.26.4.3. チャネル戦略

26. 使用した仮定および略語

27. 調査方法

*** 本調査レポートに関するお問い合わせ ***