自動車トランスミッション修理市場:市場規模・シェア分析、成長動向と予測 (2025年 – 2030年)

自動車用トランスミッション修理市場は、車両タイプ(乗用車など)、推進タイプ(ICEおよびEV)、コンポーネントタイプ(ガスケットおよびシールなど)、トランスミッションタイプ(マニュアルなど)、修理タイプ(予防保全など)、サービスプロバイダー(OEMなど)、エンドユーザー(個人など)、流通チャネル、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車トランスミッション修理市場は、車両の平均車齢の上昇、オートマチックギアボックスの普及、および延長保証プログラムの拡大に支えられ、着実な成長を続けています。電気自動車(EV)への移行という大きな変化があるものの、これらの要因が市場の需要を相殺し、予測期間中も成長を維持すると見込まれています。

市場規模と成長予測

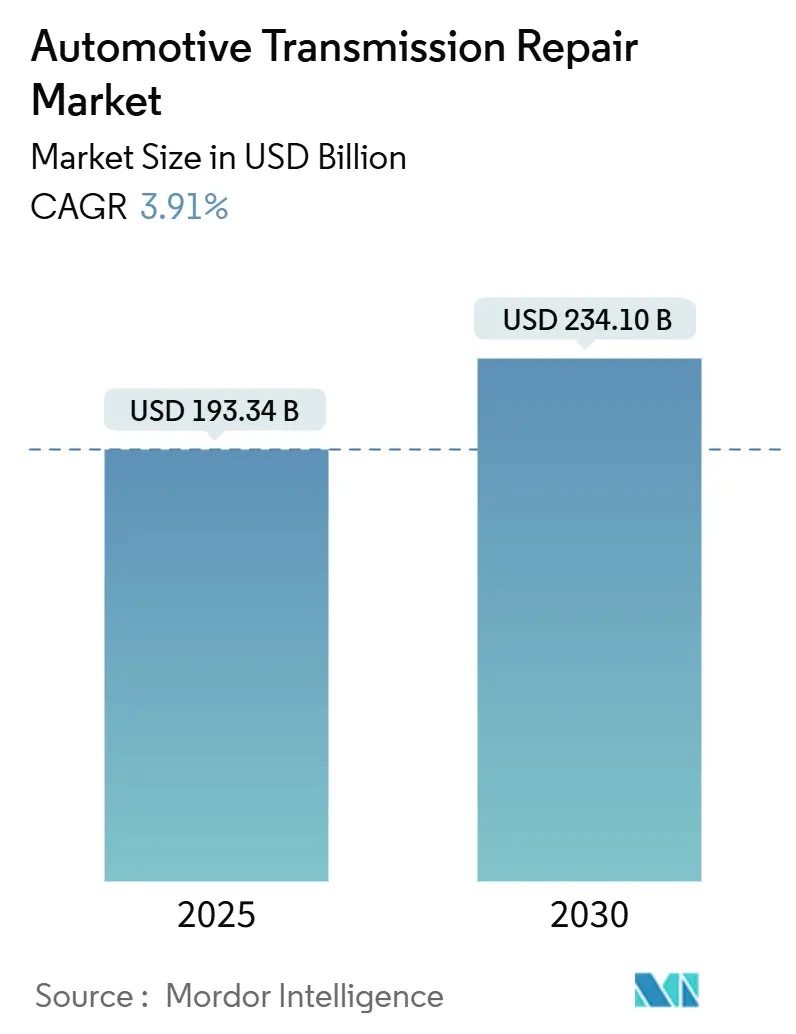

自動車トランスミッション修理市場は、2025年には1,933.4億米ドルと推定され、2030年までに2,341.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.91%を見込んでいます。地域別では、アジア太平洋地域がCAGR 6.50%で最も急速に成長する市場であり、北米が2024年に36.80%の収益シェアを占め、最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年に58.10%の市場収益シェアでリードし、小型商用車は2030年までCAGR 3.20%で拡大すると予測されています。

* 推進タイプ別: 内燃機関車(ICE)が2024年に82.50%の市場シェアを占め、予測期間中も引き続き優位を保つと見込まれています。

* トランスミッションタイプ別: オートマチックトランスミッション(AT)が2024年に73.20%の市場収益シェアを占め、マニュアルトランスミッション(MT)の修理需要は徐々に減少すると予測されています。

* サービスタイプ別: 修理サービスが市場の主要な部分を占め、2024年には65.0%以上の収益シェアを記録しました。これは、トランスミッションの完全な交換よりも修理を選択する消費者が多いことに起因しています。

市場の動向

自動車トランスミッション修理市場は、いくつかの重要な動向によって形成されています。第一に、車両の平均車齢の増加は、トランスミッションを含む主要コンポーネントの修理とメンテナンスの需要を直接的に押し上げています。消費者が新車購入を延期し、既存の車両をより長く維持する傾向が強まっているため、アフターマーケットの修理サービスが不可欠となっています。

第二に、オートマチックトランスミッション(AT)の普及率の継続的な上昇は、市場の成長を牽引する主要な要因です。ATはマニュアルトランスミッション(MT)と比較して構造が複雑であり、専門的な診断と修理が必要となるため、修理サービスの単価が高くなる傾向があります。特に、CVT(無段変速機)やDCT(デュアルクラッチトランスミッション)などの先進的なATシステムは、より高度な技術と専門知識を要するため、修理市場に新たな機会をもたらしています。

第三に、延長保証プログラムの拡大も市場に影響を与えています。新車販売時に提供される延長保証は、車両の寿命が延びるにつれて、トランスミッション修理の費用をカバーするケースが増えています。これにより、消費者は高額な修理費用を心配することなく、専門的なサービスを受けることができ、結果として修理市場の安定した需要を支えています。

課題と機会

電気自動車(EV)への移行は、自動車トランスミッション修理市場にとって長期的な課題となる可能性があります。EVは内燃機関車(ICE)とは異なる駆動システムを持ち、従来のトランスミッションを必要としないか、より単純なギアボックスを使用するため、将来的にはトランスミッション修理の需要が減少する可能性があります。しかし、予測期間中においては、ICE車の膨大な既存台数と平均車齢の増加が、EVへの移行による影響を相殺し、市場の成長を維持すると見込まれています。

一方で、ハイブリッド車(HV)の普及は、市場に新たな機会をもたらしています。HVはICEと電気モーターの両方を搭載しており、多くの場合、専用のハイブリッドトランスミッションシステムを使用しています。これらのシステムは、従来のATよりもさらに複雑であるため、専門的な修理とメンテナンスの需要が高まることが予想されます。

技術革新も市場の重要な側面です。診断ツールの進化、修理技術の向上、および高品質な交換部品の入手可能性は、修理サービスの効率と信頼性を高め、消費者の信頼を構築しています。独立系修理工場は、OEMディーラーとの競争力を維持するために、最新の技術とトレーニングに投資することが不可欠となっています。

競争環境

自動車トランスミッション修理市場は、多数の地域および国際的なプレーヤーが存在する中程度の集中度を示しています。主要なプレーヤーには、独立系修理チェーン、OEMディーラーのサービス部門、および専門のトランスミッション修理店が含まれます。競争は主に、サービスの質、価格設定、修理の専門知識、および顧客サービスに基づいて行われます。

市場プレーヤーは、顧客ロイヤルティを構築し、市場シェアを拡大するために、技術者のトレーニング、最新の診断機器への投資、および顧客体験の向上に注力しています。また、オンライン予約システムやモバイルサービスなどのデジタルソリューションの導入も進んでおり、消費者の利便性を高めています。

結論

自動車トランスミッション修理市場は、車両の平均車齢の増加、オートマチックトランスミッションの普及、および延長保証プログラムの拡大といった要因に支えられ、予測期間中も着実な成長を続けると見込まれています。電気自動車への移行という長期的な変化があるものの、既存のICE車フリートの需要が市場を牽引し続けるでしょう。市場プレーヤーは、技術革新に適応し、専門知識を向上させることで、この成長市場における機会を最大限に活用することができます。

このレポートは、自動車トランスミッション修理市場に関する包括的な分析を提供しています。市場の定義、調査方法、市場の動向、成長予測、競争環境、そして将来の展望について詳細に述べています。

1. 市場定義と調査範囲

本調査では、乗用車および商用車のマニュアル、オートマチック、CVT(無段変速機)、デュアルクラッチ、またはEV(電気自動車)専用ギアボックスの点検、メンテナンス、再構築、交換によって発生するすべての収益を自動車トランスミッション修理市場と定義しています。市場価値は、車両所有者がサービスプロバイダーや部品小売業者に支払う金額を、2025年米ドル定数で追跡しています。プロペラシャフト、ディファレンシャル、トランスファーケースといった上流のドライブトレイン部品は調査範囲から除外されています。

2. 調査方法

本レポートは、多角的なセグメンテーションと厳格なデータ検証プロセスに基づいています。

* セグメンテーション: 車両タイプ(乗用車、小型/中/大型商用車)、推進タイプ(内燃機関車、EV)、コンポーネント(ガスケット&シール、トランスミッションオイル、ギア、クラッチプレート、トルクコンバーター、フィルター、ECUなど)、トランスミッションタイプ(マニュアル、AT、CVT、DCT、e-Axle/EV専用ギアボックス)、修理タイプ(予防保全、一般修理、オーバーホール/再構築、交換)、サービスプロバイダー(OEM認定サービスセンター、独立系ガレージ、クイックサービスチェーン、モバイル/オンラインプラットフォーム、トランスミッション専門フランチャイズ)、エンドユーザー(個人、フリート所有者、ディーラーサービス部門、レンタカー/カーシェアリング会社)、流通チャネル(オフライン、オンラインアフターマーケット部品プラットフォーム)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)にわたって市場を詳細に分析しています。

* 詳細な調査方法とデータ検証:

* 一次調査: ディーラーサービスマネージャー、独立系ガレージオーナー、部品再製造業者、潤滑油販売業者、ロードサイドアシスタンスオペレーターへのインタビューを通じて、平均請求額、トランスミッションタイプ別の修理頻度、新たな予防的フルードサービスパターンに関する貴重な洞察を得て、データギャップを埋め、仮定を検証しています。

* 二次調査: 米国連邦高速道路局、ユーロスタット、中国MIITの車両保有台数統計、OICAやMEMAなどの業界団体データ、税関出荷記録、ギアボックス故障率に関する査読済み研究、上場トランスミッションメーカーの企業提出書類など、広範な公開情報源を利用しています。D&B HooversやDow Jones Factivaといった有料リポジトリも活用し、財務ベンチマークや最新ニュースで情報を補強しています。

* 市場規模算出と予測: トップダウンのフリート保有台数と走行距離モデルに基づき、2025年のベースラインを確立しています。国の車両保有台数、年間走行距離、トランスミッション故障率から需要プールを算出し、部品と労働力の複合コストを乗じています。サプライヤーの集計や平均販売価格と数量のチェックによるボトムアップ検証も行い、データの断片化を克服しています。平均車両年齢、オートマチックトランスミッションのシェア、電動ドライブの普及率、合成フルード価格インフレ、労働コスト指数、規制検査サイクルが主要な変数として考慮されています。2030年までの予測は、EV普及に関するシナリオ分析を伴う多変量回帰によって作成されています。

* データ検証と更新サイクル: 算出結果は、過去のシリーズ、潤滑油量、シニアアナリストによるピアレビューを含む3段階の差異スクリーニングを通過しています。レポートは12ヶ月ごとに更新され、主要な規制変更、リコール、またはマクロ経済ショックに応じて中間更新も実施されます。

3. 市場概況

* 市場促進要因: 車両の平均年齢上昇による修理サイクルの延長、オートマチックおよびCVTシステムの急速な普及によるサービスチケットサイズの増加、延長保証およびサービス契約の普及拡大による定期修理の増加が挙げられます。また、Eコマースバンやトラックなどの商用配送フリートの老朽化、大規模フリートによるAIを活用した予測メンテナンスの採用、ラストマイルEコマース走行距離の急増による摩耗の増加も市場を牽引しています。

* 市場抑制要因: 先進的な多段変速機およびハイブリッドトランスミッション部品の高コスト、可動部品の少ないEVへの移行加速が市場の成長を抑制する要因となっています。さらに、「生涯無交換」の密閉型ギアボックスの普及による修理頻度の減少、メガシティにおける都市モビリティサブスクリプションによる自家用車走行距離の削減も潜在的な抑制要因として挙げられます。

4. 市場規模と成長予測

自動車トランスミッション修理市場は、2025年に1,933.4億米ドルと評価されており、2030年までに2,341.0億米ドルに達すると予測されています。

* 地域別: 北米は、大規模なオートマチックトランスミッションフリートと強力な商用車密度に牽引され、2024年に36.8%の収益シェアで市場をリードしています。

* コンポーネント別: トランスミッションオイルは、多段変速機およびCVTシステムにおけるフルード交換頻度の増加により、4.4%のCAGR(年平均成長率)で他のコンポーネントを上回る成長を示しています。

* サービスプロバイダー別: モバイルおよびオンラインプラットフォームは、利便性、透明な価格設定、迅速なスケジューリングを提供することで、4.1%のCAGRを記録し、他のサービスプロバイダーカテゴリを凌駕しています。

5. 競争環境

本レポートでは、ZF Friedrichshafen AG、Allison Transmission Holdings Inc.、BorgWarner Inc.、Schaeffler Group、Continental AG、Aisin Corporationなど、主要企業の市場集中度、戦略的動き、市場シェア分析、および詳細な企業プロファイルを提供しています。

6. 市場機会と将来展望

EVはよりシンプルなシングルスピードギアボックスを使用するため、従来の修理需要は長期的に減少する傾向にありますが、EV専用の特殊なフルードやシール点検といった新たな需要が生まれると予測されています。技術者には、ドライブトレイン技術の進化に伴い、EV安全プロトコル、ソフトウェア診断、予測メンテナンス分析の習熟が不可欠となるでしょう。

7. レポートの信頼性

Mordor Intelligenceの推定値は、サービス範囲、価格設定の仮定、通貨換算、更新サイクルを明確に説明しており、実際の使用パターンと年次データ更新に基づいているため、高い信頼性を誇ります。他社の推定値との比較を通じて、スコープの境界、価格参照、更新頻度が市場規模の推定に大きな差異を生むことを示し、当社の透明性とバランスの取れたベースラインの優位性を強調しています。

8. レポートが回答する主要な質問

* 現在の市場価値はどのくらいですか?

市場は2025年に1,933.4億米ドルと評価され、2030年までに2,341.0億米ドルに達すると予測されています。

* どの地域が自動車トランスミッション修理市場をリードしていますか?

北米は、大規模なオートマチックトランスミッションフリートと強力な商用車密度に牽引され、2024年に36.8%の収益シェアでリードしています。

* 電気自動車はトランスミッション修理にどのように影響しますか?

EVはよりシンプルなシングルスピードギアボックスを使用するため、メンテナンスの必要性が少なく、従来の修理需要は長期的に減少しますが、特殊なフルードやシール点検といった新たな需要が生まれます。

* どのコンポーネントセグメントが最も速く成長していますか?

トランスミッションオイルは、多段変速機およびCVTシステムにおけるフルード交換頻度の増加により、4.4%のCAGRで他のコンポーネントを上回る成長を示しています。

* モバイルおよびオンラインプラットフォームがシェアを拡大している理由は何ですか?

利便性、透明な価格設定、迅速なスケジューリングを提供することで、4.1%のCAGRを記録し、他のサービスプロバイダーカテゴリを凌駕しています。

* 今後5年間で技術者にはどのようなスキルが必要になりますか?

ドライブトレイン技術の進化に伴い、EV安全プロトコル、ソフトウェア診断、予測メンテナンス分析の習熟が不可欠となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 平均車両年齢の上昇が修理サイクルを延長

- 4.2.2 オートマチックおよびCVTシステムの急速な普及がサービスチケットの規模を拡大

- 4.2.3 延長保証およびサービス契約の普及拡大が定期修理を促進

- 4.2.4 老朽化する商用配送フリート(Eコマースバンおよびトラック)

- 4.2.5 大規模フリートによるAIを活用した予知保全の導入(水面下)

- 4.2.6 ラストマイルEコマース走行距離の急増による摩耗の増加(水面下)

-

4.3 市場の阻害要因

- 4.3.1 高度な多段変速機およびハイブリッドトランスミッション部品の高コスト

- 4.3.2 可動部品の少ないEVへの移行加速

- 4.3.3 密閉型「生涯」ギアボックスの普及による修理頻度の減少(水面下)

- 4.3.4 大都市における都市モビリティサブスクリプションによる自家用車VMTの削減(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(価値(米ドル))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型および大型商用車

-

5.2 推進タイプ別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 電気自動車 (EV)

-

5.3 コンポーネント別

- 5.3.1 ガスケット & シール

- 5.3.2 トランスミッションオイル

- 5.3.3 ギア

- 5.3.4 クラッチプレート

- 5.3.5 トルクコンバーター

- 5.3.6 フィルター

- 5.3.7 電子制御ユニット (TCU)

- 5.3.8 その他

-

5.4 トランスミッションタイプ別

- 5.4.1 マニュアル

- 5.4.2 オートマチック (AT)

- 5.4.3 無段変速機 (CVT)

- 5.4.4 デュアルクラッチ (DCT)

- 5.4.5 e-アクスル / EV専用ギアボックス

-

5.5 修理タイプ別

- 5.5.1 予防保全

- 5.5.2 一般修理

- 5.5.3 オーバーホール / リビルド

- 5.5.4 交換

-

5.6 サービスプロバイダー別

- 5.6.1 OEM認定サービスセンター

- 5.6.2 独立系ガレージ & ワークショップ

- 5.6.3 クイックサービスチェーン

- 5.6.4 モバイル / オンラインプラットフォーム

- 5.6.5 トランスミッション専門フランチャイズ

-

5.7 エンドユーザー別

- 5.7.1 個人車両所有者

- 5.7.2 フリート所有者 & オペレーター

- 5.7.3 ディーラーサービス部門

- 5.7.4 レンタル & カーシェアリング会社

-

5.8 流通チャネル別

- 5.8.1 オフライン (実店舗部品 & サービス)

- 5.8.2 オンラインアフターマーケット部品プラットフォーム

-

5.9 地域別

- 5.9.1 北米

- 5.9.1.1 米国

- 5.9.1.2 カナダ

- 5.9.1.3 その他の北米地域

- 5.9.2 南米

- 5.9.2.1 ブラジル

- 5.9.2.2 アルゼンチン

- 5.9.2.3 その他の南米地域

- 5.9.3 ヨーロッパ

- 5.9.3.1 ドイツ

- 5.9.3.2 イギリス

- 5.9.3.3 フランス

- 5.9.3.4 イタリア

- 5.9.3.5 ロシア

- 5.9.3.6 その他のヨーロッパ地域

- 5.9.4 アジア太平洋

- 5.9.4.1 中国

- 5.9.4.2 インド

- 5.9.4.3 日本

- 5.9.4.4 韓国

- 5.9.4.5 その他のアジア太平洋地域

- 5.9.5 中東およびアフリカ

- 5.9.5.1 サウジアラビア

- 5.9.5.2 アラブ首長国連邦

- 5.9.5.3 トルコ

- 5.9.5.4 南アフリカ

- 5.9.5.5 ナイジェリア

- 5.9.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ZFフリードリヒスハーフェンAG

- 6.4.2 アリソン・トランスミッション・ホールディングス Inc.

- 6.4.3 ボーグワーナー Inc.

- 6.4.4 シェフラーグループ

- 6.4.5 コンチネンタルAG

- 6.4.6 トランススター・インダストリーズ

- 6.4.7 ミスター・トランスミッション

- 6.4.8 コットマン・トランスミッション&トータル・オートケア

- 6.4.9 リー・マイルズ・オートケア&トランスミッション

- 6.4.10 AAMCOトランスミッションズ Inc.

- 6.4.11 ファイヤーストーン・コンプリート・オートケア

- 6.4.12 アイシン株式会社

- 6.4.13 マグナ・インターナショナル Inc.

- 6.4.14 ヴァレオSA

- 6.4.15 GKNオートモーティブ

- 6.4.16 ATSG(オートマチック・トランスミッション・サービス・グループ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車トランスミッション修理とは、車両のエンジンから発生した動力を、走行状況に応じて適切な回転数とトルクに変換し、駆動輪に伝える役割を担う変速機(トランスミッション)が故障した際に、その機能回復を図る一連の専門的な作業を指します。トランスミッションは、車両の走行性能、燃費効率、そして安全性を直接左右する極めて重要な部品であり、その故障は車両の走行不能や重大な事故につながる可能性もあります。そのため、異常が発生した際には迅速かつ正確な診断と修理が求められます。故障の原因としては、経年劣化による部品の摩耗、トランスミッションフルード(ATFやMTオイル)の劣化や不足、過度な負荷、製造上の欠陥などが挙げられます。これらの原因により、ギアの破損、ベアリングの損傷、油圧系統の不具合、電子制御ユニット(ECU)の故障など、様々な問題が発生します。

自動車のトランスミッションには、その構造と動作原理によっていくつかの主要な種類があり、それぞれ修理における特性が異なります。まず、マニュアルトランスミッション(MT)は、ドライバーがクラッチペダルとシフトレバーを操作してギアを切り替える方式です。構造が比較的シンプルであるため、ギア、シンクロナイザー、ベアリング、クラッチなどの部品交換が修理の中心となります。次に、オートマチックトランスミッション(AT)は、自動でギアを切り替える方式で、現在最も普及しています。ATにはトルクコンバーター式AT、無段変速機(CVT)、デュアルクラッチトランスミッション(DCT)など、さらに細分化されます。トルクコンバーター式ATは、油圧と遊星ギアを組み合わせて変速を行い、その修理はバルブボディ、ソレノイド、クラッチパック、トルクコンバーター自体の交換やオーバーホールが主な作業となります。CVTは、2つのプーリーと金属ベルトまたはチェーンを用いて連続的に変速比を変えるため、滑らかな加速が特徴ですが、ベルトやプーリーの摩耗、油圧系統の不具合が修理の対象となることが多いです。DCTは、2つのクラッチと独立したギアセットを持ち、素早い変速が可能ですが、クラッチの摩耗、メカトロニクスユニットの故障、ソフトウェアの問題などが修理の焦点となります。

これらのトランスミッションの修理には、専門的な知識と特殊な工具、そして経験が不可欠です。特にATやCVT、DCTといった電子制御が複雑に絡むタイプでは、診断機を用いたエラーコードの読み取りやライブデータの解析が重要になります。また、トランスミッション内部の精密な部品を扱うため、清潔な環境での作業が求められ、わずかな異物の混入でも再故障の原因となることがあります。修理の際には、単に故障部品を交換するだけでなく、関連するシステム(例えば、エンジン制御、冷却システム、電気系統など)との連携も考慮に入れる必要があります。適切な修理が行われない場合、車両の性能低下だけでなく、安全性にも影響を及ぼす可能性があるため、信頼できる専門業者に依頼することが強く推奨されます。