自動車用ウルトラキャパシタ市場 規模・シェア分析、成長動向と予測 (2025-2030年)

自動車用ウルトラキャパシタ市場レポートは、業界を用途別(アイドリングストップシステム、回生ブレーキシステム、その他の用途)、車種別(乗用車、商用車)、販売チャネル別(OEM(相手先ブランド製造)、アフターマーケット)、および地域別(北米、欧州、アジア太平洋、その他の地域)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ウルトラキャパシタ市場の概要

本レポートは、「自動車用ウルトラキャパシタ市場」に関する詳細な分析を提供しており、2025年から2030年までの成長トレンドと予測を扱っています。ウルトラキャパシタは、自動車産業において、厳しい排出ガス規制や燃費基準への対応、電気自動車(EV)の普及促進といった主要な課題を解決するための重要な技術として注目されています。

1. レポートの範囲と市場セグメンテーション

この市場レポートでは、自動車用ウルトラキャパシタ市場を以下の主要なセグメントに分類して分析しています。

* アプリケーション別:

* スタート/ストップ操作 (Start-stop Operation)

* 回生ブレーキシステム (Regenerative Braking System)

* その他のアプリケーション (Other Applications)

* 車両タイプ別:

* 乗用車 (Passenger Car)

* 商用車 (Commercial Vehicle)

* 販売チャネル別:

* 相手先ブランド製造業者 (OEM: Original Equipment Manufacturer)

* アフターマーケット (Aftermarket)

* 地域別:

* 北米 (North America)

* ヨーロッパ (Europe)

* アジア太平洋 (Asia-Pacific)

* その他の地域 (Rest of the World)

2. 市場規模と成長予測

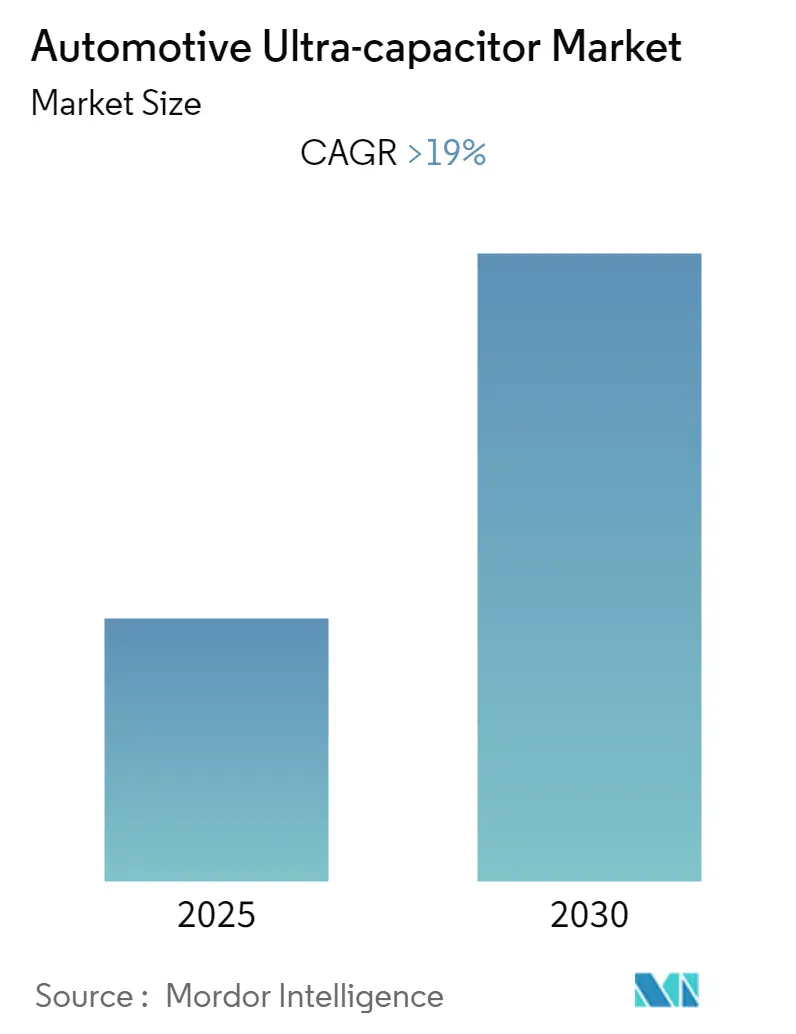

自動車用ウルトラキャパシタ市場は、予測期間中(2025年~2030年)に19.00%を超える年平均成長率(CAGR)を記録すると予測されています。

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

* CAGR: 19.00%

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

中期的に見ると、世界中で厳格化する排出ガス規制と燃費基準の導入、および電気自動車の普及を促進するための政府による補助金や優遇措置が、市場の主要な成長ドライバーとなると予想されています。

ウルトラキャパシタの採用は、バッテリー負荷の軽減、燃費の向上、バッテリー寿命の延長、車両重量の削減、CO2排出量の削減といった多岐にわたる利点をもたらします。このため、従来の車両、ハイブリッド車、電気自動車を含むあらゆる種類の車両において、世界的に厳しくなる排出ガス規制に対応するために、ウルトラキャパシタの普及が加速すると見られています。

ウルトラキャパシタは通常、車両のバッテリーと並行して接続され、スタート/ストップや回生ブレーキといったアプリケーションで発生する短時間(30秒未満)のピーク負荷需要をサポートします。高エネルギーを迅速に充放電できる能力は、車両メーカーがスタート/ストップシステムや回生ブレーキシステムにウルトラキャパシタを導入する大きな要因となっています。内燃機関、燃料電池、バッテリーといった車両の主要なエネルギー源は、上記のアプリケーションにおけるピーク電力需要の処理やエネルギー回生において非効率であることが指摘されており、ウルトラキャパシタがそのギャップを埋める役割を担っています。

3. 主要な市場トレンドと洞察

3.1. 厳しい排出ガス規制の強化と電気自動車需要の増加

世界各国の政府は、排出ガス削減に向けて野心的な目標を設定しており、電気自動車の利用促進をその達成手段の一つと位置付けています。例えば、欧州連合(EU)は2030年までに温室効果ガス排出量を55%削減する目標を掲げ、中国は2025年までに新車販売の25%を電気自動車にする目標を設定しています。

ほとんどの電気自動車で使用されているリチウムイオンバッテリーは、エネルギー密度、充電時間、全体的な性能において著しい改善を見せており、これにより電気自動車は消費者にとってより実用的で魅力的なものとなっています。

電気自動車需要の増加は、バッテリー化学と材料における技術革新をさらに加速させるでしょう。これにより、安全性と性能を確保するために、より高度で効率的な車載バッテリーが求められるようになります。多くの著名な自動車メーカーは、車載バッテリー製造企業との長期的なビジネス関係構築に注力しています。例えば、2023年6月には、パナソニックホールディングスの代表者が、テスラと共同運営するネバダ州の工場で、今後3年以内に電気自動車用バッテリーの生産量を10%増加させる意向を表明しました。パナソニックエナジーは、ギガファクトリー・ネバダに15番目の生産ラインを追加し、2026年3月までにネバダ工場の製造能力を10%向上させる計画を発表しています。

米国環境保護庁(EPA)と国家幹線道路交通安全局(NHTSA)は、乗用車と商用車の両方において、燃費向上と炭素排出量削減を目的とした環境配慮型車両の生産を支援するイニシアチブを進めています。これらのイニシアチブを通じて、政府は2025年までに約31億メートルトンのCO2排出量を削減し、約60億バレルの石油を節約することを目指しています。

さらに、欧州連合(EU)は、乗用車と商用車のCO2排出レベルを規制するための排出基準を設定しています。近年、輸送部門からの排出量が増加し、現在ではEU全体の温室効果ガス排出量の4分の1を占めています。この結果、欧州委員会、欧州議会、およびEU加盟国は、軽自動車のCO2規制を2025年から2030年まで延長する準備を進めています。これらの基準を満たすために、ウルトラキャパシタの採用が増加しており、予測期間中も同様の傾向が続くと予想されています。

上記のような世界的な動向に伴い、市場は予測期間中に大きな成長を遂げると考えられます。

4. 地域別市場分析

4.1. アジア太平洋とヨーロッパが自動車用ウルトラキャパシタ市場を牽引

ヨーロッパ地域では、ハイブリッド車および電気自動車の販売が急速に伸びており、車両における電力エネルギーの最適利用を実現するために、ウルトラキャパシタの需要が増加すると予測されています。

各地域の自動車メーカーやエコシステム関係者は、顧客のニーズと嗜好に基づいた地域ごとの変化に適応し始めています。世界的な車両需要の増加と生活水準の向上により、調査対象市場は拡大すると予想されます。さらに、都市化の進展と人口増加が自動車需要を生み出しています。

アジア太平洋市場は、インフラ整備と車両販売の増加により、予測期間中に最も速いペースで成長すると予想されています。特に中国は、車両への電子部品の大量使用により、収益面で市場をリードしており、日本、韓国、インドがそれに続いています。

中国は、世界最大の電気自動車の製造国であり消費国です。販売目標、優遇法規、および都市の大気質目標が国内需要を後押ししています。例えば、中国は電気自動車またはハイブリッド車のメーカーに対し、新車販売全体の少なくとも10%をこれらの車両が占めるというクォータ制を課しています。また、北京市は、住民に電気自動車への切り替えを促すため、内燃機関車の登録許可を月間1万台に制限しています。

中国ではすでにハイブリッドバスにスーパーキャパシタが使用されています。これらのバスはスタート/ストップエンジンを搭載しており、スーパーキャパシタがバッテリーへの負荷を軽減することで、バッテリーの寿命を延ばしています。

継続的なイノベーションにより、中国メーカーはスーパーキャパシタの製品ポートフォリオを拡大しています。中国の国有鉄道車両メーカーであり、世界最大の列車メーカーであるCRRCは、グラフェンベースのスーパーキャパシタを開発しました。これは、電気バスをより高い効率で、より長期間にわたって駆動できる可能性があります。

5. 競合状況と主要プレーヤー

自動車用ウルトラキャパシタ市場は、Maxwell Technologies、Skeleton Technologies、Kemet Corporation、Panasonic Corporationなどのいくつかの主要プレーヤーによって支配されています。製造施設の急速な拡大と、車両メーカーと部品メーカー間の提携増加が、予測期間中の市場の大きな成長を促進すると見られています。

主要プレーヤー(特定の順序ではありません):

* Maxwell Technologies

* Skeleton Technologies

* Nippon Chem-Con Corporation

* Yunasko Ltd

* Panasonic Corporation

6. 最近の業界動向

* 2023年7月: Samsung Electro-Mechanicsは、車両の先進運転支援システム(ADAS)に適用可能な積層セラミックコンデンサ(MLCC)を発表しました。同社は、4Vの超高容量22µF製品を開発しました。

* 2023年5月: Skeleton TechnologiesとMartinrea International Inc.は提携し、Skeletonの革新的なSuperBattery技術の供給を目指しています。Effenco Hybrid Electricソリューションは、独自のウルトラキャパシタベース技術を利用して、ごみ収集車の車載機器を電動化しています。

* 2023年3月: Invest EstoniaとSkeleton Technologiesは、ドイツ政府とザクセン州から5,374万米ドルの資金を受け、ライプツィヒに第2生産ユニットを建設しました。この資金を通じて、同社はウルトラキャパシタを含む製品を拡大しました。

* 2022年10月: Skeleton Technologiesは、SuperBatteryを発表し、Shellをパートナーとして公開しました。SuperBatteryは、スーパーキャパシタとバッテリーの特性を組み合わせた革新的な技術です。

これらの動向は、自動車用ウルトラキャパシタ市場における技術革新と競争の激化を示しており、今後の市場成長に大きく貢献すると考えられます。

このレポートは、「グローバル自動車用ウルトラキャパシタ市場」に関する詳細な分析を提供しています。ウルトラキャパシタは、スーパーキャパシタや電気二重層キャパシタとも呼ばれ、バッテリーよりも高速に電気エネルギーを貯蔵・放出できる長寿命の蓄電デバイスとして定義されています。

市場は、予測期間(2025年から2030年)において、年平均成長率(CAGR)19%超を記録すると予測されており、その市場規模は金額(USD)に基づいて評価されています。

市場の動向としては、いくつかの主要な要因が挙げられます。市場の成長を促進する主な要因は、電気自動車(EV)の需要増加です。EVの普及に伴い、効率的なエネルギー貯蔵および回生ブレーキシステムへの需要が高まっており、ウルトラキャパシタはその重要なコンポーネントとして注目されています。一方で、製品に関連する高コストが市場の成長を抑制する要因となっています。また、業界の魅力度を分析するために、サプライヤーの交渉力、バイヤー/消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといったポーターの5フォース分析も実施されています。

市場は以下の主要なセグメントに分類されています。

* 用途別: スタート/ストップ操作、回生ブレーキシステム、その他の用途に分けられます。特に回生ブレーキシステムは、エネルギー効率の向上に貢献するため、重要なアプリケーションとして位置づけられています。

* 車種別: 乗用車と商用車に分類されます。両セグメントにおいて、ウルトラキャパシタの採用が進んでいます。

* 販売チャネル別: オリジナル機器メーカー(OEM)とアフターマーケットに分けられます。OEMチャネルは新車への搭載、アフターマーケットは交換部品やアップグレード需要に対応します。

* 地域別: 北米、欧州、アジア太平洋、およびその他の地域に広範にセグメント化されています。

* 北米: 米国、カナダ、その他の北米地域が含まれます。

* 欧州: ドイツ、英国、フランス、スペイン、その他の欧州地域が含まれ、2025年には最大の市場シェアを占めると予測されています。

* アジア太平洋: インド、中国、日本、韓国、その他のアジア太平洋地域が含まれ、予測期間中に最も高いCAGRで成長すると見込まれています。

* その他の地域: 南米、中東およびアフリカが含まれます。

競争環境においては、主要なベンダーの市場シェアが分析されており、Maxwell Technologies、Skeleton Technologies、Panasonic Corporation、Nesscap Battery、Nippon Chem-Con Corporation、Hitachi AIC Inc.、ELNA America Inc.、LOXUS Inc.、Yunasko Ltd、Nichicon Corporation、LS Mtron Ltdといった企業が主要なプレーヤーとして挙げられています。これらの企業は、技術革新と製品開発を通じて市場での競争力を高めています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の機会と将来のトレンドについても言及しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.1.1 電気自動車の需要増加

- 4.2 市場の阻害要因

- 4.2.1 製品に関連する高コスト

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 サプライヤーの交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(市場規模:金額(米ドル))

- 5.1 用途別

- 5.1.1 アイドリングストップ機能

- 5.1.2 回生ブレーキシステム

- 5.1.3 その他の用途

- 5.2 車種別

- 5.2.1 乗用車

- 5.2.2 商用車

- 5.3 販売チャネル別

- 5.3.1 相手先ブランド製造(OEM)

- 5.3.2 アフターマーケット

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー別市場シェア

- 6.2 企業プロファイル*

- 6.2.1 Maxwell Technologies

- 6.2.2 Skeleton Technologies

- 6.2.3 Panasonic Corporation

- 6.2.4 Nesscap Battery

- 6.2.5 Nippon Chem-Con Corporation

- 6.2.6 Hitachi AIC Inc.

- 6.2.7 ELNA America Inc.

- 6.2.8 LOXUS Inc.

- 6.2.9 Yunasko Ltd

- 6.2.10 Nichicon Corporation

- 6.2.11 LS Mtron Ltd

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用ウルトラキャパシタは、次世代の自動車技術において重要な役割を担うエネルギー貯蔵デバイスとして注目されています。その定義から将来展望まで、包括的に解説いたします。

まず、自動車用ウルトラキャパシタの定義についてご説明します。ウルトラキャパシタは、スーパーキャパシタや電気二重層キャパシタとも呼ばれ、従来のコンデンサと比較してはるかに大きな静電容量を持つ蓄電デバイスです。その動作原理は、電極と電解液の界面に形成される電気二重層にイオンを物理的に吸着・脱着させることで電荷を貯蔵するというものです。バッテリーとは異なり、化学反応を伴わないため、非常に高速な充放電が可能であり、数万回から数十万回という優れたサイクル寿命を誇ります。また、広い温度範囲での動作が可能である点も、自動車用途において大きな利点となります。自動車においては、瞬間的な大電力の供給や回収が求められる場面が多く、ウルトラキャパシタの持つ高出力密度と急速充放電特性が、その要求に応えることができます。

次に、ウルトラキャパシタの種類についてです。ウルトラキャパシタは、主に電極材料、電解液、そして構造によって分類されます。電極材料としては、活性炭が最も一般的ですが、近年ではグラフェンやカーボンナノチューブといったナノ材料、あるいは金属酸化物を用いた擬似キャパシタも研究開発が進められています。擬似キャパシタは、電気二重層キャパシタの物理吸着に加え、電極表面での高速なレドックス反応を利用することで、より高いエネルギー密度を実現します。電解液には、水系、有機系、イオン液体系があり、それぞれ動作電圧や温度特性が異なります。自動車用途では、高電圧化と広い動作温度範囲が求められるため、有機系電解液やイオン液体系電解液が主流となっています。構造面では、コイン型、円筒型、ラミネート型などがあり、自動車の限られたスペースに効率的に搭載できるよう、様々な形状が開発されています。

自動車用ウルトラキャパシタの主な用途は多岐にわたります。最も代表的なのは、ハイブリッド車や電気自動車における回生エネルギー回収システムです。ブレーキ時に発生する運動エネルギーを電気エネルギーとしてウルトラキャパシタに一時的に蓄え、加速時や発進時にそのエネルギーを再利用することで、燃費向上やCO2排出量削減に貢献します。また、アイドリングストップシステムにおいては、エンジン再始動時の大電流を供給し、バッテリーへの負担を軽減しつつ、スムーズな再始動を実現します。さらに、バッテリーの電源アシストとしても利用され、急加速時や低温始動時など、バッテリーに大きな負荷がかかる瞬間にウルトラキャパシタが補助的に電力を供給することで、バッテリーの長寿命化と車両性能の向上に寄与します。燃料電池車においては、燃料電池の出力変動を吸収し、安定した電力供給を補助する役割も担います。将来的には、自動運転システムにおける冗長電源や、車載電子機器の電圧安定化など、より広範な用途での活用が期待されています。

関連技術としては、まずバッテリー技術との融合が挙げられます。ウルトラキャパシタは高出力密度に優れる一方、エネルギー密度はバッテリーに劣るため、両者の長所を組み合わせたハイブリッド電源システムが主流となっています。特に、リチウムイオンキャパシタは、ウルトラキャパシタの高速充放電特性とリチウムイオンバッテリーのエネルギー密度を両立させる技術として注目されています。また、ウルトラキャパシタから供給される電力を効率的に利用するための電力変換技術、特にDC-DCコンバータは不可欠です。車両全体の電力フローを最適に制御するエネルギーマネジメントシステム(EMS)も、ウルトラキャパシタの性能を最大限に引き出す上で重要な役割を果たします。さらに、電極材料や電解液、セパレータなどの高性能化を追求する材料科学の進展も、ウルトラキャパシタの進化を支える基盤技術です。複数のセルを直列・並列接続して必要な電圧・容量を実現するモジュール化技術や、その際の熱管理技術も重要な要素となります。

市場背景としては、世界的な環境規制の強化と自動車の電動化の進展が、自動車用ウルトラキャパシタ市場を牽引しています。燃費規制やCO2排出量規制が厳しさを増す中、自動車メーカーは車両のエネルギー効率向上に注力しており、ウルトラキャパシタはその有効なソリューションの一つとして位置づけられています。ハイブリッド車や電気自動車の普及が加速するにつれて、回生エネルギー回収や電源アシストの需要が高まり、ウルトラキャパシタの搭載車種も増加傾向にあります。一方で、コスト、エネルギー密度(バッテリーと比較して)、体積・重量といった課題も存在し、これらの克服が市場拡大の鍵となります。しかし、技術革新と量産効果により、これらの課題は徐々に解決されつつあり、今後も市場は堅調に成長していくと予測されています。

最後に、将来展望についてです。自動車用ウルトラキャパシタは、今後もさらなる高性能化が進むでしょう。エネルギー密度と出力密度の両面での向上が期待されており、特にリチウムイオンキャパシタのようなハイブリッド型デバイスの普及が加速すると考えられます。これにより、より小型・軽量でありながら、高い性能を持つウルトラキャパシタが実現され、車載スペースの制約に対応しやすくなります。コストダウンも重要な課題であり、材料コストの低減や量産技術の確立により、より幅広い車種への搭載が可能になるでしょう。新たな用途としては、電気自動車の急速充電インフラにおける電力平滑化、自動運転車の冗長電源としての信頼性向上、さらにはV2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)システムにおける電力バッファとしての活用も期待されています。安全性に関しても、高温環境下での安定性向上や長寿命化に向けた研究開発が継続されており、自動車の電動化とスマート化が進む中で、ウルトラキャパシタはますますその存在感を高めていくことでしょう。バッテリーとの共存・融合を通じて、自動車のエネルギー効率と性能を飛躍的に向上させるキーデバイスとして、その進化は止まることはありません。