自動車用内装材市場:規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

自動車用内装材市場レポートは、素材タイプ(革、ビニール、その他の素材タイプ)、販売チャネル(OEMおよびアフターマーケット)、製品タイプ(ダッシュボード、シートカバー、ルーフライナー、ドアトリム)、地域(北米、ヨーロッパ、アジア太平洋、および世界のその他の地域)別に分析・セグメント化されています。上記すべてのセグメントについて、自動車用内装材市場の市場規模と予測を金額(10億米ドル)で示します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用内装材市場の概要:成長トレンドと予測(2025年~2030年)

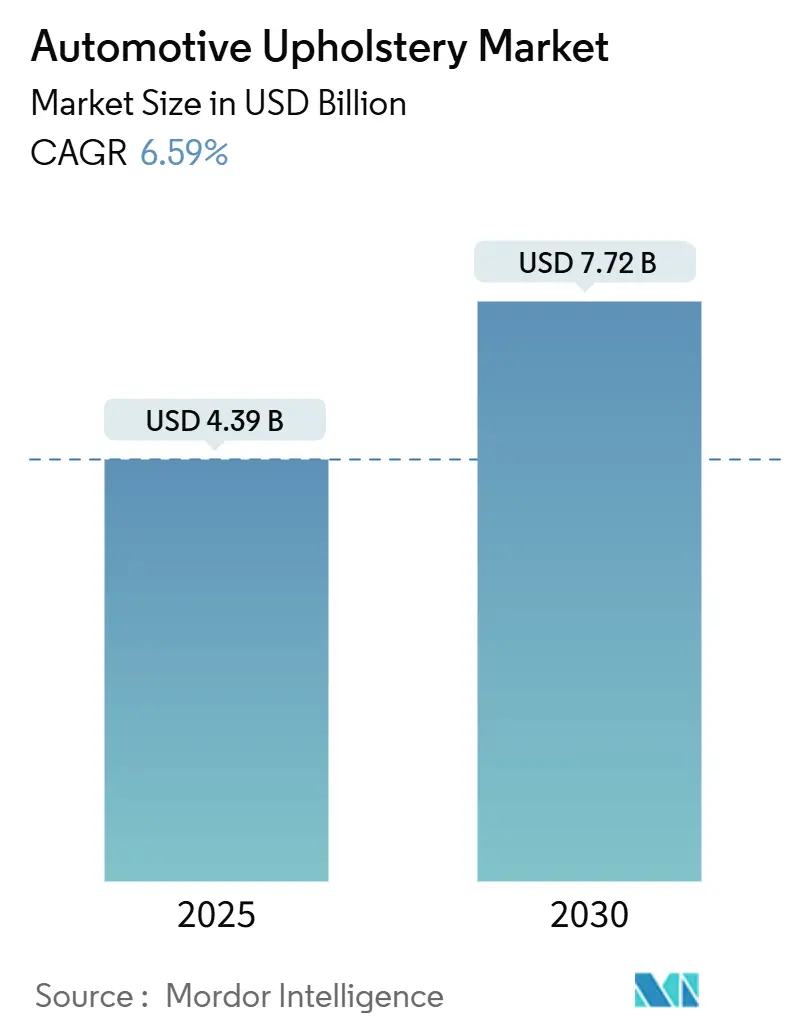

自動車用内装材市場は、2025年には43.9億米ドルと推定され、2030年には77.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.59%と見込まれています。この市場は、先進的な自動車技術への需要の高まり、軽量素材への注力、多様な非布製代替品の出現、そしてカスタマイズされた魅力的な車両インテリアへの需要増加によって、著しい成長を遂げています。

# 市場概要

世界の自動車メーカー間の競争激化は、シート、ドア、その他のコンポーネントを含む革新的なインテリアデザインに焦点を当てることで、高性能車の開発を優先する動きを加速させています。例えば、2024年1月には、高級車メーカーであるフェラーリが、多様な体型に最適なサポートを提供するよう調整された、カスタマイズ可能な快適性を約束する最新のシート技術を発表し、ドライビング体験の変革を目指すと表明しました。

持続可能な内装材への関心の高まりと、高級車需要の急増も、自動車用内装材市場を牽引する要因となっています。さらに、自動車OEMが軽量車両の設計にシフトするにつれて、より軽量な複合材料で作られたシートへの需要も高まっています。

しかしながら、原材料価格の変動や、有害大気汚染物質(HAP)排出を抑制するための厳格な政府規制が、市場成長の課題となっています。一方で、自動運転車の台頭や、換気シートなどのシート技術の進歩は、今後数年間で自動車用内装材メーカーに新たな機会をもたらすと期待されています。

# 主要市場トレンド

シートカバーセグメントが自動車用内装材市場の成長を牽引

自動車用シートカバーは、元の内装材を保護するだけでなく、車両のインテリアの美観を高めるという二重の目的を果たします。シートカバーの内装材の選択は、車両のモデルやタイプによって異なります。車両生産の増加と高級車需要の高まりにより、シートカバーセグメントは予測期間中に自動車用内装材市場で大幅な成長を遂げると予測されています。特に高級車セグメントにおいて、視覚的に魅力的な車両やパーソナライズされたインテリアに対する消費者の関心が高まっていることも、この需要をさらに促進しています。例えば、2024年には、インドの高級車市場がメルセデス・ベンツやBMWといった世界的自動車大手による記録的な販売に支えられ、初めて5万台を超える販売台数を達成するという歴史的な偉業を成し遂げました。

ドライバーが路上でかなりの時間を過ごすことを考慮すると、快適なシートがドライバーの快適性を確保する上で極めて重要な役割を果たすことを認識し、多くの市場プレーヤーが快適なシートシステムの革新に取り組んでいます。例えば、自動車用シートおよびE-システム技術の世界的リーダーであるLear Corporationは、2025年第2四半期に開始されるGeneral Motorsとの重要なエンジニアリングパートナーシップを締結しました。彼らのComfortMaxシートは、熱快適技術を搭載し、乗員の快適性向上、優れた熱管理、製造効率の向上を約束しており、特定のGM車両向けに調整されています。

さらに、快適性への需要の高まりに応えるため、自動車OEMはカスタマイズ可能なシートデザインを優先しています。この取り組みにより、顧客は標準装備のシートカバーから多様なアフターマーケットオプションまで、幅広い選択肢を得ることができます。人間工学に基づいて設計された自動車用シートや穴あきシートカバーの採用は、ドライバーの疲労に関連する事故を軽減する上で極めて重要な役割を果たす可能性があります。ドライバーの生体情報を監視するセンサー付きシートや換気シートのような先進的なシート技術が普及し、自動車用シート素材の革新と相まって、シート内装材市場は大幅な成長が見込まれています。

2024年11月には、高級自動車メーカーであるJLRが持続可能な自動車製造において画期的な成果を達成しました。彼らは、使用済み車両から回収したポリウレタンシートフォームを新しいシート生産に再統合することに成功しました。このクローズドループリサイクルは、DowのMobilityScienceおよび世界的シートリーダーであるAdientとの協力により実現され、自動車業界で初めての重要な一歩となります。

# 地域分析

アジア太平洋地域が自動車用内装材市場を支配する見込み

車両生産の急増と自動車製造施設の拡大に牽引され、アジア太平洋地域、特に中国、インド、日本といった国々では、自動車用内装材の需要が急増しています。さらに、消費者の嗜好が変化し、可処分所得が増加するにつれて、この地域における高級車への需要が激化し、自動車用内装材の需要をさらに促進すると予想されています。

注目すべき動きとして、トヨタは2025年2月に上海でレクサス電気自動車を製造する計画を発表しました。これは、テスラの上海ギガファクトリーに次ぐ、トヨタにとって中国で2番目の完全外資系車両生産工場となります。上海の金山区に位置するこの新工場は、この地域の堅固な物流、サプライチェーン、市場規模を活用する態勢を整えており、新しい完全電気レクサスモデルの生産は2027年に開始される予定です。

自動車販売の増加に加え、政府のイニシアチブとグローバル投資が、自動車用内装材の需要を一貫して後押ししてきました。消費者が革新的でカスタマイズされた車両インテリアにますます傾倒し、軽量素材への明確な重点が置かれるにつれて、この地域の自動車用内装材市場は大幅な拡大が期待されています。

自動車用シートにおける技術進歩と、快適性と耐久性の向上に対する消費者の需要の高まりが、ダッシュボードからシートに至るまで、多様な自動車用内装材製品の必要性を増幅させています。例えば、2025年2月には、自動車用シートソリューションの世界的リーダーであるAdientが、重慶の中国技術センターを拡張するという重要な節目を迎えました。この拡張は、Adientの製品革新へのコミットメントと、中国市場における長期的な成長戦略を強調するものです。

これらの動向を考慮すると、アジア太平洋地域の自動車用内装材市場は近い将来、大幅な成長を遂げる態勢にあります。

# 競争環境

自動車用内装材市場は中程度の統合度であり、激しい競争と多数のグローバルプレーヤーによって特徴付けられています。主要プレーヤーには、Adient PLC、Lear Corporation、Toyota Boshoku Corporation、Seiren Co. Ltd.、Forvia SEなどが含まれます。これらの企業は、自動車用内装材分野での地位を強化するために、多様な戦略を採用しています。例えば、2024年3月には、トヨタ紡織株式会社が、子会社であるTBカワシマ株式会社にAUNDE Achter & Ebels GmbHからの資本注入を受け入れました。この動きは、TBカワシマの自動車用シート生地部門を強化し、真のグローバル競争相手としての地位を確立し、製品開発能力を向上させることを目的としています。

2024年11月には、自動車用シートのリーダーであるAdientが、機械インテグレーターおよび自動化スペシャリストであるPaslinと共同開発協定を締結しました。この協力は、両社の強みを活用し、ロボット工学を搭載した自動縫製セルなどの費用対効果の高いソリューションの作成に焦点を当てることを目指しています。これらのセルは、パターン接合および組み立てプロセスにおける精度を高め、新しい範囲の非伝統的なトリム製造への道を開くと期待されています。

# 最近の業界動向

* 2025年2月: WoodbridgeとTM Automotive Seating Systemsの合弁会社(JV)であるTMWB Foam Private Limitedは、マハラシュトラ州プネに最新工場を開設しました。この施設は、商用車および乗用車メーカー、ならびにバス業界にシートシステムを供給する態勢を整えています。

* 2024年12月: CTPは、Grammer Jifeng Automotive Seating CZと契約を締結し、チェコ北西部のCTPark Chebに最先端の21,000平方メートルの製造および試験倉庫を設立することになりました。Grammer Jifeng Automotive Seating CZは、高級車ブランド向けに調整された技術的に高度な製品に焦点を当て、自動車部門のインテリアコンポーネントの製造で知られています。CTPark Chebの新施設は、2025年後半までに操業を開始する予定です。

「世界の自動車用内装材市場レポート」は、自動車のインテリアを構成する素材に関する詳細な分析を提供しています。自動車用内装材とは、シート、カーペット、ダッシュボードといった車両内部を装飾する素材全般を指し、快適性とサポートを提供する詰め物、スプリング、ウェビングなども含まれます。

本レポートの調査範囲は、市場を多角的に分析するため、素材タイプ、販売チャネル、製品タイプ、および地域という主要なセグメントに基づいて構成されており、それぞれの市場規模と将来予測が米ドル価値で詳細に提供されています。素材タイプ別では、高級感のあるレザー、耐久性に優れたビニール、その他多様な素材タイプに分類され、消費者の選択肢の広がりを示しています。販売チャネル別では、新車製造時に組み込まれるOEM市場と、車両購入後にカスタマイズや交換のために利用されるアフターマーケットに分けられ、それぞれの流通経路の特性が分析されます。製品タイプ別では、ダッシュボード、シートカバー、ルーフライナー、ドアトリムといった車両内部の主要な構成要素が対象となり、各部位における内装材の需要が評価されます。地域別では、北米(米国、カナダ、その他)、欧州(ドイツ、英国、フランス、イタリア、その他)、アジア太平洋(中国、日本、インド、韓国、その他)、および世界のその他の地域(南米、中東・アフリカ)に細分化されており、各地域の経済状況や自動車産業の動向が市場に与える影響が考察されています。

市場の動向としては、主要な推進要因として、消費者の間で美的感覚に優れた車両内装への嗜好が高まっている点が挙げられます。これにより、高品質でデザイン性の高い内装材への需要が促進されています。一方で、原材料に関連する高コストが市場の抑制要因となっており、製造コストや製品価格に影響を与えています。業界の魅力度分析には、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析が含まれており、市場の構造と競争環境が深く掘り下げられています。

市場規模に関して、2024年の世界の自動車用内装材市場規模は41億米ドルと推定されています。2025年には43.9億米ドルに達し、2030年までには年平均成長率(CAGR)6.59%で成長し、77.2億米ドルに達すると予測されています。

地域別に見ると、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025年から2030年)において最も高いCAGRで成長すると見込まれています。これは、同地域の自動車生産の増加と消費者の購買力向上に起因すると考えられます。

競争環境のセクションでは、主要ベンダーの市場シェアと企業プロファイルが詳述されています。主要な市場プレイヤーには、Adient PLC、Lear Corporation、Toyota Boshoku Corporation、Seiren Co. Ltd、Forvia SEなどが挙げられ、各社の戦略や市場での位置付けが分析されています。

本レポートには、上記の詳細な分析に加え、調査方法、エグゼクティブサマリー、市場機会と将来のトレンドに関する考察も含まれており、自動車用内装材市場における投資機会、戦略的決定、および将来の成長戦略を策定するための包括的かつ貴重な洞察が提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 市場の推進要因

- 4.1.1 自動車内装の美的向上に対する消費者の嗜好の高まり

-

4.2 市場の阻害要因

- 4.2.1 原材料に関連する高コスト

-

4.3 業界の魅力度 – ポーターの5つの力

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給業者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 材料タイプ

- 5.1.1 レザー

- 5.1.2 ビニール

- 5.1.3 その他の材料タイプ

-

5.2 販売チャネル

- 5.2.1 OEM

- 5.2.2 アフターマーケット

-

5.3 製品

- 5.3.1 ダッシュボード

- 5.3.2 シート

- 5.3.3 ルーフライナー

- 5.3.4 ドアトリム

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 アディエントPLC

- 6.2.2 豊田紡織株式会社

- 6.2.3 フォーヴィアSE

- 6.2.4 CMIエンタープライズ (JKSPソリューションズ)

- 6.2.5 IMS不織布

- 6.2.6 カッツキン・レザー社 (スタール・ホールディングスBV)

- 6.2.7 リア・コーポレーション

- 6.2.8 セーレン株式会社

- 6.2.9 グラマーAG

- 6.2.10 ウッドブリッジ・グループ

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用内装材は、車両のキャビン空間を構成するあらゆる材料を指します。これらは見た目の美しさや快適性だけでなく、安全性、機能性、耐久性、環境性能といった多岐にわたる重要な役割を担います。乗員の五感に直接触れるため、触感、視覚、聴覚、嗅覚に訴えかける品質が求められます。同時に、衝突時の乗員保護、騒音低減、車内環境の快適性維持、法規制への適合など、高度な要求に応える必要があります。

自動車用内装材の種類は多岐にわたります。まず「樹脂材料」は、ポリプロピレン(PP)、ABS樹脂、ポリ塩化ビニル(PVC)、熱可塑性オレフィン(TPO)などがインストルメントパネル、ドアトリム、コンソールボックスなどに広く使用され、成形性、コスト効率、表面意匠の自由度に優れます。次に「繊維材料」は、シート表皮、天井材、フロアカーペットなどに用いられ、ポリエステル、ナイロン、ウールなどが代表的で、快適な肌触り、通気性、耐久性、デザインの多様性を提供します。「皮革・合成皮革」は、天然皮革が高級感を演出する一方、合成皮革(PVC、PU)は耐久性、メンテナンス性、コスト、倫理的観点から広く採用され、シートやステアリングホイールなどに使われます。「発泡体」は、ポリウレタンフォームがシートクッションや吸音材として広く用いられ、衝撃吸収性、遮音性、断熱性、軽量化に貢献します。さらに「金属材料」は、シートフレーム、ドアヒンジ、各種ブラケットなどに使用され、強度、剛性、耐久性を確保します。近年では、軽量化と高強度を両立させるため、高張力鋼板やアルミニウム合金の採用も進んでいます。

これらの材料は単独で使われるだけでなく、複合材料として組み合わされることも多く、それぞれの特性を最大限に引き出すことで、より高性能な内装部品が実現されます。例えば、樹脂と繊維を組み合わせた複合材は、軽量でありながら高い強度と意匠性を両立させることができます。

自動車用内装材の開発においては、安全性、快適性、環境性能、コスト、デザインといった多岐にわたる要素をバランス良く満たすことが求められます。特に、近年では環境負荷低減の観点から、リサイクル可能な材料やバイオマス由来の材料の採用、製造工程での省エネルギー化などが重要なテーマとなっています。また、自動運転技術の進化に伴い、車内空間の役割が移動手段から「生活空間」へと変化しつつあり、内装材にはよりパーソナルで快適な空間を創出する機能が期待されています。例えば、調光可能なスマートガラス、触覚フィードバックを持つ表面素材、抗菌・抗ウイルス機能を持つ材料などがその一例です。