車載USB PDシステム市場 規模・シェア分析:成長動向と予測(2025-2030年)

自動車用USB給電システム市場レポートは、タイプ(USB-AおよびUSB-C)、アプリケーション(ヘッドユニット、後部座席エンターテイメントシステム、後部座席充電器)、車両タイプ(乗用車、小型商用車、中型・大型商用車)、流通チャネル(OEMおよびアフターマーケット)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用USBパワーデリバリーシステム市場の概要

本レポートは、自動車用USBパワーデリバリーシステム市場について、タイプ(USB-A、USB-C)、アプリケーション(ヘッドユニット、後部座席エンターテインメントシステム、後部座席充電器)、車両タイプ(乗用車、小型商用車、中・大型商用車)、流通チャネル(OEM、アフターマーケット)、および地域別に分析し、その市場予測を米ドル建てで提供しております。

市場概要

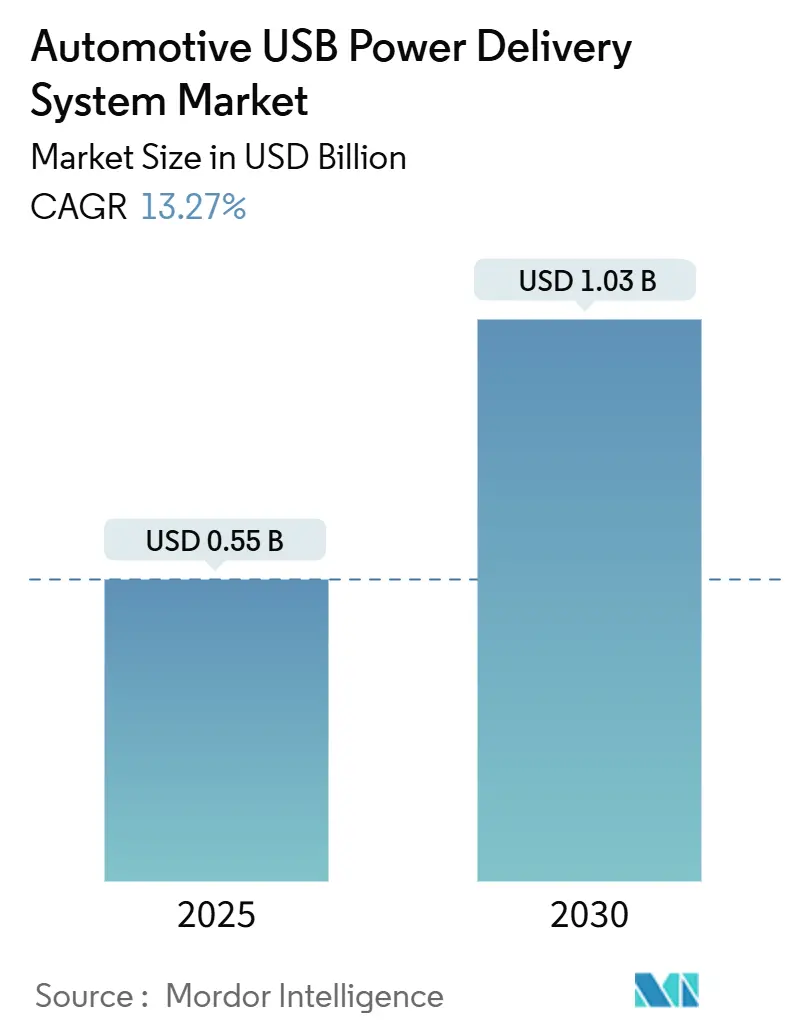

調査期間は2019年から2030年までです。市場規模は2025年に5.5億米ドル、2030年には10.3億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は13.27%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は中程度と評価されています。主要プレイヤーには、STMicroelectronics、Infineon Technologies AG、Texas Instruments Inc.、NXP Semiconductors N.V.、Renesas Electronics Corporationなどが挙げられます。

市場分析

自動車用USBパワーデリバリーシステム市場の成長は、コックピットのデジタル化、ワイドバンドギャップ半導体の利用拡大、およびUSB-Cポートに関する規制の調和といった並行するトレンドに起因しています。特に、欧州における電子機器(自動車インターフェースを含む)へのUSB-C義務化は、OEMによる標準化を推進し、生産の合理化と地域ごとのバリアント回避に貢献しています。これは、家電製品が車両の電力およびデータシステムに統合されるデジタルコックピットのトレンドと一致しています。窒化ガリウム(GaN)および炭化ケイ素(SiC)パワー段の進歩により、スペースや熱効率を損なうことなく、ポートあたり100ワットを超える超高速充電が可能になっています。競争環境は比較的開放的であり、上位サプライヤーの市場シェアは控えめであるため、新規参入企業や規模拡大を目指す企業にとって機会が存在します。しかし、SiCおよびGaNコントローラーの供給制約は、特に大量生産アプリケーションにおいて短期的な課題となっています。ティア1サプライヤーは、これらの問題が2026年以降に緩和され、自動車エレクトロニクスにおけるより広範な採用と強固なサプライチェーンが実現すると予測しています。

主要なレポートのポイント:

* タイプ別では、USB-Cが2024年に自動車用USBパワーデリバリーシステム市場シェアの63.32%を占め、2030年までに19.11%の最速CAGRを記録すると予測されています。

* アプリケーション別では、ヘッドユニットが2024年に49.53%の収益シェアで市場を牽引しました。後部座席充電器は2030年までに15.57%のCAGRで拡大すると予測されています。

* 車両タイプ別では、乗用車が2024年に73.94%のシェアを占めました。一方、中・大型商用車は2030年までに13.95%のCAGRで成長すると予測されています。

* 流通チャネル別では、OEMによる搭載が2024年に84.77%のシェアを占めました。アフターマーケットは予測期間中に15.07%のCAGRで成長すると見込まれています。

* 地域別では、ヨーロッパが2024年に35.75%のシェアで最大の地域的地位を維持しました。アジア太平洋地域は2030年までに14.38%の最速CAGRを記録する見込みです。

市場のトレンドと洞察:

成長要因:

* EV普及とコックピットのデジタル化(CAGRへの影響:+1.2%): EVの普及は48Vアーキテクチャをもたらし、利用可能なバス電力を増加させ、DC-DC変換を合理化することで、USB-Cポートが100W以上に達することを可能にしています。デジタル化されたダッシュボードはEVのインテリアアーキテクチャを再構築し、各車両における電力およびデータポートの急増につながっています。現代のEVは、ディスプレイが豊富なヘッドユニット、後部座席エンターテインメントシステム、拡張現実ヘッドアップディスプレイに対応するために多数のインターフェースを備えています。これらのコンポーネントは継続的な電力供給を必要とするため、電力予算の最適化がOEMおよびサプライヤーにとって最重要課題となっています。消費者は、個人のデバイスを車両にシームレスに統合することを優先するようになっており、高ワット数充電ソリューション、特に統合された熱管理機能を備えたソリューションを提供するサプライヤーの戦略的重要性は高まっています。また、OTA(Over-The-Air)ファームウェアアップデートの採用拡大は、車両販売後も充電動作を調整できるため、ユーザーエクスペリエンスを向上させ、ソフトウェアによる継続的な収益源を生み出しています。

* USB-Cの共通車載コネクタとしてのEU義務化(CAGRへの影響:+1.1%): EUのUSB-C標準化義務化は、自動車のサプライチェーンと製品戦略を変革しています。SKUを統合することで、サプライヤーは規模の経済を実現し、コストを削減し、生産を合理化できます。OEMは、コンプライアンス期限を満たし、市場アクセスを維持するために設計更新を加速しています。サプライヤーはUSB-C専用の生産ラインに移行し、効率と生産能力を向上させています。北米およびアジアの規制当局は同様の義務化を課していませんが、OEMは地域ごとのバリエーションを避けるために電気プラットフォームを標準化しており、これがUSB-Cコンポーネントの世界的な需要を促進しています。

* GaNベースの高ワットPDモジュールへのシフト(CAGRへの影響:+0.9%): 窒化ガリウム(GaN)は、自動車用パワーエレクトロニクスに革命をもたらし、比類のない効率と小型化を実現しています。その高速スイッチング能力はエネルギー損失を最小限に抑え、小型の補助コンポーネントを可能にし、スペースが限られた車内にとって大きな利点となります。自動車グレードのGaNコントローラーは、極端な熱に耐えるように設計されており、日差しにさらされる環境に最適です。GaN技術を採用するサプライヤーは、パワーモジュールのサイズを大幅に縮小し、ダッシュボードに占有者検知やライダーなどの高度な機能のためのスペースを確保できます。生産規模の拡大に伴い、GaNのコストメリットはより顕著になり、効率と統合を優先する自動車メーカーにとって魅力的です。

* フリートの電動化によるマルチポート急速充電需要の増加(CAGRへの影響:+0.7%): 商用バンや大型トラックは移動オフィスとしても機能し、長距離輸送中にラップトップ、タブレット、ハンドヘルドデバイスをポートあたり65W以上で同時に充電する必要があります。フリート管理者は、乗用車基準を超える堅牢なコネクタと拡張された熱サイクルを要求します。マルチポートUSB-Cハブは、電子ログユニットなどのミッションクリティカルなデバイスを乗客用電子機器よりも優先して、動的な電力予算をルーティングします。ソフトウェア定義の電力割り当てにより、バッテリー充電状態(SoC)に基づいて負荷分散が可能になり、稼働時間が向上します。

抑制要因:

* PDコントローラー(SiC/GaN)の短期的な供給不足(CAGRへの影響:-1.2%): 自動車メーカーは、複雑な製造プロセスに起因する生産課題にもかかわらず、窒化ガリウムなどのワイドバンドギャップ半導体の採用を増やしています。施設が品質と量の要求を満たすのに苦労しているため、供給ボトルネックが続いています。これらの問題に対処するため、自動車メーカーは調達先を多様化したり、エントリーレベルモデルにはシリコンベースの代替品に頼ったりしながら、プレミアムラインには高度なコンポーネントを優先しています。新しい生産能力が整備されつつありますが、供給と需要の不均衡は続き、自動車セクター全体の調達および製品戦略に影響を与えます。

* USB-PDサイバー侵入とファームウェアレベルの攻撃リスク(CAGRへの影響:-0.8%): USBパワーデリバリーは、パケット化されたデータを介して電圧と電流プロファイルをネゴシエートするため、マルウェアがロードされたデバイスのエントリーポイントとなる可能性があります。悪意のあるファームウェアが車載ポートとハンドシェイクし、権限を昇格させ、CANバスゲートウェイに侵入する可能性があることがテストで示されています。セキュリティ強化はポートあたりわずかなコストを伴いますが、この追加コストがエントリーレベルのトリムでの遅延を引き起こす可能性があります。

* 関税によるEMS移転(CAGRへの影響:-0.5%): 米中貿易回廊における関税は、EMS(電子機器受託製造サービス)の製造拠点の移転を促し、短期的なコスト上昇要因となっています。

* 熱暴走によるリコール(CAGRへの影響:-0.2%): アフターマーケット製品や新興市場において、熱暴走によるリコールが発生するリスクがあり、これが市場の成長を抑制する可能性があります。

セグメント分析:

* タイプ別:USB-Cが規制によりリーダーシップを確立

USB-Cは2024年に自動車用USBパワーデリバリーシステム市場シェアの63.32%を占め、USB-Aの残存する存在感を圧倒しています。USB-Cの実装市場規模は19.11%のCAGRで成長すると予測されており、義務化された標準化と、ラップトップやゲーム機に対応する240Wの最大電力供給能力に支えられています。OEMは、高周波データラインを電磁干渉から遠ざけるために配線ハーネスを再設計し、コストを抑えながら信号の完全性を最適化しています。エントリーレベルモデルでは、古いデバイスに対応するためにオプションのUSB-Aポートが残されていますが、2028年までに完全廃止を目指すロードマップが示されています。単一コネクタプラットフォームはユニットエコノミクス上有利であり、コンポーネントサプライヤーは製品ラインを削減し、工場スループットと歩留まりを向上させています。

* アプリケーション別:ヘッドユニットは安定、後部座席充電器が加速

ヘッドユニットのUSBクラスターは、主要なインフォテインメントおよびナビゲーションゲートウェイとしての役割により、2024年に自動車用USBパワーデリバリーシステム市場の49.53%を占めました。コスト重視のモデルでは、スマートフォンミラーリングやポッドキャストストリーミング用に2つの高電流ポートが統合されていますが、高級トリムではラップトップ用にデュアル100W対応のコンセントが追加されています。市場の飽和によりポートの追加は限定的ですが、ソフトウェアで更新可能な電力プロファイルは、自動車メーカーがサブスクリプションを通じて高ワット数をアップセルすることで、付帯的な収益を生み出しています。

後部座席充電器の設置は、2030年までに15.57%のCAGRで成長すると予測されており、アプリケーションスペクトル内で最速です。マルチロウSUVや高級セダンは、シアタークラスのスクリーンや折りたたみ式の作業テーブルを備え、分散型電力アーキテクチャを必要としています。サプライチェーンへの投資は、シートバックに埋め込まれ、クッションの厚さを妨げない薄型エッジモジュールに重点を置いています。

* 車両タイプ別:乗用車が優勢、フリートが商用車の成長を牽引

乗用車は、その生産量とデバイス対応の車内に対する消費者の需要により、2024年に自動車用USBパワーデリバリーシステム市場シェアの73.94%を占めました。ハイエンドトリムから量産市場セグメントへの機能の普及は、ポートの増殖を加速させており、ミッドティアクロスオーバーが標準で4つ以上のUSB-Cコンセントを搭載していることがその証拠です。

中・大型商用車は、都市配送の電動化義務化とドライバーの福利厚生規制の強化を反映し、2030年までに13.95%の最高のCAGRを記録すると予測されています。高ワット数コンセントは、冷蔵モニター、在庫スキャナー、電子ログデバイスを同時に給電します。堅牢性、振動ダンパー、IP67定格のコネクタは、過酷な環境での信頼性を保証します。

* 地域別:アジア太平洋地域が市場をリード、北米が急速な成長を遂げる

アジア太平洋地域は、自動車生産の増加と電気自動車の急速な普及により、2024年に自動車用USBパワーデリバリーシステム市場で最大のシェアを占めました。中国、日本、韓国は、高度なインフォテインメントシステムと接続機能を備えた車両の主要な生産国であり、この地域の成長を牽引しています。

北米は、2030年までに14.5%の最高のCAGRを記録すると予測されています。これは、高級車セグメントにおける高ワット数USB-Cポートの採用の増加と、商用車フリートの電化への投資によるものです。消費者は、車内で複数のデバイスを同時に充電できる利便性を求めており、これが市場の拡大を後押ししています。

* 主要企業と競争環境

自動車用USBパワーデリバリーシステム市場は、いくつかの主要企業によって特徴付けられています。これらの企業は、製品の革新、戦略的パートナーシップ、および地理的拡大を通じて競争優位性を維持しようとしています。主要な市場参加者には、Texas Instruments、STMicroelectronics、Infineon Technologies、NXP Semiconductors、Analog Devicesなどが含まれます。これらの企業は、自動車メーカーの厳しい要件を満たすために、高効率、高信頼性、および小型化されたソリューションの開発に注力しています。また、ソフトウェア定義車両のトレンドに対応するため、ファームウェアアップデート可能なPDコントローラーの開発も進められています。

本レポートは、自動車用USBパワーデリバリーシステム市場の詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望など、多岐にわたる情報が含まれています。

市場は2025年から2030年にかけて年平均成長率(CAGR)13.27%で拡大し、2025年の0.55億米ドルから2030年には1.03億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、電気自動車(EV)の普及とコックピットのデジタル化、EUによる車載コネクタとしてのUSB-C義務化、Tier-1サプライヤーやOEMによるGaNベースの高ワットPDモジュールへの移行、フリートの電動化によるマルチポート急速充電需要の増加が挙げられます。また、AI駆動の動的なポートレベル電力調整や、車内でのゲーミング・ストリーミング利用による自動車の「第三の生活空間」化も重要な推進力となっています。

一方で、市場の拡大を抑制する要因も存在します。短期的には、SiC/GaNベースのPDコントローラーの供給不足が課題であり、リードタイムが最大52週に及ぶことで、短期的な生産量拡大が妨げられています。その他、USB-PDにおけるサイバー侵入やファームウェアレベルの攻撃リスク、関税によるEMS(電子機器受託製造サービス)の移転が部品表(BOM)コストを押し上げること、偽造ケーブルによる熱暴走リコールなども懸念されています。

セグメント別に見ると、コネクタタイプではUSB-Cが市場を牽引しており、2024年には63.32%のシェアを占め、規制要件と高ワット数対応能力により19.11%のCAGRで成長すると見込まれています。アプリケーション別では、後部座席充電器が最も急速に成長するセグメントであり、自動車メーカーが車内をエンターテイメントおよび生産性ハブへと変革していることから、15.57%のCAGRで拡大すると予測されています。

地域別では、欧州が最大の地域市場であり、EUのUSB-C規制、高いEV普及率、プレミアムOEMによるデジタルコックピットへの注力により、35.75%のシェアを占めています。一方、アジア太平洋地域は、中国のEV市場規模とインドの新興部品製造拠点により、14.38%のCAGRで最も急速な成長を遂げると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。STMicroelectronics、Infineon Technologies、Texas Instruments、Renesas Electronics、NXP Semiconductors、Analog Devices、Microchip Technology、ON Semiconductor、ROHM Semiconductorなど、主要な半導体メーカーから、TE Connectivity、Molex、Lear Corporation、Aptiv PLC、Harman International、Valeo SA、Panasonic Automotive Systems、Continental AG、DENSO Corporationといった自動車部品サプライヤー、さらにはBelkin International、Anker Innovationsなどの消費者向け電子機器メーカーまで、多数の企業プロファイルが掲載されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。自動車の電動化とデジタル化が進む中で、USBパワーデリバリーシステム市場は今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主流EVの普及とコックピットのデジタル化

- 4.2.2 車載共通コネクタとしてのUSB-Cに関するEU指令

- 4.2.3 Tier-1/OEMのGaNベース高ワットPDモジュールへの移行

- 4.2.4 フリートの電動化によるマルチポート急速充電需要の増加

- 4.2.5 AI駆動の動的ポートレベル電力制限

- 4.2.6 車内ゲーム/ストリーミングによる車の「第三の生活空間」化

- 4.3 市場の阻害要因

- 4.3.1 短期的なPDコントローラー供給不足 (SiC/GaN)

- 4.3.2 USB-PDサイバー侵入およびファームウェアレベル攻撃のリスク

- 4.3.3 関税によるEMS移転がBOMを膨張させる

- 4.3.4 偽造ケーブルによる熱暴走リコール

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 USB-A

- 5.1.2 USB-C

- 5.2 用途別

- 5.2.1 ヘッドユニット

- 5.2.2 後部座席エンターテイメントシステム

- 5.2.3 後部座席充電器

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型・大型商用車

- 5.4 流通チャネル別

- 5.4.1 OEM(相手先ブランド製造)

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 STマイクロエレクトロニクス

- 6.4.2 インフィニオンテクノロジーズAG

- 6.4.3 テキサス・インスツルメンツ社

- 6.4.4 ルネサスエレクトロニクス株式会社

- 6.4.5 NXPセミコンダクターズN.V.

- 6.4.6 アナログ・デバイセズ社

- 6.4.7 マイクロチップ・テクノロジー社

- 6.4.8 ONセミコンダクター・コーポレーション

- 6.4.9 ロームセミコンダクター

- 6.4.10 サイプレス・セミコンダクター(インフィニオン)

- 6.4.11 TEコネクティビティ

- 6.4.12 モレックス(コーク・インダストリーズ)

- 6.4.13 リア・コーポレーション

- 6.4.14 アプティブPLC

- 6.4.15 ハーマン・インターナショナル(サムスン)

- 6.4.16 ヴァレオSA

- 6.4.17 パナソニック オートモーティブシステムズ

- 6.4.18 コンチネンタルAG

- 6.4.19 デンソー株式会社

- 6.4.20 ラックスシェアICT

- 6.4.21 フォックスコン(ホンハイ)

- 6.4.22 ベルキン・インターナショナル

- 6.4.23 アンカー・イノベーションズ

- 6.4.24 BYDエレクトロニクス

- 6.4.25 コスタル・グループ

- 6.4.26 コングスベルグ・オートモーティブ

- 6.4.27 矢崎総業株式会社

- 6.4.28 住友電装株式会社

- 6.4.29 アンフェノールICC

- 6.4.30 ヘラGmbH & Co. KGaA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載USB PDシステムとは、自動車の車内において、USB Power Delivery(PD)規格に準拠した電力供給を可能にするシステム全般を指します。従来の車載充電器が主に5V/0.5Aから2.4A程度の低出力であったのに対し、USB PDは最大240W(現行主流は100Wまで)という高出力での給電を可能にし、電圧・電流をデバイスとネゴシエーションすることで、スマートフォン、タブレット、さらにはノートPCといった多様なデバイスへの急速充電を実現します。これにより、移動中にデバイスのバッテリー切れを心配することなく、快適なデジタルライフを送ることが可能になります。単なる充電機能を超え、車内での電力利用の可能性を大きく広げる基盤技術として注目されています。

車載USB PDシステムには、主に以下の種類があります。まず、車両メーカーが新車製造時に車両へ組み込む「純正組み込み型」があります。これは車両のデザインや内装に完全に統合され、高い安全性と信頼性、そして最適な電力管理が特徴です。多くの場合、複数のUSB Type-Cポートが車両の各所に配置され、乗員全員が利用できるよう設計されています。次に、ユーザーが後から追加する「後付け型」があります。これはシガーソケットに挿入するタイプが最も一般的で、手軽にUSB PD充電環境を導入できます。また、DIYで既存のスイッチパネルなどに埋め込むタイプの製品も存在し、純正に近い見た目を実現することも可能です。出力に関しては、18W、30W、45W、60W、100Wといった様々なワット数の製品が存在し、充電したいデバイスの種類に応じて選択されます。ポート数も、単一のUSB PDポートを持つものから、複数のUSB PDポートや、Quick Charge(QC)などの他の急速充電規格に対応したポートを併せ持つものまで多岐にわたります。設置場所も、運転席周りだけでなく、後席やトランクなど、車両の様々な場所に設置されるケースが増えています。

車載USB PDシステムの主な用途は多岐にわたります。最も一般的なのは、スマートフォンやタブレットの急速充電です。従来の充電器では時間がかかっていた大容量バッテリーのデバイスも、短時間で効率的に充電できるようになります。また、USB Type-C PDに対応したノートPCの充電も重要な用途です。これにより、車内を移動オフィスとして活用するビジネスパーソンにとって、バッテリー残量を気にせず作業を継続できる環境が提供されます。さらに、ポータブルゲーム機、ドローン、高出力のモバイルバッテリーなど、より多くの電力を必要とするデバイスへの給電も可能です。後席エンターテイメントシステムへの安定した電力供給や、将来的に普及が見込まれる車載IoTデバイス、各種センサーへの給電基盤としても期待されています。将来的には、電気自動車(EV)やプラグインハイブリッド車(PHEV)のバッテリーから、USB PDを通じて外部の小型家電へ電力を供給するV2L(Vehicle to Load)の簡易版としての活用も視野に入ってきており、車内での電力利用の可能性をさらに広げています。

車載USB PDシステムを支える関連技術は多岐にわたります。まず物理的な接続には、上下の向きを気にせず挿せる「USB Type-Cコネクタ」が不可欠です。このコネクタはPDだけでなく、データ通信や映像出力(DisplayPort Alt Modeなど)もサポートします。電力供給の制御には「USB PDプロトコル」が用いられ、デバイスと充電器間で最適な電圧・電流をネゴシエーションします。特に、より細かな電圧・電流調整を可能にする「PPS(Programmable Power Supply)」は、充電効率とバッテリー寿命の向上に寄与します。また、Qualcommの「Quick Charge(QC)」など、他の急速充電規格との互換性や共存も重要な要素です。車載環境特有の技術としては、車両の電力系統やバッテリーの状態を監視し、過負荷を防ぐための「バッテリー管理システム(BMS)」との連携が挙げられます。高出力化に伴う発熱を適切に管理するための「熱管理技術」も不可欠です。さらに、車載環境では電磁干渉(EMI/EMC)対策が非常に重要であり、他の車載電子機器への影響を最小限に抑える設計が求められます。将来的には、車両のCAN/LINなどの通信バスと連携し、車両の状態に応じたインテリジェントな電力供給制御や、ソフトウェアアップデートによる機能拡張、さらにはサイバーセキュリティ対策も重要になってくるでしょう。

車載USB PDシステムの市場拡大は、いくつかの重要な背景によって推進されています。第一に、スマートフォン、タブレット、ノートPCといったスマートデバイスの普及と高機能化です。これらのデバイスはバッテリー容量が増大し、より高速な充電が求められるようになりました。また、USB Type-Cコネクタが多くのデバイスで標準化されたことも、USB PDの普及を後押ししています。第二に、電気自動車(EV)やプラグインハイブリッド車(PHEV)の普及です。これらの車両は、大容量の駆動用バッテリーを搭載しており、車内での電力供給能力が向上しています。これにより、車内でより多くの電力を利用するニーズが高まっています。第三に、車内での過ごし方の変化です。移動時間が単なる移動から、仕事、学習、エンターテイメントを楽しむ「生活空間」へと変化しており、それに伴い、デバイスへの安定した電力供給が不可欠となっています。自動車メーカーにとっても、快適性や利便性を向上させるための重要な差別化要因となっており、純正組み込み型システムの採用が加速しています。これらの要因が複合的に作用し、車載USB PDシステムの需要は今後も増加していくと見られています。

車載USB PDシステムの将来展望は非常に明るく、さらなる進化が期待されています。まず、現在の主流である100Wを超える「高出力化」が進むでしょう。USB PD 3.1規格では最大240Wまでの給電が可能となっており、将来的にはより多くの電力を必要とするデバイスや、車載機器への対応が進むと考えられます。次に、「多機能化」です。USB Type-CのAlt Modeを活用し、電力供給だけでなく、データ通信やディスプレイ出力といった機能が統合され、車内でのデバイス利用がさらにシームレスになる可能性があります。また、高出力ワイヤレス充電規格である「Qi2」などとの連携により、ケーブルレスでの高効率充電環境が実現されることも期待されます。車両のバッテリー状態や電力需要に応じて最適な充電を行う「スマート充電」機能も進化し、電力の効率的な利用とバッテリー寿命の延長に貢献するでしょう。自動運転やMaaS(Mobility as a Service)の普及に伴い、車内がよりパーソナルな空間となる中で、乗員一人ひとりのデバイスに合わせた電力供給の重要性は増す一方です。最終的には、車載USB PDシステムは、単なる充電機能を超え、車両と外部デバイス、さらには車両とインフラを繋ぐ重要な電力・データハブとしての役割を担うようになるでしょう。標準化の推進とセキュリティの強化も、その普及と信頼性向上には不可欠な要素となります。