自動車用バルブ市場 規模・シェア分析 ― 成長動向と予測 (2025-2030年)

自動車用バルブ市場レポートは、アプリケーションタイプ(エンジンバルブ、A/Cおよび熱管理バルブなど)、車両タイプ(乗用車、小型商用車など)、機能タイプ(空圧式、油圧式など)、材料タイプ(スチールなど)、推進方式(ICEなど)、販売チャネル(OEMなど)、および地域(北米など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用バルブ市場の概要

本レポートは、2030年までの自動車用バルブ市場の規模、トレンド分析、および産業レポートをまとめたものです。

市場概要

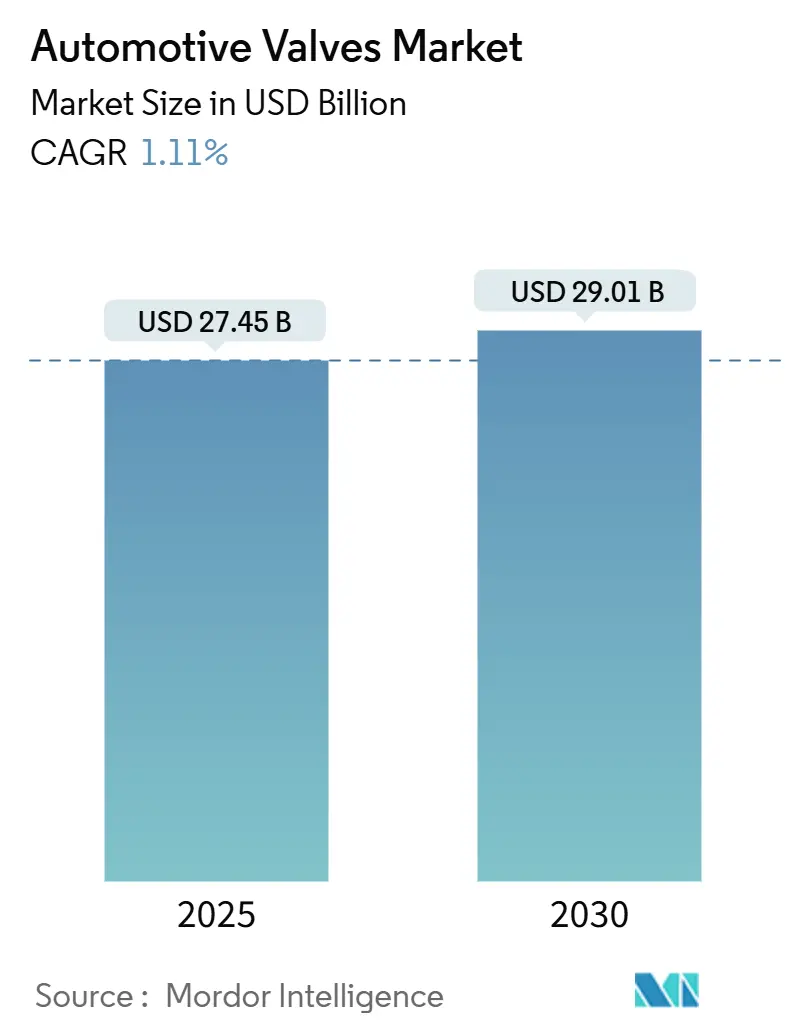

自動車用バルブ市場は、2025年に274.5億米ドルと推定され、2030年には290.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は1.11%です。この需要は、商用車フリートにおける内燃機関(ICE)の優位性が続くこと、およびバッテリー電気自動車(BEV)やハイブリッド車(HEV)が新たな熱管理回路を必要とすることによって安定しています。ターボチャージャーの普及、Euro 7およびEPA 29排出ガス規制の強化、無線(OTA)診断機能の導入が、スマートで耐熱性の高い部品への移行を加速させています。

市場はアプリケーションタイプ(エンジンバルブ、A/Cおよび熱管理バルブなど)、車両タイプ(乗用車、小型商用車など)、機能タイプ(空気圧、油圧など)、材料タイプ(スチールなど)、推進タイプ(ICEなど)、販売チャネル(OEMなど)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

主要な市場指標

* 調査期間:2019年~2030年

* 2025年の市場規模:274.5億米ドル

* 2030年の市場規模:290.1億米ドル

* 成長率(2025年~2030年):1.11% CAGR

* 最も成長の速い市場:アジア太平洋地域

* 最大の市場:アジア太平洋地域

* 市場集中度:低い

* 主要企業:デンソー、ボルグワーナー、ロバート・ボッシュ、ヴァレオ、アイシンなど

主要なレポートのポイント

* アプリケーション別: エンジンバルブが2024年に41.22%の収益シェアで市場を牽引しました。一方、電動クーラントバルブは2030年までに2.10%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車が2024年に自動車用バルブ市場シェアの71.85%を占めました。中型および大型商用車は2030年までに2.15%のCAGRで最も速い成長を記録しました。

* 機能別: 油圧バルブが2024年に自動車用バルブ市場規模の43.66%を占めました。電動/ソレノイドバルブは2030年までに1.80%のCAGRで進展しています。

* 材料別: スチールが2024年に自動車用バルブ市場規模の47.23%を占めました。チタンおよび合金バルブは2030年までに1.60%のCAGRで拡大しています。

* 推進タイプ別: 内燃機関(ICE)が2024年に自動車用バルブ市場規模の78.44%を占めました。ハイブリッドパワートレイン(HEV/PHEV)は2030年までに1.90%のCAGRで拡大しています。

* 販売チャネル別: OEMチャネルが2024年に自動車用バルブ市場シェアの76.43%を占めました。アフターマーケットは2030年までに1.40%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に52.44%の収益シェアを占め、2030年までに3.26%のCAGRで最も速い成長を遂げると予測されています。

世界の自動車用バルブ市場のトレンドと洞察

市場の推進要因

* 電動熱管理アーキテクチャのブーム(CAGR予測への影響:+0.25%): バッテリー電気自動車やハイブリッド車は、従来のICE冷却回路を超えた、バッテリーパック温度管理、パワーエレクトロニクス冷却、エンジン廃熱なしでのキャビン暖房など、高度な熱管理システムを必要とします。電動クーラントバルブは、この需要に牽引され、最も急速に成長するセグメントとして浮上しています。

* ICEのダウンサイジングとターボチャージャーの普及(CAGR予測への影響:+0.20%): 欧州や中国で小型エンジンが主流となり、ターボチャージャーが作動温度を上昇させています。これにより、耐熱性の高いチタン合金や、Euro 7およびEPA 29規制に対応するためのより厳密なバルブタイミングが求められています。

* Euro 7/EPA 29規制の強化(CAGR予測への影響:+0.15%): 2026年11月以降、Euro 7は規制耐久性を8年/16万kmに延長し、車載監視を義務付けています。排気ガス再循環(EGR)バルブは腐食性ガスへの長期暴露に耐える必要があり、高クロム含有ステンレス鋼や窒素酸化物排出量を削減する可変バルブタイミング(VVT)システムへの投資が促されています。

* OTA診断機能を備えたスマートバルブ(CAGR予測への影響:+0.12%): センサー、NFCチップ、デュアルコアマイクロコントローラーにより、バルブはデータノードへと進化しています。これにより、サイクルカウントの記録、車両ゲートウェイへのアラート送信、ファームウェアアップデートによる流量曲線の再調整が可能になり、フリートオペレーターの予期せぬダウンタイムを削減します。

* 商用車セグメントにおける水素ICEパイロット(CAGR予測への影響:+0.08%): 水素内燃機関の試験導入は、従来のバルブ技術と新しい燃焼要件を融合させ、自動車用バルブ市場全体の平均単価を押し上げています。

* インドとインドネシアにおける現地化義務(CAGR予測への影響:+0.06%): これらの国々での現地生産義務は、アジア太平洋地域のバルブ市場の成長を後押ししています。

市場の抑制要因

* 中国の空気圧サブアセンブリに対する輸出還付金削減(CAGR予測への影響:–0.30%): 中国からの輸出に対する還付金削減は、世界のサプライチェーンに影響を与え、市場成長を抑制する可能性があります。

* 欧州におけるICE工場再利用(2027年~2030年)(CAGR予測への影響:–0.15%): 欧州でのICE生産からの転換は、従来のバルブ需要を減少させる可能性があります。

* ニッケルおよびチタン価格のスーパーサイクル(CAGR予測への影響:–0.10%): 材料費の高騰は、バルブメーカー、特に高性能アプリケーションでプレミアム合金を使用するメーカーにとって大きな利益圧迫要因となります。サプライチェーンの制約や地政学的緊張も原材料の入手可能性に影響を与えています。

* BEVエレクトロニクスによる複数のバルブセットの置き換え(CAGR予測への影響:–0.08%): バッテリー電気自動車は、燃料、EGR、クランクケース換気バルブを不要にし、熱管理回路を追加する一方で、従来のバルブの生涯部品需要を削減します。BEVが2032年までに新車販売の56%に達すると予測される中、多くの従来のバルブ製品ラインは販売量の減少に直面し、サプライヤーは生産設備の再配置や市場からの撤退を迫られる可能性があります。

セグメント分析

* アプリケーション別:エンジンバルブは規模を維持し、クーラントバルブは加速

エンジンバルブは2024年に自動車用バルブ市場の41.22%を占め、最大の収益を上げました。ターボチャージャー付きダウンサイジングエンジン、シリンダー休止戦略、VVTアップグレードにより、吸気・排気バルブは依然として重要です。しかし、ハイブリッド車やBEVが多ループ熱制御を必要とするため、電動クーラントバルブは2.10%のCAGRで成長しています。

* 車両タイプ別:商用車フリートが成長を維持

乗用車は2024年に自動車用バルブ市場収益の71.85%を占めましたが、中型および大型商用車は2.15%のCAGRで最も高い成長率を記録しました。長距離トラック輸送はディーゼルおよび水素ICEルートを維持しており、堅牢なバルブ化学と長いデューティサイクル設計を使用しています。

* 機能別:電動ソレノイドが油圧の主流を上回る

油圧バルブは2024年に43.66%の収益シェアを維持し、ブレーキブースター、ステアリングラック、トランスミッション制御ユニットに搭載されています。電動およびソレノイドバルブは、OTA対応のインテリジェンス、デューティサイクル監視、線形位置決め精度がOEMにアピールし、ソフトウェア定義車両への移行に伴い1.80%のCAGRで成長しています。

* 材料別:スチールは普遍的、プレミアム合金がシェアを獲得

費用対効果の高いスチールは2024年に自動車用バルブ市場収益の47.23%を占めました。合金鋼は吸気・排気用途のデフォルトですが、ターボ時代の熱負荷と質量削減目標により、チタンおよびニッケルベースの合金は1.60%のCAGRを記録しています。

* 推進タイプ別:ハイブリッドの複雑さがプレミアム需要を牽引

内燃機関(ICE)アプリケーションは2024年に約78.44%のシェアを占め、世界の車両生産における従来のパワートレインの継続的な普及を反映しています。一方、ハイブリッドパワートレイン(HEV/PHEV)は2030年までに1.90%のCAGRで最も急速に成長するセグメントです。ハイブリッドシステムは、バッテリー冷却、電気モーター温度制御、統合キャビン暖房システムのための高度な熱管理ソリューションと従来のICEコンポーネントを組み合わせた洗練されたバルブアーキテクチャを必要とします。

* 販売チャネル別:アフターマーケットは不可欠な存在

OEMプログラムは2024年の自動車用バルブ市場売上高の76.43%を占めましたが、アフターマーケットは古い車両フリートとマルチプラットフォーム部品の共通性を背景に1.40%のCAGRを記録しています。

地域分析

* アジア太平洋地域: 2024年に自動車用バルブ市場収益の52.44%を占め、予測期間中に3.26%のCAGRで最も速い成長が見込まれています。中国の現地化規制やインドの100% FDI政策が投資を促進し、タイやベトナムは地域OEMハブのサプライチェーンを深化させています。

* 南米: 自動車用バルブの顕著な需要が見込まれています。ブラジルのRota 2030プログラムは低排出ガス技術に税制優遇を提供し、EGRおよびクーラントバルブ生産セルの設置を促しています。

* 欧州および北米: 成熟した市場ですが、イノベーションが活発です。Euro 7およびEPA 29規制は、ドイツ、フランス、米国における高度なEGRおよびVVTバルブへの投資を促進しています。

* 中東およびアフリカ: サウジアラビアの29億米ドルの自動車クラスター(EV冷却バルブラインを含む)に牽引され、牽引力を増しています。

競争環境

サプライヤー基盤は中程度に細分化されています。デンソー、ボッシュ、ボルグワーナーなどの主要企業は、広範なICEポートフォリオを活用しつつ、スマート熱管理バルブや水素対応ハードウェアの研究開発に注力しています。ヴァレオやピアバーグなどの中堅企業は、クーラントバルブや真空バルブに特化し、半導体ベンダーと提携して診断機能を組み込んでいます。原材料価格の高騰やソフトウェア投資が中小のティア2サプライヤーに負担をかける中、統合が進んでいます。水素ICEエアフロー制御、統合熱管理モジュール、OTAアップグレード可能なソレノイドバルブ周辺に新たな機会が集中しています。

最近の業界動向

* 2025年5月: ロバート・ボッシュは、2025年第1四半期に複数の製品カテゴリで82の自動車アフターマーケット部品番号を追加し、約6,300万台の車両をカバーする範囲を拡大しました。

* 2025年2月: テネコは、パワートレインバルブ生産とインダストリー4.0アップグレードを拡大するために、アポロファンドXからの投資を確保しました。

* 2024年7月: ヴァレオは、EGRバルブポートフォリオを拡大し、46の新しいリファレンスを導入し、自動車アフターマーケットにOEMの専門知識を提供しました。

本レポートは、自動車用バルブ市場に関する詳細な分析を提供しています。自動車用バルブは、内燃機関(ICE)において燃料のエンジンシリンダーへの流入および流出を制御する機械部品と定義されています。市場はアプリケーションタイプ、車両タイプ、機能タイプ、販売チャネル、および地域に基づいてセグメント化され、各セグメントの市場規模と予測が米ドル(USD)で示されています。2025年には274.5億米ドルと評価されたこの市場は、2030年までに290.1億米ドルに達すると予測されています。

市場の成長を促進する主な要因としては、電動化された熱管理アーキテクチャの急速な普及が挙げられます。特にバッテリー電気自動車(BEV)やハイブリッド車の熱管理ループの拡大に伴い、電動クーラントバルブは2030年までに年平均成長率7.25%で最も速い成長が見込まれています。また、燃費効率向上と排出ガス削減のためのICEのダウンサイジングとターボ化の浸透、ユーロ7/EPA 29といった排出ガス規制の厳格化も重要な推進力です。ユーロ7規制では、耐久性要件の強化とNOx排出量制限の厳格化により、耐腐食性に優れ精密な燃焼制御を可能にするプレミアムなEGRバルブやVVT(可変バルブタイミング)バルブの需要が高まっています。さらに、センサーとOTA(Over-The-Air)診断機能を統合したスマートバルブは、予知保全と精密な流量制御を実現し、ソフトウェア定義型車両への移行を支援しています。商用車セグメントにおける水素ICEの試験的導入や、インドおよびインドネシアにおける現地生産義務も市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。中国における空圧サブアセンブリの輸出リベート削減、2027年から2030年にかけて欧州で進むICE工場再利用の動き、そしてニッケルやチタンなどの原材料価格のスーパーサイクルが挙げられます。特に原材料価格の高騰は、利益率に圧力をかけ、コストと熱性能のバランスを取るための代替合金や積層造形アプローチの探求を促しています。また、BEVでは電子制御システムが複数のバルブ機能を代替する傾向があり、これも市場の抑制要因となっています。

市場は多岐にわたるセグメントで詳細に分析されています。アプリケーションタイプ別では、エンジンバルブ(吸気、排気、VVT、シリンダー休止など)、A/Cおよび熱管理バルブ(膨張弁、クーラント制御など)、燃料システムバルブ、EGRバルブ、ブレーキおよび安全バルブといった多様なアプリケーションタイプが含まれます。車両タイプ別では、乗用車、小型商用車、中型・大型商用車に分類され、中型・大型商用車はICEパワートレインの維持期間が長く、堅牢なバルブが必要とされるため、車両タイプの中で最も強い年平均成長率2.15%を示しています。機能タイプは空圧式、油圧式、電気/ソレノイド式に、材料タイプは鋼、チタン合金、アルミニウム合金、セラミックス・複合材料に、推進方式はICEとハイブリッドパワートレインに、販売チャネルはOEMとアフターマーケットにそれぞれ細分化されています。地域別では、北米、南米、欧州、アジア太平洋、中東およびアフリカの主要地域と、それぞれの主要国で市場が分析されています。

競争環境においては、Denso Corporation、Robert Bosch GmbH、BorgWarner Inc.、Valeo SA、Hitachi Astemo Ltd.、Aisin Corporation、Cummins Inc.、Eaton Corporation plc、Mahle GmbH、Continental AGなど、多数の主要企業が存在します。レポートでは、これらの企業の市場集中度、戦略的動向、市場シェア分析、および詳細な企業プロファイルが提供されています。市場の機会と将来展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動熱管理アーキテクチャのブーム

- 4.2.2 ICEのダウンサイジングとターボの普及

- 4.2.3 厳格化するユーロ7/EPA 29規制

- 4.2.4 OTA診断機能付きスマートバルブ

- 4.2.5 商用車セグメントにおける水素ICEパイロット

- 4.2.6 インドおよびインドネシアにおける現地化義務

-

4.3 市場の阻害要因

- 4.3.1 中国における空気圧サブアセンブリの輸出リベート削減

- 4.3.2 2027-30年の欧州におけるICE工場転用

- 4.3.3 ニッケルとチタンの価格スーパーサイクル

- 4.3.4 複数のバルブセットを置き換えるBEVエレクトロニクス

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 アプリケーションタイプ別

- 5.1.1 エンジンバルブ

- 5.1.1.1 吸気バルブ

- 5.1.1.2 排気バルブ

- 5.1.1.3 可変バルブタイミングバルブ

- 5.1.1.4 シリンダー休止バルブ

- 5.1.2 A/Cおよび熱管理バルブ

- 5.1.2.1 膨張弁

- 5.1.2.2 冷却水制御バルブ

- 5.1.3 燃料システムバルブ

- 5.1.4 EGRバルブ

- 5.1.5 ブレーキおよび安全バルブ(ABS、プロポーショニング)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

-

5.3 機能タイプ別

- 5.3.1 空圧式

- 5.3.1.1 従来型

- 5.3.1.2 スマートメカトロニクス

- 5.3.2 油圧式

- 5.3.2.1 直動式

- 5.3.2.2 パイロット作動式

- 5.3.3 電動 / ソレノイド

- 5.3.3.1 ステッピングモーター

-

5.4 材料タイプ別

- 5.4.1 鋼

- 5.4.2 チタンおよび合金

- 5.4.3 アルミニウム合金

- 5.4.4 セラミックスおよび複合材料

-

5.5 推進方式別

- 5.5.1 内燃機関 (ICE)

- 5.5.2 ハイブリッドパワートレイン (HEV/PHEV)

-

5.6 販売チャネル

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリアおよびニュージーランド

- 5.7.4.6 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 トルコ

- 5.7.5.2 サウジアラビア

- 5.7.5.3 アラブ首長国連邦

- 5.7.5.4 イスラエル

- 5.7.5.5 南アフリカ

- 5.7.5.6 エジプト

- 5.7.5.7 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 デンソー株式会社

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 ボーグワーナー株式会社

- 6.4.4 ヴァレオSA

- 6.4.5 日立Astemo株式会社

- 6.4.6 アイシン株式会社

- 6.4.7 カミンズ株式会社

- 6.4.8 イートン・コーポレーションplc

- 6.4.9 ジョンソン・エレクトリック・ホールディングス

- 6.4.10 マーレGmbH

- 6.4.11 コンチネンタルAG

- 6.4.12 クノールブレムゼAG

- 6.4.13 テネコ株式会社

- 6.4.14 ラインメタル・オートモーティブ

- 6.4.15 VOSSオートモーティブ

- 6.4.16 三菱電機株式会社

- 6.4.17 ウッドワード株式会社

- 6.4.18 TiALスポーツ株式会社

- 6.4.19 シェフラーAG

- 6.4.20 マレリホールディングス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用バルブは、自動車の多岐にわたるシステムにおいて、気体や液体といった流体の流れを精密に制御するために不可欠な部品の総称でございます。エンジンの吸排気から燃料供給、ブレーキシステム、エアコン、さらにはトランスミッションに至るまで、その用途は広範にわたり、自動車の性能、安全性、快適性、そして環境性能に直接的な影響を与える重要な役割を担っております。具体的には、流体の開閉、流量の調整、方向の制御、圧力の調整といった多様な機能を通じて、車両全体の効率的かつ安定した動作を支えているのです。

自動車用バルブには、その機能や設置場所に応じて非常に多くの種類が存在いたします。最も代表的なものとしては、内燃機関の燃焼サイクルを司る「エンジンバルブ」が挙げられます。これは吸気バルブと排気バルブに大別され、吸気バルブは空気と燃料の混合気を燃焼室に導入し、排気バルブは燃焼後の排気ガスを排出する役割を担います。これらは高温・高圧という過酷な環境下で正確な開閉動作が求められるため、耐熱性や耐久性に優れた特殊な材料と精密な加工技術が不可欠でございます。次に、「燃料噴射バルブ」、通称インジェクターは、燃料をエンジン内部に霧状に噴射し、燃焼効率を高めることで燃費性能と排ガス性能の向上に大きく貢献します。電子制御により噴射量やタイミングがミリ秒単位で調整されるのが特徴です。

また、環境性能に関わるバルブとしては、「EGRバルブ(排気ガス再循環バルブ)」がございます。これは排気ガスの一部を吸気側に戻すことで燃焼温度を下げ、窒素酸化物(NOx)の排出量を削減する重要な役割を果たします。同様に、「PCVバルブ(ブローバイガス還元バルブ)」は、クランクケース内で発生する未燃焼ガス(ブローバイガス)を吸気系に戻し、大気放出を防ぐことで環境負荷の低減に寄与しております。安全に関わるバルブとしては、「ブレーキバルブ」が挙げられます。これはマスターシリンダーからの油圧を各車輪のブレーキに適切に分配・制御し、特にABS(アンチロック・ブレーキ・システム)やESC(横滑り防止装置)といった先進安全システムにおいては、電子制御されたバルブが車両の安定した制動を可能にします。

快適性に関わるバルブとしては、カーエアコンの冷媒の流れを制御する「エアコンバルブ」があり、膨張弁や電磁弁などが冷暖房能力の調整に用いられます。駆動系では、オートマチックトランスミッションやCVT(無段変速機)において油圧を制御し、スムーズな変速やトルク伝達を調整する「トランスミッションバルブ」が重要な役割を担います。その他にも、タイヤ内の空気圧を保持する「タイヤバルブ」や、燃料タンクからの蒸発ガス排出を制御するバルブ、サスペンションのエア圧を調整するバルブなど、自動車のあらゆる箇所で多種多様なバルブが機能しております。

これらの自動車用バルブは、エンジンの高効率化、排ガス浄化、駆動系のスムーズな動作、ブレーキシステムの安全性確保、そして快適な室内環境の提供といった、自動車の根幹をなす機能を実現するために不可欠な存在でございます。特に、エンジンの吸排気や燃料噴射の精密な制御は、燃費向上と排ガス規制への対応に直結し、車両の環境性能を大きく左右いたします。また、ブレーキシステムにおける油圧制御やサスペンションのエア圧調整は、乗員の安全性と乗り心地を直接的に高める要素となります。このように、バルブは自動車の性能、安全性、快適性、環境性能の全てにおいて、その基盤を支える重要な役割を担っているのです。

自動車用バルブの進化は、様々な関連技術の発展と密接に結びついております。まず、「材料技術」は、高温・高圧に耐える耐熱合金や、軽量化のためのチタン、セラミックスといった新素材の開発、さらには耐摩耗性コーティング技術の進展により、バルブの耐久性と性能向上に貢献しております。次に、「精密加工技術」は、バルブの密閉性や応答性を高めるために不可欠であり、ミクロン単位の精度が求められます。また、「電子制御技術」は、ECU(Engine Control Unit)によるバルブの開閉タイミング、リフト量、噴射量などの精密な制御を可能にし、VVT(可変バルブタイミング)やVVL(可変バルブリフト)といった先進技術の実現に寄与しております。さらに、「流体解析技術」は、CFD(数値流体力学)を用いてバルブ内部の流体挙動をシミュレーションすることで、より効率的な設計を可能にし、「センサー技術」はバルブの動作状態や周囲環境を検知し、フィードバック制御に活用されております。

市場背景としましては、世界的な環境規制の強化が自動車用バルブ市場に大きな影響を与えております。特に、欧州のEuro 7や米国のCAFE規制など、排ガス規制の厳格化は、エンジンの高効率化と排ガス浄化技術の進化を加速させ、EGRバルブや燃料噴射バルブの高性能化を強く推進しております。一方で、自動車産業の電動化、すなわちEV(電気自動車)へのシフトは、内燃機関用バルブの需要を長期的には減少させる傾向にございます。しかしながら、ハイブリッド車(HEV/PHEV)においては引き続き重要な部品であり、EVにおいてもバッテリー冷却システムやヒートポンプシステムなど、新たな熱マネジメント関連のバルブ需要が生まれております。また、自動運転技術の進化に伴い、ブレーキシステムやサスペンションの精密制御に貢献するバルブの重要性も増しており、燃費向上と車両運動性能向上のための軽量化・小型化、高機能化の要求は常に存在いたします。

今後の展望としましては、自動車用バルブは電動車への対応が最も重要な課題の一つとなるでしょう。EVやFCV(燃料電池車)向けには、バッテリーやモーターの冷却システム、ヒートポンプを用いた熱マネジメントシステム、燃料電池スタック内の水素や空気の供給制御など、新たな用途のバルブ開発が加速すると考えられます。特に熱マネジメントは、バッテリーの性能や航続距離に直結するため、精密なバルブ制御が不可欠となります。既存の内燃機関においても、さらなる燃費向上と排ガス浄化のため、可変バルブ機構の高度化、直噴技術の進化、EGRシステムの精密化など、バルブ技術の革新は継続されるでしょう。合成燃料や水素燃焼エンジンへの対応も視野に入ってまいります。

また、センサーやAIとの連携による「スマート化・統合化」も進展し、バルブがよりインテリジェントに動作し、車両全体のシステムと統合された制御が進化すると予測されます。さらに、軽量化、高耐久性、コスト削減を目指し、複合材料や3Dプリンティング技術を用いた新素材・新構造バルブの開発も進むでしょう。自動運転レベルの向上に伴い、バルブの故障予測や冗長性設計など、安全性と信頼性に対する要求は一層高まり、これに応える技術開発が求められております。自動車用バルブは、自動車産業の変革期において、その形を変えながらも、車両の性能と機能の根幹を支える重要な部品であり続けることでしょう。