車載音声認識システム市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

自動車音声認識システム市場レポートは、車両タイプ(乗用車、小型商用車など)、テクノロジー(組み込み型、クラウドベースなど)、車両クラス(エコノミー、ミッドプライスなど)、マイクアレイ設計(シングルマイク、デュアルマイクなど)、および地域(北米など)別に分類されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車音声認識システム市場の概要(2025年~2030年)

本レポートは、自動車音声認識システム市場の現状と将来予測について詳細に分析したものです。コネクテッドカーエコシステムの進化、エッジAIチップのコスト低下、運転中の注意散漫防止に関する規制強化が市場成長の主要因となっており、自動車メーカーは音声認識を単なるコマンド実行ツールとしてだけでなく、サブスクリプションサービスや車内コマースといった新たな収益源として捉え始めています。

市場規模と成長予測

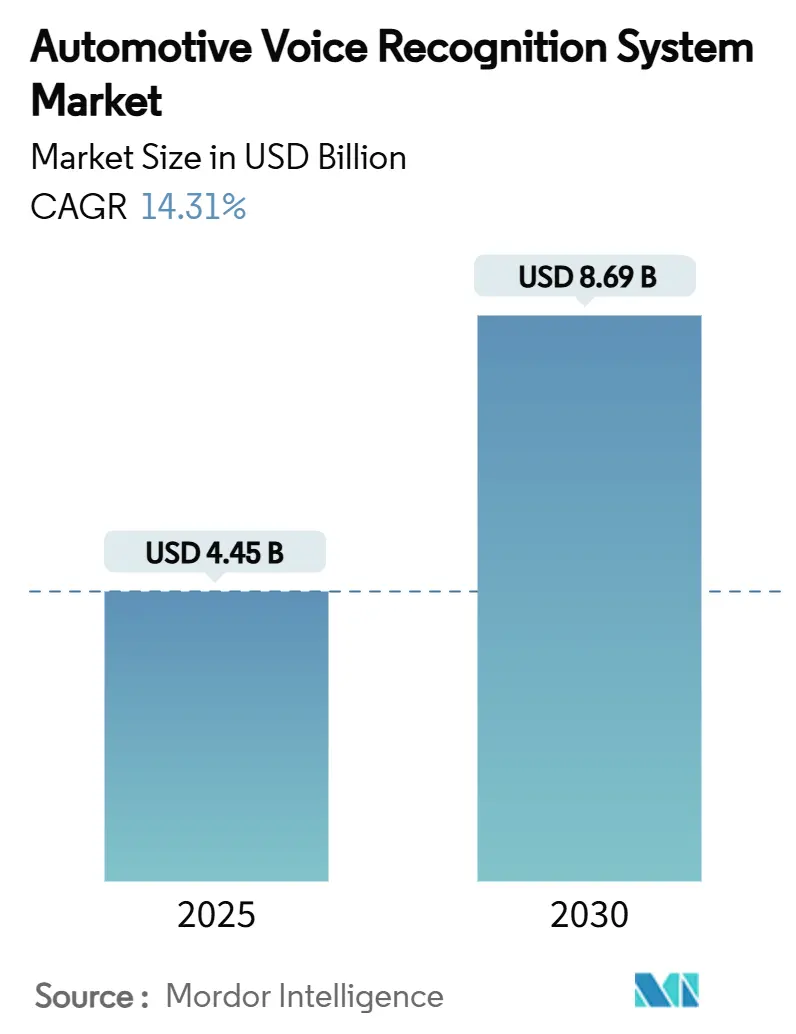

自動車音声認識システム市場は、2025年には推定44.5億米ドルに達し、2030年までに年間平均成長率(CAGR)14.31%で成長し、86.9億米ドルに達すると予測されています。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 44.5億米ドル

* 2030年の市場規模: 86.9億米ドル

* 成長率 (2025年~2030年): 14.31% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年の市場シェアの73.25%を占め、商用車は2030年までに14.74%のCAGRで拡大すると予測されています。

* テクノロジー別: 組み込み型ソリューションが2024年の市場規模の54.27%を占めましたが、クラウドベースのセグメントは2030年までに最速の14.81%のCAGRで成長すると見込まれています。

* 車両クラス別: 高級車モデルが2024年の収益シェアの46.11%を占めましたが、エコノミー車は14.17%のCAGRで成長すると予測されています。

* マイクアレイ設計別: シングルマイクレイアウトが2024年に32.18%のシェアを占めましたが、ビームフォーミングアレイは2030年までに13.89%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に37.64%のシェアを維持しましたが、アジア太平洋地域は2030年までに14.95%のCAGRで高成長地域となるでしょう。

グローバル自動車音声認識システム市場のトレンドと洞察

成長要因

1. コネクテッドカーエコシステムの普及:

コネクテッドカープラットフォームは、車両機能、スマートホームデバイス、サードパーティアプリを統一された音声レイヤーで連携させています。フォルクスワーゲンがCerence Chat Proを導入したように、ナビゲーション、天気、コマースなどを単一のインターフェースで会話型に制御できるようになっています。OTA(Over-The-Air)アップデートにより認識精度が継続的に向上し、SoundHound AIとTencentの提携のように、車内とモバイル体験を繋ぐモビリティスーパーアプリへと拡張されています。認証された音声コマースは、自動車メーカーにとって新たな収益源となり、音声がデフォルトのヒューマンマシンインターフェースとしての地位を確立しています。

2. 高級車・プレミアム車の普及拡大:

プレミアムブランドは、AI搭載アシスタント、感情検出、多言語サポートなどを導入し、高価格帯を正当化する独自の体験を提供しています。メルセデス・ベンツSクラス(2025年モデル)やジャガー・ランドローバーとCerenceの提携がその例です。これらの高級車での導入は、初期コストを吸収し、少量生産環境でのソフトウェア改良を可能にし、中価格帯車両への技術移行の道を開いています。プレミアムセグメントでのサブスクリプションアドオンは、主流ブランドが後に模倣する収益化モデルを検証する役割も果たしています。

3. 車内での注意散漫防止規制の強化:

規制当局は、ハンズフリー操作機能をますます義務付けており、音声認識はオプションの利便機能ではなく、不可欠な安全技術として位置づけられています。米国NHTSAの2026年からのドライバー障害検出義務化は、音声バイオマーカーを通じて眠気を検知できる音声ベースのモニタリングシステムへの需要をさらに高めています。また、国連欧州経済委員会(UNECE)の新しい規制も、コネクテッドおよび自動運転モビリティの主要コンポーネントとして音声インタラクションを強調しています。

4. エッジAIチップコストの低下:

エッジAIチップのコストが劇的に低下したことで、オンデバイスでの音声処理が可能になり、プライバシーの懸念に対処しつつ、応答時間を短縮し、接続依存度を低減しています。Syntiantが大規模言語モデルのパフォーマンスを100%加速させたことや、SoundHound AIとNVIDIAの提携によるクラウド接続なしで動作するオンデバイス音声アシスタントの開発は、高度な音声認識が量産車にとって経済的に実現可能になったことを示しています。これにより、OEMはコアコマンドをローカルで実行し、生成タスクにクラウドを利用できるようになり、プライバシーとカバレッジのギャップを解消しています。

5. OEMによる収益化の推進:

自動車メーカーは、音声認識システムをサブスクリプションサービスや車内コマースと組み合わせることで、新たな収益源として活用しています。

6. ドライバーの健康状態モニタリングとの統合:

音声認識技術は、ドライバーの健康状態(例:眠気)をモニタリングするシステムへの統合が進んでいます。

阻害要因

1. ハードウェアの改修コスト:

音声認識ハードウェアの統合に必要な多額の初期投資は、価格に敏感な市場や既存車両の改修において大きな障壁となります。電磁両立性(EMC)ソリューションの必要性もコストを増加させます。Cerence LinkのOBDポートソリューションのようなアフターマーケットソリューションは機能が限定的です。商用車事業者にとっては、音声システムのメリットとフリート取得コストのバランスを取る必要がありますが、運用効率の向上により投資が正当化される可能性も示唆されています。

2. アクセントや方言の認識精度ギャップ:

インド英語やアフリカ方言など、標準的なアメリカ英語と比較して音声認識のエラー率が2~3倍高いままであり、ユーザーの不満やブランドイメージの低下につながっています。インドのような多言語・多方言の市場では、現在のシステムでは効果的に対応することが困難です。アクセント対応が改善されるまで、多言語市場での普及は全体の成長に遅れをとるでしょう。

3. データプライバシーコンプライアンスの負担:

GDPR(一般データ保護規則)などの規制フレームワークは、自動車メーカーにオンデバイス処理や同意に基づくクラウド連携を促しており、データプライバシーの遵守が課題となっています。

4. マルチセンサーコックピットからのRF干渉:

複数のセンサーが搭載されたコックピット環境では、RF(無線周波数)干渉が音声認識システムの性能に影響を与える可能性があります。

セグメント分析

1. 車両タイプ別: 商用車フリートが音声認識の採用を牽引

* 乗用車: 2024年の出荷台数の73.25%を占めていますが、フリート需要と比較して成長曲線は横ばいになるでしょう。商用車の24時間稼働サイクルから得られた知見は、消費者向けインターフェースの改良にフィードバックされ、信頼性への期待を高めています。

* 商用車: 小規模なベースながら、2030年までに14.74%のCAGRで自動車音声認識システム市場全体を上回る成長を遂げると予測されています。フリート事業者は、注意散漫による事故の減少や迅速な配車通信を通じて投資収益率を数値化しています。ライト商用バンでは音声起動の作業指示ログが、大型トラックではテレマティクスと連携した予測メンテナンスアラートが普及しており、これらの具体的なコスト削減がフリートオーナーに音声認識を標準仕様として採用させる要因となっています。

2. テクノロジー別: プライバシー懸念にもかかわらずクラウドベースソリューションが加速

* 組み込み型: GDPRに準拠したプライバシー基準を満たし、低カバレッジ地域でもサービスを保証するため、2024年の収益の54.27%を占める主力技術であり続けています。

* クラウドベース: 16ビットマイクロコントローラーではホストできない生成AIサービスに牽引され、14.81%のCAGRで最速の成長を遂げています。フォルクスワーゲンのChatGPT統合は、オンデマンドのクラウド推論がローカルコマンドセットを補完しつつ、サブ秒の応答時間を維持する方法を示しています。

* ハイブリッド型: ウェイクワードやHVACコマンドをデバイス上で実行し、知識クエリをリモートGPUにルーティングするハイブリッドトポロジーが、データ保護規制を満たしつつ、より豊かな体験を提供するため、2028年以降の自動車音声認識システム市場シェアを支配する可能性が高いです。

3. 車両クラス別: エコノミーセグメントが音声技術を民主化

* 高級車: 2024年の支出の46.11%を占め、初期採用者はムードセンシングやパーソナライズされた照明スクリプトを備えたプレミアムアシスタントを評価しました。

* エコノミー車: マイクとDSPのコストが車両あたり30米ドル以下に低下するにつれて、14.17%のCAGRで最も急成長すると予測されています。メーカーは現在、エントリーモデルにナビゲーション、音楽、通話の基本的な音声制御をプリインストールしており、タッチスクリーンヘッドユニットの普及経路をなぞっています。

* ミッドセグメント車: ハイブリッド処理やOTAによる語彙拡張を提供し、マスマーケットの購入者を音声に慣れさせる技術の橋渡し役を果たしています。

4. マイクアレイ設計別: ビームフォーミング技術の台頭

* シングルマイク: 最小限のハードウェアとキャリブレーション要件により、小型車で依然として普及しています。

* デュアルマイク: キャビン長が方向性を要求する中型車でシェアを伸ばしています。

* ビームフォーミングアレイ: 13.89%のCAGRで成長すると予測される最もダイナミックなセグメントです。Kardomeのようなサプライヤーは、6スピーカー分離を1つのコンパクトなアレイに収め、配線複雑性を排除しつつ、騒がしいキャビンで音声信号を分離しています。HARMANの外部ビームフォーミングマイクは、車両外でのインタラクションを可能にし、ドライバーがトランクを開けたり、駐車操作を音声で指示したりできるようにしています。

地域分析

1. 北米:

2024年の収益の37.64%を占め、スマートフォンアシスタントの普及と車内音声コマースの早期採用に支えられています。米国OEMは、食品注文、燃料支払い、サブスクリプションメディアを音声ダッシュボードに組み込み、販売後の継続的な収益源を拡大しています。カナダでは英語とフランス語のバイリンガル処理が重視され、サプライヤーは言語切り替えアルゴリズムの最適化を迫られています。NHTSAのドライバー障害検出義務化により、2026年までに新たな需要の底上げが期待されます。

2. アジア太平洋:

2030年までに14.95%のCAGRで最速の成長を遂げ、自動車音声認識システム市場シェアを大幅に拡大するでしょう。中国の国内自動車メーカーは、BaiduやTencentのアシスタントをデフォルトのユーザーインターフェースとして組み込み、5Gネットワークを活用して生成AIクエリに対応しています。Great Wall Motorのグローバル展開プログラムは、Cerenceに多言語展開を依存しています。インドの地域言語認識への取り組みは、システム全体の堅牢性を高めるモデルトレーニングを促進しています。日本は高齢者向けの服薬リマインダーなどの機能を重視し、包括的なデザインフレームワークを世界に輸出しています。

3. ヨーロッパ:

ガジェットへの熱狂よりも、安全性とプライバシー規制に牽引され、安定した採用を維持しています。GDPRはOEMをオンデバイス処理または同意に基づくクラウド連携へと導き、Euro NCAPの2026年評価更新は、タッチスクリーン中心のインテリアにとってハンズフリー制御を不可欠なものにしています。フォルクスワーゲングループのChatGPTアップグレードは、匿名化されたオプトインデータフローを通じて、欧州のプレイヤーがプライバシーとAI機能を両立させる方法を示しています。24のEU公用語にわたる多言語サポートへの需要の高まりも、サプライヤーにアクセント対応への投資を促しています。

競争環境

競争は、消費者向けテクノロジー大手、自動車ティア1サプライヤー、専門AIスタートアップが入り混じっています。Cerenceのような企業は、軽自動車生産の大部分をカバーする供給契約でリードし、ドメイン固有の音響モデルとOEMツールキットを活用しています。Microsoft、Amazon、Googleといったテクノロジーコングロマリットは、Android Automotive OSやAlexa Autoの統合を通じて参入し、クラウドの強みを提供しますが、車載グレードの音響には限界があります。Continental、Bosch、HARMANは、マイク、アンプ、ソフトウェアを統合したターンキーコックピットモジュールを提供することでシェアを守り、OEMの検証サイクルを簡素化しています。

戦略的合併も活発化しており、GentexはVOXXを買収してプレミアムなKlipschオーディオとミラーベースのエレクトロニクスを統合し、高精度音声に不可欠なキャビン音響を強化しました。SoundHound AIはAmeliaを買収し、自然言語推論を深め、自動車および企業顧客にソリューションをクロスセルしています。SyntiantやKardomeのようなスタートアップは、超低電力シリコンやビームフォーミングのニッチ市場を開拓し、既存企業に革新または提携を促しています。

OEMがSaaS(Software-as-a-Service)へと移行するにつれて、収益は販売後のサブスクリプションへとシフトしています。コマースAPI、OTAアップグレードパイプライン、データ分析を提供できるサプライヤーが長期契約を獲得しています。したがって、市場は深い音響科学とクラウドスケールの収益化プラットフォームの両方を提供する企業に報いる傾向にあります。

主要プレイヤー

* Alphabet Inc.

* Amazon.com, Inc.

* Cerence Inc.

* Harman International (Samsung)

* Nuance Communications (Microsoft)

最近の業界動向

* 2025年4月: SoundHound AIがTencent Intelligent Mobilityと提携し、世界中の車両に音声コマースと自然言語機能を組み込むことを発表しました。

* 2025年4月: Gentex CorporationがVOXX Internationalを1株あたり7.50米ドルで買収を完了し、KlipschおよびOnkyoオーディオをGentexのエレクトロニクスと統合しました。

* 2025年4月: Kiaがヨーロッパ全域で生成AI音声アシスタントをローンチし、自然な会話とOTA機能の提供を開始しました。

* 2025年1月: Cerence AIがNVIDIAとの協業を拡大し、NVIDIA AI Enterpriseスタックを使用してCaLLM言語モデルの最適化を加速することを発表しました。

このレポートは、自動車用音声認識システム市場に関する詳細な分析を提供しています。

市場の定義と範囲

自動車用音声認識システムは、運転中のドライバーの注意散漫を最小限に抑え、安全性を高めるためのハンズフリー通信を提供するコンピュータープログラムおよびハードウェアデバイスと定義されています。本レポートでは、車両タイプ、技術、車両クラス、マイクアレイ設計、および地域別に市場をセグメント化し、その規模と成長を予測しています。

市場規模と成長予測

世界の自動車用音声認識システム市場は、2025年には44.5億米ドルに達し、2030年には約86.9億米ドルに成長すると予測されています。特に商用車セグメントは、フリートオーナーが注意散漫を減らし、配車を効率化するために音声認識技術を採用していることから、年平均成長率(CAGR)14.74%で最も速い成長を遂げると見込まれています。

市場の推進要因

市場の成長を後押しする主な要因は以下の通りです。

* コネクテッドカーエコシステムの採用増加

* 高級車およびプレミアム車の普及拡大

* 車内での注意散漫に関する規制強化

* エッジAIチップのコスト低下

* OEMによる音声コマースを通じた収益化

* ドライバーの健康状態モニタリング統合の推進

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 初期ハードウェア改修コスト

* 新興市場におけるアクセントや方言認識精度のギャップ

* GDPRや中国PIPLなどのデータプライバシー規制への対応負担

* マルチセンサーコックピットからのRF干渉

技術動向と規制の影響

技術的な側面では、2028年以降、単純なコマンドはデバイス上で処理し、複雑なクエリはクラウドに送信するハイブリッドシステムが主流になると予想されています。また、エッジAIチップのコスト低下により、大規模言語モデルをローカルで実行できるようになり、プライバシーの向上、遅延の低減、接続不良時でも信頼性の高いサービス提供が可能になる点が重要視されています。

規制面では、Euro NCAPが2026年に物理ボタンの義務化を予定しており、これにより二次タスク管理の最も安全な方法として音声認識の重要性が高まり、新モデルへの継続的な導入が確実視されています。

主要な市場セグメント

市場は以下のカテゴリで詳細に分析されています。

* 車両タイプ別: 乗用車、小型商用車、大型商用車

* 技術別: 組み込み型、クラウドベース、ハイブリッド

* 車両クラス別: エコノミー、ミッドプライス、ラグジュアリー

* マイクアレイ設計別: シングルマイク、デュアルマイク、ビームフォーミングマイク

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東・アフリカ(トルコ、サウジアラビアなど)

競合状況

競合状況の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要企業としては、Apple Inc.、Alphabet Inc. (Google)、Harman International Industries、Nuance Communications Inc.、Cerence Inc.、Continental AG、Amazon.com Inc.、Bosch GmbH、SoundHound AI Inc.、IBM Corporation、Sensory Inc.、Baidu Inc.、LG Electronics、Valeo SA、BlackBerry QNXなど、多数の企業がプロファイルされ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、SWOT分析、最近の動向が提供されています。

市場の機会と将来展望

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行われています。

結論として、自動車用音声認識システム市場は、コネクテッドカーエコシステムの進化、安全規制の強化、技術革新に牽引され、今後も堅調な成長が期待される重要な分野であると言えます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 コネクテッドカーエコシステムの採用増加

- 4.2.2 高級車およびプレミアム車の普及の急増

- 4.2.3 車内での注意散漫に関する規制の強化

- 4.2.4 エッジAIチップのコスト低下

- 4.2.5 音声コマースによるOEMの収益化

- 4.2.6 ドライバーの健康状態監視統合の推進

-

4.3 市場の制約

- 4.3.1 初期ハードウェア改修費用

- 4.3.2 新興市場におけるアクセントと方言の認識精度のギャップ

- 4.3.3 データプライバシーコンプライアンスの負担 (GDPR、中国PIPL)

- 4.3.4 マルチセンサーコックピットからのRF干渉

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 大型商用車

-

5.2 技術別

- 5.2.1 組み込み型

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

-

5.3 車両クラス別

- 5.3.1 エコノミー

- 5.3.2 中価格帯

- 5.3.3 ラグジュアリー

-

5.4 マイクアレイ設計別

- 5.4.1 シングルマイク

- 5.4.2 デュアルマイク

- 5.4.3 ビームフォーミングマイク

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 トルコ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Alphabet Inc. (Google)

- 6.4.3 Harman International Industries

- 6.4.4 Nuance Communications Inc.

- 6.4.5 Cerence Inc.

- 6.4.6 Continental AG

- 6.4.7 Amazon.com Inc.

- 6.4.8 Bosch GmbH

- 6.4.9 SoundHound AI Inc.

- 6.4.10 IBM Corporation

- 6.4.11 Sensory Inc.

- 6.4.12 Baidu Inc.

- 6.4.13 LG Electronics

- 6.4.14 Valeo SA

- 6.4.15 BlackBerry QNX

- 6.4.16 iNAGO Corporation

- 6.4.17 Yandex LLC

- 6.4.18 Kardome Technology Ltd

- 6.4.19 Voicebox Technologies

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

車載音声認識システムは、自動車の運転中にドライバーが音声コマンドを用いて車両の様々な機能や情報システムを操作するための技術です。これにより、運転中の視線移動や手動操作を最小限に抑え、安全性の向上と利便性の提供を目指しています。マイクを通じてドライバーの音声を拾い、それをテキストデータに変換し、そのテキストの意味を解釈して、最終的に車両の各システムに指示を伝達するという一連のプロセスで機能します。

このシステムにはいくつかの種類が存在します。まず、「コマンド&コントロール型」は、あらかじめ登録された特定の単語やフレーズにのみ反応するタイプです。「エアコンつけて」「ラジオ」といった明確な指示に対して動作します。次に、「自然言語理解型(NLU)」は、より日常会話に近い、複雑な表現や意図を理解しようとする高度なタイプです。「ちょっと暑いからエアコンの温度を下げて」といった曖昧な表現にも対応可能です。これはAI技術の進化によって実現され、現在の主流となりつつあります。さらに、処理を行う場所によって「オフライン型」と「クラウド連携型」に分けられます。オフライン型は、車載デバイス内で全ての処理が完結するため、通信環境に左右されませんが、認識精度や機能に限界がある場合があります。一方、クラウド連携型は、インターネット経由で高性能な認識エンジンや最新の情報にアクセスするため、高い認識精度と豊富な機能を提供できます。多くの最新システムは、両者の利点を組み合わせた「ハイブリッド型」を採用しており、基本的な操作はオフラインで迅速に処理し、複雑な要求や最新情報の取得はクラウドを利用するといった使い分けがされています。

車載音声認識システムの用途は多岐にわたります。最も一般的なのは、ナビゲーションシステムの操作です。目的地設定、ルート変更、周辺施設の検索などを音声で行うことができます。また、ラジオや音楽プレーヤーの選局、音量調整、メディアの切り替えといったインフォテインメントシステムの操作も可能です。エアコンの温度設定、風量調整、モード切り替えなども音声で制御でき、快適な車内環境を維持するのに役立ちます。スマートフォンの連携機能を通じて、電話の発信・着信、メッセージの送信といったコミュニケーション機能も音声で操作できます。さらに、クラウド連携型では、天気予報、ニュース、株価情報などの情報検索や、外部サービスとの連携によるレストラン予約なども可能になっています。

このシステムを支える関連技術も多岐にわたります。まず、ドライバーの音声を正確に捉えるためには、「マイクアレイ技術」が重要です。複数のマイクを用いて、車内の様々な場所からの音声を拾い、ノイズを除去し、話者を特定します。また、車内にはロードノイズ、エンジン音、エアコンの送風音、スピーカーからの音声など、多くのノイズが存在するため、「ノイズキャンセリング」や「エコーキャンセリング」技術が不可欠です。システムからの応答や情報読み上げには、「音声合成(Text-to-Speech, TTS)」技術が用いられます。音声認識されたテキストの意味を解釈するためには、「自然言語処理(NLP)」や「自然言語理解(NLU)」が不可欠であり、これらは「機械学習」や「深層学習」といったAI技術の進化によって飛躍的に向上しています。大規模なデータ処理や最新情報の提供には「クラウドコンピューティング」が利用され、認識結果を車両の各部に伝達するためには「車載ネットワーク(CAN、Ethernetなど)」が機能します。音声だけでなく、タッチパネルや物理ボタンといった他の操作系との統合も、「ヒューマン・マシン・インターフェース(HMI)」の重要な要素です。

市場背景としては、まず「安全性向上」への強いニーズが挙げられます。運転中の手動操作や視線移動は事故のリスクを高めるため、音声による操作はこれを軽減する有効な手段です。また、「利便性向上」も重要な要素であり、直感的でストレスフリーな操作体験は、ドライバーの満足度を高めます。スマートフォンの普及により、音声アシスタントの利用経験を持つユーザーが増え、車載システムにも同様の機能が期待されるようになりました。さらに、自動車業界で進む「CASE革命」(Connected, Autonomous, Shared, Electric)において、コネクテッドカーや自動運転の進化に伴い、車内での過ごし方が変化し、音声インターフェースの重要性が増大しています。一方で、認識精度(方言、アクセント、多人数会話への対応)、応答速度、プライバシー保護、セキュリティといった課題も存在し、これらを克服するための技術開発が活発に行われています。主要なプレイヤーとしては、自動車メーカー自身に加え、ティア1サプライヤー、そしてGoogle、Amazon、AppleといったIT企業が参入し、競争が激化しています。

将来展望としては、さらなる「パーソナライゼーション」が期待されます。ドライバーの好みや運転習慣を学習し、より個別化された情報提供やサービス提案が可能になるでしょう。また、「感情認識」技術の導入により、ドライバーの感情状態を理解し、それに合わせた応答や提案を行うことで、より人間らしいインタラクションが実現する可能性があります。車載システムとスマートホームデバイスや外部サービスとの「車内外連携」も進化し、シームレスな生活体験が提供されるようになるでしょう。音声だけでなく、ジェスチャー、視線、触覚など、複数の入力方法を組み合わせた「マルチモーダルインターフェース」の発展も進むと考えられます。自動運転レベルの向上に伴い、ドライバーが運転から解放される時間が増えるため、車内での情報アクセスやエンターテイメントの需要がさらに高まり、音声インターフェースはその中心的な役割を担うことになります。AI技術のさらなる進化により、認識精度と理解度は飛躍的に向上し、より自然でストレスのない会話が可能になるでしょう。同時に、個人情報保護やシステムのセキュリティ強化も、今後の重要な課題として取り組まれていきます。